Dạy Con Làm Giàu – Tập 12

CHƯƠNG 5

Giả thiết tài chính

Những nhà thương thuyết tài ba luôn biết rằng một trong những từ mấu chốt của các cuộc đàm phán là hai chữ “giả thiết”. Khi tôi vừa mới bắt đầu công việc kinh doanh và bước vào những cuộc đàm phán thực sự để làm giàu, người cha giàu luôn nhắc nhở tôi phải xem xét tất cả những giả thiết của mình cũng như của đối phương. Đối với người cha giàu, “giả thiết” không phải là một từ có thể sử dụng hời hợt, tùy tiện. Ông luôn nhìn “giả thiết” một cách chậm rãi và thận trọng. Trong lĩnh vực kinh doanh ngày nay, “giả thiết” luôn mang hàm ý cảnh báo. Nếu bạn chưa thực sự hiểu hết ý nghĩa của nó, bạn có thể hỏi những người xung quanh. Tôi dám chắc sẽ có người quanh bạn biết rõ hàm ý của từ “giả thiết” một cách chính xác và sâu sắc.

Tiến sĩ R. Buckminster Fuller, một trong những người Mỹ thành đạt nhất trên thế giới đã để lại dấu ấn trong nhiều lĩnh vực, đã nhận định về “giả thiết” như sau, “Bạn không thể đặt câu hỏi về một giả thiết khi chính bạn cũng không biết nó đã hình thành trong suy nghĩ của bạn.” Là một học trò của ông, tôi phải mất khá nhiều thời gian mới hiểu hết ý nghĩa sâu sắc trong câu nói này. Trong lĩnh vực thường mại và đầu tư, tôi thấy rất nhiều người gặp thất bại và thất bại nặng nề bởi họ không hiểu hết những giả thiết đã hình thành trong suy nghĩ của họ. Nói cách khác, chính vì không suy xét hết, thậm chí không ý thức đến những giả thiết đã hình thành trong suy nghĩ của mình nên các nhà kinh doanh và đầu tư bị thất bại trên thương trường. Ví dụ, một người bạn luật sư của tôi kể cho tôi nghe câu chuyện về một đôi vợ chồng gần như bị phá sản sau khi mua một hòn đảo mà họ mơ ước, hòn đảo mà họ đã đặt giả thiết, hay nói cách khác là họ tưởng rằng, nó là một thiên đường trong sạch. Ba năm sau khi nghỉ hưu, cũng có nghĩa là sau 15 năm sở hữu hòn đảo, họ phát hiện ra hòn đảo từng được sử dụng như một bãi rác thải cho các chất độc và người chủ sở hữu cũ của hòn đảo đã mất từ lâu. Chính phủ liên bang tố cáo và buộc đôi vợ chồng phải đền bù chi phí hàng triệu dollar dể dọn sạch hòn đảo. Lẽ đương nhiên hai vợ chồng thuê luật sư kháng cáo. Họ cũng được nhượng bộ đôi chút sau đó, tuy nhiên, vụ kiện tụng cũng tiêu tốn gần hết gia sản của họ. Người bạn luật sư cua tôi kể rằng sau đó cặp vợ chồng này đã nói, “Khi chúng tôi nhìn thấy một phần xinh đẹp với cây cối tốt tươi của hòn đảo, chúng tôi cứ tưởng rằng nó chưa hề bị ai sử dụng trước đó.”

Khi còn ở San Diego, tôi đọc được một câu chuyện như sau. Một cặp vợ chồng quyết định sẽ đưa cả gia đình đến Disneyland, nhưng do vướng lịch làm việc nên họ quyết định mỗi người sẽ đi riêng một xe. Đến khi gặp nhau ở khách sạn thì cả hai mới ngỡ ngàng nhận ra không ai trong số họ đón lũ trẻ di cùng, ai cũng tưởng người kia đã đón con rồi. Hóa ra cả hai người đều đặt giả thiết là người kia sẽ đón lũ trẻ mà họ không hề biết là họ đã hình thành giả thiết đó trong ý thức cũng như không hỏi xác nhận xem có đúng như thế không. Đó là lý do vì sao tiến sĩ Fuller nhấn mạnh rằng chúng ta cần phải tự đặt câu hỏi xem có những giả thiết nào đã hình thành trong suy nghĩ của mình mà mình không biết hay không.

Trong công việc kinh doanh hiện nay, tôi thường yêu cầu luật sư và kế toán kiểm tra lại các hợp đồng của mình. Trước đây tôi thường không làm vậy nhưng bây giờ tôi nhận ra rằng tôi cần có những người nhìn từ những góc độ khác về các thỏa thuận để xem tôi có thiếu sót gì không. Tôi cũng thường nhờ họ đặt câu hỏi về những giả thiết mà tôi có cũng như những giả thiết mà tôi còn thiếu trong công việc. Tôi học được nhiều điều từ việc đặt câu hỏi về những giả thiết của chính mình, đặc biệt là những giả thiết mà tôi không biết mình đã có nó trong khi đưa ra các quyết định.

Tôi thấy rằng có nhiều tranh chấp luật pháp không xuất phát từ những điều khoản chính của hợp đồng mà thường đo các giả thiết đơn giản, không được chú ý đến. Gần đây tôi có tranh chấp với một công ty ánh sáng đã lắp đặt một hệ thống đèn trang trí cho một bữa tiệc gia đình ở nhà tôi. Chủ công ty là một cặp vợ chồng, đưa tôi báo giá lắp đèn vào đầu tháng 12 và chỉ vài ngày sau là họ đã lắp đặt xong. Sau khi công việc hoàn tất, tôi thanh toán mọi chi phí. Chúng tôi bắt tay nhau và tôi rất hài lòng vì họ trang trí rất đẹp, đẹp hơn nhiều lần so với khả năng tôi có thể làm.

Sau bữa tiệc, khi tôi gọi điện yêu cầu tháo dỡ hệ thống đèn này thì nhận được câu trả lời, “Chúng tôi có nói là chúng tôi sẽ lắp đặt hệ thống đèn. Nhưng chúng tôi không hề nói là chúng tôi sẽ đến tháo dỡ chúng sau đó.” Bởi vì chẳng có hợp đồng văn bản nào nên hai bên bắt đầu tranh luận xem ai đã nói gì. Cuối cùng, tôi đành thuê người khác tháo dỡ hệ thống đèn trang trí này ra. Khỏi phải nói, tôi sẽ không bao giờ thuê công ty đồ nữa dù cho họ có trang trí đẹp đến đâu. Tôi đã tưởng rằng, hay nói đúng hơn, tôi đã đặt giả thiết là công ty nào trang trí ánh sáng xong thì cũng sẽ tháo dỡ chúng sau đó. Rõ ràng tôi đã đặt ra một giả thiết mà tôi không ý thức được điều đó. Nếu tôi biết mình đã tự đặt ra giả thiết đó thì chắc chắn tôi đã hỏi người chủ công ty trước. Lần sau, khi thuê một công ty nào đó, chắc chắn tôi sẽ có một hợp đồng bằng văn bản nói rõ giá cả phải bao gồm cả chi phí lắp đặt và chi phí tháo dỡ. Đây chính là một ví dụ khác về “giả thiết.”

Như bạn có thể thấy từ sự việc trên, trong nhiều phương diện cuộc sống, “giả thiết” là vô cùng quan trọng. Tuy nhiên, người cha giàu đặc biệt chú trọng đến những giả thiết liên quan đến tiền bạc, kinh doanh và đầu tư. Ông nói, “Rất nhiều khoản tiền bị tiêu tốn, nhiều tình bạn bị đánh mất, nhiều tai nạn xảy ra và nhiều người phải ra tòa chỉ vì họ thất bại trong việc đặt câu hỏi về những giả thiết hình thành trong suy nghĩ của chính họ.” Vậy câu hỏi đặt ra là: Nên vận dụng giả thiết như thế nào cho kế hoạch hưu trí, cho những rủi ro thị trường cổ phiếu sắp đến và đưa ra lời khuyên cho mọi người.

Để trả lời câu hỏi này, hãy nhớ lại câu hỏi của cụ già nghỉ hưu 70 tuổi vào ngày 2-12-2001 trên tờ Miami Herald. Ông cụ đã nhận được lời khuyên, nhưng liệu đó có phải là một lời khuyên khôn ngoan hay không?

Hãy kiểm tra quỹ hỗ tương của ông để bảo đảm nó ở trong tình trạng ổn định và hãy dựa vào những nguồn quỹ có sự phát triển đều đặn. Những nguồn quỹ quá lưu động có khuynh hướng không ổn định. Hãy yêu cầu người giữ quỹ gởi cho ông một số tiền tối thiểu theo yêu cầu hàng tháng bằng cách bán đi các cổ phiếu trong quỹ của ông. Đó gọi là sự rút tiền có hệ thống và cách này luôn đạt hiệu quả tốt.

Ở đây chúng ta có một số vấn đề cần thảo luận. Từ câu trả lời của nhà tư vấn tài chính, bạn có thể tìm thấy bao nhiêu giả thiết khác nhau trong đó? Có bao nhiêu giả thiết bạn không tìm ra? Bao nhiêu giả thiết có thể đúng, bao nhiêu có thể sai? Điều gì sẽ xảy ra nếu cụ già nghe theo lời khuyên của nhà tư vấn tài chính mà lời khuyên này lại dựa trên những giả thiểt sai lầm? Những giả thiết nào cần được đặt câu hỏi? Nhà tư vấn tài chính này đã đưa ra lời khuyên dựa trên tiền đề là giả thiết nào? Anh ta cần đặt những câu hỏi nào khác trước khi đưa ra lời khuyên?

Trước khi trả lời, tôi đề nghị bạn hãy ngồi cùng một vài người bạn và thảo luận về một số giả thiết mà bạn nhận ra trong lời khuyên tài chính này. Chỉ cần đọc to lời khuyên hoặc photo cho mỗi người một bản rồi cùng cố gắng tìm ra càng nhiều giả thiết trong lời khuyên càng tốt. Tôi tin rằng các bạn sẽ phát hiện ra nhiều điều có tính gợi mở, giáo dục và có thể rất đáng kinh ngạc. Nó sẽ thúc đẩy bạn phải tự đặt câu hỏi về những giả thiết tài chính của chính bạn. Việc bạn cần làm là đặt câu hỏi về những giả thiết tìm được trong lời khuyên của nhà tư vấn tài chính và có thể bạn sẽ nâng cao chỉ số IQ tài chính của bản thân.

Giả thiết đầu tiên mà tôi muốn đặt câu hỏi là, “Nếu có một lúc nào đó cần theo đuổi kế hoạch của mình thì đó chính là lúc này.” Rõ ràng, nhà tư vấn nghĩ rằng cụ già nghỉ hưu này có một kế hoạch hoặc hiểu được kế hoạch là gì. Rất nhiều người có kế hoạch nhưng lại không hiểu hết những điều luật trói buộc đằng sau kế hoạch đó.

Tôi thấy thật thú vị với câu trả lời, “Tôi hiểu được những thất vọng của ông, nhưng lãi suất tiết kiệm vỏn vẹn 2% và một số tiền không sinh sôi nảy nở sẽ không giúp ông khuây khỏa nỗi đau đó đâu.” Nhà tư vấn đã tự đặt giả thiết là cụ già nghỉ hưu không biết gì về đầu tư và có vẻ như ông đang có ý định gửi tiền tiết kiệm để có 2% lãi suất kia. Điều này cụ già không hề nói ra mà hoàn toàn do nhà tư vấn tài chính tự đặt giả thiết khi đưa ra lời khuyên đó. Tôi nghĩ nhà tư vấn này đề cập đến con số lãi suất 2% là do bất kỳ một nhà tư vấn tài chính nào cũng biết mức lãi suất đó. Theo những gì anh ta biết thì cụ già nghỉ hưu có thể sẽ là một nhà đầu tư quỹ an toàn nhất thế giới, cứ 30 ngày lại có thể thu về một lãi suất đòn bẩy 100% từ số tiền hưu của mình. Tôi thấy nghi ngờ điều này, nhưng điểm then chốt là nhà tư vấn tài chính đó đã tự đặt ra một giả thiết là cụ già không hề biết gì về đầu tư hoặc không biết nhiều bằng họ.

Nếu tôi là nhà tư vấn đó, tôi sẽ hỏi, “Ông có kinh nghiệm đầu tư gì chưa? Ông có đầu tư cho lĩnh vực nào khác ngoài kế hoạch hưu trí không? Ông cảm thấy an tâm và có hứng thú với lĩnh vực đầu tư nào?” Nói cách khác, tôi sẽ đặt nhiều câu hỏi trước khi đưa ra một lời khuyên chứ không chỉ dựa vào những giả thiết của riêng mình về những hiểu biết của cụ già nghỉ hưu đó trong lĩnh vực đầu tư.

Sau khi đặt giả thiết là cụ già nọ không hề hiểu gì về lĩnh vực đầu tư, nhà tư vấn tiếp tục khuyên, “Hãy kiểm tra quỹ hỗ tương của ông để bảo đảm nó ở trong tình trạng ổn định và hãy dựa vào những nguồn quỹ có sự phát triển đều đặn.” Đầu tiên, nhà tư vấn tự đặt giả thiết là cụ già không hề am hiểu gì về lĩnh vực đầu tư nhưng sau đó lại tự đặt giả thiết là ông ta có đủ trình độ chuyên môn để kiểm tra quỹ hỗ tương của mình để bảo đảm rằng nó ở trong tình trạng ổn định. Câu hỏi đặt ra là làm thế nào một người có thể biết được quỹ hỗ tương mình đang đầu tư có ổn định hay không? Tôi không dám chắc điều đó. Ngoài ra, một quỹ hỗ tương có thể hoạt động tốt trong năm nay nhưng năm tiếp theo lại trở nên rất tệ. Nếu để ý kỹ, bạn sẽ thấy rất nhiều quỹ hỗ tương mà nhiều người tưởng là ổn định hóa ra lại rất bấp bênh trong đợt suy thoái gần đây. Vào năm 1999, cố một quỹ hỗ tương rất nổi tiếng và tăng trưởng tốt, được nhiều nhà tư vấn tài chính quan tâm. Nó được đánh giá là một trong những quỹ hỗ tương có tính ổn định cao và thực sự là như vậy. Tuy nhiên, trong năm 2001, quỹ này bị tổn thất gần 60% giá trị tài sản, nếu muốn khôi phục lại giá trị tài sản như trong năm 1999 nó có thể phải mất nhiều năm nữa.

Thực tế hiện nay, số quỹ hỗ tương có cổ phiếu của các công ty niêm yết còn nhiều hơn số lượng các công ty này nữa. Nếu cụ già nghỉ hưu kia có thể chỉ ra trong khoảng gần 12 ngàn quỹ hỗ tương đang hoạt động quỹ nào có tính ổn đinh cao nhất và quỹ nào sẽ mang lại lợi nhuận thì ông ta không chỉ có được một khoản tiền hưu cho mình mà còn có thể đưa ra những lời khuyên giá trị cho hàng triệu người đang băn khoăn tìm kiếm một quỹ hỗ tương ổn định. Thật nực cười khi lúc đầu, nhà tư vấn tài chính tự đặt giả thiết rằng cụ già không hề hiểu gì về đầu tư nhưng sau đó lại tự đặt giả thiết rằng cụ già đó là một người vô cùng am hiểu về thị trường hơn nhiều người khác.

Tôi có thể tìm thấy nhiều giả thiết và mâu thuẫn trong lời khuyên của nhà tư vấn tài chính này. Điều tôi không hiểu là làm thế nào các nhà tư vấn tài chính có thể khuyên bảo mọi người đủ thứ khi gần như họ không hề biết gì về hoàn cảnh và điều kiện cụ thể của từng đối tượng xin tư vấn?

Trên thực tế, những gì mà hàng triệu người nhận được khi tìm đến các nhà tư vấn, như người cha giàu thường gọi, chỉ là “những lời khuyên tài chính sáo rỗng.” Sở dĩ ông gọi như vậy là do những lời khuyên này được dành cho rất nhiều người. Chúng được đưa ra theo một công thức nhất định và được áp dụng bởi hàng chục ngàn nhà tư vấn, những người chỉ đơn thuần lặp đi lặp lại những điều mà họ học được từ các công ty môi giới tài chính rồi đơn thuần là “đi bán lời khuyên.”

Người cha giàu gọi đó là những “kế hoạch tài chính ăn nhanh”. Nếu quan tâm đến vấn đề sức khỏe cộng đồng hiện nay, bạn sẽ thấy rất nhiều người gặp nhiều vấn đề sức khỏe do họ ăn quá nhiều thức ăn nhanh, những loại được đóng gói bắt mắt, có hương vị ngon, quảng cáo rộng khắp và có thể mua được dễ dàng. Người cha giàu cũng lo rằng chúng ta sẽ không chỉ gặp vấn đề sức khỏe do hàng loạt thực phẩm kém dinh dưỡng gây ra mà còn gặp những vấn đề tương tự về tài chính, bắt nguồn từ những danh mục đầu tư kém chất lượng theo kiểu ăn nhanh.

Ông nói “Bất kỳ một thực phẩm hay một khoản đầu tư nào nếu được mua quá dễ dàng, được quảng bá rầm rộ, được đóng gói thuận tiện và bắt mắt cùng với những nhân viên tiếp thị và những điểm bán hàng khắp nơi đều có thể không tốt cho con.” Ông bảo tôi, “Cũng như những thức ăn ngon nhất, bổ dưỡng nhất và có giá trị nhất thường được tìm thấy trong những nhà hàng nhỏ bé, các danh mục đầu tư tốt nhất thường được tìm thấy ở những chỗ nhỏ bé chứ không phải ở những công ty lớn, và được nắm giữ bởi những người thực sự tài giỏi.” Ông cũng nhắc nhở tôi và con trai ông, “Thức ăn ngon và những khoản dầu tư tốt đủ ở bất kỳ nơi nào trên thế giới cũng đều có thể tìm thấy ở những nơi tương tự như nhau, vấn đề là những thức ăn và những khoản đầu tư tệ nhất cũng có thể được tìm thấy ở những nơi như vậy. Nếu con muốn tìm được thức ăn ngon và đầu tư tốt thi trước hết con phải hiểu những thực phẩm và những khoản đầu tư có chất lượng là như thế nào. Nếu chỉ vì chúng dễ mua, trông bắt mắt, giá hời và có nhiều người khác cũng mua thì chúng không hẳn là thứ tốt nhất.”

Rõ ràng trong lời khuyên của nhà tư vấn tài chính nọ có thể mang nhiều giả thiết khác nữa. Tuy nhiên, đó không phải mục đích chính của phần này. Khó khăn của những nhân viên tư vấn là họ phải đưa lời khuyên cho hàng triệu người, do đó trong hầu hết các trường hợp họ đều đưa ra những lời khuyên “ăn nhanh”, hoa mỹ và theo một khuôn mẫu nhất định. Tôi có vài người bạn là tư vấn viên, họ thường nói, “Nếu một người không có 25.000$ để đầu tư thì tôi sẽ không cố dành nhiều thời gian cho họ.” Cũng có nghĩa là nếu bạn không có nhiều tiền thì hầu hết các nhà tư vấn tài chính sẽ không dành thời gian để cho bạn những lời khuyên thiết thực. Họ cũng cần kiếm tiền để nuôi sống gia đình và đầu tư cho quỹ tiền hưu của chính họ sau này nữa chứ.

Giả thiết mà tôi cực lực phản đối nhất chính là câu nói, “Đó gọi là sự rút tiền có hệ thống và cách này luôn đạt hiệu quả tốt.” Tôi cực lực phản đối giả thiết này bởi vì rất nhiều nhà tư vấn tài chính khác cùng có suy nghĩ như vậy. Rất nhiều (dù khống phải tất cả) các nhà tư vấn tài chính luôn đặt giả thiết rằng thị trường sẽ luôn đi lên. Vì vậy, khi nhà tư vấn này nói, “Đó gọi là sự rút tiền có hệ thống và cách này luôn đạt hiệu quả tốt” thì đúng ra phải nói là, “Miễn thị trường chứng khoán đi lên, cách rút tiền này sẽ đạt hiệu quả tốt nếu bạn chọn đúng quỹ và có đủ tiền.” Với tôi, đó mới là một câu trả lời chính xác và thực tế.

Bất kỳ một nhà đầu tư chuyên nghiệp nào từng bỏ thời gian để nghiên cứu về những biến động của thị trường đều biết rằng mọi thị trường đều có thể phát triển và có thể suy thoái. Một nhà đầu tư khôn ngoan sẽ không bao giờ đặt cược rằng thị trường luôn đi lên. Đáng tiếc là hàng triệu người lại đang làm như thế.

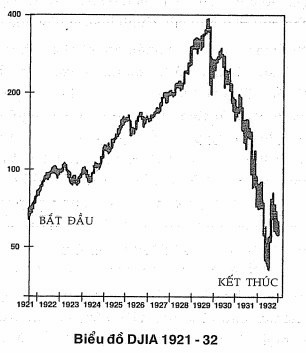

Trong cuốn Dạy con làm giàu – Tập 3, tôi có dùng một sơ đồ để diễn tả các giai đoạn khác nhau của thị trường. Dưới đây là sơ đồ thị trường chứng khoán Phố Wall khi trượt dốc vào năm 1929.

Áp dụng những giả thiết của nhà tư vấn tài chính trên, “Đó gọi là sự rút tiền có hệ thống và cách này luôn đạt hiệu quả tốt” vào những con số tương quan của nằm 1929, ta sẽ thấy “hoạt động hiệu quả” là như thế nào!

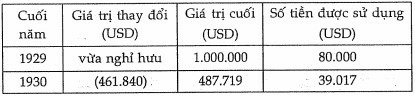

Các số liệu này được cung cấp bởi Hiệp hội Ibbotson. Giả sử bạn nghe lời nhà tư vấn tài chính trên áp dụng cách “rút tiền theo hệ thống”, mỗi năm rút ra 8% tiền quỹ, phần còn lại để tiếp tục đầu tư thì bạn sẽ “không bao giờ nghèo đi.” Đó chính là một giả thiết thường gặp trong ngành hoạch định tài chính.

Giả sử vào năm 65 tuổi, bạn có 1 triệu dollar và bạn đầu tư vào những công ty nằm trong danh sách S&P 500 Index, một nhóm các công ty lớn và ổn định. Giả sử thị trường vận động theo đúng tình hình thực tế năm 1929. Dưới đây sẽ là những gì xảy ra với quỹ tiền hưu của bạn, đã điều chỉnh lạm phát, trong những năm sau vụ sụp đổ năm 1929:

Trước khi tiếp tục, tôi nghĩ tôi nên giải thích ý nghĩa các con số trên nhằm tránh gây hiểu lầm. Các số liệu năm 1930 cho thấy số tiền bị mất là 461.840$ (dấu ngoặc đơn biểu thị con số tổn thất). Điều đó có nghĩa là số tiền còn lại trong tài khoản này chỉ là 487.719$, so với giá trị ban đầu là 1.000.000$. Vì người này nên rút ra 8% tiền quỹ để chi tiêu hàng năm nên ông ta sẽ có 39.017$ (tức 8% của 487.719$) để sinh sống trong năm 1931.

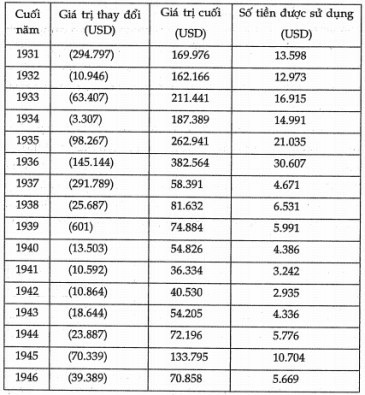

Theo các số liệu trên, nếu một người thuộc thế hệ bùng nổ dân số có một kế hoạch hưu trí DC trị giá 1.000.000$ vào năm ông 65 tuổi, và nếu diễn biến thị trường xảy ra theo đúng như những gì xảy ra sau vụ sụp đổ năm 1929 thì vào năm 80 tuổi, người này sẽ mất trắng 80% tổng số tiền mà ông dành dụm được. Thay vì có 80.000$ sinh sống hằng năm thì vào năm 82 tuổi, ông sẽ chỉ còn 5.669$ để sống một năm.

Đó là lý do tại sao câu nói của nhà tư vấn tài chính, “Đó gọi là sự rút tiền có hệ thống và cách này luôn đạt hiệu quả tốt” chỉ đúng trong trường hợp giả thiết thị trường luôn đi lên. Nếu thị trường không đi theo giả thiết đó thì chuyên gì sẽ xảy ra? Các nhà tư vấn sẽ trả lời thế nào với những người như cụ già nghỉ hưu kia trong vòng 10 hay 20 năm tới?

Rất nhiều công thức kế hoạch tài chính được thiết lập dựa trên giả thiết thị trường luôn đi lên. Để hàng triệu người được hạnh phúc, tôi cũng hy vọng giả thiết đó sẽ trở thành hiện thực. Tuy nhiên, hầu hết các nhà đầu tư khôn ngoan đều biết rằng trên thực tế, thị trường luôn có ba xu hướng cơ bản: đi lên, đi xuống và đi ngang (hay còn gọi là thị trường đứng).

Vấn đề là hầu hết các danh mục đầu tư hưu trí đều dựa trên giả thiết thị trường luôn đi lên trong một khoảng thời gian dài. Đó là lý do họ nói, “Đầu tư dài hạn.” Để đối phó với tính luôn biến động của thị trường các nhà tư vấn tài chính thường đưa ra gợi ý “đa dạng hóa đầu tư.” Cũng cần nói rằng giải pháp này chỉ có hiệu quả trong trường hợp nhà đầu tư thật sự đầu tư dài hạn và anh ta không xui xẻo về hưu ngay khi thị trường đã lên đến đỉnh điểm, tức là lúc nó đang chuẩn bị đi xuống. Nếu không, mọi giả thiết đều trở thành ảo tưởng.

Từ bảng số liệu trên, bạn có thể thấy thị trường tăng rất mạnh vào năm 1936, thậm chí còn cao hơn cả năm 1929. Tuy nhiên, nếu hàng tháng người này đều rút tiền theo hạn định của luật pháp thì số tiền mà anh ta có dược vẫn ít hơn nhiều so với số tiền cần thiết để lợi dụng sự tăng trưởng thị trường vào năm 1936. Đây chính là điểm thiếu sót của điều luật đó. Nó khiến người nghỉ hưu không được bảo vệ khi thị trường trượt dốc, nhưng khi thị trường tăng trưởng mạnh thì cách rút tiền theo hệ thông chỉ cho phép họ rút ra một khoản giới hạn từ lợi nhuận thu được. Đối với một nhà đầu tư chuyên nghiệp thì con đường này quá nhiều rủi ro khi thị trường tuột dốc nhưng lại quá hạn chế lợi nhuận khi thị trường tăng trưởng.

Do thị trường chứng khoán vận động theo ba xu hướng khác nhau và hầu hết các danh mục đầu tư chỉ hoạt động tốt khi thị trường đi lên nên điều này đồng nghĩa với việc hầu hết các danh, mục đầu tư của một nhà đầu tư hạng trung sẽ chỉ hoạt động tốt với một trong ba hướng phát triển của thị trường. Người cha giàu từng bảo tôi, “Nhiều người trong chúng ta từng nghe nói đến trò bắn súng roulette của Nga. Trong trò chơi đó, một người cầm một khẩu súng ngắn (loại nòng sáu viên), nhét một viên đạn vào rồi xoay ổ đạn. Sau đó anh ta sẽ đưa súng bắn vào đầu mình với hy vọng nổ súng đúng vào ô rỗng đạn. Như vậy tỷ lệ ăn thua sẽ là 5:1 và họ có đến 5/6 cơ hội chiến thắng. Trong khi đó, với hầu hết các kế hoạch hưu trí đặt vào quỹ hỗ tương, một người sẽ có một khẩu súng loại nòng ba viên, với hai viên đạn trong ổ đạn. Tỷ lệ thất bại lên đến 2:3. Đây là một tỷ lệ quá sức mạo hiểm!”

Trên thực tế, sự đa dạng hóa đầu tư không phải là một biện pháp hữu hiệu để bảo vệ bạn trong một hệ thống đầy những thiếu sót – một hệ thống không hạn chế rủi ro khi thị trường đi xuống nhưng lại hạn chế lợi nhuận khi thị trường đi lên. Điều đó có nghĩa là kế hoạch hưu trí của bạn có thể sẽ không thu đủ lợi nhuận để đáp ứng nhu cầu cuộc sông cho bạn nếu thị trường không đi đúng theo những giả thiết đã đặt ra.

Quả là sau năm 1929 thị trường có hồi phục nhưng thật sự nó đã trượt dốc suốt gần 25 năm. Đây có thể là một khoảng thời gian không dài so với toàn bộ tiến trình phát triển của thị trường, nhưng cần lưu ý rằng thị trường chỉ dao động trong khoảng từ năm 1929 đến 1932 đã lấy đi của bạn 80% tổng tài sản trong các danh mục đầu tư. Mất 80% tài sản mà bạn phải dành dụm cả đời chỉ trong hai năm thì hai năm đó quả là không ngắn. Dù nếu lấy bình quân cả quá trình vận động thì thị trường vẫn có xu hướng đi lên nhưng nếu bạn đang sống trong những năm thị trường đi xuống và hàng ngày ngồi nhìn số vốn đầu tư của mình từ từ bốc hơi thì đó quả là một điều đau khổ, dù bạn có biết chắc rằng thị trường rồi sẽ phục hồi trở lại.

NHỮNG THIẾU SÓT KHÁC

Trước khi kết thúc chương này, tôi muốn nói thêm về một số thiếu sót đã được đề cập hoặc chưa đề cập tới. Những thiếu sót này phát sinh do những giả thiết tiềm ẩn chưa được chất vấn.

1.Điều luật có cơ chế rút tiền bắt buộc. Điều này có thể dẫn đến nhiều vấn đề nghiêm trọng vào khoảng năm 2016. Năm 2016, số người Mỹ ở độ tuổi 70 ước tính là 2.282.887 người và đến năm 2017, con số này sẽ tăng lên 2.928.818 người. Sự gia tăng này là do những người đầu tiên của thế hệ bùng nổ dân số bắt đầu lên đến 70 tuổi. Chỉ trong một năm số người trong độ tuổi 70 đã tăng thêm 700 ngàn người và vẫn sẽ tiếp tục tăng. Nghĩa là trong một năm, số người già tăng lên khoảng 30%. Con số này cho thấy thế hệ bùng nổ dân số sẽ gây ảnh hưởng rất lớn đến các kế hoạch hưu trí DC cũng như thị trường chứng khoán. Như đã nói ở trên, nếu mọi người bị buộc phải bán ra các cổ phiếu mà họ đang giữ thì thị trường khó có thể đi lên được. Điều này cũng giống như muốn đổ đầy nước vào bồn tắm mà lại đục nhiều lỗ dưới đáy bồn vậy. Chẳng mấy chốc, mọi người sẽ không còn muốn đổ đầy cái bồn đó nữa.

Khi có người hỏi vì sao lại có cơ chế rút tiền ép buộc như vậy thì câu trả lời rất đơn giản là do thuế vụ. Có vẻ như khi điều luật này được thông qua, Sở thuế muốn biết khi nào họ sẽ được trả tiền. Vì số tiền đầu tư vào một kế hoạch hưu trí DC được miễn thuế nên câu hỏi đặt ra là: Khi nào thì chính phủ mới có phần, khi nào số tiền đó được đánh thuế? Và chính phủ đặt ra câu trả lời: Khi bạn đạt 70 tuổi rưỡi.

2. Điều luật này không yêu cầu hệ thống giáo dục cung cấp đào tạo tài chính phù hợp. Chỉ số IQ tài chính cao là điều bắt buộc đối với bất kỳ ai tham gia thị trường đầu tư. Khi điều luật ERISA được thông qua, không ai yêu cầu các trường học phải bắt đầu dạy những kiến thức cơ bản về tài chính, những kiến thức cơ sở của trí thông minh tài chính cá nhân. Hầu hết mọi người đều cho rằng đầu tư luôn rất rủi ro, đơn giản là do họ chưa bao giờ được đào tạo những kiến thức tài chính, cơ bản. Như người cha giàu nói, “Bất kỳ làm việc gì cũng rất nguy hiểm, dù chỉ là băng qua đường, nếu không ai dạy con điều đó.”

3. Không ai đặt câu hỏi những giả thiết tiềm ẩn. Những giả thiết trong các điều luật chủ yếu lại dựa vào các giả thiết khác, chứ không phải từ thực tiễn. Điều gì sẽ xảy ra nếu một người nghỉ hưu chợt nhận ra rằng những giả thiết mà nhà tư vấn tài chính của ông sử dụng để đưa ra lời khuyên vào 40 năm trước là không đúng? Các nhà tư vấn tài chính thì chỉ đơn giản đưa ra lời khuyên mà người nhận lời khuyên đó thì không bao giờ đặt câu hỏi. Chỉ đến khi vụ bê bối của công ty Enron xảy ra mới thức tỉnh mọi người cần phải đặt câu hỏi về mọi giả thiết trong một lời khuyên tài chính.

4. Quá nhiều quỹ hỗ tương. Ngày nay, số quỹ hỗ tương còn nhiều hơn gấp bội so với số công ty niêm yết. Điều này khiến nhà đầu tư khó phán đoán được quỹ nào hoạt động hiệu quả, quỹ nào không. Có nghĩa là một nhà đầu tư trung bình rất dễ chọn nhầm các quỹ dầu tư hoạt động không hiệu quả, những quỹ đầu tư không mang lại lợi nhuận cho kế hoạch hưu trí an toàn của họ.

5. Chi phí tiền hưu tăng nhanh. Việc ngày càng có nhiều quỹ hỗ tương tranh giành một lượng nhỏ các cổ phiếu của những công ty hoạt động tốt khiến giá các cổ phiếu này tăng vọt nhưng chỉ là giá ảo vì giá trị thực tế không đạt đến mức đó, điều này cũng có nghĩa là chi phí tiền hưu tiếp tục tăng.

6. Kế hoạch hưu trí DC không đảm bảo cho cuộc sống sau nghỉ hưu của bạn. Thị trường chứng khoán có thể sụp đổ khi mọi người đang nghỉ hưu, phá hủy những gì tích lũy được cũng như độ an toàn tài chính của người nghỉ hưu. Không có công việc, không còn thời gian, người nghỉ hưu phải làm lại tất cả từ đầu khi các quỹ này bị tổn thất nặng nề. Điều này xảy ra với rất nhiều nhân viên của công ty Enron, những người đặt hết toàn bộ tiền tích lũy của mình vào cổ phiếu của công ty. Và đây cũng chính là lý do tại sao đa dạng hóa đầu tư là một chiến lược cần thiết cho người có kiến thức tài chính hạn hẹp. Vấn đề của đa dạng hóa đầu tư là nó vẫn là một lựa chọn rất rủi ro và nhiều hạn chế.

7. Nhiều người lao động không bỏ tiền vào kế hoạch hưu trí của họ. Số liệu thống kê ở các công ty cho thấy chỉ có khoảng 50%, 20% hoặc 10% số người trong thế hệ bùng nổ dân số chịu để dành một số tiền đủ để cho giai đoạn về hưu của họ sau này. Điều đó có nghĩa là gánh nặng tài chính sẽ đặt lên vai thế hệ sau, cụ thể hơn, đó là con cái bạn.

Ngày 5-5-2002, tờ Washington Post đăng bài “Đầu tư cho kế hoạch 40l(k) không phải dễ dàng”, trong đó có đoạn:

Có rất ít dữ liệu về các quỹ hưu trí của người lao động – kế hoạch 401(k), IRA…, nhưng những thông tin thu được cho thấy nhiều người có lý do để lo ngại. Theo trung tâm nghiên cứu EBRI, năm 2000 có đến 44% tổng số người đầu tư theo kế hoạch 401(k) có chưa đến 10.000$ tích lũy. Tiếp theo là khoảng 14% đạt được từ 10.000$ đến 20.000$.

Sau đó bài báo này viết thêm:

Vì vậy, nếu người lao dộng không chịu tích lũy tiền hưu hoặc nếu các danh mục đầu tư gặp rủi ro thì rất có thể họ sẽ không còn gì để về hưu nữa.

Và theo nghiên cứu công bố tuần trước của Viện Chính sách Kinh tế, dường như điều lo ngại đó đang xảy ra. Nghiên cứu này, được tiến hành bởi giáo sư kinh tế Edward N. Wolf thuộc Đại học New York, cho thấy “tài sản sau nghỉ hưu” của tất cả những người sắp nghỉ hưu (ở độ tuổi 47-64), trừ một số viên chức giàu có, đều giảm đi từ năm 1983 đến năm 1998.

Một trong những lý do mà người lao động không bỏ tiền vào kế hoạch hưu trí DC là vì ngày nay mức thuế quá cao, chi phí sinh hoạt đắt đỏ, chi phí nuôi dạy con cái ngày càng tăng, và nhiều người đơn giản không nhận ra rằng thời gian, để đầu tư dài hạn, là rất cần thiết để một kế hoạch hưu trí hoạt động hiệu quả. Nếu người lao động không sớm bắt đầu để danh tiền thì vấn đề tiếp theo dưới đây của hệ thống này sẽ dẫn đến một vấn đề nghiêm trọng khác nữa.

8. Một kế hoạch hưu trí DC có thể không có tác dụng với những người lao động lớn tuổi. Nếu một người ở tuổi 45 hoặc già hơn mới bắt đầu dành tiền về hưu thì kế hoạch hưu trí DC sẽ không còn tác dụng nữa. Đơn giản là không có đủ thời gian cho kế hoạch này phát huy. Nếu một người bắt đầu kế hoạch hưu trí DC vào năm 45 tuổi hoặc hơn và không có đủ tiền để theo thì họ hoặc sẽ mất hết tiền lương hoặc sẽ phải bắt đầu lại từ đầu như các nhân viên của công ty Enron. Như vậy, kế hoạch hưu trí DC sẽ không có tác dụng gì cả.

Bài báo nói trên cũng viết:

Nhưng hãy xem xét vấn đề sau: Giả sử một người nghỉ hưu có 600 ngàn dollar tiền tích lũy và dự tính mình cần 3000$ tiền sinh hoạt hàng tháng và muốn duy trì mức sống đó (nghĩa là ông sẽ phải tăng dần mức rút tiền để đối phó với tình hình lạm phát). Nếu người này sống thêm 20 năm, tức là đến năm 85 tuổi, thì theo công thức tính của T. Rowe Price, cơ hội cạn tiền của ông sẽ là 3:10.

Rất nhiều người thuộc thế hệ bùng nổ dân số đến tận bây giờ mới phát hiện một vấn đề mà lẽ ra họ phải biết vào 25 năm trước. Trên thực tế, nhiều người trong số họ không chuẩn bị được đến 600 ngàn dollar cho cuộc sống sau nghỉ hưu. Dường như họ không còn thời gian nữa vì kế hoạch hưu trí DC không phải là một kế hoạch làm giàu nhanh. Nếu một người không còn thời gian nữa thì cho dù bạn có đa dạng hóa đầu tư trên toàn thế giới, mọi chuyện cũng chỉ tệ hại hơn mà thôi. Đa dạng hóa đầu tư là một chiến lược đầu tư phòng thủ và nếu bạn đã không còn thời gian thì chiến lược phòng thủ cũng chẳng ích gì.

9. Quá nhiều người tư vấn đầu tư trong khi bản thân họ không phải là nhà đầu tư. Rất nhiều nhà tư vấn tài chính bày kế hoạch đầu tư cho người khác trong khi bản thân họ lại không phải là một nhà đầu tư thực sự mà chỉ là những nhân viên “bán lời khuyên” đơn thuần. Quan trọng hơn cả, rất nhiều nhà tư vấn không thực sự hiểu rõ lời khuyên của họ có được kiểm chứng trên thị trường thực tế đầy biến động hay không. Nhiều nhà tư vấn cũng không biết liệu người nhận lời khuyên có thể dựa vào lời khuyên của họ để kiếm lợi nhuận hay không. Hơn nữa hầu hết các nhà tư vấn tài chính chỉ hiểu biết về một mảng đầu tư nhất định, ví dụ như cổ phiếu, bất động sản hay doanh nghiệp. Rất ít người được đào tạo toàn diện và có chứng chỉ để nói về các mảng đầu tư khác nhau. Cũng như Warren Buffett nói, “Đừng bao giờ hỏi một người thợ cắt tóc xem bạn có nên cắt tóc hay không.”

10. Liệu bạn có thể tiếp tục sống sau khi nghỉ hưu? Do ngày càng có nhiều người thuộc thế hệ bùng nổ dân số đến tuổi nghỉ hưu nên chúng ta sẽ thấy những giả thiết về kế hoạch hưu trí DC được kiểm chứng trong thực tế như thế nào. Trong khi kế hoạch này chủ yếu lo cho tiền hưu, tôi tự hỏi liệu nó có thể chu cấp cho những nhu cầu quan trọng khác hay không, ví dụ như các dịch vụ y tế. Câu hỏi của tôi là, “Sau khi nghỉ hưu liệu người nghỉ hưu có khả năng chi trả cho các dịch vụ y tế hay không?” Một người có thể giảm chi phí sinh hoạt, sống tằn tiện sau khi nghỉ hưu nhưng giá cả của các dịch vụ y tế thì ngày càng gia tăng. Chỉ trong năm 2000, chi phí y tế đã tăng lên 17%. Nói cách khác, trong khi nền kinh tế đi xuống thì chi phí y tế lại tăng lên. Điều lo ngại của tôi là trong tương lai gần, cái quyết định sống chết của một con người chính là khả năng thanh toán các chi phí chăm sóc sức khỏe và thuốc men. Tôi lo rằng hàng triệu người sẽ không đủ khả năng chi trả cho việc khám chữa bệnh bằng tiền hưu của mình.

Vậy còn chăm sóc y tế và các tổ chức khám chữa bệnh công thì sao? Nếu con số thống kê là chính xác thì các tổ chức khám chữa bệnh công của Mỹ đã phá sản toàn bộ. Nếu chính sách khám chữa bệnh công là nghĩa vụ quốc gia thì nhà nước sẽ phải tăng thuế để lấy lại chi phí. Mà khi thuế tăng thi các doanh nghiệp sẽ rút khỏi nước Mỹ, khiến chi phí đánh thuế đã cao lại càng thêm chồng chất.

Nếu một người muốn lên kế hoạch hưu trí DC thì họ phải bắt đầu từ rất sớm, chuẩn bị một số tiền đủ lớn để không chỉ duy trì cuộc sống mà còn để chi trả cho các dịch vụ y tế sau khi nghỉ hưu. Trong những năm sắp tới, rất nhiều người nghỉ hưu sẽ phải quyết toán toàn bộ các quỹ đầu tư của mình để chi trả cho việc khám chữa bệnh và duy trì cuộc sống. Câu hỏi đặt ra là: Khi nhà tư vấn tài chính nói với cụ già nghỉ hưu, “Đó gọi là sự rút tiền có hệ thống và cách này luôn đạt hiệu quả tốt” thì nhà tư vấn đó có bao gồm cả tiền khám chữa bệnh sau khi nghỉ hưu chưa? Nói cách khác, đằng sau những giả thiết của nhà tư vấn đó có gì? Liệu các nhà tư vấn có bao gồm cả chi phí y tế trong những giả thiết của mình không?

Chỉ trong vài năm tới, thị trường không chỉ chịu ảnh hưởng của việc hàng triệu người thuộc thế hệ bùng nổ dân số bắt đầu “rút tiền theo hệ thống”, đồng thời còn chịu áp lực do phải chi trả chi phí khám chữa bệnh cho họ nữa. Giả sử bạn có một quả cầu tiên tri, hãy thử nói về tương lai của một cụ già 75 tuổi với 500 ngàn dollar trong quỹ tiền hưu và chăm sóc y tế có hạn, và nếu đột nhiên ông cần 150 ngàn dollar để phẫu thuật ung thư, duy trì cuộc sống. Bạn thử nghĩ xem cụ già sẽ tiết kiệm tiền, không phẫu thuật hay sẽ rút hết 150 ngàn đôla từ quỹ hỗ tương dể chi trả cho phí phẫu thuật đó? Cá nhân tôi nghĩ rằng sẽ có nhiều người thà bán tất cả cổ phiếu đầu tư để có tiền trị bệnh còn hơn. Nếu điều đó xảy ra thì thị trường chứng khoán sẽ ra sao? Liệu nó có tiếp tục đi lên không?

Rất nhiều nhà tư vấn tài chính đưa ra những lời khuyên mà chẳng ai có thể kiểm chứng được đúng hay sai. Nhưng trong tương lai gần, chúng ta sẽ thấy được những giả thiết về kế hoạch hưu trí này có thực sự tốt hay không. Chúng ta có thể thấy ngay liệu các giả thiết tài chính có qua được kiểm chứng trên thị trường thực đầy biến động và cuộc sống sau nghỉ hưu hay không bởi vì những giả thiết đó hoàn toàn dựa trên những số liệu tính theo bình quân thị trường luôn tăng.

Tại sao kế hoạch 401(k) không có ý nghĩa với một người chịu thuế thu nhập cao?

Diane Kennedy, CPA,

Chuyên viên tư vấn của Rich Dad,

Tác giả cuốn “Loopholes oi the Rich”

Thông thường mọi người cho rằng những người chịu thuế thu nhập cao nên đóng một khoản tối đa vào kế hoạch 401(k) của mình. Điều này đúng bởi vì nó sẽ giảm khoản thu nhập chịu thuế của họ xuống (chi phí cho kế hoạch 401(k) được trích từ lương thu nhập cơ bản), nhưng nó cũng dẫn đến những rắc rối thuế vụ sau này.

Đầu tiên, trong kế hoạch 401(k) có một giả thiết tiềm ẩn là thu nhập của bạn sau này sẽ giảm. Hầu hết các nhà tư vấn tài chính đểu đặt giả thiết là thu nhập của bạn sẽ giảm khi bạn nghỉ hưu. Nhưng có rất nhiều người tôi biết (chủ yếu là các khách hàng của tôi) đều có kế hoạch sẽ có nhiều tiền hơn khi họ về hưu. Với họ, việc kế hoạch hưu trí 401(k) sẽ đẩy lùi thời gian nộp thuế chẳng có ý nghĩa gì cả. Họ có nhiều tiền hơn tức là họ sẽ phải trả thuế cao hơn. Tại sao lại phải cố ý đẩy lùi thời gian trả thuế để trả thuế cao hơn như vậy?

Lý do thứ hai khiến kế hoạch 401(k) không có ý nghĩa với những người chịu thuế thu nhập cao là ở cách thức chúng ta trả thuế như thế nào. Có ba loại thuế thu nhập cơ bản: thu nhập lương cơ bản (bạn làm việc để kiếm tiền), thu nhập bị động (các quỹ đầu tư mang lại tiền chọ bạn) và thu nhập đầu tư (các khoản đầu tư mang lại tiền cho bạn). Thu nhập đầu tư chủ yếu bắt nguồn từ lợi nhuận vốn, một loại thu nhập điển hình qua đầu tư. Thuế suất cao nhất cho loại này là 15% một năm. Trong khi đó, thuế thu nhập lương cơ bản lên đến 35% vào năm 2003.

Nếu bạn có các khoản đầu tư nằm ngoài kế hoạch 401 (k) thì tỷ lệ thuế thu nhập của bạn vào khoảng 15% đến 20%. Nhưng nếu bạn cũng có các danh mục đầu tư kèm theo kế hoạch 401 (k) thì thời gian đóng thuế thu nhập sẽ được đẩy lùi cho đến khi bạn rút khoản tiền này ra (khi bạn nghỉ hưu). Và khi đó, khoản tiền thu nhập qua đầu tư đáng lẽ chỉ phải chịu thuế 15% thì sau khi bạn nghỉ hưu, nó sẽ được tính như thu nhập lương cơ bản với thuế suất lên đến 35%.

Tệ hơn nữa, giả sử bạn chết đi khi quỹ kế hoạch hưu trí vẫn còn thì số tiền đó sẽ phải chịu thuế thu nhập cộng thêm thuế bất động sản lên đến gần 75%. Nghĩa là, nếu kế hoạch hưu trí của bạn bắt đầu với 100 ngàn dollar và sau đó lên đến 400 ngàn dollar thì sau khi mất, bạn sẽ chỉ còn 100 ngàn dollar để lại cho con cái. Như vậy, thu nhập ròng từ kế hoạch 401 (k) (bằng 1/4 tổng tài sản) thực sự chỉ là con số 0.

Nói cách khác, kế hoạch 401 (k) và việc đẩy lùi thời hạn nộp thuế đến khi về hưu chỉ có lợi khi nó phù hợp với mục tiêu tương lai của bạn. Đừng quá bằng lòng với những lời khuyên sáo rỗng của những nhà tư vấn rập khuôn.

LIỆU NHỮNG GIẢ THIẾT TRÊN CÓ ĐÚNG KHÔNG?

Nhiều người so sánh luật ERISA với tên lừa đảo khét tiếng Ponzi. Hắn chuyên lừa mọi người đưa tiền cho mình và hứa sẽ trả với lãi suất cao ngất. Sau đó hắn lại tìm một nhóm người khác và làm tương tự. Hắn lấy tiền của nhóm thứ hai để trả cho nhóm thứ nhất như đã hứa. Nhóm thứ nhất thấy vậy sẽ nói với bạn bè mình và có thể họ sẽ trở thành nhóm thứ ba để cung cấp tiền trả cho nhóm thứ hai. Vì những gì đã làm mà Ponzi trở thành một cái tên được người ta sử dụng như tên của một tên cáo già chứ không phải một vị anh hùng. Khi người ta nói ai đó rơi vào một kế hoạch Ponzi nghĩa là người đó rất dễ bị dụ tin vào những điều quá tốt không có thật.

Tôi cho rằng rất nhiều người trong chúng ta tin và muốn tin vào những điều kỳ diệu như bà tiên, ông bụt hay thần hộ mệnh. Đó là lý do tại sao khi nhà tư vấn tài chính nói, “Đó gọi là sự rút tiền có hệ thống và cách này luôn đạt hiệu quả tốt” thì mọi người đều tin, mặc dù trong thâm tâm họ biết mọi chuyên có thể không diễn ra như vậy. Ponzi nắm rõ điểm yếu này của mọi người và đó cũng là lý do tại sao lại luôn luôn cớ những Ponzi mới dù Ponzi thực đã chết từ lâu. Tôi không nói điều luật ERISA giống kế hoạch lừa đảo của Ponzi, điều tôi muôn nói là cách mà mọi người tin rằng điều luật đó sẽ mang lại hiệu quả. Nó thực sự sẽ mang lại hiệu quả, miễn sao thị trường luôn tăng. Nếu giả thiết thị trường luôn tăng không đúng thì “giả thiết” thực ra cũng chỉ là những lời hoa mỹ dối trá.

KHÍA CẠNH TÍCH CỰC

Về mặt lý luận, người cha giàu cho rằng điều luật ERISA được xây dựng trên những giá trị và lý luận xuất sắc. Vấn đề là nó chỉ đơn thuần phân tích dựa trên lý luận. Mà chúng ta đều biết rằng luôn có khoảng cách lớn giữa lý luận và thực tiễn.

Dựa trên những nghiên cứu về điều luật này, người cha giàu nhận thấy nó cũng có ý tưởng muốn mang lại lợi ích cho người lao động. Một người có kế hoạch hưu trí DB sẽ có một khoản tiền để dành cho cuộc sống sau khi nghỉ hưu nhưng họ sẽ chẳng có gì dể lại cho con cái cả. Ví dụ một người nghỉ hưu ở tuổi 65 và mất ở tuổi 75 thì toàn bộ lợi nhuận nếu còn nằm trong quỹ lương sẽ bị ngừng chi trả và phần tài sản còn trong các quỹ đầu tư cũng sẽ đưa về cho công ty của ông. Nhưng nếu ông sử dụng kế hoạch hưu trí DC thì sau khi mất ở tuổi 75, nếu quỹ tiền hưu vẫn còn thì phần đó sẽ được chuyển cho gia đình người nghỉ hưu đã mất.

Cha ruột tôi cũng có một kế hoạch hưu trí DB và hầu như ông cũng chẳng còn gì để lại cho con cái. Ông có lương hưu giáo viên, một khoản tiền nhỏ do chính phủ cung cấp, giúp ông một khả năng tài chính nhất định cho chi tiêu hàng tháng nhưng khi ông mất đi thì không có gì để lại cho con cái cả. Nói cách khác, kế hoạch DB không phải là một khoản tiền có thể cho con cái thừa hưởng. Nếu cha tôi có kế hoạch hưu trí DC thì con cái ông sẽ được hưởng phần tài sản còn lại trong các danh mục đầu tư (nếu còn) sau khi nộp thuế di sản. Theo lý luận thì kế hoạch hưu trí DC có những lợi ích mà kế hoạch hưu trí DB không có.

Do đó, ý nghĩa tích cực của kế hoạch hưu trí DC là cố gắng chia đều tài sản của Mỹ và thế giới đến tay người lao động. Và nếu xét về mặt lý luận thì kế hoạch hưu trí DC nên được phát huy vì tài sản thế giới sẽ được chia và xoay vòng cho mọi người.

Đương nhiên, đó là một ý tưởng lớn, một ý tưởng lớn về mặt lý luận. Trên thực tế thì 90% tài sản thế giới hiện đang nằm trong tay của 10% dân số. Tôi sẽ nói về lý do của điều này trong chương tới, một chương về những thiếu sót có thể phá vỡ nhiều thị trường chứng khoán nhưng lại mang đến 90% tài sản về tay 10% người khác.

Nếu bạn hiểu được và vượt qua những thiếu sót này thì bạn sẽ có cơ hội trở thành một người trong 10% dân số nắm giữ 90% tài sản của toàn thế giới đó.

Bạn có thể dùng phím mũi tên để lùi/sang chương. Các phím WASD cũng có chức năng tương tự như các phím mũi tên.