Dạy Con Làm Giàu – Tập 13

CHƯƠNG 5

IQ tài chính #3: Lập ngân sách cho tiền

Người cha nghèo thường khuyên, “Hãy sống dưới khả năng.”

Còn người cha giàu thì nói, “Nếu con muốn làm giàu, con cần phải mở rộng khả năng.”

Trong chương này, bạn sẽ phát hiện ra rằng tại sao sống dưới khả năng không là một cách thông minh để làm giàu. Bạn sẽ biết cách lập ngân sách và biết rằng có hai tình trạng của ngân sách. Một cái là thâm hụt ngân sách, còn cái kia là thặng dư ngân sách. Lý do tại sao IQ tài chính #3 quan trọng đến như vậy là bởi vì học cách lập ngân sách để tạo ra thặng dư là chìa khóa để làm giàu và giữ vững sự giàu có.

NGÂN SÁCH LÀ KẾ HOẠCH

Một trong những định nghĩa của từ “ngân sách” là: nó là một kế hoạch phối hợp các nguồn lực và chi tiêu.

Người cha giàu nói rằng ngân sách là một kế hoạch. Ông nói tiếp, “Hầu hết mọi người sử dụng ngân sách như là một kế hoạch để trở thành người nghèo và trung lưu chứ không phải để làm giàu. Đa số họ sống trong tình trạng thâm hụt ngân sách chứ không phải thặng dư ngân sách. Thay vì tạo ra thặng dư ngân sách, nhiều người làm việc để sống dưới khả năng, điều này đồng nghĩa với việc tạo ra thâm hụt ngân sách.”

TÌNH TRẠNG NGÂN SÁCH THỨ NHẤT:

THÂM HỤT NGÂN SÁCH

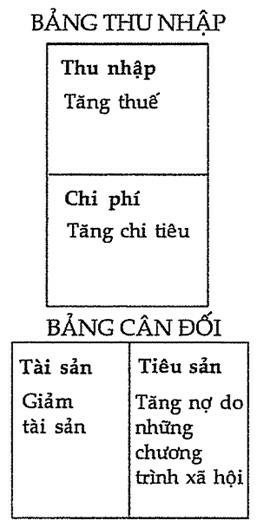

Định nghĩa cho từ thâm hụt ngân sách trong Cẩm nang Tài chính và Đầu tư của Barron như sau: “Đó là việc chi tiêu vượt quá thu nhập của một chính phủ, doanh nghiệp hoặc cá nhân.” Hãy chú ý cụm từ “chi tiêu vượt quá thu nhập”. Chi tiêu nhiều hơn khả năng bạn kiếm được là nguyên nhân gây ra thâm hụt ngân sách. Lý do mà nhiều người rơi vào tình trạng thâm hụt ngân sách là bởi vì việc tiêu tiền thì dễ dàng hơn so với việc tạo ra nó. Khi đối mặt với tình trạng thâm hụt ngân sách, đa số mọi người chọn cách cắt giảm chi tiêu. Thay vì cắt giảm chi tiêu, Người cha giàu khuyên nên tăng thu nhập. Ông cho rằng sẽ thông minh hơn khi mở rộng khả năng bằng cách tăng thu nhập.

THÂM HỤT NGÂN SÁCH CỦA CHÍNH PHỦ

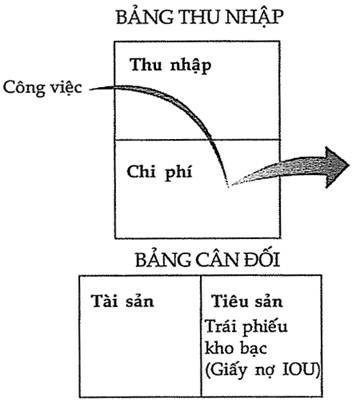

Khi nói đến thâm hụt ngân sách của chính phủ, cẩm nang Barron viết rằng, “Tình trạng thâm hụt ngân sách tích tụ bởi Chính quyền Liên bang Mỹ phải được tài trợ bằng việc phát hành Trái phiếu kho bạc.” Trong những chương trước của cuốn sách này, tôi có nói đến cách thức mà Chính phủ Mỹ tài trợ cho những vấn đề của mình là bán nợ (chẳng hạn như trái phiếu kho bạc) mà những người đóng thuế trong tương lai phải trả cho những khoản nợ đó. Quỹ trợ cấp An sinh xã hội, cái không thực sự tồn tại, toàn là trái phiếu kho bạc. Nói cách khác, do thâm hụt ngân sách, Chính phủ Mỹ đã dùng tiền của những người làm thuê và công ty đóng vào quỹ An sinh xã hội để thanh toán cho những khoản nợ khác, chứ không phải là để làm tăng nó. Hãy nhìn sơ đồ trang 131.

THÂM HỤT NGÂN SÁCH CỦA DOANH NGHIỆP

Cẩm nang của Barron nói rằng, “Thâm hụt ngân sách của doanh nghiệp phải được giảm xuống hoặc loại trừ bằng cách tăng doanh thu và giảm chi phí, nếu không công ty sẽ không tồn tại trong dài hạn.” Một lần nữa, hãy chú ý đến hai sự lựa chọn. Sự lựa chọn thứ nhất là tăng doanh số và sự lựa chọn còn lại là giảm chi tiêu.

Báo cáo tài chính của một doanh nghiệp thâm hụt ngân sách sẽ như sơ đồ trang 131.

Lý do mà người cha giàu khuyên tôi nên làm cho Xerox là vì ở đó tôi sẽ học được kỹ năng bán hàng, cái mà sẽ làm tăng thu nhập. Đối với nhiều công ty và cá nhân, tăng thu nhập là một việc làm khó khăn. Những công ty không biết cách bán hàng thường cảm thấy rằng giảm chi tiêu, tăng nợ (tiêu sản) hoặc bán tài sản là việc làm dễ dàng hơn. Điều này sẽ chỉ làm cho tình hình càng trở nên tồi tệ. Vì vậy, người cha giàu khuyên tôi nên học cách bán hàng. Nếu biết cách bán hàng, chúng ta sẽ có thể làm tăng thu nhập. Theo suy nghĩ của người cha giàu,

tăng thu nhập, chứ không phải cắt giảm chi tiêu, là một cách tốt hơn để giải quyết vấn đề thâm hụt ngân sách. Hiển nhiên là, nếu bạn đang phát sinh những chi phí không cần thiết như là tiệc tùng sa sỉ và những khoản nợ không sinh lợi như là máy bay riêng cho công ty, thì cách tốt nhất là nên giải quyết những cái vô tích sự đó đi trước khi cố bán được nhiều hàng hơn.

THÂM HỤT NGÂN SÁCH CỦA CÁ NHÂN

Cẩm nang của Barron nói rằng, “Những ai thường xuyên chi tiêu nhiều hơn số tiền kiếm được sẽ không tránh khỏi nợ nần nhiều và họ có thể sẽ buộc phải tuyên bố phá sản nếu không trả được chúng.”

Như chúng ta đã biết, nhiều người mắc nợ là vì họ tiêu xài nhiều hơn số tiền kiếm được. Tuy nhiên, như đã nói ở chương trước, lý do mà họ có ít tiền hơn để tiêu xài là bởi vì kẻ thù tài chính đang lấy đi tiền của những người làm thuê trước cả khi họ nhận được nó. Chúng làm được như thế là do đa số họ thiếu sự thông minh tài chính để bảo vệ tiền của mình. Nếu trường học có giáo dục về tài chính, những người làm thuê có thể đủ khả năng để quản lý tiền của mình hơn là giao phó cho công viên chức và ngân hàng, vấn đề của việc để cho công viên chức và ngân hàng quản lý tiền của bạn là họ nghĩ đó là tiền của họ.

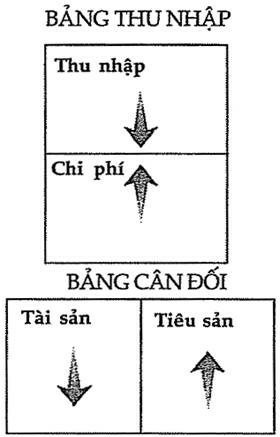

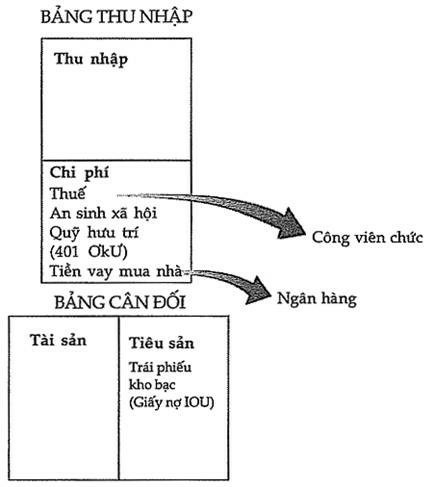

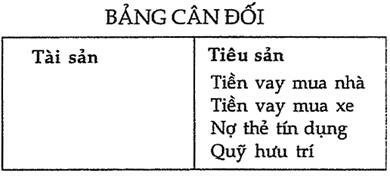

Hãy quan sát báo cáo tài chính của một cá nhân, nó sẽ trông giống sơ đồ ở trang 133.

Những người ở nhóm L thường không kiểm soát được bốn chi phí quan trọng là thuế, An sinh xã hội, quỹ hưu trí và trả tiền vay mua nhà. Theo sơ đồ, bạn có thể thấy là công viên chức nhà nước lấy tiền thông qua thuế và An sinh xã hội còn ngân hàng lấy tiền của bạn thông qua quỹ hưu trí (401[k]) và tiền vay mua nhà. Đây chính là nguyên nhân dẫn đến thâm hụt ngân sách của nhiều người.

Một người thông minh tài chính sẽ kiểm soát được những chi phí này.

TÌNH TRẠNG NGÂN SÁCH THỨ HAI: THẶNG DƯ NGÂN SÁCH

Cẩm nang của Barron nói rằng, “Thặng dư ngân sách là tình trạng thu nhập nhiều hơn chi tiêu của chính phủ, doanh nghiệp hay cá nhân trong một khoảng thời gian cụ thể.”

Hãy chú ý cụm từ “thu nhập nhiều hơn chi tiêu”. Nó không hẳn là chúng ta phải sống dưới khả năng. Định nghĩa không có nói là thặng dư được tạo ra bằng cách giảm chi tiêu, mặc dù giảm chi tiêu có thể làm tăng thặng dư. Mà nó muốn nhấn mạnh đến việc tạo ra thu nhập nhiều hơn – IQ tài chính #1: kiếm nhiều tiền hơn. Người cha giàu rất thích những chữ “thu nhập nhiều hơn”. Chương này sẽ nói đến thu nhập nhiều hơn chứ không phải là giảm chi tiêu và sống dưới khả năng.

THẶNG DƯ NGÂN SÁCH CỦA CHÍNH PHỦ

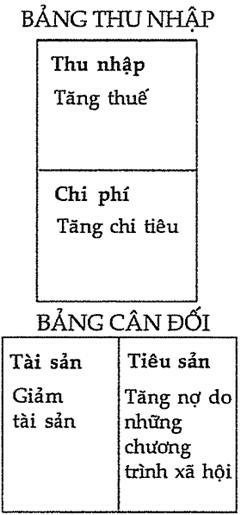

Cẩm nang của Barron nói rằng, “Một chính phủ có thặng dư có thể chọn lựa hoặc là khởi động một chương trình mới hoặc là cắt giảm thuế. Có một vài vấn đề với phát biểu này. Vấn đề đầu tiên là khi chính phủ tạo ra thặng dư, họ liền chi tiêu. Cách mà chính phủ phân bổ ngân sách là: nếu một cơ quan nào đó làm việc hiệu quả và tiết kiệm được tiền, họ sẽ bị trừng phạt, thay vì được khen thưởng, bằng cách giảm ngân sách cho năm tiếp theo. Để tránh điều này, hầu hết các cơ quan chính phủ đều cố dùng cho hết ngân sách, ngay cả khi không có nhu cầu. Điều này có nghĩa là chi phí liên tục tăng và khả năng chính phủ thặng dư ngân sách gần như là bằng không. Nói cách khác, bộ máy chính phủ được mặc định là luôn luôn thâm hụt và bất kể là ai lên cầm quyền, thuế sẽ luôn luôn tăng.

Đảng Dân chủ quản lý ngân sách như thế nào? Bạn có thể còn nhớ từ chương trước nói rằng Đảng Dân chủ rất thích đánh thuế và chi tiêu. Đảng Dân chủ thích chi tiền cho nhiều chương trình xã hội hơn nữa, như là An sinh Xã hội và Chăm sóc Sức khỏe, vấn đề là những chương trình như thế ngày càng nhiều bởi vì chúng không giải quyết được những vấn đề mà chúng phải giải quyết. Để làm điều này phải tăng ngân sách và vòng luẩn quẩn lại tiếp tục. Trong Chính phủ, sự yếu kém được biểu dương còn sự hiệu quả lại bị triệt tiêu.

Sau đây là sơ đồ minh họa ngân sách của Đảng Dân chủ:

Đảng Cộng hòa quản lý ngân sách như thế nào? Đảng Cộng hòa thường vay nợ và chi tiêu. Họ muốn mở rộng nền kinh tế bằng tiền vay nợ. Nó gần giống như việc đưa vào nền kinh tế những đồng tiền giả một cách hợp pháp. Lại một lần nữa, khoản tiền tăng thêm trông giống như thu nhập nhưng thực ra nó là một khoản nợ dưới hình thức tín phiếu kho bạc và trái phiếu; cái mà rút cuộc sẽ làm mất khả năng thặng dư. Nhiều người tầng lớp trung lưu làm điều tương tự, sử dụng nhà của họ như một cái máy ATM. Mỗi khi giá nhà của họ tăng, chủ yếu là do đồng đôla giảm giá, họ cầm nhà vay để thanh toán nợ thẻ tín dụng.

Nói đơn giản, không thể thu nhập ít hơn, vay và chi tiêu nhiều hơn để có được thặng dư ngân sách. Như Tổng thống Clinton từng hùng hồn nói, “Đó là vấn đề kinh tế, ngốc ạ! ”

Sơ đồ trên minh họa cho ngân sách của Đảng Cộng hòa.

THẶNG DƯ NGÂN SÁCH CỦA DOANH NGHIỆP

Cẩm nang của Barron nói rằng, “Một doanh nghiệp có thặng dư ngân sách có thể mở rộng kinh doanh bằng cách đầu tư hay mua lại doanh nghiệp hoặc là quyết định mua lại cổ phiếu của chính nó.”

Chú ý hai cách để mở rộng kinh doanh: đầu tư hoặc mua lại. Một doanh nghiệp có thể chi tiêu đầu tư để mở rộng hoặc cũng có thể mua lại một doanh nghiệp khác. Nếu nó không thể mở rộng bằng cách chi đầu tư hoặc mua lại doanh nghiệp khác, nó có thể mua lại cổ phiếu của chính mình. Việc mua lại cổ phiếu này đôi khi là do doanh nghiệp cảm thấy không thể mở rộng công việc kinh doanh và quyết định mua lại cổ phiếu của chính nó. Nếu hành động này đẩy giá cổ phiếu lên cao, nhiều nhà đầu tư sẽ cảm thấy vui vẻ, mặc dù công ty không hề có tăng trưởng.

Mỗi khi nghe một công ty mua lại cổ phiếu của mình, tôi biết là có nhiều nguyên nhân. Việc mua lại cổ phiếu có thể là do công ty đã ngừng tăng trưởng và ban lãnh đạo không biết sẽ làm gì để có tăng trưởng. Đây là một tín hiệu không tốt cho nhà đầu tư. Thay vì mua thêm khi giá tăng, đã đến lúc chúng ta phải bán cổ phiếu đó đi.

Việc mua lại cổ phiếu cũng có thể là do ban lãnh đạo nghĩ rằng giá cổ phiếu đang rẻ so với giá trị tài sản của doanh nghiệp. Nếu như vậy thì các nhà đầu tư nên mua thêm cổ phiếu đó khi giá tăng.

Nói cách khác, thặng dư ngân sách có thể cho bạn biết nhiều điều về doanh nghiệp và ban lãnh đạo của nó.

THẶNG DƯ NGÂN SÁCH CỦA CÁ NHÂN

Cẩm nang của Barron nói rằng, “Một cá nhân có thặng dư ngân sách có thể chọn cách giảm nợ, tăng chi tiêu hoặc đầu tư.”

Hãy để ý, Barron đưa ra ba lựa chọn đối với cá nhân. Chúng là, giảm nợ, chi tiêu nhiều hơn hoặc là đầu tư. Như đa số chúng ta đã biết, lý do mà quá nhiều người gặp rắc rối về tài chính là bởi vì họ tăng chi tiêu và nợ và giảm đầu tư.

HAI SỰ LỰA CHỌN

Khi nói đến IQ tài chính #3: lập ngân sách cho tiền, bạn chỉ có hai lựa chọn – thâm hụt hoặc là thặng dư. Nhiều người chọn thâm hụt ngân sách. Nếu bạn muốn giàu có, hãy chọn thặng dư ngân sách và làm điều đó bằng cách tăng thu nhập chứ không phải giảm chi tiêu.

THÂM HỤT NGÂN SÁCH

Tôi có một người bạn ở Atlanta kiếm được rất nhiều tiền. Anh ấy buộc phải kiếm được nhiều tiền. Nếu không, anh ta sẽ bị ăn tươi nuốt sống. Anh ấy đã chọn thâm hụt ngân sách.

Mỗi khi Dan kiếm được nhiều tiền hơn, hoặc là anh ấy mua một căn nhà to hơn, một chiếc xe mới hơn hay là một kỳ nghỉ tốn kém với lũ trẻ. Anh ta còn có một thói quen xấu khác. Cứ khoảng mười năm, anh ta lại cưới một cô vợ trẻ hơn và có con. Dan ngày mỗi già còn các cô vợ của anh ta thì luôn bằng tuổi – hai mươi lăm. Dan là một chuyên gia kiếm được nhiều tiền nhưng những rắc rối tài chính của anh ta ngày càng tồi tệ hơn bởi thâm hụt ngân sách.

THẶNG DƯ NGÂN SÁCH

Lựa chọn thứ hai là lên kế hoạch để có thặng dư ngân sách. Sau khi kiếm được tiền, IQ tài chính #1, và bảo vệ được tiền, IQ tài chính #2, học cách lên kế hoạch để có được thặng dư ngân sách là cần thiết để đạt được sự hoàn thiện về tài chính.

Dưới đây là một số những bài học từ người cha giàu của tôi và những người giàu có khác về cách lên kế hoạch để có được thặng dư ngân sách.

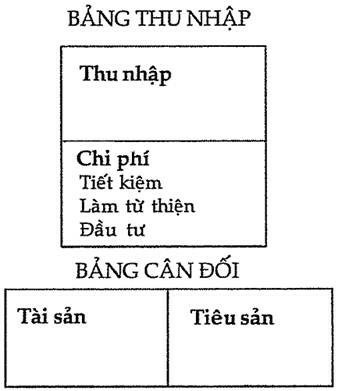

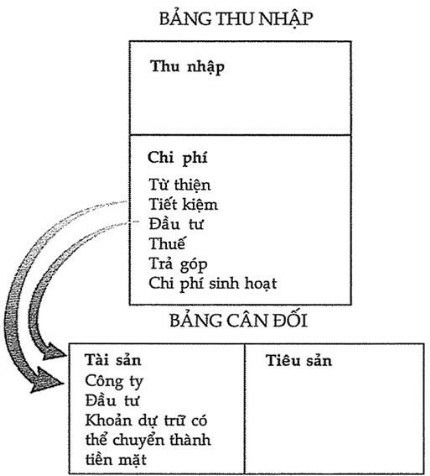

Bí quyết lập ngân sách số 1: Thặng dư ngân sách là một chi phí. Đây là một trong những bài học tài chính tốt nhất mà người cha giàu dành cho con trai mình và tôi. Chỉ vào báo cáo tài chính, ông nói, “Con phải xem thặng dư ngân sách như là một chi phí.” Để tạo ra thặng dư ngân sách, báo cáo tài chính của ông ấy sẽ như thế này:

Giải thích kỹ hơn, ông ấy nói, “Lý do mà nhiều chính phủ, doanh nghiệp và cá nhân không tạo ra được thặng dư ngân sách là bởi vì họ nghĩ thặng dư ngân sách sẽ trông như thế này:”

Trong quyển Dạy con làm giàu Tập 1, tôi có viết về tầm quan trọng của việc trả cho bản thân trước tiên. Ngân sách #1 là ví dụ cho việc trả cho bản thân trước tiên. Ngân sách #2 là ví dụ cho việc trả cho bản thân sau cùng.

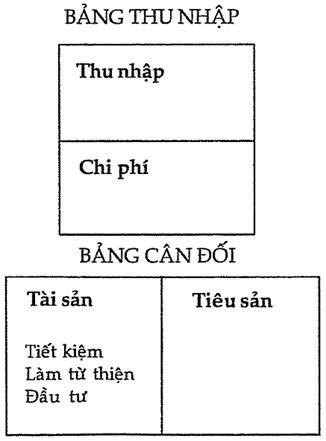

Nhiều người biết là mình nên tiết kiệm, làm từ thiện và đầu tư. Vấn đề là, sau khi trả tất cả chi phí, đa số không còn dư tiền để làm những điều đó. Lý do là bởi vì họ nghĩ tiết kiệm, làm từ thiện và đầu tư là một ưu tiên sau cùng.

Hãy để tôi minh họa những điều mình đang nói. Lần nữa, nhìn vào báo cáo tài chính bạn có thể biết đâu là ưu tiên của một người nào đó!

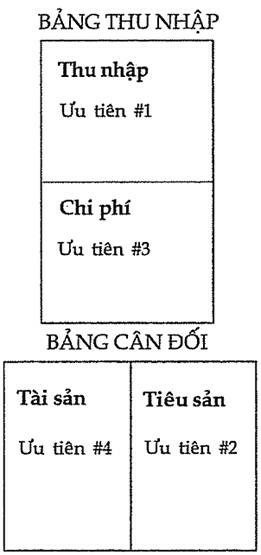

Nói cách khác, ưu tiên tài chính của hầu hết giai cấp trung lưu sẽ như sau:

Ưu tiên #1: Kiếm được công việc lương cao.

Ưu tiên #2: Trả góp tiền nhà và tiền mua xe.

Ưu tiên #3: Thanh toán hóa đơn đúng hạn.

Ưu tiên #4: Tiết kiệm, làm từ thiện và đầu tư.

Điều đó có nghĩa là trả cho bản thân trước trở thành ưu tiên cuối cùng của họ.

THẶNG DƯ PHẢI LÀ ƯU TIÊN HÀNG ĐẦU

Muốn có thặng dư ngân sách thì tạo ra thặng dư phải là một ưu tiên hàng đầu. Cách tốt nhất để làm điều đó là sắp xếp lại thứ tự ưu tiên cho những thói quen tiêu dùng của bạn. Tiết kiệm, làm từ thiện và đầu tư ít nhất phải là ưu tiên #2 và xem nó như là một chi phí trong báo cáo tài chính của bạn.

NÓI THÌ DỄ HƠN LÀM

Tôi biết là hầu hết các bạn đều đồng ý với tính logic của những điều tôi đang bàn đến và nhất trí rằng chúng ta cần phải đặt ưu tiên hàng đầu cho việc tiết kiệm, làm từ thiện và đầu tư. Tôi cũng biết rằng điều này nói thì dễ hơn làm. Vì vậy hãy để tôi và Kim kể cho các bạn nghe cách chúng tôi xử lý vấn đề này.

Ngay sau khi đám cưới, chúng tôi có những rắc rối tài chính mà nhiều cặp mới cưới đều gặp phải. Chúng tôi phải chi nhiều hơn số tiền kiếm được. Để giải quyết vấn đề này, chúng tôi thuê Betty làm người giữ sổ sách. Betty được yêu cầu phải trích 30% tổng thu nhập của chúng tôi trước tiên, như là một chi phí, và đặt số tiền đó vào cột tài sản.

Hãy dùng những con số đơn giản làm ví dụ, nếu chúng ta kiếm được 1.000 đôla và phải chi 1.500 đôla, Betty buộc phải lấy 30% của con số 1.000 đôla và cho vào cột tài sản. Số 700 đôla còn lại, bà ấy dùng để trang trải chi phí 1.500 đôla.

Betty gần như chết điếng. Bà ấy nghĩ chúng tôi là những kẻ gàn. Bà ấy nói rằng: “Anh chị không thể làm như vậy được. Anh chị cần phải thanh toán những hóa đơn.” Bà ấy gần như bỏ cuộc. Bạn thấy đấy, Betty là một người giữ sổ sách tuyệt vời nhưng bà ấy lập ngân sách như một người nghèo. Bà ta trả cho mọi người khác trước và cho bản thân mình cuối cùng. Bà ta không trả cho mình được tí gì bởi vì gần như không còn lại gì để mà trả. Chủ nợ, chính phủ, ngân hàng, tất cả đều quan trọng hơn bản thân Betty.

Betty tranh luận rất nhiều. Những gì bà ta được giáo dục bảo bà ta phải thanh toán cho những người khác trước. Ý nghĩ không thanh toán những hóa đơn hoặc đóng thuế làm cho bà ta sợ bủn rủn chân tay.

Cuối cùng thì tôi cũng thuyết phục được bà ấy rằng bà đang giúp chúng tôi. Bà đang giúp chúng tôi khỏi khó khăn. Tôi giải thích rằng bà ấy đang giúp chúng tôi giải quyết một vấn đề rất lớn, vấn đề không có đủ tiền, và như các bạn biết đấy, giải quyết vấn đề làm cho chúng ta trở nên thông minh hơn. Khi bà ấy hiểu ra rằng thực ra bà ta đang tạo ra thu nhập từ những chi phí, bà ta sẵn sàng tiếp tục với kế hoạch tạo ra thặng dư ngân sách của chúng tôi. Mỗi đôla thu nhập nhận được, Betty sẽ trích 30 cent và dùng cho việc tiết kiệm, làm từ thiện và đầu tư. Bà ấy hiểu ra rằng chúng là một chi phí cần thiết để tạo ra thặng dư ngân sách, chi phí đầu tiên và quan trọng nhất đối với chúng tội.

Đối với 70 cent từ mỗi đôla còn lại, bà ấy dùng để trả thuế, những nghĩa vụ khác như là trả góp tiền nhà và xe rồi sau đó mới đến những hóa đơn như là điện, nước, thực phẩm, quần áo…

Khỏi phải nói, trong một thời gian dài, chúng tôi luôn kẹt tiền hàng tháng. Chúng tôi đã trả cho mình trước nhưng không đủ tiền để trả cho những người khác. Có những tháng tôi và Kim thiếu đến 4.000 đôla. Chúng tôi đã có thể lấy 4.000 đôla từ cột tài sản của mình, nhưng đó là tiền dành cho chúng tôi. Cột tài sản đó thuộc về chúng tôi.

Thay vì hốt hoảng, Betty được yêu cầu phải ngồi lại với chúng tôi và trình bày là hàng tháng chúng tôi thiếu bao nhiêu tiền. Sau khi thở dài, tôi và Kim sẽ nói rằng: “Đã đến lúc phải quay trở lại với IQ tài chính #1: kiếm nhiều tiền hơn.” Suy nghĩ như vậy, tôi và Kim xoay xở khắp nơi, làm bất cứ điều gì có thể để kiếm thêm tiền. Kim, với kiến thức marketing của mình, gọi điện cho các doanh nghiệp và đề nghị tư vấn cho họ về kế hoạch marketing. Cô ta còn làm người mẫu và bán một dòng sản phẩm quần áo. Còn tôi tìm việc dạy cho các lớp về đầu tư, marketing và bán hàng. Có vài tháng, tôi đào tạo đội ngũ bán hàng cho một công ty bất động sản địa phương. Tôi thậm chí còn kiếm tiền bằng cách giúp một gia đình dọn nhà, dọn dẹp khu đất cho một gia đình khác.

Nói cách khác, chúng tôi gác qua một bên lòng kiêu hãnh của mình và làm bất cứ việc gì để kiếm thêm thu nhập. Cách này cách khác, chúng tôi luôn làm được điều đó; và không hiểu sao, Betty đã gắn bó với chúng tôi và hỗ trợ chúng tôi giải quyết vấn đề của mình, mặc dù bà ấy lo lắng cho chúng tôi nhiều hơn chúng tôi lo cho bản thân mình.

Không may là, Betty đã có thể giúp chúng tôi nhưng không sẵn sàng để giúp cho bản thân mình. Lần cuối cùng tôi nghe tin về bà ta, chúng tôi biết rằng bà đã nghỉ hưu và dọn đến ở với đứa con gái duy nhất của mình. Họ chia chi phí, dùng tiền trợ cấp xã hội của Betty để thanh toán. Họ không có thặng dư ngân sách.

ĐEM TIỀN ĐI ĐẦU TƯ

Năm 1989, Kim mua bất động sản cho thuê đầu tiên của mình. Cô ấy trả trước 5.000 đôla và thu về 25 đôla mỗi tháng. Ngày nay, cô ấy đang quản lý một danh mục trị giá hàng triệu đôla gồm hơn một ngàn căn cho thuê và nó vẫn còn dang phát triển. Nếu chúng tôi không xem đầu tư như là một khoản chi phí và trả cho bản thân mình trước, chúng tôi có thể sẽ vẫn đang trả cho người khác trước.

TIẾT KIỆM

Chúng tôi bắt đầu tiết kiệm khi đã có hơn số tiền chi phí sinh hoạt cho một năm. Thay vì gửi tiền trong ngân hàng, chúng tôi giữ nó dưới dạng chứng chỉ quỹ đầu tư vàng và bạc (được giao dịch trên sàn). Điều này có nghĩa là nếu chúng tôi cần tiền mặt hay tính thanh khoản, chúng tôi sẽ giữ tài sản của mình tại công ty môi giới dưới dạng chứng chỉ vàng và bạc chứ không phải bằng tiền mặt ở một ngân hàng bán lẻ. Như bạn biết, tôi không thích đồng đôla Mỹ bởi vì nó liên tiếp giảm giá trị. Giữ tiền, hay tiết kiệm, bằng vàng hoặc bạc cũng giúp tôi tránh tiêu xài nó. Tôi ghét đổi vàng và bạc lấy tiền mặt. Đó là việc đổi một thứ tài sản đang tăng giá trị lấy một thứ tài sản đang giảm giá trị.

CHÚA LÀ ĐỐI TÁC CỦA CHÚNG TA

Chúng tôi vẫn duy trì đóng góp một phần lớn cho các tổ chức từ thiện. Cho đi là một việc làm cần thiết. Như một người bạn rất sùng đạo của tôi có nói, “Chúa không cần phải được nhận nhưng loài người cần phải cho đi.” Hơn thế nữa, lý do mà chúng tôi cho đi là bởi vì làm từ thiện là cách để chúng tôi chi trả cho đối tác của mình – Chúa. Ngài là một đối tác làm ăn tốt nhất mà tôi từng gặp. Ngài nhận 10 phần trăm và để cho chúng tôi 90 phần trăm còn lại. Bạn biết chuyện gì sẽ xảy ra nếu bạn không chi trả cho đối tác của mình? Họ thôi không làm việc với bạn nữa. Đó là lý do tại sao tôi làm từ thiện.

THIẾU TIỀN

Khi lên kế hoạch để có thặng dư, điều đầu tiên mà tôi và Kim nhận thấy là chúng tôi đang không kiếm đủ tiền, ích lợi của việc thiếu tiền hàng tháng là chúng tôi đối diện với vấn đề từ rất sớm, còn hơn là đợi mãi đến sau này trong cuộc đời. Tôi lo rằng có những người luôn thiếu tiền hàng tháng nhưng vẫn còn thiếu tiền khi tuổi lao động đã hết. Lúc đó thì đã quá muộn để giải quyết vấn đề.

Như đã nói từ đầu cuốn sách, nếu không giải quyết vấn đề bạn sẽ gặp nó suốt đời. Vấn đề hiếm khi tự nó giải quyết. Đó là lý do tại sao chúng tôi quyết định trả cho bản thân trước, từ khi còn rất sớm, dù cho chúng tôi có thiếu tiền. Thiếu tiền buộc chúng tôi phải giải quyết tình trạng không có đủ tiền.

AI LÀ NGƯỜI LA TO NHẤT?

Khi mà chúng ta trả cho bản thân mình trước tiên, những người phản đối mạnh nhất là ngân hàng và chủ nợ. Thay vì để cho họ đe dọa chúng ta phải trả tiền, hãy dùng sự đe dọa đó để giúp chúng ta nâng cao IQ tài chính #1: kiếm nhiều tiền hơn.

Nhiều người không trả cho bản thân mình trước bởi vì không có ai lên tiếng đòi nợ họ cả. Chẳng ai đi thuê người đòi nợ đi thu tiền chính mình cả. Bạn không buộc phải đe dọa bản thân mình, phá sản. Nói cách khác, chúng ta không gây áp lực cho bản thân nếu chúng ta không trả cho mình trước. Tuy nhiên, chúng ta lại sợ áp lực từ phía chủ nợ. Tôi và Kim sử dụng những phương pháp gây áp lực của chủ nợ để buộc mình phải kiếm tiền nhiều hơn và tăng thu nhập.

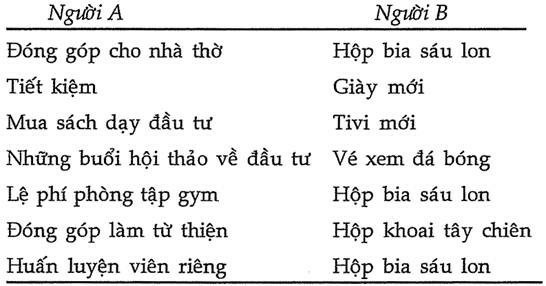

Bí quyết lập ngân sách số 2: Cột chi phí chính là hòn đá tiên tri. Nếu bạn muốn biết tương lai của một người, hãy nhìn vào những khoản chi tiêu tùy ý hàng tháng của người đó. Ví dụ:

Người cha giàu nói, “Con có thể đoán được tương lai của một người bằng việc nhìn vào cách họ sử dụng thời gian và tiền bạc. “Thời gian và tiền bạc là những tài sản rất quan trọng. Hãy sử dụng chúng cho thật khôn ngoan.”

Bạn cũng có thể biết tầm quan trọng của thặng dư ngân sách đổi với một người bằng cách nhìn vào cột chi phí của anh/cô ta. Ví dụ:

Bạn có thấy là rất nhiều tiền phải trả cho những tổ chức và cá nhân khác. Để ý là tôi đặt quỹ hưu trí vào cột tiêu sản. Từ chuyên ngành gọi nó là nghĩa vụ chưa thực hiện, cho đến khi nó trở thành một tài sản. Và khi bạn đóng tiền vào quỹ 401(k), bạn sẽ chịu mức thuế suất cao nhất bởi vì nó bị đánh thuế như là thu nhập kiếm được.

So sánh cột chi phí trên với cột chi phí trả cho bản thân trước.

Nhớ lấy điều này: cột tài sản mới là cái của bạn. Nếu bạn không trả cho bản thân trước, không ai sẽ làm điều đó cho bạn. Cách chi tiêu hàng ngày của bạn sẽ quyết định tương lai tài chính của chính bạn.

Bí quyết lập ngân sách số 3: Những tài sản của tôi sẽ chi trả cho các tiêu sản. Người cha nghèo của tôi ủng hộ việc mua hàng giá rẻ. Ông cho rằng chi tiêu căn cơ là cách lập ngân sách thông minh. Chúng tôi sống trong một căn nhà tầm tầm trong một khu phố cũng tầm tầm. Nhưng người cha giàu của tôi lại thích sự sang trọng. Ông sống trong một căn nhà lớn, ở khu phố của những người có thế lực và sống một cuộc sống đầy đủ. Ông không thích mình trông rẻ tiền, mặc dù ông vẫn chi tiêu rất cẩn thận.

Nếu như người cha nghèo của tôi muốn có những thứ xa xỉ, ông sẽ kìm chế mong muốn. Ông nói rằng, “Chúng ta không kham nổi chúng.” Nếu là người cha giàu, ông ấy sẽ nói, “Làm sao để tôi có thể có nó đây?” Và cách mà ông có nó là ông tạo ra một tài sản trong cột tài sản và tài sản đó sẽ chi trả cho tiêu sản kia. Báo cáo tài chính của ông sẽ trông như sau:

Hay nói cách khác, ông mua tài sản bằng cách trả cho mình trước. Với tiền thu được từ tài sản đó, ông thanh toán cho những tiêu sản xa xỉ. Càng xa xỉ thì tài sản ông cần phải mua càng lớn. Cái mà mọi người vẫn làm là thanh toán cho những thứ xa sỉ trước để rồi sau đó không đủ tiền để mua tài sản. Đó là vấn đề sắp xếp sự ưu tiên.

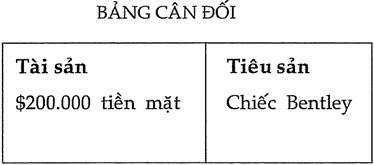

TÀI KHOẢN BENTLEY

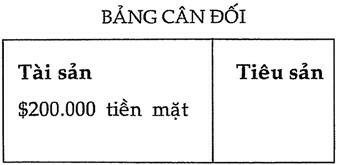

Cách đây hai năm, tôi muốn có xe mới – một chiếc Bentley mui trần. Giá của nó là: 200.000 đôla. Tôi có tiền trong cột tài sản của mình. Tôi đã có thể dùng tiền mặt để mua nó. Vấn đề ở chỗ là giá trị của chiếc xe chỉ còn lại 125.000 đôla ngay sau khi rời khỏi bãi. Đó không phải là cách dùng tiền thông minh.

Thay vì mua bằng tiền mặt, tôi gọi cho nhân viên môi giới của mình Tom và yêu cầu anh ta chuyển một số chứng chỉ đầu tư vàng và bạc thành 200.000 tiền mặt. Công việc của anh ta là biến 200.000 đôla đó thành 450.000 đôla. Dự án này có tên gọi Tài khoản Bentley. Tom cần đến tám tháng nhưng cuối cùng thì anh ấy cũng gọi điện và nói rằng, “Bây giờ anh đã có thể mua chiếc Benltey.” Sau đó tôi ký séc và thanh toán cho chiếc xe bằng tiền tạo ra từ tài sản của tôi. Giao dịch đó như sau:

Ban đầu, trạng thái của bảng cân đối trông như thế này:

Lý do mà tôi cần tài khoản của mình phải kiếm được 450.000 đôla là bởi vì 50. 000 đôla kiếm được dành để trả thuế lãi vốn và hoa hồng cho Tom. Cuối cùng, tôi cũng có chiếc Bentley mà vẫn còn nguyên 200.000 đôla ban đầu.

Nếu tôi dùng tiền mặt để mua chiếc Bentley, không dùng tài khoản của mình để kinh doanh thì trạng thái bảng cân đối sau cùng sẽ trông như thế này.

Tôi sẽ mất 200.000 đôla tiền mặt (chứng chỉ đầu tư vàng và bạc) và có thể còn mất thêm 75.000 đôla do khấu hao tức thì khi tôi lái chiếc xe ra khỏi bãi.

Trong chương về IQ tài chính #2: bảo vệ tiền của bạn, tôi có viết về lý do những nhân viên môi giới giỏi làm giàu cho bạn còn những nhân viên môi giới tồi chỉ biết biện hộ. Tài khoản Bentley là ví dụ về cách mà một nhân viên môi giới giỏi kiếm tiền cho tôi và giúp tôi có thể tận hưởng những thứ xa hoa của cuộc sống. Vì vậy, hãy lo đi kiếm một nhân viên môi giới tốt nếu bạn chưa có.

TÀI SẢN = TIÊU SẢN XA XỈ

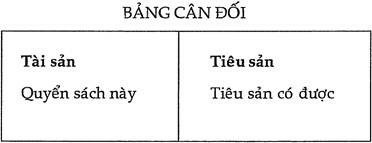

Một trong những cái hay của việc viết sách là mỗi khi tôi muốn mua một tiêu sản nào đó, việc đầu tiên là tôi viết một quyển sách, giống như cuốn này, và tiền bản quyền từ quyển sách sẽ trả cho tiêu sản đó. Nó sẽ giống như thế này:

Đến đây thì có lẽ tôi nên nhắc lại tài sản và tiêu sản là gì. Trong cuốn sách Dạy con làm giàu Tập 1, tôi có định nghĩa chúng đơn giản như sau: Tài sản là cái đem tiền vô túi của bạn. Còn tiêu sản là cái đem tiền ra khỏi túi bạn. Tiêu sản không có gì xấu miễn là bạn trả cho bản thân mình trước tiên và mua chúng từ thu nhập tạo ra từ tài sản. Trong ví dụ trên, tôi dùng tài sản để mua tiêu sản và kết cuộc là tôi vừa có tài sản vừa có chiếc Bentley.

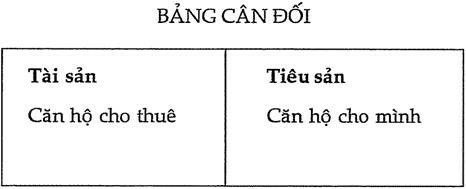

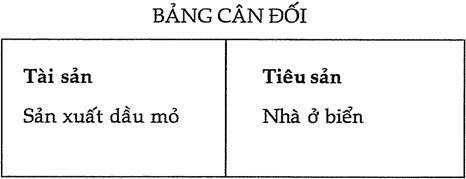

Ví dụ khác về việc dùng tài sản để mua tiêu sản:

Đó là những ví dụ thực tế về cách tôi và Kim dùng sự ham muốn những thứ xa xỉ để làm cho chúng tôi giàu có hơn chứ không phải nghèo đi. Như đã nói trước đây, tôi không cho rằng nên sống dưới khả năng. Mà tôi cho rằng trước hết chúng ta phải mở rộng khả năng và sau đó, tận hưởng cuộc sống. Một người có chỉ số IQ tài chính thấp chỉ biết cách làm sao sống dưới khả năng. Nói cách khác, cắt giảm chi phí. Nếu cuộc sống mà không tận hưởng thì sống để làm gì?

Bí quyết lập ngân sách số 4: Chi tiêu để làm giàu. Khi mọi chuyện trở nên khó khăn, nhiều người cắt giảm chi tiêu hơn là tăng tiêu dùng. Đây là một lý do tại sao có quá nhiều người không giàu và duy trì được sự giàu có.

Ví dụ, trong kinh doanh, khi doanh số của công ty bắt đầu giảm, điều đầu tiên mà các kế toán viên làm là cắt giảm chi tiêu. Một trong những cắt giảm đó là chi phí quảng cáo và khuyến mãi. Chi phí quảng cáo và khuyến mãi giảm, doanh số tiếp tục giảm và vấn đề trở nên tệ hơn.

Một biểu hiện của sự thông minh tài chính là biết khi nào thì nên chi tiêu khi nào thì nên cắt giảm. Khi tôi và Kim nhận ra rằng chúng tôi đang gặp khó khăn, thay vì để cho Betty cắt giảm chi tiêu và thanh toán hóa đơn trước, chúng tôi tăng cường bán hàng, quảng cáo và khuyến mãi tối đa. Chúng tôi dành thời gian, tiền bạc và sức lực để tăng thu nhập. Chúng tôi không cắt giảm chi phí.

Khi đi làm, nhiều ông chủ và quản lý bóc lột những người yếu thế – những người cần công việc và tiền của họ. Có những người sử dụng điểm yếu của người khác để làm cho họ còn yếu hơn. Chẳng hạn như, có nhiều công ty lớn giảm lương và/hoặc tăng nhiệm vụ để bắt bạn phải làm việc cật lực hơn. Nếu bạn nghỉ, họ biết là sẽ có người khác thế chỗ của bạn. Đó là cách làm của họ.

Ở Xerox cũng thế. Khi tôi làm tốt, thay vì tăng lương, họ cắt quyền hạn, tăng chỉ tiêu và giảm lương của tôi. Đó là cách họ buộc tôi phải làm việc năng suất hơn nữa. Thoạt đầu tôi rất giận dữ. Tôi muốn nghỉ việc… và gần như đã nghỉ.

Nếu không có người cha giàu, có lẽ tôi đã nghỉ việc. Ông ấy chỉ ra cho tôi thấy rằng Xerox đang huấn luyện cho tôi cách kinh doanh. Họ dạy cho tôi cách làm nhiều hơn với ít hơn. Họ đang làm cho tôi mạnh mẽ hơn. Một khi tôi thấy được ích lợi của cách làm này, tôi thực sự trở thành một doanh nhân tốt hơn. Tôi học được cách đối đầu với áp lực và sử dụng nó theo hướng có lợi.

Khi tôi và Kim bảo Betty trả cho bản thân chúng tôi trước khi đóng thuế và thanh toán các hóa đơn, đó là cách chúng tôi giúp cho mình mạnh mẽ và khó thất bại hơn trong kinh doanh. Thay vì khóc lóc, khúm núm và trả tiền khi chủ nợ gọi điện và đe dọa, chúng tôi sử dụng áp lực đó để buộc mình phải ra khỏi nhà, đi kiếm tiền nhiều hơn.

Khi người ta chỉ trích và nói dối để hạ tôi, tôi sử dụng cái tiêu cực đó để giúp mình tích cực hơn và buộc phải thắng.

Khi khó khăn xuất hiện, tôi sử dụng chúng để giúp mình thông minh hơn và còn lớn hơn so với chính khó khăn đó.

RÈN LUYỆN MỖI NGÀY

Lập ngân sách là một kỹ năng quan trọng cần học và thành thạo. Hãy rèn luyện kỹ năng đó mỗi ngày. Thay vì cãi nhau vì tiền, tôi và Kim sử dụng quá trình rèn luyện đó để thảo luận và hiểu hơn về tiền bạc và chính bản thân chúng tôi. Thành quả không thể đến với bạn một sớm một chiều. Nếu bạn chịu suy nghĩ cách để có thặng dư, bạn sẽ trở nên giàu có hơn. Lập ngân sách là vậy – sử dụng cái bạn có, ngay cả khi bạn không có gì, để giúp cho bạn tốt hơn, mạnh mẽ hơn và giàu có hơn.

NGHÈO CÓ THỂ LÀM CHO BẠN GIÀU BANG CÁCH NÀO?

Xin nhắc lại định nghĩa của ngân sách: đó là một kế hoạch phối hợp các nguồn lực và chi tiêu. Bạn có thể thấy, nó không nói đó là một kế hoạch phối hợp tiền bạc. Nó nói về sự phối hợp các nguồn lực. Một bài học rất quan trọng từ người cha giàu đó là: khó khăn tài chính là một nguồn lực – nếu bạn chịu giải quyết vấn đề. Nếu bạn học cách đối đầu với những khó khăn như là không có đủ tiền, sếp xấu tính hay là nợ nần chồng chất và sử dụng nó như là “nguồn lực” và cơ hội để học hỏi, có thể chậm nhưng chắc chắn là bạn sẽ có thặng dư ngân sách.

Bài học mà người cha giàu dạy tôi về sự thông minh tài chính thực sự là nói đến kha năng giỏi xoay xở. Ông dạy con ữai của mình và tôi phải giỏi xoay xở và biến kho khăn thành cơ hội. Ông nói, “Khi còn là một đứa trẻ, cha nghèo. Ngày nay cha giàu bởi vì cha xem sự nghèo khó là một cơ hội, một “nguồn lực” rất quan trọng để cha làm giàu.”

NỢ XẤU VÀ NỢ TỐT

Có hai loại nợ: nợ xấu và nợ tốt. Nói đơn giản, nợ tốt là cái làm cho bạn giàu có hơn và người khác sẽ trả dần nó cho bạn. Còn nợ xấu là cái làm cho bạn nghèo đi và bạn phải tự bản thân mình trả nó.

Tiền bạc khiến một số người làm những điều ngớ ngẩn. Ví dụ, nhiều người làm những điều dại dột về tài chính như mua một căn nhà lớn, đặt vào đó một cái bể bơi, dùng thẻ tín dụng để thanh toán các hóa đơn rồi lại cầm cố căn nhà để vay tiền thanh toán cho các thẻ tín dụng. Đây là ví dụ về trường hợp làm cho một vấn đề vốn đã xấu trở nên tồi tệ hơn – tạo ra thâm hụt ngân sách.

Chính phủ của chứng ta cũng làm điều tương tự. Nhiều người trong Chính phủ nghĩ rằng cần phải có tiền mới có thể giải quyết được khó khăn cho nên chúng trở nên tồi tệ hơn, cần nhiều tiền hơn, điều này dẫn đến thâm hụt ngân sách.

Một vấn đề hệ trọng của thế giới hiện nay là nợ xấu nhiều. Nợ xấu là nợ bắt nguồn từ tiêu sản. Nợ xấu là một chướng ngại vật cho các quốc gia, doanh, nghiệp và cá nhân. Một cách để làm giàu là xem nợ xấu như là một cơ hội, một “nguồn lực” giúp bạn giàu có hơn, chứ không phải nghèo đi.

Nếu nợ xấu đang cản trở bạn thì chính bạn là kẻ thù đáng sợ nhất. Khi người ta vay tiền để giải quyết khó khăn thì khó khăn đó chắc chắn chỉ trở nên tồi tệ hơn mà thôi. Lời khuyên của tôi là bạn nên xem vấn đề nợ xấu như là một cơ hội để hạc hỏi và trở nên thông minh hơn.

Sau khi một công ty của tôi phá sản, tôi mất gần một triệu đốla. Sau khi bán tài sản của công ty và của cá nhân, tôi vẫn còn nợ khoảng 400.000 đôla. Để giải quyết vấn đề nợ xấu này, tôi và Kim nghĩ ra một kế hoạch để trả hết số đó. Một lần nữa, thay vì cắt giảm chi tiêu, chúng tôi yêu cầu Betty, người giữ sổ sách, quản lý chúng tôi sát sao và dùng vấn đề để giàu có hơn, chứ không phải nghèo đi. Nói cách khác, chủng tôi trở nên giàu có hơn trong lúc trả hết số nợ đó. Chúng tôi tiếp tục làm từ thiện, tiết kiệm và đầu tư, tất cả điều này trong lúc chủ động trả hết số nợ xấu.

Nếu bạn muốn hiểu rõ thêm về cách mà tôi và Kim thoát khỏi nợ xấu, chúng tôi có phát hành một CD tên là “Chúng tôi đã thoát khỏi nợ xấu như thế nào” và một cuốn sách thực hành nhỏ kèm theo để hướng dẫn cho những ai đang mắc nợ xấu. Bạn có thể đặt mua chúng từ trang web của chúng tôi, Richdad.com, với một cái giá tượng trưng cộng thêm tiền giao hàng.

Nhìn lại số nợ xấu khổng lồ, tôi cảm thấy mừng bởi vì tôi và Kim đã biết lập ngân sách tốt hơn qua quá trình giải quyết vấn đề. Tôi vui là chúng tôi đã giải quyết được vấn đề và học được từ nó.

Khi tôi và Kim thiếu tiền, chúng tôi sử dụng khó khăn đó như là một nguồn lực để kiếm nhiều tiền hơn. Thay vì sống dưới khả năng hay vay thêm nhiều nơ xâu để trả nợ xấu, chúng tôi sử dụng những khó khăn như là một “nguồn lực” để trở nên giỏi xoay xở hơn và như là cơ hội để học hỏi và trở nên giàu có hơn.

HÃY GHI NHỚ ĐIỀU NÀY

IQ tài chính #3: Lập ngân sách cho tiền của bạn, cũng giống như IQ tài chính #2, được đo bằng phần trăm, phần trăm của thu nhập mà bạn bỏ vào cột tài sản.

Nếu như trích 30% thu nhập là quá khó, vậy thì hãy bắt đầu với 3%. Ví dụ, nếu bạn kiếm được 1.000 đôla, thay vì phân bổ 300 đôla, tương đương 30%, cho cột tài sản của bạn, bạn có thể trích 3%, nghĩa là 30 đôla cho cột tài sản. Nếu như 3% này làm cho cuộc sống của bạn khó khăn hơn, diều đó tốt. Cuộc sống khó khăn sẽ tốt cho bạn nếu nó làm cho bạn giỏi xoay xở hơn.

Số phần trăm bạn bỏ vào cột tài sản của mình càng cao, chỉ số IQ tài chính #3 của bạn càng cao. Ngày nay, tôi và Kim trích khoảng 80% thu nhập vào cột tài sản và cố gắng sống sót với 20% còn lại. Tuy nhiên, chúng tôi cũng không bao giờ nói rằng “Chúng tôi không thể mua được nó” và không chấp nhận việc sống dưới khả năng. Bằng cách không ngừng làm cho mọi việc trở thành những thách thức, chúng tôi đã trở nên giỏi xoay xở hơn, có một cuộc sống dư dả và tạo ra được thặng dư ngân sách.

Bạn có thể dùng phím mũi tên để lùi/sang chương. Các phím WASD cũng có chức năng tương tự như các phím mũi tên.