Dạy Con Làm Giàu – Tập 13

CHƯƠNG 6

IQ tài chính #4: Tạo đòn bẩy cho tiền

Ngày 9 tháng 8 năm 2007, thị trường chứng khoán giảm gần 400 điểm. Cục Dự trữ Liên bang và các ngân hàng trung ưang trên toàn thế giới bắt đầu bơm hàng tỷ tiền mặt vào nền kiáh tế để đảm bảo rằng cuộc khủng hoảng sẽ không lan rộng.

Ngày hôm sau thị trường vẫn còn không khí lo sợ. Trong lúc tôi đang chuẩn bị cho ngày mới, phát thanh viên của một chương trình truyền hình buổi sáng đang phỏng vấn ba chuyên gia hoạch định tài chính và tìm hiểu quan điểm của họ. Lời khuyên chung của ba vị là: “Đừng hốt hoảng. Hãy theo tới cùng.”

Khi được yêu cầu cho thêm lời khuyên, cả ba đều nói, “Tiết kiệm, thoát nợ, đầu tư dài hạn vào những quỹ hỗ tương được đa dạng hóa.” Trong lúc cạo râu, tôi thắc mắc không biết là những chuyên gia tài chính này có học chung một ngôi trường dành cho rửvững con vẹt không nữa.

Cuối cùng thì cũng có một vị cố vấn phát biểu đôi chút khác đi. Cô ta bắt đầu bằng việc lên án thị trường bất động sản là nguyên nhân cho sự hoảng loạn trên thị trường chứng khoán, quy kết những nhà đầu tư tham lam, những tay môi giới bất động sản không có đạo đức nghề nghiệp và những người cho vay cầm cố trục lợi đã gây ra cuộc khủng hoảng tín dụng thứ cấp, là nguyên nhân gây nên sự sụp đổ của thị trường chứng khoán.

Vị cố vấn này nói, “Tôi khuyên các khách hàng của mình rằng bất động sản rất rủi ro và lời khuyên của tôi không bao giờ thay đổi. Bất động sản là một khoản đầu tư đầy rủi ro, các nhà đầu tư nên đầu tư dài hạn vào những cổ phiếu blue-chip và những quỹ tương hỗ.”

Khi cô ta chuẩn bị dừng việc công kích của mình vào bất động sản, Kim vợ tôi bước vào phòng và nói, “Đừng quên là hôm nay chúng ta kỷ hợp đồng mua khu căn hộ 300 phòng đấy nhé.”

Tôi gật đầu và nói, “Anh ra liền!”

Trong lúc mặc quần áo, tôi nghĩ, “Thật nực cười, vị cố vấn tài chính kia nói rằng đầu tư vào bất động sản là rủi ro. Thị trường bất động sản đang sụt giảm tại thời điểm tôi và Kim mua khu căn hộ 17 triệu ở Tulsa, Oklahoma… và chúng tôi đang rất hào hứng về điều đó. Chúng ta có đang sống cùng một hành tinh không đấy nhỉ?”

CHỦ NGHĨA TƯ BẢN MỚI

Ngày 9 và 10 tháng 8 năm 2007, khi mà các nhà đầu tư mất hàng tỷ đôla, Cục Dữ ữữ Liên bang Mỹ bơm hàng tỷ đôla vào hệ thống ngân hàng, cố hết sức để ngăn chặn sự hoảng loạn trên thị trường bất động sản, cổ phiếu và trái phiếu. Việc bơm tiền này là ví dụ cho cách mà chủ nghĩa tư bản mới vận hành một hệ thống kinh tế dựa trên nợ và sự thao túng của các ngân hàng trung ương, những người đang đùa chơi với nguồn cung tiền của thế giới. Nó cũng giống như việc bạn và tôi sử dụng thẻ tín dụng này để thanh toán nợ của những thẻ tín dụng khác.

Sau tuần đó, tôi được mời làm khách cho hai chương trình truyền hình và ba chương trình phát thanh để bình luận về sự sụp đổ này. Các nhà đài muốn biết suy nghĩ của tôi về nó cũng như việc Cục Dự trữ Liên bang bơm tiền vào một thị trường đang sụp đổ và liệu nên chăng họ cứu thị trường bằng cách hạ lãi suất. Trong tất cả các buổi phỏng vấn tôi đều nói, “Tôi không thích cách mà các ngân hàng những ương thao túng thị trường. Tôi không cho rằng chính phủ nên ‘bảo lãnh’ cho các quỹ phòng chống rủi ro (hedge furtd) và các tổ chức tín dụng giàu có, che chở cho họ từ những lỗi lầm bắt nguồn từ lòng tham của chính họ.” Tôi cũng nói rằng, “Nhưng tôi thấu hiểu cho những người thấp cổ bé họng. Chi trong một ngày, hàng triệu người làm việc chăm chỉ, những người không đùa giỡn với đồng tiền, chứng kiến việc nhà của họ giảm giá trên thị trường bất động sản, những khoản tiết kiệm của họ bị xói mòn trên thị trường trái phiếu và danh mục đầu tư cho khi về hưu giảm giá trị trên thị trường cổ phiếu.”

Khi được hỏi là liệu tôi có tiếp tục đầu tư, tôi nói, “Có”. Khi được hỏi là tôi có cho rằng đầu tư vào một thị trường đang sụp đổ là rủi ro hay không, tôi trả lời, “Rủi ro luôn tồn tại.” Sau đó tôi trả lời tiếp suy nghĩ của mình, “Việc lên hay xuống của thị trường không ảnh hưởng đến việc tại sao tôi đầu tư và đầu tư vào cái gì.”

HAI QUAN ĐIỂM

Mặc dù không được hỏi, tôi nghĩ một câu hỏi còn hay hơn là, Đâu là sự khác nhau giữa chuyên gia hoạch định tài chính bi quan kia và quan điểm của tôi về đầu tư trên thị trường bất động sản? Hoặc là, Tại sao, trong lúc tất cả mọi người đang hoảng loạn, tôi lại hăng hái mua thêm bất động sản?

Câu trả lời cho những câu hỏi đó được nêu ra trong chương này thông qua hai khái niệm tài chính: kiểm soát và đòn bẩy.

Như không ít lần đề cập đến trong cuốn sách này, những quy luật tiền tệ đã thay đổi sau năm 1971 và 1974. Xuất hiện những quy luật mới và một chủ nghĩa tư bản mới. Sau năm 1974, hàng triệu người làm công không còn được lãnh lương trọn đời nữa, cái được biết đến dưới tên gọi là kế hoạch hưu trí lợi ích xác định. Bây giờ, họ phải tự tiết kiệm và đầu tư cho khi về hưu theo kế hoạch hưu trí đóng góp xác định, vấn đề ở chỗ là nhiều người không có đủ kiến thức tài chính để mà có thể đầu tư đúng cách. Một vấn đề khác là những quy luật mới yêu cầu họ phải đầu tư vào những tài sản mà họ không có quyền kiểm soát hoặc không thể sử dụng đòn bẫy. Trong những lúc thị trường suy thoái, điều duy nhất mà đa số họ có thể làm là đứng nhìn tuyệt vọng những cơn bão tài chính làm suy giảm tài sản và sự an toàn tài chính của họ.

Chủ nghĩa tư bản mới đặt tiền của hàng triệu người làm thuê vào những khoản đầu tư cho họ rất ít quyền kiểm soát hoặc khả năng sử dụng đòn bẩy. Bởi vì tôi kiểm soát được những khoản đầu tư của mình, giống như trong ví dụ khu căn hộ 300 phòng, tôi không bị ảnh hưởng khi thị trường suy thoái. Bởi vì tôi có được kiểm soát tôi tự tin khi sử dụng nhiều đòn bẩy hơn. Nhờ có kiểm soát và đòn bẩy, tôi giàu có hơn, mất ít thời gian hơn, chịu ít rủi ro hơn và giảm thiểu tác động của việc thị trường bùng nổ hay thoái trào.

THỊ TRƯỜNG ĐÃ SUY THOÁI TRONG MỘT THỜI GIAN DÀI

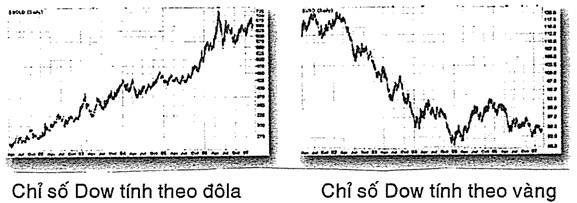

Như tôi từng viết, tờ USA Today có làm một khảo sát và nhận thấy rằng nỗi lo sợ lớn nhất của dân Mỹ không phải là khủng bố mà là lo sợ sẽ không có tiền khi về hưu. Sau ngày 9 và 10 tháng 8 năm 2007, tôi tin chắc nỗi lo sợ đó càng lớn hơn. Những người đó cũng có cơ sở chắc chắn để mà lo sợ. Nhìn vào hai biểu đồ sau, bạn có thể thấy tác động của những thay đổi trong luật lệ năm 1971 và 1974 lên giá trị của thị trường chứng khoán. Bạn thấy đó, thị trường thực sự đã suy thoái trong một thời gian dài.

Cũng giống như nhà cửa, chỉ số Dow mặc dù tăng nhưng sức mua đang thực sự giảm. Sức mua của đồng tiền suy giảm làm cho tương lai tài chính của nhiều người làm thuê kém an toàn hơn. Những biểu đồ này cho thấy trong tương lai họ sẽ tốn nhiều tiền hơn và mọi thứ cũng đắt đỏ hơn. Có một câu chuyện vui về nền kinh tế Đức trước khi Hitler lên cầm quyền minh họa cho điều này. Chuyện kể rằng có một người phụ nữ mang theo một xe đẩy đầy tiền đến tiệm bánh chỉ để mua một ổ bánh mỹ. Sau khi thỏa thuận giá cả, cô ta bước ra ngoài cửa để lấy tiền và phát hiện ra rằng ai đó đã lấy cắp chiếc xe đẩy và để lại toàn bộ tiền. Điều này cũng đang xảy ra đối với những người tiết kiệm Mỹ.

Một người về hưu sẽ cần bao nhiêu tiền tiết kiệm để trang trải cuộc sống trong một nền kinh tế lạm phát như thế? Chuyện gì sẽ xảy ra nếu như bạn đã về hưu và cần tiền cho một ca cấp cứu nhưng mà những chương trình, chăm sóc sức khỏe của chính phủ không chi trả cho những điều đó? Bạn sẽ làm gì khi vấn đề của bạn là không có đủ tiền cho lúc nghỉ hưu.

Đó là lý do tại sao IQ tài chính #4: Tạo đòn bẩy cho tiền lại quan trọng đến như vậy. Đòn bẩy tài chính buộc tiền phải làm việc cho bạn bằng cách sử dụng tiền của người khác và nếu bạn có chỉ số IQ tài chính #3 cao, bạn sẽ đóng thuế rất ít.

ĐÒN BẨY LÀ GÌ?

Nói đơn giản, định nghĩa của đòn bẩy là làm nhiều hơn với ít hơn. Một người gửi tiền vào ngân hàng, ví dụ, sẽ không có đòn bẩy. Đó là tiền của chính họ. Một đôla gửi tiết kiệm có hệ số đòn bẩy là 1:1. Người tiết kiệm phải bỏ ra toàn bộ số tiền gửi tiết kiệm.

Đối với khoản đầu tư vào khu căn hộ 300 phòng, ngân hàng cho vay tới 80% giá trị 17 triệu đôla của bất động sản. Bằng cách dùng tiền của ngân hàng, hệ số đòn bẩy của tôi là 1:4. Cứ mỗi đôla tôi đầu tư, ngân hàng cho tôi vay bốn đôla.

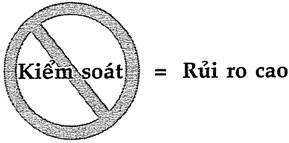

Vậy thì tại sao chuyên viên hoạch định tài chính kia trên truyền hình lại nói rằng bất động sản là một khoản đầu tư rủi ro? Một lần nữa, câu trả lời nằm ở sự kiểm soát. Nếu một nhà đầu tư thiếu sự thông minh tài chính để kiểm soát việc đầu tư của mình, việc sử dụng đòn bẩy mới là rủi ro. Bởi vì hầu hết chuyên viên hoạch định tài chính đầu tư vào những cái mà họ không có sự kiểm soát, họ không nên sử dụng đòn bẩy. Sử dụng đòn bẩy để đầu tư vào một thứ mà bạn không có kiểm soát được cũng giống như việc mua một chiếc xe mà không có vô lăng mà cứ đạp bàn đạp gas.

Hầu hết những người bị thiệt hại bởi sự hạ nhiệt của thị trường bất động sản là những người chỉ lo cầu nguyện rằng thị trường sẽ đi lên và giá nhà của họ sẽ tăng. Nhiều người vay tiền dựa trên giá trị nhà đất đã bị thổi phồng. Nhà của họ có thể xuống giá và giảm thấp hơn số tiền họ vay. Bởi vì không có sự kiểm soát nên họ phải trông chờ vào ân huệ của thị trường.

Nhiều chủ nhà vẫn còn khả năng trả góp tiền nhà mỗi tháng cảm thấy tồi tệ bởi vì giá nhà đã giảm. Họ đứng nhìn vốn chủ sở hữu trong căn nhà mất dần đi. Khi giá nhà giảm, nhiều người cảm thấy mình bị mất tiền. Cái này đôi lúc được gọi là hiệu ứng sung túc (wealth effect). Do lạm phát, nghĩa là không phải sự gia tăng thực sự của giá trị tài sản mà là sự suy giảm sức mua của đồng đôla, nhiều người cảm thấy mình như giàu có hơn bởi vì giá của ngôi nhà trông có vẻ đi lên. Khi đó, họ lại vay thêm tiền (đòn bẩy) và chi nhiều hơn cho những tiêu sản. Đây chính là hậu quả trực tiếp của chủ nghĩa tư bản mới, một sự mở rộng kinh tế dựa trên sự giảm giá của đồng đôla và gia tăng nợ.

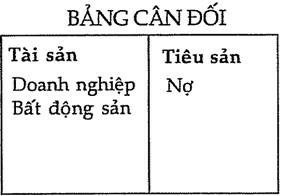

SỰ GIÀU CÓ CỦA TÔI KHÔNG TÍNH BẰNG TÀI SẢN RÒNG

Hiệu ứng sung túc bắt nguồn từ sự ngộ nhận về tài sản ròng. Tài sản ròng tính bằng giá trị tất cả tài sản của bạn trừ đi nợ. Khi giá nhà tăng, nhiều người cảm thấy tài sản ròng của họ tăng. Ai đã đọc những cuốn sách khác của tôi có thể biết rằng tôi nghĩ khái niệm tài sản ròng chẳng có ích gì, vì ba lý do:

1. Tài sản ròng thường là một ước lượng dựa trên những nhận định, chứ không phải thực tế. Giá trị của một căn nhà chỉ là một ước tính. Bạn sẽ chẳng bao giờ biết được giá thực của nó cho đến khi bán căn nhà đi. Điều này có nghĩa là nhiều người đã thổi phồng giá trị ước tính căn nhà của họ. Chỉ đến khi bán nó, họ mới biết được thực tế: giá thực và giá trị thực của căn nhà. Không may là, nhiều người có thể đã vay tiền dựa trên giá trị cảm nhận của căn nhà và mắc nợ nhiều hơn số tiền căn nhà có thể bán được.

2. Tài sản ròng thường tính đến những tài sản mà giá trị của nó giảm dần theo thời gian. Khi điền đơn yêu cầu cấp tín dụng, tôi được phép liệt kê hầu hết các tài sản trong cột tài sản. Tôi được phép liệt kê bộ com-lê, sơ mi, cà vạt và giày là tài sản giống như xe hơi. Bạn và tôi đều biết rằng một cái áo sơ mi đã dùng rồi thì có giá trị rất thấp và một chiếc xe đã sử dụng có giá trị thấp hơn rất nhiều so với một chiếc xe mới.

3. Tài sản ròng tăng thường là do giá trị của đồng đôla giảm. Một số căn nhà tăng giá cũng vì lẽ đó. Hay nói cách khác, giá của căn nhà đó không có tăng. Đdn giản là cần nhiều đồng đôla hơn để mua chính căn nhà đó bởi vì chính phủ và các ngân hàng trung ương không ngừng bđm tiền vào hệ thống để nền kinh tế phát triển và để duy trì ảo tưởng tốt đẹp về sự thịnh vượng.

NỖI SỢ LỚN NHẤT CỦA CHÍNH TRỊ GIA

Lý do tôi dùng cụm từ “ảo tưởng tốt dẹp về sự thịnh vượng” là bởi vì nỗi sợ lớn nhất của chính trị gia và công viên chức là người dân cảm thấy tồi tệ. Trong suốt lịch sử, các ông vua bà chúa và những người cai trị đã từng bị truất ngôi và thậm chí là xử tử khi mà dân chúng cảm thấy tồi tệ. Bạn chắc còn nhớ người dân Pháp đã chặt đầu nữ hoàng Marie Antoinette và người dân Nga đã xử tử vị Sa Hoàng cuối cùng cùng vợ con ông ta.

Chủ nghĩa tư bản cũ dựa trên những nền tảng kinh tế khắc nghiệt. Còn chủ nghĩa tư bản mới thì theo xu hướng “luôn cảm thấy tốt”. Miễn là tài sản ròng còn tăng thì vẫn còn ảo tưởng thịnh vượng, cái dựa trên vay nợ chứ không phải là làm ra. Tự do làm gì khi bạn đã có mọi thứ? Chừng nào thế giới còn cho phép Chính phủ và người tiêu dùng Mỹ vay để tiêu xài thì nền kinh tế toàn cầu vẫn . tiếp tục đẹp như trong chuyện cổ tích. Nếu giấc mơ trở thành ác mộng thì bong bóng “luôn cảm thây tốt” đó sẽ bị vỡ và đầu sẽ lại rơi. Sẽ không máu chảy đầu rơi như xưa mà là bị mất chức và mất tiền.

GIÁ TRỊ KHÔNG DO LẠM PHÁT QUYẾT ĐỊNH

Giá trị của khu căn hộ 17 triệu đôla của tôi không do lạm phát hay giá của nó quyết định. Mặc dù giá cả là quan trọng, nhưng tôi không trông chờ vào việc tăng giá từ những tình huống diệu kỳ, không biết trước được của thị trường. Tôi không hy vọng tài sản ròng tăng để cảm thấy tốt đẹp hay là lo lắng mỗi khi thị trường sụt giảm. Vì vậy sự bùng nổ hay sụp đổ của thị trường không làm tôi quan tâm cho lắm.

Giá trị khu căn hộ của tôi dựa trên tiền cho thuê nhận được. Nói cách khác, giá trị thực của nó là giá trị mà những người đi thuê nghĩ nó đáng nhận được. Nếu người đi thuê nghĩ căn hộ chỉ đáng giá 500 đôla một tháng thì đó chính là giá trị của nó. Nếu tôi có thể làm tăng giá trị cảm nhận đối với họ thì chính tôi chứ không phải thị trường đã làm tăng giá trị của tài sản. Nếu tôi tăng tiền thuê mà không làm tăng giá trị cảm nhận thì những người đi thuê sẽ chuyển đến khu vực khác gần đó. Giá trị của bất động sản cho thuê, chẳng hạn như khu căn hộ của tôi, phụ thuộc vào số lượng công việc, lương bổng, nhân khẩu học, nền công nghiệp địa phương và tình hình cung cầu nhà ở cho người có thu nhập thấp. Khi xảy ra khủng hoảng nhà đất, nhu cầu căn hộ cho thuê thường tăng, dẫn đến giá cho thuê tăng. Nếu tiền thuê nhà tăng thì giá trị bất động sản cho thuê của tôi có thể tăng, bất chấp việc giá của bất động sản nhà ở đang giảm.

Có ba lý do cụ thể tại sao tôi không quan tâm về sự suy sụp của thị trường khi quyết định đầu tư vào khu căn hộ 300 phòng. Thứ nhất là bởi vì Tulsa, Oklahoma là một thành phố dầu khí đang phát triển. Công việc trả lương cao rất nhiều. Ngành công nghiệp dầu khí cần nhân công và công nhân tạm thời lại cần nhà cho thuê. Lý do thứ hai là bởi vì trường cao đẳng gần đó đang tăng gấp đôi số sinh viên nhưng lại không tăng số chỗ ở trong khuôn viên trường, điều này làm tăng nhu cầu đối với căn hộ cho thuê. Nhiều người trong số bạn cũng biết, có một nhóm dân số được gọi là thế hệ hậu bùng nổ dân số, khoảng chừng 73 triệu người trẻ, đang chuẩn bị vào đại học. Phần lớn trong số họ sẽ trở thành người đi thuê. Lý do thứ ba là bởi vì lãi suất cố định cho những khoản vay hiện tại đang rất thấp. Trả lãi thấp, chi phí sẽ thấp, dẫn đến lợi nhuận tăng và chính lợi nhuận tăng này, chứ không phải sự biến động của thị trường, làm tăng giá trị của tài sản.

Điều này có nghĩa là khu căn hộ 300 phòng cho tôi quyền kiểm soát và khả năng sử dụng đòn bẩy. Công việc của tôi với tư cách một nhà đầu tư là làm sao tăng hệ số đòn bẩy từ 1:4 có thể lên tới 1:10 – có nghĩa là tăng gấp đôi giá trị của bất động sản thông qua công việc kinh doanh, chứ không phải thông qua thị trường. Tôi có thể làm được điều này miễn là tôi có quyền kiểm soát.

ĐÒN BẨY KHÔNG CÓ RỦI RO

Nhiều chuyên viên tư vấn tài chính sẽ nói với bạn rằng lợi nhuận càng cao đi kèm với rủi ro càng cao. Nói cách khác, sử dụng đòn bẩy rất rủi ro. Điều này hoàn toàn sai. Đòn bẩy chỉ rủi ro khi chúng ta đầu tư vào những tài sản mà mình không có quyền kiểm soát. Nếu có kiểm soát, đòn bẩy tài chính có thể được sử dụng mà rất ít rủi ro. Lý do mà các chuyên viên tài chính nói rằng lợi nhuận càng cao, rủi ro càng cao đơn giản là bởi vì họ chỉ có bán những khoản đầu tư cho phép rất ít sự kiểm soát.

Như đã nói ở trên, khu căn hộ 17 triệu đôla ở Tulsa là một khoản đầu tư tốt có thể dùng đến đòn bẩy bởi vì tôi có quyền kiểm soát hoạt động của chúng và chính những hoạt động đó (thu nhập nhận được từ tiền cho thuê) quyết định đến giá trị của khoản đầu tư. Một căn nhà bình, thường sẽ không phải là một khoản đầu tư tốt và khi đó đòn bẩy sẽ mang lại rủi ro bởi vì bạn không có quyền kiểm soát giá trị của căn nhà. Giá trị của căn nhà do thị trường quyết định và sức mua của đơn vị tiền tệ dùng để thanh toán. Đây là những cái nằm ngoài tầm kiểm soát.

KIỂM SOÁT LÀ GÌ?

Hạn chế chính của các tài sản giấy như tiền gửi tiết kiệm, cổ phiếu, trái phiếu, chứng chỉ quỹ là thiếu quyền kiểm soát. Và do bạn không có quyền kiểm soát, sử dụng đòn bẩy sẽ rất khó và rủi ro. Bởi vì những tài sản giấy này cho bạn rất ít quyền kiểm soát, thuyết phục ngân hàng cho bạn vay tiền để đầu tư vào chúng là điều khó khăn. Vậy thì kiểm soát là gì?

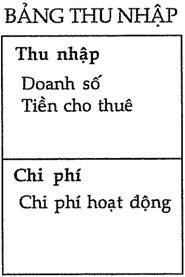

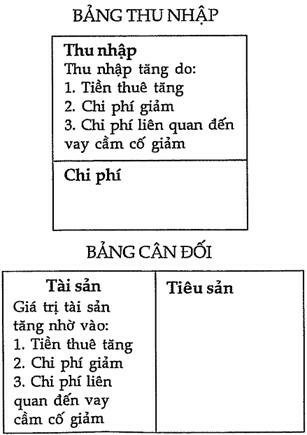

Báo cáo tài chính sau sẽ minh họa bốn trong số những sự kiểm soát chính mà một nhà đầu tư chuyên nghiệp và ngân hàng muốn có.

Là doanh nhân, tôi có quyền kiểm soát đối với bốn cột trong bản báo cáo tài chính của doanh nghiệp mình. Là nhà đầu tư bất động sản, tôi cũng có quyền kiểm soát như thế đối với khoản đầu tư của mình.

THÔNG MINH TÀI CHÍNH LÀ CHÌA KHÓA ĐỂ CÓ ĐƯỢC KIỂM SOÁT

Sự thông minh tài chính là chìa khóa để có được kiểm soát. Thông minh tài chính làm tăng khả năng kiểm soát và chỉ số IQ tài chính đo lường lợi nhuận có được từ sự thông minh tài chính. Lấy khu căn hộ 300 phòng ở Tulsa làm ví dụ:

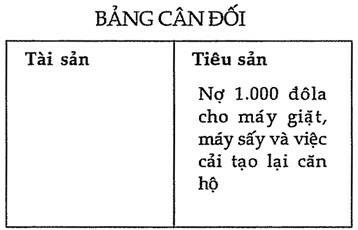

1. Cột thu nhập. Kế hoạch đầu tiên của tôi sau khi mua nó là tăng giá cho thuê. Với giá cho thuê hiện tại, bất động sản đó đã có lời. Hay nói cách khác, ngay từ ngày đầu tiên tồi đã có lời. Mặc dù vậy, mục tiêu hay kế hoạch kinh doanh của tôi là tăng giá thuê mỗi căn thêm 100 đôla/tháng trong vòng ba năm tới bằng những cách sau:

1. Tăng giá cho thuê những căn đang ở dưới mặt bằng giá thị trường.

2. Lắp đặt thêm máy giặt, máy sấy trong tất cả căn hộ và tính thêm vô tiền thuê.

3. Hoàn tất việc nâng cấp như là tạo cảnh quan và sửa lại.

Tất cả những điều này có thể thực hiện được từ tiền của ngân hàng chứ không phải của tôi. Khi trình bảng kế hoạch kinh doanh cho ngân hàng, những nâng cấp này đã là một phần của kế hoạch đó và được cộng vào tổng số tiền muốn vay. Nhân 300 căn hộ cho 100 đôla trong vòng ba năm, nó sẽ làm tăng thu nhập hàng tháng của toàn bộ dự án lên 30.000 đôla một tháng, tương đương với 360. 000 đôla một năm. Thu nhập tăng thêm này là ví dụ cho lợi ích của việc kiểm soát và sử dụng đòn bẩy.

Nếu kế hoạch khả thi trong ba năm tới, IQ tài chính #4 của tôi (đòn bẩy) sẽ phát huy tác dụng vô hạn bởi vì thu nhập tăng thêm đạt được mà không cần vốn của chủ đầu tư, chỉ cần kiến thức quản lý tài sản (kiểm soát) tốt để đạt được lợi nhuận cao hơn. IQ tài chính có thể gia tăng vô hạn bởi vì gia tăng thu nhập có được bằng việc sử dụng quyền kiểm soát và tiền của ngân hàng.

2. Cột chi phí. Mục tiêu có thể kiểm soát tiếp theo là giảm chi phí. Điều này có thể đạt được bằng nhiều cách. Một ví dụ cụ thể là giảm chi phí nhân công bằng cách giảm chi phí quản lý. Bởi vì chúng tôi cũng sở hữu nhiều bất động sản khác, nhiều chi phí có thể tính vào công ty mẹ. Đôi khi chúng còn được gọi là chi phí hành chính. Những chi phí đó là chi phí kế toán, giữ sổ sách, luật sư, lương nhân viên văn phòng. Những chi phí khác có thể giảm bằng cách quản lý chi phí tốt hữrt và lợi ích kinh tế nhờ quy mô là bảo hiểm, thuế bất động sản, tiền nước, chi phí trùng tu, tạo cảnh quan. Chi phí giảm, thu nhập tăng cũng có thể bằng cách giữ thời gian giữa hai lần cho thuê thấp. Ví dụ, khi người thuê nhà thông báo công ty quản lý khu nhà là anh/cô ta sẽ dọn đi, phải đăng quảng cáo căn hộ trông liền. Và khi họ dọn đi, đội dọn vệ sinh phải đến ngay trong ngày, và căn hộ phải sẵn sàng để cho người thuê tương lai xem ngay tốỉ hôm đó. Nhiều khi, một căn hộ được cho người mới thuê trước cả khi người thuê hiện tại dọn đi.

Rõ ràng là nhiều nhà đầu tư không có năng lực không thể giảm chi phí mà còn làm tăng thêm khiến cho bất động sản họ đầu tư trở thành một khoản đầu tư tồi – chỉ cho họ. Thường thì họ không quản lý được chất lượng những người thuê và tính hấp dẫn của căn hộ họ cho thuê do muốn tiết kiệm. Trong hầu hết trường hợp, bất động sản đó xuống giá. Chính những khu căn hộ được quản lý kém đó là cái chúng tôi muốn mua nhất bởi vì chúng tôi có thể làm cho chúng trở thành một khoản đầu tư tốt bằng cách quản lý tốt hơn. Nói cách khác, chúng tôi kiếm được tiền từ những nhà đầu tư tệ.

QUẢN LÝ BẤT ĐỘNG SẢN LÀ SỰ KIỂM SOÁT CHÍNH

Như bạn biết, quản lý bất động sản là một trong những yếu tố quyết định khả năng sinh lời của bất động sản đó. Nó là sự kiểm soát then chốt. Như mọi nhà đầu tư khác, tôi không thích phải quản lý bất động sản. Đó là lý do tại sao tôi có Ken McElroy, tác giả cuốn Nhập môn đầu tư bất động sản, làm đối tác. Chắc chắn rằng công ty của anh ta là tốt nhất. Nếu bạn muốn tìm hiểu thêm về quản lý bất động sản hoặc cách tăng giá trị bất động sản thông qua con đường quản lý, công ty The Rich Dad có nhiều sản phẩm sách và băng đĩa do người bạn và đối tác đầu tư của tôi – Ken thực hiện, công ty của anh ta là một công ty quản lý bất động sản hàng đầu ở khu vực Tây Nam nước Mỹ.

Một trong những lý do tôi tránh xa hầu hết cổ phiếu, và quỹ hỗ tương là bởi vì tôi không kiểm soát được chi phí, đặc biệt là lương cho ban quản lý, tiền thưởng và lệ phí. Tôi ghê tởm khi đọc tin về việc lương của một ông CEO tham lam thì tăng trong khi tài sản của cổ đông thì giảm giá trị. Ví dụ, Robert Nardelli, CEO của Home Depot, được trả 38 triệu đôla mỗi năm, cộng thêm khoảng thưởng 3 triệu đôla mỗi năm. Không may là, mọi chuyện không được suôn sẻ và Nardelli cuối cùng cũng phải từ chức, nhưng chỉ sau khi Hội đồng Quản trị đồng ý trả anh ta 210 triệu đôla để làm việc đó.

Đối với tôi, đây là một chi phí cực kỳ tốn kém và là một sự cắt cổ. Đó là lý do tại sao tôi không thích tài sản giấy. Hầu hết tài sản giấy được quản lý bởi các MBA, những nhân viên nghĩ nhiều về lợi ích tài chính của mình hơn là an toàn tài chính của các cổ đông công ty. Nhân tiện xin thưa là lương bổng cho các nhà quản lý của Home Depot mặc dù cao nhưng không hẳn là một ngoại lệ. Đó là một tập tục.

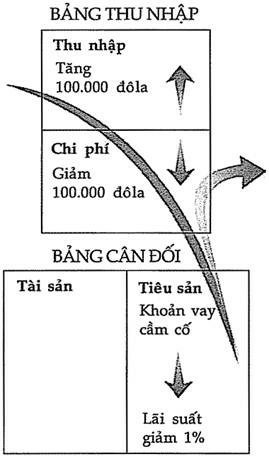

3. Cột tiêu sản. Khu căn hộ 300 phòng của tôi có mức lãi suất cầm cố chỉ 4,95%. Lãi suất thấp làm tăng giá trị của toàn bộ dự án. Vay cầm cố thêm khoản thứ hai với mức lãi suất 6,5%, tôi có mức lãi suất tổng hợp là 5,5% (đã tính ữọng số- của hai khoản nợ). Lãi suất thấp như vậy là một cách kiểm soát và sử dụng đòn bẩy quan trọng khi mà 1% lãi trên số tiền vay hàng ữiệũ đôla có tác động rất lớn đến lợi nhuận ròng.

Ví dụ, tiết kiệm được 1% lãi suất trên khoản vay cầm cố 10 triệu đôla là đã làm tăng được 100.000 đôla lợi nhuận hàng năm. Như minh họa trong sơ đồ ở trang 179, giảm nợ và chi phí lãi vay cũng là một cách sử dụng đòn bẩy tốt.

4. Cột tài sản. Bằng cách tăng tiền thuê, giảm chi phí, giảm nợ vay và lãi suất, giá trị của bất động sản tăng theo.

Như bạn có thể thấy trong báo cáo tài chính ở trang 180, giành, được quyền kiểm soát và dịch chuyển những con số theo cách bạn muốn là một cách sử dụng đòn bẩy tốt và là kết quả của sự thông minh tài chính.

TRÒ CHƠI ĐỚP TÁO

Khi thị trường lên xuống, nhiều nhà đầu tư trông giống những người tham dự camival chơi trò đớp táo trong bồn nước. Nó trông vui nhưng không phải là cái tôi muốn làm hằng ngày chỉ để kiếm tiền.

Thay vì nhìn giá cổ phiếu và những quỹ hỗ tương lên xuống trên thị trường, tôi muốn kiểm soát báo cáo tài chính của mình. Có thông minh tài chính để kiểm soát thu nhập, chi phí, nợ và cuối cùng là giá trị khoản đầu tư, tôi kiểm soát được vận mệnh tài chính của mình.

Nhà đầu tư không có sự kiềm soát và sức mạnh đòn bẩy trong bất kỳ cột nào của báo cáo tài chính với tiền tiết kiệm, cổ phiếu, trái phiếu, quỹ hỗ tương và quỹ đầu tư chỉ số.

TẠM DỪNG TRƯỚC KHI TIẾP TỤC

Trước khi tiếp tục nói về những hình thức sử dụng đòn bẩy và kiểm soát cao cấp hơn, tôi nghĩ là chúng ta cần tóm tắt và xem sơ lại những điểm đã đề cập ở trên trước khi đi vào những cái phức tạp hơn. Có bảy điểm, đó là:

Điểm thứ nhất: Có nhiều loại đòn bẩy. Đòn bẩy tài chính nhiều người quen thuộc nhất là đòn bẩy nợ hay còn gọi là OPM, tiền của người khác. Còn có những loại đòn bẩy tài chính khác, chẳng hạn như là sử dụng sự thông minh trong kiểm soát tài chính. Thực ra, cả năm loại thông minh tài chính như tăng thu nhập, bảo vệ tiền, lập ngân sách, sử dụng đòn bẩy và thông tin đều là đòn bẩy cả. Đòn bẩy là bất cứ cái gì làm cho công việc của bạn dễ dàng hơn. Dễ dàng hơn khi dùng xe nâng động cơ để di chuyển một vật nặng và với chỉ số IQ tài chính cao hơn, việc ra quyết định đầu tư phức tạp cũng sẽ trở nên dễ dàng hơn.

Điểm thứ hai: Hầu hết mọi người đầu tư vào những tài sản giấy, những thứ mà họ có rất ít quyền kiểm soát. Những ví dụ về tài sản giấy là tiền gửi tiết kiệm, cổ phiếu, trái phiếu, chứng chỉ quỹ hỗ tương và quỹ chỉ số. Bởi vì những tài sản này hầu như không cho bạn quyền kiểm soát, những người đầu tư vô chúng sử dụng rất ít đòn bẩy, lợi nhuận đầu tư thấp và phản ánh IQ tài chính thấp. Ví dụ của IQ tài chính thấp là gửi tiết kiệm nhận lãi 5%, đóng thuế cho số thu nhập đó và rồi bị lạm phát gần như xói mòn giá trị số tiền đó.

Điểm thứ ba: Tăng lợi nhuận không nhất thiết phải tăng rủi ro. Khi các chuyên gia tài chính nói rằng gia tăng lợi nhuận đi kèm với gia tăng rủi ro, họ chỉ đúng trong trường hợp đang nói về các tài sản giấy. Còn nói chung cho tất cả loại tài sản, điều đó sai.

Những tài sản như là doanh nghiệp hoặc bất động sản yêu cầu cần phải có nhiều sự thông minh tài chính hơn nhưng cho quyền kiểm soát nhiều hơn, khả năng sử dụng đòn bẩy nhiều hơn mà lại ít rủi ro hơn. Để có được mức rủi ro thấp, cần có sự thông minh tài chính. Đó là lý do tại sao tôi khuyên mọi người bắt đầu với quy mô nhỏ và giữ cho quy mô nhỏ bởi vì khi đó họ có thể làm cho sự thông minh tài chính của mình tăng. Ngược lại, nếu sự thông minh tài chính thấp thì sử dụng đòn bẩy sẽ càng làm giảm IQ tài chính và lợi nhuận đầu tư.

Điểm thứ tư: Hầu hết các chuyên gia tư vấn tài chính không phải là nhà đầu tư. Họ đơn thuần chỉ là người bán hàng. Nhiều người trong số họ, ngay cả những tay mối giới bất động sản, chỉ đầu tư vào những tài sản giấy, nếu họ có đầu tư chăng nữa. Đa số sử dụng rất ít đòn bẩy, cả về mặt nghề nghiệp lẫn tài chính. Trong nhiều trường hợp, hệ số đòn bẩy tài chính lẫn nghề nghiệp của họ là 1:1. Một hệ số đòn bầy nghề nghiệp 1:1 có nghĩa là họ nhận lương từ công việc làm của họ và chỉ của họ, lương một ngày cho công việc một ngày.

Là chủ doanh nghiệp, tôi có hàng ngàn người làm việc giúp tôi. Là một nhà đầu tư, giống như trường hợp khu căn hộ ở Tulsa, tôi có 300 người thuê nhà giúp tôi chi trả cho vốn đầu tư của tôi, ngân hàng thì cho tôi vay 4 đôla trên mỗi đôla tôi có và sở thuế giảm thuế thu nhập cho tôi. Đây là những ví dụ cho nhiều loại đòn bẩy khác nhau.

Điểm thứ năm: Giáo dục tài chính làm tăng sự thông minh tài chính. Nhiều người đầu tư vào những tài sản giấy như là tiết kiệm, cổ phiếu, trái phiếu, chứng chỉ quỹ hỗ tương và quỹ chỉ số bởi vì họ không cần hoặc không muốn sự kiểm soát. Điều họ muốn là giao tiền cho một chuyên gia tư vấn tài chính, hy vọng người này sẽ làm tốt công việc của mình. Tuy nhiên, xa mặt thì cách lòng. Nếu chúng ta muốn có kiểm soát hơn nữa, điều đầu tiên chúng ta cần phải kiểm soát giáo dục tài chính của mình, điều sẽ làm tăng sự thông minh tài chính và hy vọng là sẽ tăng khả năng kiểm soát tài chính và sử dụng đòn bẩy.

Điểm thứ sáu: Đòn bẩy có tác dụng hai chiều. Đòn bẩy có thể giúp bạn làm giàu nhưng cũng có thể khiến bạn nghèo đi. Đó là lý do tại sao sử dụng đòn bẩy cần phải có sự thông minh và quyền kiểm soát tài chính.

Nhà buôn cổ phiếu (trader) có thể sử dụng công cụ quyền chọn làm đòn bẩy. Nếu họ nghĩ thị trường sẽ lên, họ đặt quyền chọn mua và quyền này cho phép họ mua một cổ phiếu tại mức giá cố định trong một quãng thời gian xác định. Ví dụ, nếu giá một cổ phiếu hôm nay là 10 đôla và nhà buôn đánh hơi là giá sẽ còn tăng hơn nữa, họ sẽ mua quyền chọn mua với giá 1 đôla. Nếu nhận định chính xác và giá cổ phiếu lên đến 20 đôla, nhà buôn sẽ kiếm được 10 đôla mà chỉ mất 1 đôla. Ngược lại, nếu nhà buôn nghĩ là thị trường sẽ đi xuống, họ sử dụng quyền chọn bán hay còn gọi là bán khống.

Nói cách khác, dù cho thị trường lên hay xuống, nhà buôn đều có thể kiếm lời. Tuy nhiên, nhược điểm ở đây là họ không có quyền kiểm soát đối với tài sản mà chi là kiểm soát những điều khoản của giao dịch mà thôi. Có thể đoán được là những chuyên gia tư vấn tài chính bán chứng chỉ quỹ và khuyên nên đa dạng hóa đều sẽ nói rằng buôn chứng khoán là việc làm rủi ro và nó chỉ dành cho những ai thiếu hiểu biết và kinh nghiệm.

Học cách kinh doanh trên thị trường chứng khoán, cả bất động sản nữa, là một phần quan trọng trong nền tảng giáo dục tài chính của một nhà đầu tư. Nhà đầu tư bất động sản cũng sử dụng quyền chọn và phí quyền chọn ở đây là khoản tiền thanh toán trước. Nếu bạn là nhà đầu tư sang tay, thị trường bất động sản mà hạ nhiệt thì sẽ là tai họa lớn.

Bởi vì hầu hết đầu tư vào bất động sản của tôi dựa trên giá cho thuê và chi phí hoạt động, biến động của thị trường không ảnh hưởng nhiều đến tôi. Mặc dù thỉnh thoảng tôi cũng đầu cơ sang tay, đặc biệt là khi có người chịu trả cho tôi mức giá cao ngất ngưởng, thông lệ vẫn cứ là tôi mua bất động sản, thu tiền cho thuê và những thu nhập liên quan trong một thời gian dài. Rồi sau đó lại kiếm một bất động sản khác để mua và giữ.

Dành cho những ai quan tâm tìm hiểu về việc đầu tư trên thị trường luôn biến động, chúng tôi có bộ trò chơi CASHFLOW 202, một trò chơi dạy bạn cách giao dịch với những đồng tiền ảo. CASHFLOW 202 là một sự bổ sung cho CASHFLOW 101. Khuyến nghị là bạn nên bắt đầu với CASHFLOW 101 trước khi chuyển sang CASHFLOW 202.

Có những câu lạc bộ CASHFLOW trên toàn thế giới cho những ai muốn tìm hiểu về trò chơi trước khi mua chúng. Giáo dục tài chính cực kỳ cần thiết cho những ai muốn sử dụng đòn bẩy nhiều hơn nữa.

Điểm thứ bảy: Trong khi nhiều chuyên gia tư vấn tài chính đề nghị nên đa dạng hóa, thực sự thì họ không làm như vậy. Có hai lý do mà sự đa dạng hóa họ khuyến nghị không thực sự là đa dạng hóa. Lý do thứ nhất là các chuyên gia tư vấn tài chính chỉ đầu tư vào một loại tài sản duy nhất: tài sản giấy. Như sự sụp đổ của thị trường ngày 9 và 10 tháng 8 nằm 2007 phơi bày, đa dạng hóa không bảo vệ được giá trị của các tài sản giấy. Lý do thứ hai là chứng chỉ quỹ hỗ tương đã mặc nhiên là khoản đầu tư được đa dạng hóa. Nó là một hỗn tạp của những cổ phiếu tốt lẫn cổ phiếu xấu.

Khi chúng ta mua nhiều loại chứng chỉ quỹ thì nó giống như việc uống nhiều viên đa sinh tố cùng một lúc. Lúc đó, điều duy nhất gia tăng đó là lượng nước tiểu mà thôi.

Những người đầu tư chuyên nghiệp không bao giờ đa dạng hóa. Như Warren Buffett đã từng nói, “Đa dạng hóa là lớp bảo vệ cho sự thiếu hiểu biết. Nó không cần thiết nếu chúng ta biết mình đang làm cái gì.”

Còn người cha giàu của tôi sẽ nói, “Con đang che đậy sự thiếu hiểu biết của ai – của con, của tay tư vấn tài chính hay là cả hai?”

Thay vì đa dạng hóa, nhà đầu tư chuyên nghiệp sẽ làm hai việc. Thứ nhất là tập hợp những khoản đầu tư tốt để tiết kiệm được tiền và tăng lợi nhuận. Thứ hai là phòng chống rủi ro, nói cách khác là bảo hiểm rủi ro. Ví dụ, khu căn hộ 300 phòng của tôi được ngân hàng yêu cầu mua đủ thứ loại bảo hiểm. Nếu chẳng may bị cháy, bảo hiểm sẽ thanh toán tiền trả ngân hàng và xây lại tòa nhà. Còn tuyệt vời hơn nữa là chi phí bảo hiểm này được trả từ tiền cho thuê. Hai lý do mà tôi không thích quỹ hỗ tương là ngân hàng không cho vay để đầu tư vô đó và công ty bảo hiểm cũng không bán hợp đồng cho những thiệt hại do thị trường sụp đổ gây ra, mà tất cả thị trường thì cũng có lúc phải sụp!

SỬ DỤNG NHIỀU ĐÒN BẨY HƠN, LỢI NHUẬN CAO HƠN VÀ RỦI RO ÍT HƠN

Tập trung, chứ không phải là đa dạng hóa, là lời giải cho cách sử dụng đòn bẩy tốt hơn. Tập trung cần nhiều sự thông minh, tài chính hơn. Mà sự thông minh tài chính thì bắt đầu với việc bạn hiểu mình đang đầu tư vì cái gì. Trong thế giới tiền bạc, nhà đầu tư theo đuổi hai thứ: lãi vốn và dòng lưu kim.

1. Lãi vốn. Nhiều người cho rằng đầu tư là rủi ro do họ đầu tư vì lãi vốn. Trong nhiều trường hợp, đầu tư vì lãi vốn cũng giống như đánh bạc, hay nói cách khác là đầu cơ. Khi ai đó nói rằng, “Tôi sẽ mua cổ phiếu, chứng chỉ quỹ, bất động sản này,” có nghĩa là anh/cô ta đang đầu tư vì lãi vốn, sự gia tăng giá cả của tài sản. Ví dụ, nếu tôi mua khu căn hộ 17 triệu đôla kia và hy vọng bán được 25 triệu đôla, nghĩa là tôi đang đầu tư vì lãi vốn. Như nhiều người trong các bạn biết, đầu tư vì lãi vốn dẫn đến gia tăng số thuế phải trả ở một số nước.

2. Dòng lưu kim. Đầu tư cho dòng lưu kim thì ít rủi ro hơn. Đầu tư cho dòng lưu kim nghĩa là đầu tư cho nguồn thu nhập nhận dược. Nếu tôi gửi tiết kiệm ở ngân hàng và nhận 5% lãi, tôi đang đầu tư cho dòng lưu kim. Mặc dù ít rủi ro nhưng lãi gửi tiết kiệm thấp, thuế lại cao và trong khi đồng đôla lại liên tục mất giá. Khi tôi mua khu căn hộ 300 phòng kia, tôi cũng đang đầu tư cho dòng lưu kim. Điều khác biệt là tôi đang đầu tư cho dòng lưu kim nhưng sử dụng tiền của ngân hàng nên lợi nhuận trên vốn đầu tư cao hơn, trả thuế ít hơn. Đó là việc sử dụng đòn bẩy một cách thông minh hơn.

BẠN ĐANG ĐẦU TƯ VÌ CÁI GÌ?

Nhiều chuyên gia tài chính khuyên rằng khi còn trẻ, bạn nên đầu tư vào những quỹ tăng trưởng. Đầu tư cho sự tăng trưởng đồng nghĩa với đầu tư vì lãi vốn. Và họ khuyên khi về già, bạn nên chuyển sang đầu tư vào những quỹ thu nhập để có dòng tiền ổn định. Nói cách khác là nên đầu tư cho dòng lưu kim khi đã có tuổi. Họ cho rằng dòng lưu kim thì chắc chắn và ít rủi ro hơn.

BA DẠNG NHÀ ĐẦU TƯ

Nhìn chung, khi nói đến lãi vốn và dòng lưu kim, thì có ba dạng nhà đầu tư.

Họ là:

1. Những người đầu tư chỉ vì lãi vốn. Trên thị trường chứng khoán thì những người này được gọi là nhà buôn chứng khoán (trader) còn trên thị trường bất động sản họ được gọi là nhà đầu tư sang tay (flipper). Mục tiêu đầu tư của họ nói chung là mua rẻ bán đắt. Nhìn vào Kim tứ đồ, nhà buôn chứng khoán và nhà đầu tư sang tay thực sự nằm trong nhóm T chứ không phải nhóm Đ. Họ được xem như là những nhà buôn chuyên nghiệp chứ không phải là nhà đầu tư. Hơn thế nữa, ở Mỹ, nhà buôn chứng khoán và nhà đầu tư sang tay bị đánh thuế dành cho người nhóm T cao hơn và không được hưởng những ưu đãi thuế dành cho những người nhóm Đ.

2. Những người đầu tư chỉ cho dòng lưu kim. Nhiều nhà đầu tư thích gửi tiết kiệm hoặc trái phiếu bởi vì nhận được thu nhập ổn định. Một số nhà đầu tư thích trái phiếu đô thị bởi vì thuế suất trên thu nhập bằng không. Ví dụ, một nhà đầu tư mua trái phiếu đô thị được miễn thuế có lãi suất 7% thì lãi suất thực tế (ROI) sẽ ngang bằng với lãi suất danh nghĩa 9% nhưng lại chịu thuế.

Trong bất động sản, nhiều nhà đầu tư thích “bộ ba ròng” (triple net leases – NNN). Với NNN, nhà đầu tư sẽ nhận thu nhập mà không phải chịu thuế, tiền sửa chữa và bảo hiểm. Người thuê nhà sẽ chịu những chi phí đó.

Theo nhiều cách, “bộ ba ròng” cũng có ưu điểm giống như trái phiếu đô thị bởi vì thu nhập sẽ không chịu thuế hoặc thuế sẽ được hoãn lại. Mặc dù tôi thích những bất động sản có “bộ ba ròng”, bạn có thể đoán được diều này, cái khó là tìm được một bất động sản tốt cho một người cho thuê “dễ thương” sẵn sàng chịu trả suất lợi nhuận cao cho mình. Tại thời điểm tôi viết cuốn sách này, hầu hết bất động sản có “bộ ba ròng” chỉ đem lại lợi nhuận 5 hoặc 6%. Đừng có vội mừng như thế! Tuy nhiên, tin vui là nếu chịu khó tìm kiếm, tôi sẽ nói điều này ở phần sau, tôi vẫn có thể kiếm được một bất động sản có suất sinh lợi cao hơn, sử dụng nhiều đòn bẩy và tiền của ngân hàng hơn để giảm rủi ro. Đó là lý do tại sao tôi thích bất động sản có “bộ ba ròng” hơn là trái phiếu đô thị miễn thuế. Tiếp theo sẽ là dạng nhà đầu tư thứ ba.

3. Những người đầu tư cho lãi vốn lẫn dòng lưu kim. Cách đây nhiều năm, các nhà đầu tư đầu tư cho cả lãi vốn lẫn dòng lưu kim. Những “người xưa cũ” ấy vẫn nói với nhau rằng giá cổ phiếu sẽ lên trong khi vẫn trả cổ tức. Nhưng đó là chuyện trong nền kinh tế cũ, dưới chủ nghĩa tư bản cũ.

Với chủ nghĩa tư bản mới, các rửtà đầu tư tài sản giấy thích đánh nhanh rút gọn. Ngày nay, các công ty đầu tư tuyển những người tuổi trẻ tài cao chỉ vừa mới ra trường và sử dụng sức mạnh của siêu máy tính cộng với những mô hình trên máy để phát hiện ra những khuôn mẫu thị trường khó thấy nhất mà họ có thể tận dụng để đầu tư.

Ví dụ, nếu máy tính báo rằng có 1% sự khác biệt, chẳng hạn, đối với cổ phiếu công nghệ, các công ty này sẽ đặt cược hàng triệu đôla, hy vọng là sẽ thu được lợi nhuận 1% trên số tiền đó trong vài giờ. Làm như vậy sử dụng rất nhiều đòn bẩy và rất rủi ro.

Những mô hình trên máy như thế này gây ra rất nhiều biến động trên thị trường và thường tạo ra sự sụp đổ. Khi thị trường thông báo là giao dịch được lập trình tạm thời bị cấm, nghĩa là đang nói về những chương trình máy tính như vậy. Thị trường sẽ sụp đổ nếu những máy tính này ra lệnh bán. Nếu chúng nói mua thì thị trường sẽ bùng nổ, để rồi sau đó sụp đổ. Nói cách khác, giá cả lên xuống mà không vì lý do cơ bản (tình hình hoạt động kinh doanh) tí nào. Giá cổ phiếu không có mối liên hệ gì với giá trị của công ty bởi vì máy tính tạo ra cung cầu giả tạo. Nếu bạn còn nhớ thời kỳ của các công ty dotcom, các công ty không thực sự là công ty mà chỉ là một ý tưởng kinh doanh tốt, được đánh giá hàng tỷ đôla, còn những công ty thực sự có giá trị giá cổ phiếu lại sụt giảm khi bong bóng dotcom vỡ.

Là một “người xưa cũ” trong thời đại của chủ nghĩa tư bản mới, tôi buộc phải có đủ thông minh để đầu tư vì lãi vốn, dòng lưu kim, ưu đãi thuế cũng như không bị ảnh hưởng bởi những đợt hỗn loạn mà các chú nhóc và siêu máy tính ấy gây ra.

Ví dụ, gần đây tôi có mua một loại cổ phiếu, mặc dù tôi không có kiểm soát, bởi vì công ty này, một công ty của Thời đại Công nghiệp già cỗi và đáng chán, thường trả cổ tức ổn định 11% trong suốt lịch sử. Khi giá cổ phiếu giảm bởi vì sự sụp đổ của thị trường gần đây, tôi đã mua nó bởi vì khi đó giá của những dòng tiền trở nên rẻ hơn. Như vậy, thỉnh thoảng tôi cũng mua những tài sản giấy nhưng có khuynh hướng mua vì dòng lưu kim hơn. Là cổ đông thiểu số, không có quyền kiểm soát hoạt động của công ty, tôi không sử dụng đòn bẩy. Tôi chỉ đầu tư với tiền mặt mà tôi có thể mất nếu tôi đoán sai. Nếu như giá cổ phiếu này lên, tôi có thể bán vì tôi thích đầu tư cho dòng lưu kim lẫn lãi vốn. Lợi nhuận đầu tư của tôi, ROI, sẽ tăng nếu và chỉ nếu tôi nhận được cả cổ tức lẫn lãi vốn.

Có ba yếu 10” để trở thành một nhá đầu tư bất động sản cừ khôi. Chúng là:

1. Đối tác tốt. Như Donald Trump có nói, “Bạn không thể có giao dịch thành công với một đối tác tồi.” Nói vậy không có nghĩa là đối tác tồi là con người xấu. Có thể họ không phải là đối tác tốt cho bạn mà thôi. Muốn dự án khu căn hộ 300 phòng thành công, tôi phải đảm bảo là tôi có những đối tác tốt. Đối tác của tôi là vợ tôi Kim, Ken và Ross. Chúng tôi đã từng làm nhiều giao dịch với nhau và kiếm được rất nhiều tiền. Chúng tôi cũng đã từng gặp rất nhiều rắc rối nhưng bằng cách giải quyết vấn đề đã làm chúng tôi thông minh hơn và trở thành đối tác tốt hơn.

2. Nguồn tài trợ tốt. Cơ bản mà nói, nói đến bất động sản không thể không nói đến việc tài trợ. Nhiều người vẫn nói, “Địa điểm, địa điểm, địa điểm.” Nhưng tôi sẽ nói, “Tài trợ, tài trợ, tài trợ.” Nếu bạn bảo đảm được nguồn tài trợ tốt, giao dịch sẽ thành công. Nếu không thì thất bại. Để minh họa điều tôi vừa nói, giả sử người bán nói, “Tôi muốn 35 triệu đôla cho khu căn hộ chỉ có giá 17 triệu đôla của tôi.” Nếu như người bán chịu tài trợ cho tôi với giá mua 35 triệu đôla đó bằng cách nhận chỉ 1 đôla mỗi tháng trong suốt 30 năm và 35 triệu đôla thanh toán một lần vào cuối kỳ, tôi sẽ đồng ý với giao dịch đó và cái giá mà anh ta đòi hỏi. Chỉ bỏ 1 đôla mỗi tháng trong 30 năm, tôi có đủ tiền để trả 35 triệu đôla cho bất động sản chỉ có giá 17 triệu đôla đó. Như giới tài chính vẫn thường nói, “Tôi sẽ chịu cái giá anh đưa ra nếu như anh chấp nhận những điều kiện của tôi.”

Tôi biết một số bạn sẽ nghĩ 35 triệu đôla chỉ là một ví dụ vui. Thực sự không phải như vậy. Trong thế giới tài chính, trả cái giá hơi khó tin không phải là hiếm, vấn đề ở chỗ người mua và người bán là những ai và khả năng sử dụng tiềm lực tài chính để đạt được mục tiêu.

Ví dụ, cách đây vài năm, một bất động sản treo bán gần văn phòng của tôi. Khi hỏi tay môi giới, anh ta nói nó giá 2 triệu đôla. Tôi cười, nói rằng anh ta đùa hay sao, rồi bỏ đi. Cao lắm, tôi nghĩ nó chỉ đáng giá 750.000 đôla. Hiện nay, một hệ thống khách sạn lớn đang xây dựng cái đầu tiên trên khu đất đó. Tôi không biết chính xác giá của nó hiện nay là bao nhiêu nhưng mà chắc chắn là hơn 2 triệu đôla. Như Ken McElroy bạn tôi nói, “Người nào có kế hoạch tốt hơn sẽ chiến thắng.” Còn Dortald Trump thì nói, “Hãy nghĩ lớn.” Mỗi khi lái xe ngang qua miếng đất đó, tôi tự nhủ với lòng, “Hãy nghĩ lớn hơn nữa.”

Quản lý tốt. Lý do mà tôi tự tin đầu tư vào bất động sản 300 phòng trị giá 17 triệu đôla kia là bởi vì tôi có những đối tác tốt. Ken sở hữu một công ty quản lý bất động sản và vợ của anh ta Ross sở hữu một công ty phát triển bất động sản. Trong những chương sau, tôi sẽ giải thích rõ hơn tại sao phát triển và quản lý bất động sản lại cần thiết cho việc tăng tiền thuê, giảm chi phí và tăng giá trị tài sản đến như vậy. Nếu tôi có những đối tác tồi, tài trợ và quản lý kém, giao dịch trên sẽ là một thảm họa tài chính. Nếu đủ có một mình, tôi sẽ không đầu tư. Quy mô của nó quá lớn và là một dự án quá phức tạp.

Có được kiểm soát lên cả ba yếu tố: đối tác, tài trợ và quản lý, tôi vui vẻ sử dụng tiền vay để tạo đòn bẩy. Nếu không, có thể tôi sẽ không dám dùng nợ vay để tài trợ dự án. Nếu mà rủi ro cao, giống như đầu cơ cổ phiếu hoặc hàng hóa, tôi chỉ thích dùng số tiền mà tôi có thể mất.

LỢI NHUẬN CAO HƠN NHƯNG ÍT RỦI RO HƠN

Tôi sẽ giải thích thêm lý do tại sao tôi tự tin vào dự án đầu tư khu căn hộ 300 phòng (nhờ có những đối tác và quyền kiểm soát), tại sao tôi sẵn sàng sử dụng đòn bẩy, tại sao tôi tin rằng rủi ro là thấp, làm cách nào mà tôi kiếm được nhiều tiền hơn và làm sao tôi có thể trả thuế ít hơn. Có ba chiến lược đầu tư cao cấp hơn nhưng cũng đòi hỏi nhiều sự thông minh tài chính hơn. Ba chiến lược sử dụng đòn bẩy cao cấp đó là: OPM, ROI và IRR.

1. Tiền của người khác – OPM. Có nhiều cách để sử dụng tiền của người khác. Với khu căn hộ 300 phòng, tôi sử dụng hệ số đòn bẩy là 80%. Trước hết, ưu điểm của việc dùng tiền ngân hàng là nó được miễn thuế. Những ích lợi khác là:

Như bạn thấy từ những con số, ngân hàng bỏ ra 80% số tiền đầu tư nhưng tôi lại hưởng 100% ích lợi. Thật là một đối tác tốt.

2. Lợi nhuận đầu tư – ROI. Đây là một khái niệm dễ gây lúng túng cho nhiều nhà đầu tư. Ví dụ, khi bạn dọc các ấn bản tài chính, nhiều quỹ hỗ tương quảng cáo rằng tài sản ròng của họ đã tăng 10%. Nhưng câu hỏi của tôi sẽ là liệu 10% đó có trở về với nhà đầu tư và làm cách nào họ đo lường 10% đó. Một số tính con số 10% đó bằng sự tăng giá của các cổ phiếu trong quỹ. Ví dụ, cách đây một năm, giá của một cổ phiếu trong quỹ là 10 đôla và hiện nay là 11 đôla, họ tự nhận là lợi nhuận 10%. Trong trường hợp này, lợi nhuận được tính bằng lãi vốn.

Là một nhà đầu tư cho cả lãi vốn lẫn dòng lưu kim, lợi nhuận duy nhất mà tôi tính đến là dòng lưu kim. Ví dụ, nếu tôi đầu tư 10 đôla và mỗi năm, sau thuế tôi bỏ túi 1 đôla, lúc đó lợi nhuận của tôi mới là 10%. Tôi không tính, lãi vốn khi tính đến lợi nhuận đầu tư bởi vì nó chỉ là một ước lượng và chỉ thành hiện thực khi tôi bán tài sản đó đi.

Điểm khác biệt ở đây là một phương pháp thì tính ROI dựa vào gia tăng giá của cổ phiếu còn phương pháp kia lại dựa vào số tiền thực bỏ vào túi. Thật tình là tôi muốn cả hai, 10% gia tăng lãi vốn và 10% tiền chạy vào túi tôi. Nhưng dòng lưu kim là lợi nhuận duy nhất mà có thể đo lường được một cách hữu hình khi tôi vẫn còn giữ tài sản.

ĐÓNG GÓP VÔ QUỸ 401(K) TOÀN BỘ LÀ TIỀN CỦA BẠN

Một điểm gây hiểu lầm khác. Các chuyên gia tài chính cá nhân thường nói rằng công ty cùng tham gia đóng góp theo một tỉ lệ số tiền mà bạn tự bỏ vào quỹ hưu trí. Nếu tỉ lệ đó là 1:1, chuyên gia tư vấn có thể sẽ nói là bạn đã có lợi nhuận đầu tư ROI 100 phần trăm. Đó không phải cách tôi nhìn nhận vấn đề. Theo tôi, việc các công ty cùng tham gia đóng góp đó chẳng qua chỉ là họ lấy tiền của tôi rồi bỏ vào đó, mà thậm chí tôi còn mất tiền. Nói cách khác, phần đóng góp mà công ty giữ lại rồi sau đó đem đóng vẫn là tiền của tôi. Đó là tiền mà đáng ra công ty phải trả cho tôi. Nó là một phần lương của tôi, một chi phí của công ty.

Khi nói đến lợi nhuận từ sử dụng đòn bẩy, tôi đang nói đến tiền của người khác… chứ không phải tiền của tôi.

ĐÒN BẨY CÀNG CAO, LỢI NHUẬN CÀNG CAO

Lý do mà đòn bẩy quan trọng đến vậy là bởi vì đòn bẩy càng cao thì lợi nhuận càng cao. Ví dụ, nếu tôi mua một căn hộ cho thuê giá 100.000 đôla bằng tiền của tôi và nhận được thu nhập ròng 10.000 đôla một năm, suất sinh lợi tiền mặt/tiền mặt của tôi là 10 phần trăm. Nhưng nếu tôi vay 50.000 đôla mà vẫn có thể nhận được lợi nhuận 10.000 đôla, suất sinh lợi tiền mặt/tiền mặt của tôi là 20 phần trăm. Nếu tôi sử dụng vốn vay toàn bộ 100.000 đôla mà vẫn thu được lợi nhuận 10.000 đôla, suất sinh lợi của tôi là vô hạn. Suất sinh lời vô hạn có nghĩa là kiếm được tiền mà không phải bỏ ra đồng nào. Mười ngàn đôla chạy vào túi tôi mà không có đồng nào chạy ra. Người thuê nhà trả những chi phí còn tôi chỉ việc nhận tiền nhà.

KHÔNG CÓ TIỀN MÀ VẪN KIẾM ĐƯỢC TIỀN

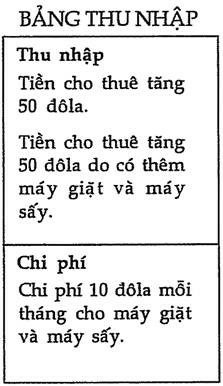

Trong ví dụ tiếp theo, lại sử dụng ví dụ khu căn hộ 300 phòng, tôi sẽ giải thích làm sao tôi có thể nhận được suất sinh lời vô hạn bằng cách sử dụng đòn bẩy. Cách thức là tăng tiền thuê và lắp đặt thêm máy giặt, máy sấy cho mỗi trong số 300 căn hộ đó. Sau đây là những tính toán được trình bày đơn giản.

Gia tăng ròng 100 đôla/tháng của tiền cho thuê là để thích nghi với tình hình thị trường, nâng cấp ngoại thất và trang bị cho mỗi căn hộ với máy giặt, máy sấy.

Thu nhập tăng 100 đôla/tháng này dùng vốn vay 100 phần trăm. Chúng tôi vay thêm tiền từ ngân hàng cho việc nâng cấp này. Chúng tôi có được quyền kiểm soát. Thu nhập tăng dư để trang trải cho số nợ tăng. 100 đôla tăng thêm này về mặt kỹ thuật là lợi nhuận vô hạn bởi vì tất cả chi phí được ứng trước bởi ngân hàng, còn tất cả thu nhập lại vô tay tôi.

Gia tăng 100 đôla/tháng được nhân cho 300 căn hộ. Điều này có nghĩa là thu nhập gộp tăng 30.000 đôla/ tháng hay 360.000 đôla/năm ngoài những dòng tiền chúng tôi đang nhận được. 360.000 đôla này là lợi nhuận vô hạn, được tính bằng tiền thực thu, chứ không phải là lãi vốn giả tạo trên giấy tờ.

Tóm lại ngân hàng bỏ ra 100 phần trăm số tiền cho những việc nâng cấp còn chúng tôi nhận được thu nhập tăng thêm. Người thuê nhà trả chi phí và những khoản trả góp tiền nhà.

3. Hệ số hoàn vốn nội tại – IRR. Một trong những thước đo lợi nhuận đầu tư phức tạp và thường gây bối rối là hệ số hoàn vốn nội tại. Nếu nhà đầu tư thực sự hiểu mình đang làm gì, họ có thể gia tăng lợi nhuận đầu tư bằng cách hiểu rõ IRR. Sơ đồ sau sẽ giải thích đơn giản nhất phương pháp ưu việt hơn để tính lợi nhuận thực sự của nhà đầu tư.

Nói cực kỳ đơn giản, hệ số hoàn vốn nội tại IRR đo lường những lợi nhuận và đòn bẩy khác mà một khoản đầu tư được kiểm soát tốt có được.

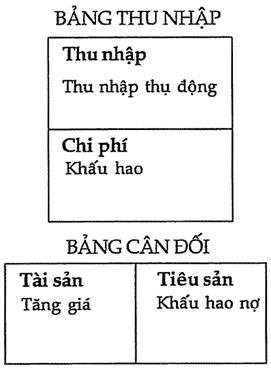

1. Cột thu nhập: Thu nhập thụ động. Nhiều người cho rằng tiền cho thuê gộp là một phần của cột thu nhập. Tuy nhiên, IRR còn tính đến những dạng thu nhập khác. Thu nhập thụ dộng bị tính thuế thấp hơn so với thu nhập nhận được. Ở Mỹ, thu nhập thụ động không phải chịu thuế An sinh xã hội hay thuế tự doanh. Nói cách khác, những loại thuế này không xuất hiện trong cột chi phí cho nên về mặt kỹ thuật, chúng được xem như là thu nhập.

2. Cột chi phí: Khấu hao. Ở Mỹ, sở thuế “cho” các nhà đầu tư một khoản thu nhập khác mà trong thực tế có vẻ như là một chi phí. Thu nhập này là khấu hao. Tên gọi khác của khấu hao là “thu nhập ma”. Lý do là bởi vì nó không phải là một chi phí thực. Giả sử thuế phải đóng của tôi là 1.000 đôla. IRS[5] có thể cho phép tôi khấu hao khoản đầu tư chừng 200 đôla và tôi chỉ việc đóng thuế 800 đôla. Thu nhập tăng thêm 200 đôla này là “thu nhập ma”, hay là số tiền mà tôi không phải đóng thuế. Chúng vẫn nằm trong túi của tôi chứ không phải đóng cho nhà nước.

Khấu hao áp dụng cho những thứ như là tủ lạnh, quạt trần, thảm, bàn ghế, và những thứ khác mà giá trị của chúng giảm dần theo thời gian. Kế toán thuế sẽ giải thích cho bạn điều này nếu như bạn có một doanh nghiệp hay bất động sản. Còn những nhà đầu tư tài sản giấy thì không có những thứ gọi là khấu hao như thế.

3. Cột tiêu sản: Khấu hao nợ. Một dạng thu nhập khác của nhà đầu tư đó là khấu hao nợ, một cụm từ mỹ miều chỉ việc thanh toán dần dư nợ theo một lịch trình. Nếu như bạn có được khoản nợ tốt, khoản nợ mà một ai đó khác chẳng hạn như người đi thuê trả cho bạn, khấu hao nợ trở thành thu nhập đối với bạn. Nói cách khác, khi người đi thuê trả dần khoản nợ cho tôi, số tiền đó về mặt kỹ thuật được xem là thu nhập của tôi, một khoản thu nhập được dùng để giảm bớt dư nợ trong khi tiền mặt vẫn ở trong túi tôi, sẵn sàng cho cơ hội đầu tư tuyệt vời sắp đến. Chưa hết, trong khi người đi thuê phải trả nợ cho tôi, tôi vẫn nhận được tất cả những ưu đãi thuế liên quan đến khoản đầu tư.

4. Cột tài sản: Tăng giá. Đó là việc giá trị của tài sản tăng. Đây cũng là thu nhập đối với bạn. Nó không phải là nhận định của các chuyên giá định giá về việc tăng giá bán dựa trên tương quan nhà đất trong khu vực. Cách mà tôi tính sự tăng giá ở đây là thực tăng trong cột thu nhập của tôi. Chẳng hạn như thu nhập tăng thêm 360.000 đôla từ khu căn hộ 300 phòng là hoàn toàn cụ thể.

Như trên chưa phải là một cách chính xác để định nghĩa IRR nhưng nó cũng cho bạn khái niệm bằng cách nào mà một nhà đầu tư có thể tăng lợi nhuận đầu tư cao hơn nhiều so với đa số các nhà đầu tư tài sản giấy khác. Chí ít thì bạn cũng hiểu đại khái IRR là gì. Tôi đoán chắc rằng 95 phần trăm nhà đầu tư chưa bao giờ nghe đến hệ số hoàn vốn nội tại. Vì vậy giờ đây bạn dã thông minh và sắc sảo hơn so với 95 phần trăm những người còn lại rồi đấy.

KẾ HOẠCH RÚT LUI

Cái hay trong kế hoạch rút lui của dự án khu căn hộ 300 phòng, một lần nữa, là việc sử dụng đòn bẩy để làm giàu thêm. Thay vì bán nó đi và chịu thuế lãi vốn trên số tiền lời thu được, chúng tôi rút tiền đầu tư bằng cách tái tài trợ. Chúng tôi làm được điều này là bởi vì chúng tôi đã làm tăng giá trị của bất động sản thông qua việc nâng cấp và quản lý nó. Ngân hàng ghi nhận điều này và chúng tôi có thể dùng nó để vay tiếp. Qua việc làm tăng giá trị của bất động sản, chúng tôi có thể rút tiền đầu tư mà không bị đánh thuế và hoạt động kinh doanh được cải thiện tạo ra thu nhập cao hơn, dư để trang trải việc trả góp cao hơn. Bằng cách vay tiền chứ không phải bán nó đi, chúng tôi lấy lại được số tiền trả trước của mình, không phải chịu thuế, mà vẫn giữ được tài sản. Đến lúc này thì suất sinh lời từ bất động sản đó trở nên vô tận bởi vì mặc dù không còn đầu tư vào giao dịch đó nữa, chúng tôi vẫn nhận được thu nhập. Đây là cách sử dụng đòn bẩy tối ưu.

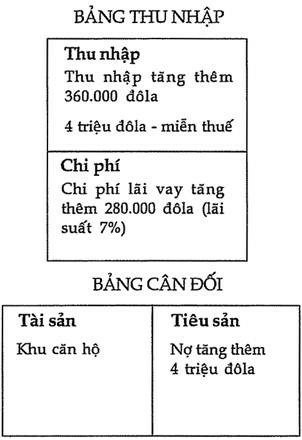

Giả sử sau năm năm, chúng tôi có thể tái tài trợ bất động sản đó và rút 4 triệu đôla miễn thuế. Những con số sẽ như trong sơ đồ bên dưới.

4 triệu đôla vay thêm vô túi của những nhà đầu tư, trả lại họ tất cả vốn đầu tư ban đầu và còn nhiều hơn thế nữa. Tuyệt hơn nữa là chúng tôi vẫn có thể kiểm soát 300 căn hộ này và tiền lãi tăng thêm 280.000 đôla được trả từ khoản thu nhập tăng thêm 360.000 đôla.

Tiền cho thuê tăng 360.000 đôla, trừ đi lãi tiền vay thêm 280.000 đôla, còn lại 80.000 đôla ròng thu nhập thụ động. 80.000 đôla này là thu nhập vô hạn bởi vì nhà đầu tư đã rút vốn đầu tư ban đầu nhưng vẫn nhận được dòng lưu kim. Đó là khoản thu nhập không tốn phí. Nhà đầu tư lấy lại 4 triệu dô la vằ tiếp tục mua khu căn hộ khác.

Đây chính là minh họa cho việc sử dụng quyền kiểm soát và đòn bẩy. Đây chính là minh họa cho việc làm giàu theo những quy tắc của chủ nghĩa tư bản mới, chủ nghĩa dựa trên việc vay tiền để trở nên giàu hơn. Thay vì làm việc cực lực để thoát nợ, như người ta thường làm trong chủ nghĩa tư bản cũ, chúng tôi cật lực tìm cách để có những khoản nợ tốt và sử dụng đòn bẩy nhiều hơn.

BẮT ĐẦU TỪ CON SỐ KHÔNG

Đối với một số người, khu căn hộ 300 phòng vôn 17 triệu đôla có vẻ như là một khoản đầu tư lớn. Đối với một số người, nó chỉ là một khoản đầu tư nhỏ. Cách đây mười năm, mua một khu căn hộ 300 phòng tưởng như quá lớn lao với tôi và Kim. Mười năm tới đây, tôi chắc chắn nó chỉ là một khoản đầu tư nhỏ. Kim, Ken đã lên kế hoạch cho những dự án còn lớn hơn thế. Donald Trump và tôi đang xem xét một dự án khổng lồ không xa lắm từ nhà của tôi, chúng tôi sẽ khởi công trong vòng mười năm tới.

Tôi đề cập đến quy mô và vốn đầu tư của những dự án chỉ để muốn nói ba điểm:

1. Sinh ra đã nghèo và thiếu giáo dục tài chính không có nghĩa là bạn không thể làm giàu. Rất ít người sinh ra đã đủ giàu để mua khu căn hộ 17 triệu đôla. Và không ai sinh ra đã đủ thông minh để tự mình mua, kiếm tài trợ và quản lý khu căn hộ 300 phòng được. Hay nói cách khác, không có tiền hoặc không được giáo dục tài chính không phải là lý do bào chữa cho việc không bắt đầu. Tuy nhiên hàng tỷ người để cho vấn đề không có tiền hoặc không đủ kiến thức ngăn cản việc họ làm giàu. Họ không chịu đi bước đầu tiên. Và nếu có đi nữa thì khi té ngã, phạm sai lầm, mất tiền, hoặc gặp rắc rối, nhiều người bỏ cuộc. Do đó, đối với hàng tỷ người, một dự án 17 triệu đôla sẽ mãi mãi vẫn là một dự án lớn, một dự án còn lớn hơn giấc mơ của họ.

2. Hãy bắt đầu từ việc nhỏ và học hỏi. Năm 1989, khoản đầu tư đầu tiên của Kim là căn nhà một phòng tắm, hai phòng ngủ, vốn 45.000 đôla ở Portland, Oregon. Cô ấy trả trước 5.000 đôla và kiếm được 25 đôla một tháng. Cô ấy cực kỳ lo lắng khi lần đầu tiên đầu tư. Ngày nay, khu căn hộ 17 triệu đôla chỉ là bình thường đối với cô ấy. Cô ấy đã sẵn sàng cho những dự án lớn hơn.

Năm 1997, Ken McElroy bắt đầu với căn hộ hai phòng tắm, hai phòng ngủ ở Scottdale, Arizona. Nó cần 115.000 đôla và anh ta trả trước 23.000 đôla. Anh ấy kiếm được 50 đôla một tháng. Hiện nay, anh ta quản lý một danh mục đầu tư bất động sản trị giá hàng trăm triệu đôla.

Tôi đầu tư bất động sản lần đầu tiên vào năm 1973. Tôi không có dư tiền để đầu tư. Tôi vẫn còn làm ở Marine Corps và vừa mới mua căn nhà đầu tiên của mình. Không để lương thấp và không có tiền ngăn cản tôi, tôi đăng ký một khóa học đầu tư bất động sản với giá 385 đôla. Chỉ trong vòng vài tháng, tôi đã mua bất động sản đầu tiên của mình, một căn hộ một phòng ngủ trên đảo Maui, với giá 18.000 đôla. Bất động sản này được thanh lý và ngân hàng muốn bán được nó càng nhanh càng tốt. Ngân hàng cho phép tôi trả trước 2.000 đôla bằng thẻ tín dụng. Khoản đầu tư này đem lại cho tôi 35 đôla một tháng sau khi trả góp nợ vay và thẻ tín dụng. Đây là lợi nhuận vô hạn bởi vì tôi vay 100 phần trăm vốn đầu tư. Khi mà tôi đã chứng minh cho ngân hàng thấy là tôi có thể quản lý được bất động sản đó, họ đồng ý cho mua thêm hai căn hộ nữa. Công việc đầu tư của tôi bắt đầu!

Một năm sau đó, tôi bán ba khoản đầu tư với giá khoảng 48.000 đôla mỗi căn và bỏ túi gần 90.000 đôla. Một lợi nhuận không tồi cho buổi hội thảo giá 385 đôla và trả trước tiền nhà bằng thẻ tín dụng.

Dù vậy, tôi không khuyến khích mọi người dùng thẻ tín dụng để trả trước tiền nhà. Tuy nhiên, tôi khuyên khích mọi người dọc sách và tham dự những buổi hội thảo trước khi đầu tư. Lý do mà công ty The Rich Dad có những buổi hội thảo đầu tư chuyên sâu là bởi vì tôi hoàn toàn tin tưởng vào khả năng của bộ óc chúng ta. Chúng là đòn bẩy quan trọng nhất của chúng ta.

Tại những buổi hội thảo của chúng tôi, người hướng dẫn rất tuyệt vời. Tôi phải thừa nhận rằng họ còn tốt hơn tôi. Họ tập trung, kỹ lưỡng về nội dung và trình bày tốt hơn tôi. Họ được đào tạo để giúp bạn thành công và quan trọng nhất là họ làm những gì họ giảng. Hầu hết phản hồi của sinh viên là những khóa học của chúng tôi mở ra cho họ một thế giới những cơ hội mới, những cách khác để trở nên tự do về tài chính và làm thay đổi cuộc sống của họ. Bạn có thể xem thêm thông tin trên trang web của chúng tôi tại Richdad.com.

3. Mơ lớn. Chúng ta đều biết rằng phải để cho trẻ con có quyền mơ ước. Người lớn cũng phải được như vậy. Vợ chồng tôi có những giấc mơ lớn. Những giấc mơ đó làm cho cuộc sống hôn nhân của chúng tôi đầy đủ, trẻ trung và vui vẻ. Những dự án lớn hơn buộc chúng tôi phải học hỏi cùng nhau, làm việc như là một nhóm và cùng nhau phát triển. Thay vì sống dưới khả năng, chúng tôi mơ lớn, học hỏi và đầu tư cẩn trọng để tăng khả năng. Nó không chỉ là tiền… mà nó còn là cuộc sống. Cá nhân mà nói, tôi và Kim nghĩ rằng sống dưới khả hăng quả là một bi kịch.

TÓM TẮT

Ngày 9 và 10 tháng 8 năm 2007, khi các thị trường trên thế giới suy sụp, nhiều người còn không có khái niệm sự sụp đổ là gì. Nhiều người không hiểu là nó sẽ ảnh hưởng như thế nào đến đời sống của họ. Nhiều người cũng không biết là những quy luật thay đổi năm 1971 và 1974 đã ảnh hưởng đến cuộc sống họ như thế nào.

Ngày nay, ngay cả ở quốc gia giàu có nhất thế giới, nước Mỹ, hàng triệu người được đào tạo, làm việc chăm chỉ dang kiếm được ít hơn mặc dù được trả lương cao hơn, tiết kiệm một đồng tiền đang giảm giá, bám víu vào ngôi nhà cũng đang giảm giá và sử dụng thẻ tín dụng để thanh toán các hóa đơn.

Tệ hơn nữa, bởi vì thị trường sụp đổ, họ nghĩ rằng đầu tư là rủi ro và muốn có lợi nhuận cao hơn bạn phải chịu nhiều rủi ro hơn. Chỉ có ít người biết được rằng mấu chốt của việc sử dụng đòn bẩy là quyền kiểm soát và mấu chốt của kiểm soát lại là sự thông minh tài chính.

Nhưng tin tốt là sự thông minh tài chính càng cao, bạn càng kiếm được nhiều tiền mà không cần đến tiền. Với chủ nghĩa tư bản mới, bạn hoàn toàn có thể kiếm tiền mà không có tiền. Trong Thời đại Thông tin, kiến thức là đòn bẩy tối ưu. Bạn càng kiếm được nhiều tiền mà không có tiền, ROI và IRR của bạn càng cao và đủ số IQ tài chính của bạn càng cao.

Bởi vì IQ tài chính đo lường bằng con số sự thông minh tài chính, điều này có nghĩa là nếu như bạn đạt được lợi nhuận vô hạn, chỉ số IQ tài chính của bạn cũng là vô hạn. Hãy nói điều này cho ngân hàng và chuyên gia tài chính cá nhân của bạn lần tới nếu họ nói với bạn là lãi suất tiết kiệm 5% hoặc lợi nhuận quỹ hỗ tương 10% đã là tuyệt vời.

Bạn có thể dùng phím mũi tên để lùi/sang chương. Các phím WASD cũng có chức năng tương tự như các phím mũi tên.