Dạy Con Làm Giàu – Tập 3

CHƯƠNG 39 Nhà đầu tư thực sự

Vậy câu hỏi là làm thế nào một người như Bill Gates có thể trở thành một doanh nhân giàu nhất trên thế giới chi mới ở tuổi ba mươi? Hay làm cách nào mà Warren Buffet trở thành nhà đầu tư giàu nhất nước Mỹ? Cả hai người đó đều xuất thân từ gia đình trung lưu, cho nên họ không được hưởng những bí quyết làm giàu. Thế nhưng, mặc dù không có một gia tài đồ sộ của gia đình hậu thuẫn, họ đã đạt đến đỉnh cao của sự giàu có chỉ trong một vài năm. Họ làm điều đó bằng cách nào thế? Câu trả lời là họ đã đi theo con đường của những người giàu nhất trong quá khứ, cũng như những người giàu nhất trong tương lai sẽ đi theo. Họ trở thành những nhà đầu tư thực sự bằng cách tạo ra một tài sản trị giá hàng tỷ đô.

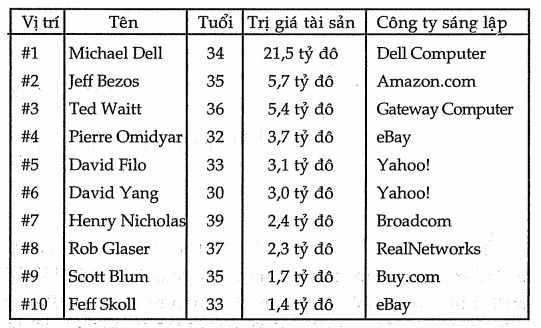

Tạp chí Forttine số ra ngày 27/09/1999 đã đăng một bài báo với nhan đề “Trẻ và Giàu có – 40 người Mỹ giàu nhất dưới tuổi 40.” Một số các nhà tỷ phú này bao gồm:

Bạn có thể nhận thấy 10 người đứng đầu trong danh sách 40 người giàu và trẻ đều thuộc lĩnh vực công nghệ thông tin hay Internet. Thế nhưng có những ngành nghề khác cũng có những doanh nhân giàu có được liệt vào danh sách này:

Tôi cảm thấy thích thú khi phát hiện những thanh niên giàu có thuộc những ngành nghề kinh doanh như một công ty bán pizza, công nghiệp nhạc rap, và thể thao. Những người khác đều thuộc lĩnh vực công nghệ thông tin hay Internet.

Bill Gates và Warren Buffet không được liệt vào danh sách bởi vì cả 2 người đều quá tuổi 40. Vào năm 1999, theo tạp chí Forbes, Bill Gates tròn 43 tuổi với tổng tài sản trị giá 85 tỷ đô, còn Warren Buffet tròn 69 tuổi với tổng tài sản trị giá 31 tỷ đô.

HỌ LÀM THEO CÁCH CŨ

Làm thế nào những người này lại có thể gia nhập vào câu lạc bộ những người giàu nhất khi còn trẻ đến như thế? Họ đã làm theo cách cũ, đi theo con đường của những nhà tỷ phú như Rockefeller, Carnegie và Ford. Họ xây dựng công ty và phát hành cổ phiếu của công ty ra công chúng. Họ làm việc cực lực để trở thành những cổ đông bán cổ phiếu hơn là những cổ đông mua cổ phiếu. Nói cách khác, họ in ra tiền cho mình một cách hợp pháp. Người bố giàu đã dạy tôi cách phát minh ra tiền từ bất động sản hay những doanh nghiệp nhỏ. Kỹ năng đó chính là sở trường của những nhà đầu tư bên trong và nhà đầu tư thực sự.

10% DÂN SỐ SỞ HỮU 90% CỔ PHIẾU

Sở dĩ những người giàu nhất chiếm 10% dân số lại sở hữu 90% cổ phiếu theo như tường thuật của tạp chí Phố Wall, là vì những người giàu nhất đó bao gồm những nhà đầu tư thực sự đã tạo ra cổ phiếu. Một lý do khác là vì chỉ có nhóm này, theo quy định của SEC, được phép đầu tư vào một công ty ngay từ khi công ty này chưa được niêm yết trên thị trường chứng khoán.Trong nhóm những nhà đầu tư này bao gồm những thành viên sáng lập công ty (tức là cổ đông sáng lập), bạn bè của họ và một số nhà đầu tư khác. Chính những người này mỗi lúc một giàu hơn, trong khi đa số mọi người còn lại phải vật lộn với cuộc sống tiền bạc chật vật của mình và đầu tư những dồng bạc ít ỏi như những cổ đông mua cổ phiếu, nếu như họ có thể để dành được.

SỰ KHÁC NHAU GIỮA BÁN VÀ MUA

Khi bạn đọc một bản cáo bạch của một công ty, những nhà đầu tư thực sự chính là những người được liệt tên trong bản cáo bạch đó như những cổ đông sáng lập. Và vì bạn có thể biết được số tài sản sở hữu của họ trị giá bao nhiêu, bạn có thể thấy ngay sự chênh lệch to lớn giữa những người bán và những người mua cổ phiếu.

CHÂN VẠC CUỐI CÙNG

Vào năm 1994, tôi cảm thấy mình đã thực hiện thành công khá nhiều kế hoạch mà tôi và người bố giàu đã lập ra từ năm 1974. Tôi cảm thấy khá thoải mái với những khả năng quản lý hầu hết các chân vạc trong tam giác C-Đ. Tôi có một kiến thức về luật doanh nghiệp đủ để trò chuyện với luật sư và kế toán viên. Tôi hiểu được sự khác nhau giữa các hình thức kinh doanh và khi nào nên áp dụng một hình thức này hay hình thức khác! Trong bất động sản, tôi có thể tự tin với những khả năng mua bán và quản lý của mình. Vào năm 1994, các chi phí của chúng tôi được kiểm soát sao cho có thể trở thành các chi phí kinh doanh hợp lý, hợp lệ. Chúng tôi không bị đánh thuế cao chỉ vì chúng tôi không có việc làm theo nghĩa thông thường. Hầu hết thu nhập của chúng tôi đều dưới dạng thu nhập thụ động, và một ít thuộc dạng thu nhập từ danh mục đầu tư chủ yếu bao gồm cổ phần các quỹ hỗ tương. Chúng tôi cũng có thu nhập từ các khoản đầu tư vào các công ty của người khác.

Thế nhưng một ngày nọ, trong khi đánh giá lại khối tứ diện của mình, tôi phát hiện, một chân vạc trong khối tứ diện đó còn rất yếu: đó chính là các tài sản đầu tư danh mục.

Từ năm 1994 đến 1995, tôi dã dàrih nhiều thời gian suy nghĩ làm thế nào để củng cố chân vạc đó – những tài sản đầu tư danh mục. Tôí phải quyết định xem tôi có thực sự muốn làm mọi công việc cần thiết để xây dựng chúng vững mạnh hay không. Khi ấy, tình trạng tài chính của tôi rất tốt, và trong suy nghĩ của mình, thực sự tôi không cần những tài sản đó để có thể bảo đảm hơn cho tôi về mặt tiền bạc. Cuộc sống hiện tại của tôi rất tuyệt vời, và tôi có thể mỗi lúc một giàu hơn mà không cần những tài sản danh mục đầu tư đó.

Sau một năm phân vân lưỡng lự, tôi quyết định tập trung củng cố chân vạc tài sản đó. Tôi còn tự mình ra quyết tâm nếu tôi không làm được điều dó, thì tôi không còn là tôi nữa.

Tôi cũng phải quyết định xem tôi có muốn đầu tư từ bên ngoài giống như hầu hết mọi người mua cổ phiếu trên thị trường chứng khoán, hay học hỏi đầu tư từ bên trong không. Nhưng dù đầu tư kiểu nào đi nữa, tôi cũng phải bắt đầu học hỏi mọi thứ gần như từ đầu.

Thâm nhập vào bên trong một cơ hội đầu tư địa ốc hay một doanh nghiệp nhỏ không phải là một điều khó khăn. Đó là lý do tại sao tôi đề nghị những người có thái độ học hỏi nghiêm túc về mười cách kiểm soát đầu tư, nên bắt đầu từ những cơ hội đầu tư nhỏ đó. Thế nhưng, để có thể thâm nhập vào bên trong một công ty lớn chuẩn bị lên sàn, đó lại là một câu chuyên khác hẳn. Hơn nữa, những cơ hội đầu tư như thế chỉ được chào mời giới hạn với một số nhà đầu tư, mà tôi lại không phải là một trong

những người đầu tư đó. Tôi chưa đủ giàu, và mức thu nhập tôi kiếm được chưa đủ lâu để có thể đưa tôi gia nhập vào câu lạc bộ những nhà đầu tư như thế. Ngoài ra, tôi không xuất thân từ một gia đình nổi tiếng hay tốt nghiệp một trường đại học lừng danh. Dòng máu chảy trong tôi màu đỏ chứ không phải màu xanh; da tôi lại vàng chứ không trắng; và đại học Harvard lại không hề có tên tôi trong danh sách các sinh viên đăng ký nhập học. Tôi phải học cách gia nhập vào câu lạc bộ đó để được chào mời đầu tư vào những công ty tốt nhất trước khi lên sàn.

Tôi cảm thấy buồn, thấy mặc cảm, và mất tự tin. Người bố giàu đã qua đời mà tôi lại không có ai khác để khuyên bảo. Sau một thời gian bị nhấn chìm trong những cảm xúc bi quan đó, tôi chợt nhận ra mình dang sống trong một đất nước tự do. Nếu Bill Gates có thể bỏ học giữa chừng, xây dựng một công ty và niêm yết nó, vậy tại sao tôi lại không thể làm được như thế? Chẳng lẽ chúng ta không thể giàu hay nghèo như mong muốn hay sao? Vào cuối năm 1994, tôi quyết định vì không có ai thèm mời tôi gia nhập vào câu lạc bộ, tôi sẽ tìm một thành viên tìm hiểu để được mời gia nhập, hay thậm chí lập một câu lạc bộ cho riêng mình, vấn đề khó khăn là tôi không biết bắt đầu từ đâu, nhất là ở Phoenix, Arizona cách phố Wall hai ngàn dặm.

Vào ngày Tết dương lịch 1995, tôi và người bạn thân nhất của tôi, Larry Clark, cùng đi bộ lên một ngọn núi gần nhà. Khi lên tới đỉnh, chúng tôi ở đó suốt ba giờ đồng hồ để làm nghi thức đón mừng năm mới: bàn bạc về những điều chúng tôi đã làm trong năm qua, lập kế hoạch cho năm mới, và viết xuống giấy những mục tiêu mà chúng tôi muốn đạt được trong năm tới đây. Larry và tôi là bạn thân của nhau trong suốt 25 năm qua (chúng tôi từng là đồng nghiệp ở Xerox tại chi nhánh Honolulu từ năm 1974). Anh trở thành người bạn thân mới của tôi bởi vì tôi có nhiều điểm tương đồng với anh ta hơn là với Mike. Vào thời điểm đó, Mike đã trở nên rất giàu, trong khi tôi và Larry chi vừa mới bắt đầu với hai bàn tay trắng và một ý chí làm giàu mạnh mẽ.

Ngày hôm đó, tôi cho Larry xem khối tứ diện của mình và ý đinh của tôi củng cố chân vạc tài sản đầu tư danh mục đó. Tôi cũng đã kể với anh ước muốn đầu tư vào những công ty trước khi lên sàn, hay thậm chí xây dựng một công ty và đem niêm yết. Sau khi lắng nghe chăm chú những gì tôi giải thích, Larry chỉ nói: “Chúc may mắn.” Đến phiên Larry, anh cho tôi biết dự định sang nhượng công ty phát triển nhà của mình và về hưu. Tôi cũng chúc anh may mắn sau khi anh chia sẻ hết với tôi tâm sự của mình. Sau đó, chúng tôi viết xuống những mục tiêu của mình cho năm tới trên một tấm card kích thước 3×5, rồi bắt chặt tay nhau. Sở dĩ chúng tôi viết ra những mục tiêu của mình là bởi vì người bố giàu luôn căn dặn tôi, “Mục tiêu cần phải rõ ràng, đơn giản và phải được viết ra. Nếu chúng không được viết ra trên giấy và lchông được xem mỗi ngày, chúng không phải là mục tiêu mà chỉ là ước muốn.”

Mục tiêu của tôi lúc đó rất đơn giản. Mục tiêu đó như thế này, “Đầu tư vào một công ty trước khi lên sàn với số lượng từ 100.000 cổ phiếu trở lên ở mức giá dưới 1 đô/cổ phiếu.”

Vào ngày Tết dương lịch năm 1996, tôi và Larry leo lên núi và trao đổi về những kết quả của năm qua. Công ty của Larry sắp được bán nhưng vẫn chưa thực hiện. Như vậy, trong suốt năm 1995, chúng tôi đã không đạt được mục tiêu của mình. Mặc dù vậy, Larry sắp tới gần mục tiêu của anh, nhưng riêng tôi thì còn quá xa để đạt tới. Anh hỏi tôi có muôn bỏ mục tiêu ấy đi và thay vào một mục tiêu khác hay không. Khi chúng tôi bàn bạc về mục tiêu, tôi nhận ra rằng mặc dù tôi đã viết nó ra giấy, tôi vẫn không tin nó có thể đạt được. Tận đáy lòng mình, tôi thực sự không tin rằng tôi có đủ khôn ngoan và kinh nghiệm, hoặc có ai đó muốn tôi gia nhập vào câu lạc bộ đó. Càng nói về mục tiêu của tôi, tôi càng trở nên giận dữ với chính bản thân mình vì đã quá nghi ngờ và hạ thấp chính mình. Tôi quyết định vẫn giữ mục tiêu ấy cho mình trong năm 1996. Sau khi viết lại mục tiêu và bắt tay với Larry, tôi đi xuống núi với một tâm hồn nặng trĩu những băn khoăn, lo lắng và nghi ngờ. Hơn bao giờ hết, tôi càng muốn đạt được mục tiêu đó của tôi.

Trong sáu tháng liền hoàn toàn không có gì xảy ra. Mỗi sáng, tôi đều đọc mục tiêu đó trước khi rời khỏi nhà và lao vào các hoạt dộng hàng ngày. Trong thời gian này, tôi đã sản xuất ra trò chơi Cashflow. Một ngày nọ, bà hàng xóm Mary gõ cửa nhà tôi và nói, “Tôi có một người bạn mà tôi nghĩ là chú nên gặp.” Tôi hỏi tại sao. Bà ấy chỉ nói, “Tôi cũng không biết nữa. Tôi chỉ nghĩ là hai người có thể hợp nhau dấy. Ông ta cũng là một nhà đầu tư như chú vậy.” Tôi tin tưởng vào bà Mary, cho nên tôi đồng ý gặp người bạn ấy của bà trong một bữa ăn trưa.

Peter là một người đàn ông to lớn, phúc hậu, nói chuyên rất hay và bằng cỡ tuổi bố ruột tôi nếu như Người còn sống đến bây giờ. Qua bữa ăn trưa, tôi phát hiện Peter đã làm việc rất lâu năm ở phố Wall, là chủ của một công ty chứng khoán chuyên thành lập công ty và bảo lãnh phát hành ra công chúng. Peter còn có công ty của mình được niêm yết trên thị trường chứng khoán Mỹ, Canada, NASDAQ và NYSE. Ông không những là người tạo ra tài sản, mà còn là người đầu tư vào thị trường chứng khoán từ phía bên ngoài. Tôi biết ngay ông có thể hướng dẫn tôi vào một thế giới mà rất ít nhà đầu tư có thể thấy được.

Sau khi về hưu, Ông và vợ dời về sống ở Arizona, ẩn dặt trong một trang trại hẻo lánh trong sa mạc, cách xa sự ồn ào và xô bồ của thành phố Scottsdale đang trên đà phát triển. Khi Peter bảo tôi ông đã từng bảo lãnh phát hành cổ phiếu cho gần 100 công ty trong suốt thời gian làm việc của mình, tôi biết ngay lý do tại sao tôi lại đến dùng cơm trưa với ông.

Tôi đã cố gắng hết sức để kềm chế mình, không lộ ra sự nôn nóng hay ham muốn một cách thô thiển. Peter là một người sống rất riêng tư và chỉ dành thời gian cho một số rất ít người. (Đó là lý do tại sao tôi chỉ gọi ông là Peter chứ không nêu họ tên đầy đủ của ông. Ông vẫn muốn giấu tên mình trên sách). Bữa ăn trưa kết thúc thật tuyệt vời cho dù tôi không thảo luận được những điều tôi muốn học hỏi.

Hai tháng sau, tôi gọi điện cho ông và xin một buổi gặp mặt khác. Sau khi nhiều lần lịch sự thoái thác mà không được, cuối cùng ông đồng ý và chỉ tôi đường đi đến nhà ông. Chúng tôi hẹn một ngày cụ thể, và tôi bắt đầu tập dợt những điều tôi muốn nói.

Buổi gặp với Peter diễn ra không mấy suôn sẻ lúc đầu. Tôi hỏi Peter rằng tôi có thể làm người tập sự cho ông và tham gia đầu tư bên trong với ông được không. Tôi bảo tôi sẵn sàng làm việc không công cho ông nếu như ông dạy tôi những gì ông biết về quá trình phát hành chứng khoán của một công ty. Tôi giải thích lý do là hiện tại tôi hoàn toàn tự do về tiền bạc, và tôi không cần làm việc cho ông vì tiền. Peter tỏ thái độ nghi ngờ suốt gần một tiếng đồng hồ. Ông và tôi cứ bàn di bàn lại thời gian của ông bỏ ra có ích lợi hay không, và tôi có khả năng tiếp thu nhanh và sẵn sàng theo đuổi quá trình đó hay không. Ông e sợ là tôi sẽ bỏ cuộc nửa chừng một khi tôi thấy khó khăn và phức tạp, bởi vì nền tảng kiến thức của tôi trong lĩnh vực các thị trường tài chính lớn như phố Wall còn rất yếu. Ông cũng nói, “Ta chưa bao giờ thấy có ai đến tìm ta xin làm việc không công chỉ để học hỏi cả. Những người đến tìm ta chỉ để mượn tiền hay xin việc.” Tôi cam đoan với ông là những gì tôi muốn chỉ là cơ hội làm việc và học hỏi từ ông. Tôi đã kể cho ông nghe về người bố giàu đã hướng dẫn tôi hàng năm trời và bắt tôi làm việc không công. Cuối cùng, ông hỏi, “Thành tâm của anh muốn học hỏi về lĩnh vực này đến mức nào?” Tôi nhìn thẳng vào mặt của ông và trả lời, “Cháu rất muốn học.”

“Thôi được,” ông nói. “Ta hiện dang xem xét một công ty khai thác vàng bị phá sản nằm trên dãy núi Andes ở Peru. Nếu anh thực sự muốn học hỏi từ ta, anh hãy bay đến Lima vào thứ Năm này, điều tra công ty cùng với nhóm của ta, tiếp xúc ngân hàng, tìm hiểu xem họ muốn điều gì, sau dó quay trở lại và báo cáo với ta những gì anh thấy và phát hiện. Ngoài ra, toàn bộ chi phí chuyến di này phải do anh gánh chịu.”

Tôi sững sờ nói, “Bay đến Peru vào thứ Năm này à?”

Peter mỉm cười, “Anh có còn muốn gia nhập vào nhóm của tôi và học hỏi về việc phát hành ra công chúng hay không?”

Tôi có cảm giác dạ dày của mình bị thắt lại và toát mồ hôi. Tồi biết sự thành tâm của tôi đang được thử. Hôm nay là thứ Ba và tôi lại có những cuộc họp đã lên lịch vào thứ Năm. Peter kiên nhẫn ngồi đợi khi tôi đang tính toán những khả năng của mình. Cuối cùng, ông hỏi nhẹ nhàng với niềm vui thích ẩn phía sau giọng nói và nụ cười, “Thế nào? Anh vẫn muốn học hỏi từ tôi chứ?”

Tôi biết mình đang ở giây phút quyết định quan trọng. Hoặc là lao vào cuộc, hoặc là im miệng và đi về. Tôi đang thử chính mình. Sự lựa chọn của tôi chẳng liên quan gì đến Peter cả, mà đúng hơn chính là cuộc cách mạng kế tiếp trong sự phát triển cá nhân của tôi. Vào những lúc như thế, tôi thường nhớ lại một bài thơ của thi sĩ W.N.Murray với tựa đề là “Sự Quyết Tâm.” Ông ấy đã viết bài thơ này khi chuẩn bị cuộc hành trình leo lên đỉnh Hy Mã Lạp Sơn. Tôi đã dán bài thơ đó trên tủ lạnh của mình, để mỗi khi cả con người tôi đều nói “Ngừng lại”, tôi vẫn còn một điều gì đó để lấy tinh thần và can đảm đi tiếp. Tôi có thể nhớ lại một đoạn bài thơ như thế này:

“Cho tới khi ta đã quyết tâm nhưng vẫn còn lưỡng lự, vẫn còn một cơ hội rút lui.

Xem xét mọi hành động từ lúc bắt đầu, có một chân lý cơ bản duy nhất mà nếu không nhìn thấy chân lý đó mọi giấc mơ trong sáng và kế hoạch tuyệt vời đều sẽ bị tiêu tan.

Chính giây phút khi ta hạ quyết tâm với chính mình, là lúc ý trời cùng ở bên ta.”

Chính hàng cuối của bài thơ đã giúp tôi tiến tới trước trong khi những phần khác trong tôi muốn tôi quay bước. Webster đã định nghĩa “ý trời” được coi như là ‘một sức mạnh duy trì và hướng dẫn số phận của con người’. Giờ đây, tôi không có ý định cầu nguyện hay nói rằng ý trời ở bên tôi. Những gì tôi muôn nói là bất cứ khi nào tôi đang đứng ở bờ vực của sự chọn lựa, khi tôi sắp sửa đi vào một thế giới mà mình không hề biết như thế nào, khi ấy tôi chỉ còn biết đặt trọn niềm tin của mình vào một sức mạnh lớn hơn tôi. Chính những giây phút đó, tôi hít hơi thật mạnh và bước tới, một bước đi của lòng tin hơn là ý thức. Theo tôi, những bước đi như thế đã làm cho cuộc đời tôi khác hẳn.

Những kết quả ban đầu không phải luôn luôn là những điều tốt đẹp, thế nhưng đời tôi đã thay đổi tốt hơn nhiều khi về lâu về dài. Bài thơ ấy đã giúp tôi thật nhiều khi tôi phải rơi vào những giây phút chọn lựa như thế.

Bài thơ kết thúc thế này:

“Ta tôn vinh sâu sắc những vần thơ của Goethe:

Bất cứ những gì bạn có thể lức mơ hay thực hiện,

hãy bắt đầu ngay đi

Sự dũng cảm sẽ dẫn đến sự thiên tài,

sức mạnh và những điều kỳ diệu.”

Khi những dòng thơ ấy nhạt nhòa dần, tôi ngẩng đầu và nói, “Cháu sẽ có mặt ở Peru vào cuối tuần này.”

Peter mỉm cười rạng rỡ, “Đây là danh sách những người mà anh cần gặp và địa điểm gặp. Khi nào trở về, anh hãy gọi cho ta.”

ĐÂY KHÔNG PHẢI LÀ ĐIỀU MÀ TÔI ĐỀ NGHỊ VỚI BẠN

Đây tuyệt đối không phải là con đường mà tôi đề nghị với bất cứ một ai muốn học hỏi quy trình niêm yết một công ty ra thị trường. Có những con đường thông minh hơn và dễ dàng hơn. Thế nhưng, đây chính là con dường duy nhất trải ra trước mắt tôi. Do đó, tôi sẽ thành thật mô tả với các bạn quá trình mà tôi trải qua để đạt được mục tiêu của mình. Theo tôi, mỗi người phải thực lòng với những cảm xúc mạnh yếu của mình. Quá trình tôi đi qua không phức tạp trên khía cạnh duy lý, nhưng rất thách thức về mặc cảm xúc khi phải đối diện với những thay đổi lớn trong cuộc đời mình.

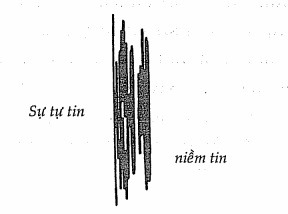

Người bố giàu thường nói, “Thực tế của một người là biên giới giữa niềm tin và sự tự tin.” Người vẽ ra sơ đồ như thế này:

Người nói tiếp, “Ranh giới thực tế của một người thường không thay đổi cho đến khi người đó vứt bỏ hết sự tự tin của mình và nhắm mắt đi tới với niềm tin trong lòng. Rất nhiều người không trở nên giàu có bởi vì họ tự giới hạn mình trong sự tự tin của chính họ, mà lẽ ra họ cần phải có một niềm tin vô bờ bến.”

Vào thứ Năm đó trong mùa hè năm 1996, tôi bay đến dãy núi Andes để khảo sát một mỏ vàng mà người Incas và người Spaniard đã từng khai quật trước đây. Tôi đã mạo hiểm bước một bước vào một thế giới mà tôi không biết tí gì cả, chỉ bằng tất cả niềm tin của mình. Thế nhưng, chính nhờ bước đi đó, cả một chân trời mới về thế giới đầu tư mở rộng trước mặt tôi. Từ đó trở đi, cuộc đời của tôi không còn như trước nữa. Thực tế của tôi về những phương diện tài chính không còn như cũ. Thực tế của tôi về cách làm giàu đã được mở rộng. Khi tôi làm việc chung với Peter và nhóm của ông nhiều hơn, những sợi dây bó buộc sự giàu có mỗi lúc một nới lỏng với tôi.

Ngày hôm nay, tôi tiếp tục mở rộng những giới hạn của mình, và tôi có thể nhớ lại những lời nói của người bố giàu, “Một người bị giới hạn bởi thực tế của mình về tài chánh. Sẽ không có gì thay đổi nếu thực tế đó của người ấy không thay đổi. Và thực tế của một người sẽ không thay đổi cho tới khi người ấy dám vượt qua những nỗi sợ hãi, nghi ngờ của mình về những giới hạn tự bó buộc trên cuộc đời mình.”

PETER GIỮ LỜI HỨA

Sau khi trở về từ chuyến đi, tôi đã báo cáo với Peter. Đó là một mỏ vàng lớn, có nhiều mạch vàng trữ lượng cao. Thế nhưng công ty khai thác mỏ vàng đó đang gặp nhiều khó khăn về tài chính và có vấn đề trong hệ thống vận hành. Tôi đề nghị không đầu tư bởi vì mỏ vàng có quá nhiều vấn đề xã hội phát sinh, cũng như nhiều khó khăn về vấn đề môi trường có thể tốn hàng triệu đô để giảm thiểu tác động ảnh hưởng. Muốn mỏ vàng hoạt động có hiệu quả, bất kỳ người chủ đầu tư mới nào cũng buộc phải sa thải ít nhất 40% lực lượng lao động. Thế nhưng điều đó sẽ giết chết nền kinh tế trong vùng. Tôi nói với Peter, “Những người dân đó đã sống ở độ cao gần 1,800m trển mực nước biển trong nhiều thế kỷ. Nhiều thế hệ đã sống và chết tại đây. Cháu nghĩ sẽ không khôn ngoan chút nào nếu chúng ta buộc họ rời khỏi đất ông bà của mình và tìm việc ở những thành phố dưới chân núi. Cháu nghĩ chúng ta sẽ gặp rất nhiều vấn đề hết sức khó khăn.”

Peter dồng ý với những điều báo cáo của tôi. Nhưng quan trọng hơn hết, ông đã đồng ý dạy tôi.

Từ mùa hè năm 1996 đến mùa thu năm 1997, tôi trở thành người tập sự cho Peter. Ông đang tập trung phát triển một công ty dầu khí của mình, công ty EZ Energy (xin được phép giấu tên thực), và chuẩn bị dưa nó niêm yết trên thị trường chứng khoán Alberta. Vì tôi gia nhập trễ vào nhóm của ông, tôi không thể mua các cổ phiếu của công ty ở giá nội bộ trước khi phát hành. Dĩ nhiên, sẽ không thích hợp cho tôi khi đầu tư với các cổ đông sáng lập một khi tôi còn mới mẻ và chưa được thử thách. Thế nhưng khi công ty phát hành lần đầu ra công chúng, tôi có thể mua một số lượng cổ phiếu ở giá 50 xu/cổ phiếu (đồng Canada).

Sau khi phát hiện dầu ở California, và khả năng khám phá một mỏ dầu và hơi đốt lớn ở Bồ Đào Nha, giá cổ phiếu EZ Energy vào khoảng từ 2 đến 2,35 đô (đồng Canada). Nếu khám phá ở Bồ Đào Nha là đúng như kết quả thử nghiệm, giá cổ phiếu có thể tăng lên 5 đô vào năm 2000. Và nếu như khám phá đó cho thấy mỏ dầu có trữ lượng lớn, giá cổ phiếu có thể tăng vọt từ 15 đô đến 25 đô trong vòng hai đến ba năm tới. Đó là khía cạnh lạc quan của công ty. Dĩ nhiên, trường hợp xấu nhất có thể xảy ra là giá cổ phiếu giảm tụt xuống mức zero trong cùng thời gian đó. Mọi chuyện đều có thể xảy ra khi những công ty dang trải qua thời kỳ phát triển như thế.

Mặc dù EZ Energy là một công ty rất nhỏ, giá trị tăng trong những khoản đầu tư ‘đặt trước’ lại khá lạc quan đến thời điểm hiện tại. Nếu mọi việc xảy ra đúng như dự đoán, những nhà đầu tư này sẽ kiếm được rất nhiều tiền. Những nhà đầu tư này (còn gọi là nhà đầu tư đủ diều kiện tham gia hùn vốn trước khi công ty được niêm yết) mỗi một người bỏ ra một khoản tiền 25.000 Mỹ kim cho mỗi một lô 100.000 cổ phiếu, tức là 25 xu Mỹ/cổ phiếu. Họ đầu tư vào là nhờ tên tuổi của Peter, sức mạnh của hội đồng quản trị, và trình độ kinh doanh lão luyện của nhóm chuyên viên khảo sát. Tại thời điểm gọi vốn tư này, và thậm chí tại thời điểm niêm yết, không có gì bảo đảm hay có một giá trị nào cho các khoản đầu tư. Nói cách khác, cơ hội đầu tư này ngay từ đầu chỉ căn cứ trên giá chứ không phải lợi nhuận. Cơ hội đầu tư đó chỉ dành cho những người bạn của Peter và những nhà đầu tư mà ông quen biết.

Ở giai đoạn còn rất sớm trong chu kỳ đầu tư này, các nhà đầu tư chỉ đầu tư trên cơ sở giá trị của nguồn nhân lực. Con người – chứ không phải là sản phẩm như dầu khí, vàng, Internet, có ý nghĩa quan trọng hơn bất cứ phần nào khác trong phương trình đầu tư dó. Trong giai đoạn phát triển như thế của một công ty, quy tắc vàng “Tiền theo sau quản lý” trở nên quan trọng nhất.

Bộ phận quản lý của EZ Energy đã làm việc hết sức tài giỏi. Thay vì bàn về những hy vọng, ước mơ của công ty này, tôi nghĩ tốt nhất cung cấp cho bạn những sự thực về công ty.

Các thành viên sáng lập của công ty đã bỏ thời gian và trình độ chuyên môn của mình để đổi lấy cổ phiếu của công ty. Nói cách khác, hầu hết các thành viên sáng lập đều làm việc không lương, nhưng đổi lấy bằng cổ phiếu. Khi mới phát hành, giá trị cổ phiếu của họ rất thấp, và gần như họ không có thu nhập từ lương gì cả. Thay vào đó, họ làm việc cực lực để phát triển công ty và làm cho nó có giá trị hơn, mà từ đó họ sẽ làm tăng giá trị cổ phiếu của công ty và kiếm được nhiều tiền sau đó.

Các cổ dông sáng lập là những yếu tố rất, rất quan trọng đối với sự thành công của quá trình niêm yết, bởi vì tên tuổi và trình độ kinh nghiệm của họ sẽ mang lại sự tin tưởng, động cơ thúc đẩy và tính hợp pháp của một dự án mới chỉ tồn tại trên giấy. Một khi công ty được niêm yết và phát hành cổ phiếu thành công, một số thành viên sáng lập sẽ rút ra khỏi hội đồng quản trị và lấy phần cổ phiếu của mình. Một đội ngũ quản lý mới sẽ thay thế họ, còn họ thì bắt đầu tập trung vào một cơ hội khác và lặp lại quá trình.

LỊCH SỬ CỦA EZ ENERGY

Dưới đây là diễn biến các sự kiện đã xảy ra sau khi công ty được thành lập:

1. Gọi vốn tư ban đầu, với mỗi một cổ phần là 100.000 cổ phiếu trị giá 25.000 Mỹ kim, tức 25 xu Mỹ /cổ phiếu. Ở giai đoạn này, công ty chỉ mới có kế hoạch khai thác và chưa có tài sản. Gác nhà đầu tư lúc này chủ yếu đầu tư vào nguồn lực quản lý của công ty.

2. Cổ phiếu hiện đang được giao dịch ở mức giá từ 2 đô đến 2,35 đô/cổ phiếu (đồng Canada).

3. Như vậy, 100.000 cổ phiếu của các nhà đầu tư ban đầu nay trị giá từ 200.000 đô đến 235.000 đô (đồng Canada), tức vào khoảng từ 160.000 đến 170.000 Mỹ kim. Công việc của các giám đốc hiện giờ là tăng giá trị của công ty và giá cổ phiếu thông qua các hoạt động khai thác, sản xuất dầu và tìm kiếm các mỏ dầu mới. Trên giấy tờ, các nhà đầu tư ban đầu đã kiếm được một khoản lời 140.000 Mỹ kim từ 25.000 Mỹ kim đầu tư cách đây 5 năm. Như vậy mức lời hàng năm của họ là 45% nếu họ bán cổ phiếu.

4. Vấn đề với những nhà đầu tư này là công ty nhỏ nên cổ phiếu có tính thanh khoản kém. Nếu một nhà đầu tư buộc phải bán hết 100.000 cổ phiếu ngay lập tức, người ấy sẽ rất khổ bán vì số lượng bán đó sẽ ảnh hưởng nghiêm trọng đến giá cổ phiếu. Do đó, giá trị của toàn bộ cổ phần gồm 100.000 cổ phiếu đó hiện chỉ có giá trị trên giấy.

Nếu mọi việc xảy ra như dự kiến, công ty sẽ tăng trưởng và sẽ có nhiều người hơn nhảy vào. Khi đó, giao dịch cổ phiếu với khối lượng lớn sẽ trở nên dễ dàng hơn.

TẠI SAO LẠI LÀ THỊ TRƯỜNG CHỨNG KHOÁN Ở CANADA?

Khi tôi bắt đầu làm việc lần đầu với Peter, tôi hỏi ông tại sao sử dụng thị trường chứng khoán Canada mà không phải là thị trường NASDAQ hay phố Wall. Ông giải thích các lý do như sau:

1. Thị trường chứng khoán Canada dẫn đầu thế giới về các công ty khai thác khoáng sản nhỏ. Ông sử dụng những thị trường này bởi vì ông chủ yếu phát triển công ty thuộc lĩnh vực đó. Peter giống Warren Buffet ở chỗ ông có khuynh hướng đầu tư vào những ngành nghề kinh doanh mà ông hiểu rõ. “Ta hiểu về dầu, hơi đốt, vàng và bạc,” Peter nói. “Ta hiểu khoáng sản và kim loại quý.” Nếu Peter có phát triển một công ty thuộc lĩnh vực công nghệ thông tin, có thể ông sẽ sử dụng thị trường chứng khoán Mỹ.

2. NASDAQ và phố Wall là những thị trường quá lớn để một công ty nhỏ bé có thể thu hút được sự chú ý ở đó. Peter nói, “Khi ta bắt đầu từ ngành này vào những năm năm mươi, một công ty nhỏ có thể thu hút được sự chú ý của các nhà môi giới ở các thị trường lớn. Ngày nay, các công ty Internet, mà nhiều công ty trong số đó không có lợi nhuận, đòi hỏi có nhiều vốn hơn những công ty lớn hơn từng được biết đến trong thời đại Công nghiệp. Do đó, nhiều nhà môi giới lớn không quan tâm đến những công ty nhỏ chỉ cần gọi vốn vài triệu đô. Các nhà môi giới lớn ở Mỹ chỉ quan tâm chủ yếu đến những đợt phát hành từ 100 triệu đô trở lên.”

3. Các thị trường Ganada cho phép những nhà doanh nghiệp nhỏ ở lại cuộc chơi. Tôi nghĩ Peter sử dụng các thị trường này chủ yếu là vì ông về hưu. Ông thường nói, “Ta không cần tiền, cho nên ta không cần thiết phải xây dựng một công ty lớn. Ta chỉ thích tham gia cuộc chơi mà thôi. Trò chơi đó giúp ta trẻ trung và năng động. Hơn nữa, có nơi nào khác đâu để bạn bè ta có thể tham gia đầu tư ban đầu với cổ phần 100.000 cổ phiếu chỉ với giá 25.000 đô? Ta làm điều đó bởi vì tá yêu trò chơi đó, thích được thử thách, và phần thưởng lại xứng đáng. Ta ưa thích xây dựng công ty, niêm yết chúng và theo dõi chúng tăng trưởng. Ta cũng ưa thích khi nhìn bạn bè ta và người thân của họ trở nên giàu có.”

4. Peter đưa ra một điều lưu ý cẩn thận, “Ghi bởi vì thị trường Canada nhỏ nhưng không phải ai ai cũng có thể tham gia cuộc chơi. Một số thị trường Canada có tiếng tăm không tốt do các giao dịch bê bối trong quá khứ. Để thành công trong các thị trường này, một nhà đầu tư cần phải nắm rõ mọi ngóc ngách của quy trình niêm yết công ty.”

Hiện tại, hệ thống các thị trường chứng khoán Canada đang được thắt chặt lại bởi những quy định nghiêm ngặt hơn về giao dịch và đầu tư. Trong một vài năm tới, tôi nghĩ các thị trường Canada sẽ tăng trưởng nhanh hơn khi càng có nhiều công ty nhỏ trên khắp thế giới tìm đến để tăng vốn cần cho kinh doanh.

Hãy cẩn thận chú ý những người quảng cáo về cổ phiếu: Tôi đã từng có kinh nghiệm trong lĩnh vực này một vài năm trước đây. Tôi đã gặp ba nhà quảng cáo có chút tiếng tăm, kể những câu chuyện vĩ đại, gọi vốn hàng chục triệu đô nhưng lại không biết một tí gì cách xây dựng kinh doanh từ con số không. Trong nhiều năm trời, những người này bay vòng quanh nước Mỹ ở ghế hạng nhất hay đi phi cơ riêng, ở những khách sạn 5 sao, mở những tiệc chiêu dãi xa xỉ, dùng những loại rượu ngon nhất, và sống vương giả trên đồng tiền của nhà đầu tư. Công ty do họ lập chẳng bao lâu sau bị sập tiệm vì không có sự phát triển thực sự. Lượng tiền mặt cuối cùng bị tiêu xài hết. Những người này lại nhảy sang xây dựng một công ty khác và lặp lại quá trình kiếm tiền đó. Làm thế nào bạn có thể phân biệt được giữa một doanh nhân thực thụ và một kẻ mơ mộng xài lớn? Điều đó tôi không biết được. Đối với tôi, tôi đã từng bị hai lần lường gạt và chỉ vỡ lẽ khi công ty mà tôi đầu tư bị phá sản. Lời khuyên tốt nhất mà tôi có thể cho bạn là hãy hỏi họ một kỷ lục thành tích trước đây, kiểm tra những người giới thiệu họ, và hãy dùng giác quan thứ sáu hay bản năng của mình làm kim chỉ nam.

5. Nếu một công ty nhỏ tăng trưởng và lớn mạnh, nó có thể chuyển sang niêm yết ở những thị trường tài chính lớn hơn như NASDAQ hay NYSE do thành công vượt bực đó. Những công ty được niêm yết ở thị trường Canada chuyển sang niêm yết ở thị trường Mỹ thường có giá trị tăng vượt bực (một vài trường hợp có thể lên tới mức hơn 200%).

Hầu hết những công ty có tên tuổi lớn hiên nay đều bắt đầu từ những công ty nhỏ vô danh. Vào năm 1989, Microsoft chỉ là một công ty nhỏ có cổ phiếu giá 6 đô. Cổ phiếu đó đã tách đi tách lại đến 8 lần. Vào năm 1991, cổ phiếu của công ty Cisco chỉ khoảng 3 đô, nhưng đến nay cũng được tách đến 8 lần. Những công ty đó đã sử dụng tiền của các nhà đầu tư một cách khôn ngoan và phát triển thành những tập đoàn hùng mạnh trong nền kinh tế thế giới.

GHI CHÚ CỦA SHARON – ĐỒNG TÁC GIẢ

Điều kiện phát hành cổ phiếu lần đầu ở các thị trường chứng khoán lớn ở Mỹ rất khắt khe và rất cao. Theo quyển Hướng Dẫn Phát Hành Cổ Phiếu của Ernst & Young, thị trường chứng khoán New York (NYSE) đòi hỏi một công ty muốn niêm yết phải có tổng tài sản hữu hình trị giá thực là 18 triệu đô và lợi nhuận trước thuế là 2.500.000 đô. Thị trường chứng khoán Mỹ (ASE) đòi hỏi vốn chủ sở hữu của công ty phải là 4 triệu đô, và tổng giả trị thị trường của đợt phát hành phải từ 3 triệu đô trở lên. Và thị trường quốc gia NASDAQ đòi hỏi tổng tài sản hữu hình trị giá thực tối thiểu phải là 4 triệu đô và tổng giá trị thị trường của đợt phát hành phải từ 3 triệu đô trở lên.

Ngoài ra, chi phí phát hành ước tính khoảng từ 400.000 đến 500.000 đô cho mỗi thị trường chứng khoán. Các chi phí này bao gồm phí đăng ký, phí trả cho tư vấn luật sư, kế toán viên, và phí bảo hiểm mua cổ phiếu trong trường hợp cổ phiếu phát hành không bán hết tại thời điểm kết thúc phát hành.

Nhiều công ty nhỏ và vừa không đáp ứng đủ các điều kiện này có thể tham gia niêm yết bằng cách sát nhập với một công ty dã được niêm yết. Nhờ quy trình này, các công ty đó có thể trở thành công ty niêm yết nhờ nắm giữ quyền kiểm soát của công ty niêm yết sát nhập.

Các công ty cũng có thể tìm đến những thị trường chứng khoán ngoài nước, như thị trường Canada chẳng hạn mà ở đó các điều kiện niêm yết tương đối dễ dàng hơn.

KHÔNG PHẢI LÚC NÀO BẠN CŨNG THÀNH CÔNG

Không phải mọi công ty đều có thể thành công như EZ Energy. Một số thậm chí không cất cánh được ngay cả khi đã được niêm yết, và các nhà đầu tư mất gần như toàn bộ số tiền đầu tư ban đầu của mình. Do dó, đòi hỏi những nhà đầu tư này phải ‘có đủ điều kiện’, đồng thời các nhà đầu tư cần phải được cảnh báo trước là các cơ hội đầu tư này có thể ‘ăn cả hoặc ngã về không’.

Với tư cách là một đối tác của Peter, giờ đây tôi tham gia diễn thuyết trước các nhà đầu tư tiềm năng về những cơ hội đầu tư ban đầu đó. Tôi giải thích mức độ rủi ro trước khi bàn đến kế hoạch kinh doanh, đội ngũ quản lý và khả năng lợi nhuận. Tôi thường bắt đầu một buổi báo cáo với các nhà đầu tư như thế này, “Cơ hội đầu tư mà tôi sắp trình bày với quý vị đây là một cơ hội đầu tư có mức độ rủi ro cao và chi dược chào mời với những nhà đầu tư đủ điều kiện.” Nếu một người không hiểu nhà đầu tư đủ điều kiện nghĩa là gì, tôi sẽ giải thích các quy định hướng dẫn của SEC. Tôi cũng nhấn mạnh khả năng họ có thể bị lỗ sạch và lặp đi lặp lại điều đó nhiều lần. Nếu họ vẫn còn quan tâm, tôi sẽ tiếp tục giải thích bất cứ khoản tiền nào họ đầu tư vào chúng tôi đều không nên vượt quá 10% tổng vốn đầu tư của họ. Sau đó, nếu họ vẫn còn quan tâm, tôi mới trình bày chi tiết cơ hội đầu tư, rủi ro, đội ngũ quản lý và mức lời dự đoán.

Cuối buổi thuyết trình, tôi mời mọi người đặt câu hỏi. Sau khi trả lời mọi thắc mắc, tôi nhấn mạnh lại mức độ rủi ro. Trước khi kết thúc, tôi nói, “Nếu quý vị mất tiền, những gì tôi có thể bù đắp cho quý vị là sẽ mời quý vị tham gia đầu tư trước tiên vào cơ hội đầu tư khác của chúng tôi.” Đến lúc này, phần lớn mọi người mới ý thức được đầy đủ mức độ rủi ro của nó, và thông thường hết 90% mọi người đều quyết định không đầu tư với chúng tôi. Đối với 10% các nhà đầu tư còn lại, chúng tôi cung cấp thêm thông tin cũng như cho họ có thêm nhiều thời gian hơn để suy nghĩ và rút lui nếu họ muốn.

Tôi nghi ngờ nhiều công ty Internet cao giá hôm nay sẽ bị sụp đổ trong vài năm tới. Các nhà đầu tư sẽ mất hàng triệu đô, thậm chí hàng tỷ đô. Mặc dù Internet mở ra một chân trời thế giới mới to lớn, quy luật của kinh tế thị trường chỉ cho phép một vài công ty tiên phong tồn tại và chiến thắng. Cho nên, dù công ty được niêm yết có thuộc ngành gì đi chăng nữa – khai thác vàng, cấp thoát nước hay Internet, các lực lượng thị trường vẫn có nhiều ảnh hưởng và kiểm soát hơn.

MỘT SỰ HIỂU BIẾT LỚN

Quyết định bay đến Peru đã trở thành một quyết định đúng vĩ đại trong đời tôi. Tôi đã học được rất nhiều từ Peter cũng như đã từng học với người bố giàu. Sau một năm rưỡi tập sự với Peter, ông đã đề nghị tôi làm đối tác với ông trong một công ty liên doanh của ông.

Từ năm 1996, tôi đã rút được một kinh nghiệm đáng giá cả đời trong suốt quá trình công ty EZ Energy được niêm yết và phát triển thành một công ty vững mạnh, mà có khả năng vươn lên thành một tập đoàn dầu khí hàng đầu trên thế giới. Tôi không những trở thành một doanh nhân khôn ngoan hơn nhờ vào sự hợp tác đó, mà còn học hỏi được rất nhiều về hoạt động của các thị trường chứng khoán. Một trong những chiến lược của tôi là đầu tư 5 năm vào chuyện học hỏi, và hiện nay tôi đã trải qua 4 năm trong giai đoạn này. Đến thời điểm này, tôi vẫn chưa kiếm được lời thực sự, tức là số tiền thực mà tôi bỏ vào túi của mình. Lợi nhuận của tôi vẫn còn nằm ở trên giấy, thế nhưng sự hiểu biết về kinh doanh và đầu tư thực sự vô giá. Một ngày nào đó biết đâu tôi sẽ xây dựng một công ty và niêm yết nó trên thị trường chứng khoán ở Mỹ.

CÁC ĐỢT PHÁT HẦNH LẦN ĐẦU TRONG TƯƠNG LAI

Hiện tại, Peter và nhóm nhà đầu tư mà tôi là một đối tác trong đó đang phát triển ba công ty khác để đem niêm yết ra công chúng: một công ty khai thác kim loại quý ở Trung Quốc, một công ty khai thác dầu khí ở Argentina, và một công ty khai thác bạc cũng ở Argentina.

Khi mọi người hỏi tôi tại sao dám hoạt động ở Trung Quốc khi mà mức độ rủi ro cao, chúng tôi trả lời, “Chẳng bao lâu sau, Trung Quốc sẽ trở thành nước có nền kinh tế lớn nhất trên thế giới. Mặc dù rủi ro cao, nhưng tiềm năng lợi nhuận sẽ rất khổng lồ.”

Quy trình niêm yết một công ty trên thị trường chứng khoán thường mất từ 3 đến 5 năm. Nếu mọi chuyện suôn sẻ, chúng tôi có thể niêm yết 2 trong số 3 công ty dó vào năm tới. Nếu điều đó xảy ra, tôi sẽ đạt được mục tiêu của mình là trở thành nhà đầu tư thực sự. Đó sẽ là công ty đầu tiên của tôi, nhưng với Peter chỉ là thêm một công ty trong số 100 công ty mà ông đã thực hiện.

Căn cứ vào mức độ rủi ro đi kèm, cũng có khả năng một trong những dự án đó sẽ thất bại. Nếu điều đó xảy ra, tôi chỉ việc đi lượm những mảnh vỡ và bắt đầu với một dự án khác. Các nhà đầu tư của chúng tôi biết rõ mức độ rủi ro, cũng như biết rõ kế hoạch đầu tư của mình là chia nhỏ các khoản tiền đầu tư vào nhiều dự án nhỏ khác nhau. Họ cũng biết là chúng tôi sẽ gọi điện cho họ và chào mời họ đầu tư vào bất kỳ một dự án mới nào mà chúng tôi có. Trong kế hoạch đó, họ chỉ cần một dự án thành công là đủ. Với những cơ hội đầu tư thuộc loại này, khôn ngoan nhất là đừng bao giờ bở hết mọi quả trứng của bạn vào một chỗ. Chính vì mức độ rủi ro như thế mà SEC đã đưa ra các quy định tối thiểu bắt buộc cho các nhà đầu tư khi tham gia vào những cơ hội đó.

Chương kế tiếp sẽ trình bày những bước đi cơ bản trong một quy trình bắt đầu từ một ý tưởng, xây dựng doanh nghiệp, và có thể là cuối cùng đưa doanh nghiệp đó phát hành ra công chúng. Đó không phải là quy trình dễ dàng nhưng lại đầy sự thách thức và thú vị đối với tôi.

CON ĐƯỜNG ĐÚNG

Đưa công ty niêm yết trên thị trường là điểm đến của con đường mà bất kỳ một doanh nhân nào đi trên đó cũng khao khát đạt tới. Điều đó chẳng khác gì một sinh viên-cầu thủ mơ ước được chọn vào hàng ngũ chuyên nghiệp. Trong bài báo đăng trên tạp chí Forbes ngày 27/09/1999, đã viết: “Nếu bạn được mua, một công ty công nhận giá trị của bạn. Nếu bạn được niêm yết ra công chúng, thị trường và thế giới công nhận giá trị của bạn.”

Đó là lý do tại sao mà người bố giàu cho rằng một người xây dựng công ty từ số không và đưa nó niêm yết ra công chúng mới là nhà đầu tư thực sự. Người đã không đạt được danh hiệu dó. Mặc dù Người đầu tư vào những công ty mà sau này được niêm yết, nhưng Người chưa từng có một công ty nào của riêng mình được niêm yết cả. Con của Người là Mike đã thừa kế công ty của Người và phát triển nó, nhưng anh cũng chưa bao giờ xây dựng một công ty và đem niêm yết ra công chúng. Như vậy, trở thành nhà đầu tư thực sự sẽ có nghĩa là tôi phải hoàn tất quá trình dạy dỗ của người bố giàu.

PHỤ LỤC

Các quy định phát hành cổ phiếu lần đầu trên thị trường chứng khoán ở Việt Nam:

1. Công ty đăng ký phát hành phải là công ty cổ phần, doanh nghiệp cổ phần hóa;

2. Mức vốn điều lệ tối thiểu thực có tính đến ngày đăng ký phát hành là 10 tỷ đồng;

3. Hoạt động sản xuất kinh doanh có lãi trong 2 năm liên tục gần nhất tính đến ngày nộp hồ sơ xin phép phát hành, tình hình tài chinh lành mạnh, có triển vọng phát triển. Đối với doanh, nghiệp cổ phần hóa, thời gian 2 năm nói trên bao gồm cả thời gian trước khi thực hiện cổ phần hóa;

4. Có phương án khả thi về việc sử dụng vốn thu được từ đợt phát hành được đại hội cổ đông thông qua;

5. Thành viên hội đồng quản trị, giám đốc hay tổng giám đốc có kinh nghiệm quản lý kinh doanh;

6. Tối thiểu 20% vốn cổ phần của tổ chức phát hành phải được bán cho trên 100 người đầu tư ngoài tổ chức phát hành, trường hợp vốn cổ phần của tổ chức phát hành từ 100 tỷ đồng trở lên thì tỷ lệ tối thiểu này là 15% vốn cổ phần của tổ chức phát hành;

7. Cổ đông sáng lập phải nắm giữ ít nhất 20% vốn cổ phần của tổ chức phát hành vào thời điểm kết thúc đợt phát hành, và phải nắm giữ mức này tối thiểu 3 năm, kể từ ngày kết thúc đợt phát hành.

Công ty có thể đăng ký tự phát hành. Lệ phí cấp giấy phép phát hành bằng 0,02% tổng giá trị phát hành nhưng không quá 50 triệu đồng.

Trong trường hợp cổ phiếu phát hành có tổng giá trị theo mệnh giá (được quy định là 10.000 đồng) vượt 10 tỷ đồng, thì cổng ty đăng ký phải thuê mướn tổ chức bảo lãnh phát hành.

Bạn có thể dùng phím mũi tên để lùi/sang chương. Các phím WASD cũng có chức năng tương tự như các phím mũi tên.