Dạy Con Làm Giàu – Tập 6

CHƯƠNG 5

Một nền giáo dục khác biệt

Valarie L .Collymore, M.D

Bellevue, Washington

Cách đây khoảng 3 năm, tôi như đứng giữa giao lộ tài chính. Có hai lựa chọn ngay trước mắt tôi. Một là tiếp tục bò dọc theo lề đường kinh tế di chuyển chậm chạp mà tôi đã đi suốt cuộc đời mình. Tôi bám theo con đường một làn này bởi vì tôi sợ bị phát hiện là không hiểu biết về tài chính, nỗi sợ này đã lấn át cả ao ước trở nên thông hiểu về tài chính. Lựa chọn thứ hai là tiến xa hơn trên xa lộ tài chính, có đầy ắp xe hơi đang lao đi, đằng sau tay lái là những người giàu có và hiểu biết về tài chính – những người biết cách đi đến nơi họ muốn.

Xa lộ tài chính đang vẫy gọi nhưng tôi bị kẹt trên đoạn đường dốc. Một sự thúc đẩy thôi thì chưa đủ đối với tôi. Điều chính yếu là cần có một nguồn năng lượng mới và một bản đồ khác, chỉ dẫn cho tôi nhiều con đường đến thế giới mà tôi muốn sống.

Một sự cố đã đẩy tôi đến giao lộ đó. Gia đình và tôi đang sống ở Denver. Nơi đây tôi đã trở nên gắn bó với thế giới của việc làm từ thiện. Trong những lần làm tình nguyện viên, tôi gặp một vài người nói về học vấn khiêm tốn của họ một cách thẳng thắn và thú vị. Họ không thấy được chính họ là những người được ban tặng tri thức đặc biệt. Tuy học vấn không cao nhưng họ rất giàu có.

Quan sát và lắng nghe họ, tôi học được rằng có một hình thức “thông minh” khác vượt xa hơn các bằng cấp cao. Tôi phải thú nhận điều này thật sự làm tôi ngạc nhiên. Có nhiều bài học khác mà không cần dựa vào những gì tôi biết rõ: điểm số và bằng cấp được cho là có thể đảm bảo sự tồn tại an toàn về tài chính. Và mong muốn mạnh mẽ về phong cách sống hoàn toàn khác, cách sống không lệ thuộc vào đồng lương, đã chiếm lấy tôi. Tôi bắt đầu nhìn thấy cách thức đạt được mục tiêu là có thời gian dành cho gia đình, phục vụ cộng đồng, và theo đuổi những sở thích cá nhân, đồng thời đảm bảo tương lai về tài chính cho chúng tôi.

Tôi bắt đầu tin tưởng rằng mình cũng có thể đạt được tâm trí thảnh thơi cùng với sự tự tin về tài chính. Tôi muốn tìm một cách tự đào tạo để trở nên thông minh theo một cách, hoàn toàn mới. Nhận ra khả năng này, tôi bắt đầu tìm kiếm thông tin cần thiết. Tôi còn nhớ mình đã nghĩ rằng giáo viên sẽ xuất hiện khi học trò đã sẵn sàng.

Sau đó không lâu, trong một lần làm công việc quét dọn như mọi khi tại một hiệu sách địa phương, tôi tìm thấy cuốn Dạy Con Làm Giàu – tập 1. Trong lúc đọc, hết cảm xúc này đến cảm xúc kia đến với tôi. Trước hết là nỗi đau, tôi buộc phải nhìn nhận tất cả những hành vi ngu ngốc mà tôi đã lệ thuộc vào. Và rồi tôi cảm thấy nhẹ nhõm, tiếp ngay sau đó lại là sự hào hứng. Cuốn sách hướng dẫn tôi phương cách thoát ra khỏi sự hỗn độn tài chính mà tôi đã tạo ra. Ngoài ra, nó còn chỉ ra cho tôi con đường đạt được ước mơ về tài chính – phải có cách tư duy và hành xử mới. Mỗi người áp dụng những bài học đó theo một cách riêng biệt. Đối với tôi, điều đầu tiên là áp dụng những thông tin đó vì lợi ích của chồng tôi, con gái, mẹ tôi và cháu tương lai của tôi. Và rồi, trong tương lai, tôi có thể sử dụng những bài học như một công cụ cho những người khác, tôi thấy thật vui khi nghĩ đến điều dó.

Trong khi đọc sách, tôi có những cảm giác dám vươn lên vì một điều gì đó tốt đẹp hơn, cả về tài chính và tình cảm.

MỘT NỀN HỌC VẤN TUYỆT VỜI KHÔNG ĐỦ ĐẢM BẢO THÀNH CÔNG

Có lẽ nghe khá kỳ quặc khi nói với bạn rằng tôi là một bác sĩ chuyên khoa nhi. Ngoài ra tôi kết hôn với một bác sĩ nội khoa. Chúng tôi gặp nhau ngay tuần đầu tiên tại khoa Y Dược, trường đào tạo Bác sĩ và Phẫu thuật của Đại học Columbia ở thành phố New York. Học vấn luôn luôn được ưu tiên rất cao trong gia đình tôi. Ông bà tôi đều có bằng tốt nghiệp đại học, một thành quả khá khác thường đối với những người Mỹ gốc Phi thời đó. Hai vợ chồng tôi đều đã ở vào tuổi 40, cũng luôn nhấn mạnh tầm quan trọng của học vấn tốt với hai đứa con gái của mình.

Mặc dù học hành tuyệt vời, có sức khỏe và gia tài lớn là con cái, có thu nhập tốt (tương đương với những gì cha mẹ chứng tôi đã có), phục vụ được cộng đồng, và nhìn thấy viễn cảnh tươi sáng, nhưng tôi vẫn cảm giác thiếu một cái gì đó quan trọng. Đó chính là cảm giác an toàn lâu dài về tài chính.

Cả nhà tôi sống rất thoải mái. Chúng tôi dùng một phần thu nhập để chi trả tiền nhà, du lịch và xe hơi đẹp. Chủng tôi đóng góp mức tối đa cho phép mỗi năm vào quỹ hưu. Nhưng tôi thường mua nhiều vật trang trí nhiều hơn mức con tôi hay tôi cần. Bề ngoài, tất cả mọi thứ đều có vẻ tốt đẹp, nhưng tôi phải xấu hổ thú nhận rằng nhiều lần chứng tôi chi trả những khoản tiền ngớ ngẩn chỉ để làm vừa lòng người khác, để cư xử theo cách mà người ta trông đợi ở một người bác sĩ.

Cách thức chúng tôi xây dựng cuộc sống của mình dẫn đến một vấn đề khác. Nhận biết sâu sắc về những hy sinh, cam chịu của nghề bác sĩ và sự tồn tại ít an-toàn- hơn- của các công ty trong những năm qua, tôỉ bắt đầu dám hỏi mình câu hỏi đáng sợ: Điều gì sẽ xảy ra nếu chồng tôi muốn hay phải rời bỏ nghề? Chúng tôi hoàn toàn phụ thuộc vào thu nhập của anh ấy.

Cách đây 9 năm, tôi rời bỏ một vị trí rất tốt nhưng căng thẳng và yêu cầu cao – bác sĩ tại một bệnh viện nhi ở Los Arigeles, nơi tôi dã từng đến thực tập. Tôi từ chối công việc vì đối với tôi, gia đình là hàng đầu, tôi muốn tập trung nuôi dạy con cái và chăm sóc người mẹ chồng đau nặng.

Mặc dù có học vấn cao, nhưng tôi thật sự ngu dốt về tài chính đến không ngờ. Tôi lo lắng về việc thường xuyên bị rơi nào nợ nần khủng khiếp hơn là lo nghĩ về tài chính bấp bênh trong tương lai của chúng tôi. Trong vấn đề tài chính, tôi không áp dụng nguyên tắc mạnh mẽ và hợp lý đã đem lại thành công cho tôi trong lĩnh vực y học. Tôi không bị ám ảnh phải tránh những lỗi lầm như khi làm bác sĩ, nhưng thường xuyên lặp lại những hành vi không hiểu biết về tài chính.

Thêm vào tất cả những sự khó chịu và lo lắng này, tôi cảm thấy có tội khi nhận ra mình không háo hức mong muốn quay trở về công việc trong khoa cấp cứu. Tôi lo lắng triền miên nhưng không có kế hoạch hành động rõ ràng cho đến khi đọc được cuốn sách Dạy Con Làm Giấu – tập 1. Với lòng biết ơn và sự thanh thản dâng tràn, tôi bắt đầu sử dụng những ý tưởng thảo luận trong cuốn sách này để thảo kế hoạch hành động. Càng đọc và học nhiều hơn, tôi càng đam mê học hỏi về tài chính. Niềm đam mê mạnh mẽ lúc này rất giống với cảm xúc thúc đẩy tôi vào ngành y. Đây cũng là một phương tiện để thay đổi cuộc sống.

Thay đổi phong cách sống luôn là một đề tài trong cuộc sống của tôi, nhưng trước kia, điều này giống như áp đặt lên tôi. Tôi chưa phải là người nắm lấy đai cương về tài chính và thực hiện sự thay đổi.

NHU CẦU LÀM CHO SỰ PHÁT MINH TRỞ NÊN CẦN THIẾT

Cha tôi là bác sĩ, mất khi tôi vừa mới 2 tuổi và người anh trai, David, 4 tuổi. Mẹ tôi sống bằng nghề y tá. Trong 7 năm sau đó, chúng tôi vẫn sống ở Camden, New Jersey – nơi tôi được sinh ra.

Khi tôi lên 9, mẹ tôi nghĩ rằng bà đã trải qua đủ những mùa đông lạnh lẽo và những gian nan của cuộc sống. Bà quyết định cả nhà chuyển đến French Riviera, một nơi nghe có vẻ rất kỳ lạ đối với tôi. Tôi nghĩ gia đình sẽ ở đó hết mùa hè, sau đó tôi quay trở lại học lớp bốn và về với đội Brownie của tôi. Thế nhưng chúng tôi đã ở đó cho đến lúc tôi 18 tuổi, chuẩn bị vào đại học.

Chắc chắn, là có nhiều điều tốt đẹp khi sống ở Nice, Pháp. Học nhạc, học chữ, và cả đào tạo thể thao (đường đua là môn thể thao yêu thích nhất của tôi) tất cả đều tuyệt vời và miễn phí. Tôi học nói tiếng Pháp lưu loát, và học cả tiếng Nga, tiếng Đức và một chút tiếng Ả Rập. Ở đây, phong cảnh ngoạn mục, văn hóa phong phú, và bãi biển thì không thể nào quên được.

Vì sống dựa vào Quỹ phúc lợi xã hội và quyền lợi VA (hiệp hội CGB – cha tôi là một cựu chiến binh), chúng tôi phải xoay xở để gắn những cái tôi khá nghèo khổ vào tầng lớp xã hội của Riviera. Mùa hè, chúng tôi du lịch vòng quanh châu Âu, sống trong lều, dựng ở những khu đất cắm trại khác nhau. Chúng tôi khám phá nhiều điều hơn khi đi lang thang như vậy. Chúng tôi tham dự những buổi biểu diễn phù phiếm của các nghệ sĩ ba-lê nổi tiếng thế giới như Rudolf Nureyev và Margot Fonteyn. Sau những buổi tối đáng nhớ đó, chúng tôi trở về lều của mình.

Đây là một cách sống khá khác thường với những chuyến du lịch, gần gũi với các nghệ sĩ danh tiếng và đèn màu rực rỡ. Mẹ tôi yêu thích lối sống này vì bà dũng cảm và thích phiêu lưu. Tuy nhiên, tình hình tài chính của chúng tôi luôn bấp bênh, chúng tôi sống dựa vào từng tấm ngân phiếu nhỏ. Sự nhàm chán và nguyên tắc của việc lên kế hoạch lâu dài dường như không phù hợp với cách sống “không lo toan” và khá bốc đồng này.

Vào đầu mùa hè năm tôi 12 tuổi, mẹ tôi quyết định di chuyển đến Hy Lạp. Bà thu xếp với lãnh sự quán Mỹ để họ chuyển tấm ngân phiếu kế tiếp đến một làng nhỏ ở vùng biển của Ý cho chúng tôi, nơi chúng tôi sẽ dừng chân trên đường đi. Ngày đầu tiên không thấy ngân phiếu nào xuất hiện. Ngày thứ hai rồi thứ ba cũng không thấy tấm ngân phiếu nào hết. Cuối ngày thứ hai, số tiền còn lại của chúng tôi chỉ đủ dùng ăn tối. Đến ngày thứ ba, không có ăn sáng hay trưa gì cả, anh trai và tôi cảm thấy đói. Chúng tôi đều chán nản. Chính cảm giác buồn chán và nhu cầu đó, chúng tôi nảy ra ý tưởng kinh doanh.

Người arih trai có năng khiếu nghệ sĩ của tôi, khi đó 14 tuổi, bắt đầu làm một hỗn hợp rắn từ tảo nghiền nát và bụi đá; tôi thì bắt đầu thu nhặt và tán nhỏ các viên đá màu. Chúng tôi cùng nhau mô phỏng về biển xanh, những bãi biển đá cheo leo, và những hòn đảo xanh ngoài khơi trên những viên đá phẳng lớn. Hài lòng với kết quả của mình, chúng tôi phát triển chúng thành những bức tranh về đời sống dưới biển và động vật. Tôi phải thú nhận rằng anh trai tôi có tài năng hội họa vượt xa tôi. (Sau đó vài năm, anh tốt nghiệp trường Havard về thiết kế.)

Khi đám đông khách du lịch ăn tốì xong và đi dạo, chung tôi đã có một bộ sưu tập khá hoàn chỉnh. Lúc đó có một người hỏi mua một tảng đá. Vậy là việc kinh doanh nhỏ đã thành công. Chúng tôi kiếm được chút tiền để ăn uống tại một nhà hàng địa phương hai ngày kế tiếp cho đến khi tấm ngân phiếu đến nơi.

Một hạt giống được gieo trồng: nếu bạn cần thu nhập, hãy thành thật với chính bạn và hãy làm theo bản năng của bạn.

Một hạt giống khác cũng bám rễ. Nhà chúng tôi ở Riviera, khu vực có nhiều vị tổng giám đốc về hưu. Chúng tôi biết một vài người trong số họ. Tôi quan sát thấy họ sống thật sung sướng, nếu không nói là phung phí. Tôi chưa bao giờ nghe những người này nói về chuyện tiền bạc. Và tôi cũng chưa bao giờ nhận biết hay nói về khoảng cách kinh tế đáng kể giữa họ và chúng tôi. Tôi tự hào với sự thật rằng mặc dù tôi không có tiền, tôi có những khả năng khác, kể cả khả năng và niềm mong ước làm việc chăm chỉ. Tôi nuôi dưỡng và đào sâu những khả năng này và khả năng khác.

Dường như đối với tôi, nói chuyện về tiền bạc là một việc không hay ho gì. Vì vậy tôi chẳng bao giờ nhắc đến. Tuy nhiên, tôi không ngừng ao ước có được một người tư vấn tài chính có kiến thức. Bằng cách nào đó, người tư vấn này có thể khám phá những niềm yêu thích tiềm ẩn của tôi về an toàn tài chính và sẽ tranh luận những quan điểm giới hạn và tiêu cực về tiền bạc mà tôi nghe đi nghe lại khi tôi lớn lên:

“Cần có tiền để kiếm ra tiền.”

“Cho dù bạn có cố gắng thế nào, bạn không thể tiến về phía trước.”

“Chúng ta có thể hưởng thụ cuộc sống hiện tại và tiêu số tiền ít ỏi mà chúng ta có.”

“Nếu bạn là một người tốt, may mắn và tiền bạc sẽ đến với bạn.”

“Người giàu càng giàu thêm.”

Tôi nhớ mình đã suy nghĩ: “Làm sao bạn leo lên con đường ‘Người giàu thì càng giàu thêm’?”

Cần có một trận động đất để thức tỉnh tôi ra khỏi ước mơ này và bắt dầu kiểm soát đời sống tài chính của mình.

SỰ NGU DỐT KHÔNG BAO GIỜ ĐEM LẠI HẠNH PHÚC

Vào khoảng năm 1994, gia đình tôi đang sống ở California. Hai tuần trước khi trận động đất Northidge xảy ra, nhân viên bảo hiểm đến nhà chúng tôi để tập hợp chữ ký cho chính sách sở hữu nhà mới và cụ thể khuyên chồng tôi thay đổi quyết định từ chối làm theo chính sách dộng đất mới trị giá 400 đôla một năm. Chồng tôi bị bắt đợi lâu nên anh ấy gọi tôi, thúc giục tôi ký những giấy tờ này.

Tôi nghe cô ta nói, nhưng vì quá sợ bị lộ vẻ ngu dốt của mình nên chỉ gật đầu, mỉm cười. Tôi đã không hỏi một câu, chỉ ký vào tập hồ sơ.

Sau trận động đất khủng khiếp đó, chúng tôi trước hết phải kiểm tra xem gia đình và hàng xóm có ổn hay không, rồi tiếp đó xử lý những vết thương nhỏ của một vài gia đình. Tôi còn nhớ mình rất hoảng loạn khi thấy khuôn mặt chồng tôi nhợt nhạt đi. Anh ấy thấy nhiều người hàng xóm tập hợp trong con phố cụt buổi tối đáng nhớ đó để cám ơn những ngôi sao may mắn đã cho họ số tiền bồi thường bảo hiểm lớn vì động đất.

Tôi đến gặp nhân viên bảo hiểm vào sáng hôm sau, và xin gửi bản sao của giấy tôi ký đến cho chúng tôi. Khi cầm tờ giấy, tôi hốt hoảng khi nhìn thấy chữ ký của mình dưới điều khoản hủy bỏ chính sách động đất.

Thiệt hại động đất gây ra cho chúng tôi được đánh giá ở mức 47.000 đôla. Chúng tôi có khoảng 45.000 đôla tiền tiết kiệm. Đó là giấy tờ cuối cùng tôi ký mà không hề chú ý đến tất cả điều kiện trong dó.

Trận động đất và những hóa đơn thanh toán tiền sửa chữa gần 50.000 đôla mới khiến tôi nhận ra rằng sự ngu dốt về tiền bạc có thể dẫn đến nỗi đau lâu dài về tài chính. Tôi cũng nhận ra rằng có sự khôn ngoan về tài chính trong câu nói “Hai cái đầu thì tốt hơn một”. Trong khoảng 1 năm tôi tự trách hầnh động ngu dốt của mình và cuối cùng chấp nhận là mình phải tiến lên phía trước. Nhận lấy trách nhiệm giám sát việc xây dựng lại căn nhà của chúng tôi. Đây là khoảng thời gian quan trọng đối với tôi; tôi bắt đầu sử dụng cơ bắp mà ít khi được dùng đến. Tôi phỏng vấn những người đấu thầu. Tôi lắng nghe và đặt câu hỏi. Tôi đưa ra ý kiến khi cần thiết. Tôi đọc hợp đồng cho đến khi thật sự hiểu chúng.

Tôi nhận thấy mình có thể giải quyết vấn đề “não bị đông lạnh” – vấn đề thường quấy rầy tôi trong những tình huống kinh doanh bằng cách “dám để người khác thấy tôi ngu dốt”. Tôi đặt từng câu hỏi nhỏ, đôi khi lặp lại nhiều lần cho đến khi nào tôi thông hiểu và mường tượng ra rõ rệt. Tôi xem người đại lý hay nhà thầu như những “người làm công” được tôi trả tiền cho việc dạy dỗ và cung cấp thông tin cho tôi, tôi thận trọng và vui thích với việc học hỏi và thu thập thông tin. Bằng cách đó, tôi không lo ngại bị thất bại vì không hiểu biết và thiếu kinh nghiệm nữa, tôi cứ tiếp tục với việc kinh doanh sắp đến.

SỰ ĐỘC LẬP VỀ TÀI CHÍNH 101

Khi dọc cuốn Dạy Con Làm Giàu – tập 1, tôi đã sẵn sàng tiếp nhận trách nhiệm xây dựng lại tương lai tài chính của chúng tôi. Ngay khi bắt đầu cuộc sống hôn nhân, tôi đã quá hạnh phúc, tôi giao trách nhiệm về tài chính cho chồng bởi vì tôi muốn tin rằng anh ấy có thể gánh vác tất cả trên đôi vai của anh. Anh ấy chọn nhiều ô khác nhau gần với những lựa chọn đầu tư trong kế hoạch quỹ hưu, tôi cảm giác hy vọng, an toàn và tự hào về người đàn ông của mình mặc dù chưa có manh mối gì về vấn đề trước mắt. Tôi quyết định là không quan tâm. Tôi vui sướng khi được chăm sóc và cảm giác thoải mái khi tập trung tiêu xài một phần của việc mua bán này. Chắc chắn tôi không phải là một người lười biếng. Rất nhiều bạn bè của tôi nghĩ tôi là người mê việc. Nhưng nhìn nhận lại vấn đề thì tôi là người lười biếng khi suy nghĩ về vấn đề tài chính. Và tôi sợ phải xoay chuyển tình thế.

Công việc của chồng tôi trở nên phức tạp và đòi hỏi hơn, nhiều chuyến công tác xa và ít thời gian rảnh rỗi hơn. Và vì vậy, chúng tôi cảm thấy khó khăn khi sắp xếp thời gian giải quyết những nhu cầu tài chính đang tăng hiện nay. Sự căng thẳng mang đến những hành vi không thích hợp và tư duy không lô-gic, nhưng thú vị. Tiêu xài nhiều thì quá đơn giản rồi, trong thời gian ngắn thì việc này dễ dàng hơn là tiếp nhận kiến thức và nguyên tắc để có được bảng cân đối với vòng quay tiền mặt dương.

Bản thân không có kỹ năng tài chính, nhưng tôi nhận ra rằng cần phải làm một điều gì đó, tôi dặt thêm gánh nặng vào đôi chân dã nặng trịch của chồng tôi. Không phải vấn dề tài chính là việc vặt của anh ấy sao? Nếu mắc phải lỗi lầm, đó không phải là lỗi của anh ấy sao? Nếu tôi tiêu dùng quá mức, không phải chính anh dã không dạy cho tôi cách sử dụng tiền đúng mức sao? Sau khi thất bại “ngoạn mục” với lối suy nghĩ này, tôi nhận ra mình đã ở vạch nguy hiểm, trở thành một kẻ ăn bám hoàn toàn khi nói đến chuyên quản lý tiền bạc. Chính tôi cần có thời gian và niềm đam mê để kiểm soát tài chính của chúng tôi.

Ví dụ, chúng tôi chuyển trách nhiệm quyết định những việc liên quan đến chứng khoán cho một người lập kế hoạch tài chính. Anh ấy hóa ra là một môi giới nhận tiền hoa hồng, rao bán 10 chứng khoán tương tự liên quan đến kỹ thuật

nặng cho tất cả khách hàng của anh. Mặc dù đặt ra nhiều câu hỏi hợp lý trong buổi phỏng vấn đầu tiên, nhưng tôi không hoàn toàn hiểu hay hỏi thêm về câu trả lời của anh ta, bởi vì, một lần nữa, tôi không muốn lộ vẻ không thông minh hay thiếu tự tin, nhất là vì chồng tôi, dù do dự nhưng anh ấy đã nghiêm túc thực hiện ước muốn của tôi, mời người lên kế hoạch này đến thảo luận. Tôi dã nói với người môi giới là tôi sẽ làm theo những lựa chọn của anh ấy, nhưng sẽ tăng cường trách nhiệm trong việc quyết định khi kiến thức về tài chính của tôi tăng lên.

Khi bắt đầu theo dõi một vài chứng khoán hàng ngày, cũng như theo dõi chúng trên giấy tờ kinh doanh và báo chí, tôi bắt đầu cảnh giác. Thậm chí với đôi mắt không kinh nghiệm của mình, tôi cũng nhận thấy là không khôn ngoan khi nắm giữ những chứng khoán đầu tư liên tục bị giảm giá trên thị trường chứng khoán do nền kinh tế đang bị khủng khoảng, tụt dốc. Tôi bắt đầu hỏi người môi giới và đồng sự của anh ta nhiều câu hỏi.

Tôi cũng bắt dầu phá vỡ điều cấm kỵ “không nói về tiền bạc” bằng cách chia sẻ suy nghĩ và ý kiến với một vài người kinh doanh thành đạt, cách học hỏi bây giờ tôi hay sử dụng. Tôi nói với họ: “Đây là suy nghĩ và bản phân tích của tôi. Anh/chị có nhìn nó theo cách của tôi không?”

Khi người môi giới ít trả lời những cuộc gọi của tôi, tôi bắt đầu hành động. Nhờ vào những kiến thức có được từ Người bố giàu, tôi nhận ra rằng quan niệm về tư duy độc lập không chỉ là tạm được. Nó là một nhu cầu. Tôi tìm kiếm những nhà lên kế hoạch tài chính với lời giới thiệu đúng đắn, phỏng vấn họ, và kiểm tra lựa chọn của mình trên các trang web của chính phủ. Tôi quyết định sự phân bổ tài chính sẽ được ưu tiên trong cuộc họp đầu tiên với nhà tư vấn tài chính mới vì hai lý do. Một là tôi muôn xây dựng hình ảnh. mình là một người tư duy độc lập có thể đưa ra những quyết định hợp lý. Hai là tôi lo sợ ông ta sẽ cố gắng hướng chúng tôi ra khỏi những quyết định dó!

Chúng tôi chuyển toàn bộ danh mục vốn đầu tư cho nhà hoạch định mới – người được cả nước công nhận và có được sự tin tưởng cao nhất trong lĩnh vực lên kế hoạch tài chính. Mặc dù cuối cùng chúng tôi chịu mất mát, giống như những người khác (khoảng 25% danh mục vốn đầu tư) nhưng chúng tôi dã tránh được một tai họa lớn bởi vì chúng tôi hầu như bán hết tất cả những chứng khoán trước đó. Nhưng một diều gì đó khó dự đoán hơn đã xảy ra.

Để vượt qua nỗi sợ hãi mắc sai lầm, dựa vào kiến thức còn thiếu về thị trường chứng khoán của mình, tôi nghiên cứu và chọn hai chứng khoán thử nghiệm mà tôi cảm thấy có thể hiểu và bắt đầu theo dõi chúng. Rồi tôi mua một số cổ phiếu để “đặt cược” mức độ quyết tâm của mình. Một cổ phiếu đang hoạt động khá tốt, còn cái kia thì có tất cả dấu hiệu riêng chứng tỏ là một chứng khoán tốt về mặt tài chính mặc dù giá của nó bị hạ xuống. Kinh nghiệm tuyệt vời này dạy cho tôi biết về giá trị của thông tin. Kiểm soát có nghĩa là quyết định công việc mà người hoạch định tài chính sẽ xử lý, và những công việc chính tôi sẽ xử lý.

Ở nhà, một sự thay đổi sâu sắc đang diễn ra. Không chỉ một lần tôi đã bị mang số nợ lớn trong thẻ tín dụng do chi tiêu không kiểm soát, mà tôi đã biện minh bằng những lý do khá ngu ngốc (“Tôi xứng đáng được có nó.” “Tôi đã từ bỏ nghề y vì gia đình.” “Tôi lấy một bác sĩ.”). Tôi hạnh phúc khi nói rằng những “lý lẽ” này, và những lý lẽ tương tự bây giờ sẽ được “về hưu”.

Chúng tôi đã vô cùng may mắn khi nguồn thu nhập đã nhiều lần giúp chi trả được các món nợ lớn. Tuy nhiên, tôi bắt đầu nhận thấy rằng một đôla chi trả nợ xấu là mất đi một cơ hội để tiền đó phát triển. Sau cùng, khi đối mặt với vấn đề của chính mình mà không hề ngần ngại, tôi đặt ra những mục tiêu tài chính thực tế, thực hiện nhiều thay đổi cần thiết trong gia đình dể có thể thành công, và chấp nhận “khuất phục” để biết nhiều hơn về việc quản lý và kê khai tiền bạc. Tôi đặt mục tiêu sẽ không bao giờ bị rơi vào “hội chứng” chi tiêu quá mức như thế một lần nữa.

Có được nguồn cảm hứng từ Người bố giàu, tôi tự tạo ra bảng cân đối nhỏ cho riêng mình bao gồm thu nhập và chi phí. Những bảng kê hàng tháng này không chỉ cho tôi thấy là mình đã làm rối tung mọi thứ; mà còn giúp tôi tập trung khả năng để tối ưu hóa những con số. Nó gần giống như một trò chơi; chúng tôi sẽ tiến lên tháng này? Tôi sẽ không nhanh quên đi cái ngày khi tài sản co lại thành những tiêu sản theo tính toán của Người bố giàu, nhờ vào một vận may nhỏ và quyết định khôn ngoan của chúng tôi. Chúng tôi nhìn thấy cột tài sản phát triển trong khi cột tiêu sản rút ngắn lại một cách đáng kể. Cuối cùng thì tôi cũng có thể theo dõi tiền bạc của mình. Tôi sẵn sàng đầu tư vào bất động sản.

ĐÂY LÀ CÁCH TÔI ĐÃ LÀM

Trước hết, tôi xác định hình thức trả tiền trước mà chúng tôi có khả năng; – khoảng 20.000 đôla. Nếu khoản tiền này chiếm 20% giá một căn nhà, thì chúng tôi có thể mua một căn nhà trị giá khoảng 100.000 đôla. Chúng tôi may mắn tìm thấy một khu vực có những căn nhà dành cho gia đình đơn với giá này. May mắn nữa là những căn này nằm trong khu vực có trường học tốt, khá xinh xắn, và gần một căn cứ quân sự, như vậy sẽ đảm bảo người thuê là người tin tưởng được và lâu dài. Ngược lại, tôi cảm thấy không thoải mái với các căn hộ nhỏ mà tôi cho là chỉ dành cho người thuê tạm thời, ngắn ngủi. Tôi muốn tình huống thắng- thắng, nghĩa là người thuê được lợi vì anh ta có thể chi trả cho một căn nhà xinh đẹp trong một khu phố đàng hoàng, một nơi có trường học tốt với giá phù hợp. Với những yếu tố này, anh ta có thể là người thuê lâu dài và hài lòng. Khi đó, chúng tôi cũng sẽ thu lợi bởi vì tiền thuê sẽ dược trả đúng hẹn, vòng quay tiền mặt sẽ đều đặn, và có thể lạc quan là trong 15 năm, tiền thế chấp sẽ được trả hết, đảm bảo vòng quay tiền mặt sẽ nhiều hơn. Chúng tôi tìm thấy một căn nhà 2 phòng tắm, 2 phòng ngủ đáp ứng yêu cầu của chúng tôi.

Tôi đã có tiền chuẩn bị trước khi thật sự tìm kiếm mua nhà cho thuê. Tôi yêu cầu ngân hàng nêu rõ những gì chung tôi có khả năng chi trả và những gì họ sẽ cho chúng tôi vay mượn. Tỷ lệ tín dụng dành cho chúng tôi thật tuyệt vời. Vì vậy người đại lý bất động sản có thể thành thật nói với người bán rằng họ sẽ không bị

vướng phải vấn đề gì với chúng tôi. Chúng tôi thảo luận trước với người đại lý về giá mua cụ thể, giới hạn thấp hơn và cao hơn, và rồi cho anh ta sự tự do. Tất cả được quyết định trước khi việc thỏa thuận bắt đầu. Tôi cũng đảm bảo rằng chồng tôi hoàn toàn tham gia vào việc mua bán này; vì thu nhập là do anh ấy kiếm được nên người cho mượn tiền muốn anh ấy tham gia yào.

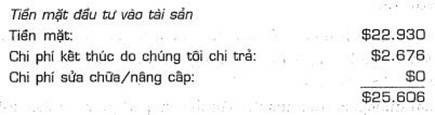

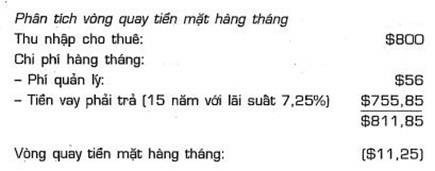

Cần một khoản thế chấp trị giá 82.000 đôla, tôi nhờ người cho mượn tiền tính toán số tiền phải trả hàng tháng, kéo dài trong 15 năm với lãi suất 7.25% (đây là mức lãi suất đầu mùa xuân năm 2002). số tiền phải trả là 755,85 đôla. Chúng tôi hỏi người quản lý/đại lý nhà xem anh ta chắc chắn cho thuê được nhà với giá bao nhiêu. Câu trả lời là 800 đôla với tình trạng nhà như lúc đó, và mức tăng khoảng 30 đến 35 đôla sau một năm. Tuy nhiên, tôi quên tính tiền công 7% cho anh ta. Ngoài ra, tôi còn quên cả tiền thuế và bảo hiểm. Đây là bảng tính toán của tôi cho việc mua căn nhà trị giá 103.500 đôla trước khi tôi sửa lỗi sai của mình:

Mặc dù hài lòng vì sẽ sở hữu căn nhà này, chúng tôi cảm thấy có điều gì đó chưa ổn. Không chỉ vì vòng quay tiền mặt bị âm, mà còn có những chi phí khác, như thuế và bảo hiểm, mà tiền cho thuê không đủ chi trả. Tài sản này không thể tự cân đối được.

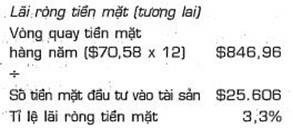

Bây giờ tôi thấy một bức tranh thật sự. Tôi đã lên kế hoạch để sử dụng tiền thu được từ ngôi nhà mà chúng tôi sẽ sở hữu tự do và rõ ràng để trả tiền thuế, bảo hiểm và những sửa chữa trong tương lai. Đây thật sự là sự tính toán “xoắn tít”. Bạn thấy đó, cách đây 12 năm chúng tôi mua một căn hộ đơn lập với mục đích đầu tư ở Southern California với giá 101.000 đôla. Cách đây một vài tuần nó đã được định giá 156.000 đôla. Chi phí hằng năm tổng cộng là 2.100 đôla và giá thuê thực là 963 đô la. Tôi tính là căn nhà này có thể trả hóa đơn cho căn nhà mới. Điều này là tính toán sai.

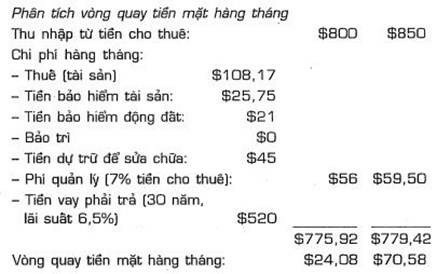

Tổng hợp nhiều số liệu với nhau, tôi nhận thấy chi trả tiền vay thế chấp căn nhà trong 30 năm (trước đó, tôi vội vã muốn sở hữu nó trong 15 năm) thì sẽ có vòng quay tiền mặt dương. Sổ tiền thanh toán thế chấp sẽ giảm từ 755 đôla xuống 500 đôla. Như vậy sẽ có đủ tiền để trả tiền thuế và bảo hiểm (thuế tài sản khoảng 1.289 đôla một năm, bảo hiểm tài sản là 309 đôla, và bảo hiểm động đất là 252 dô la). Bất cứ vòng quay tiền mặt dương nhỏ nào cũng sẽ dành cho việc tích lũy cho những khoản sửa chữa và xem như quỹ dự phòng. Đây là những số liệu được chỉnh sửa, ở cột ngoài cùng phía bên phải, số tiền cho thuê tăng lên 850, bắt đầu từ tháng 5, 2003:

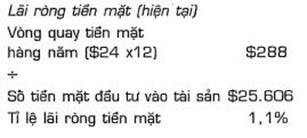

Mặc dù mắc sai lầm, tôi rất hào hứng khi chiếc “bóng đèn” muộn màng này cuối cùng cũng bật lên. Không có kinh nghiệm nào có thể thay thế được việc thật sự trải qua một việc mua bán và mắc một số lỗi lầm trong quá trình đó. Tốt đẹp hơn nữa là tôi nhận ra được chỗ sai và biết cách sửa chữa. Trước hết, tôi chỉ muốn mua một căn nhà gần với căn nhà khác của chúng tôi, và trả hết tiền trong mười lăm năm. Sau khi đọc và tiếp thu nhiều điều mới từ các cuốn sách của Người bố giàu, mục tiêu của tôi dđổi sang biến những con số liên quan đến căn nhà của mình trở nên hấp dẫn hơn, nghĩa là vòng quay tiền mặt dương và lãi ròng tiền mặt tốt hơn. Trong khi đó, tôi sẽ trích quỹ dành cho tương lai để thanh toán trước cho một tài sản khác.

Tôi dự định tiến lên với những việc mua bán khác nữa. Tôi dã đặt ra mục tiêu,

bước đầu tiên là sở hữu 10 căn nhà. Trong vòng 15 đến 18 năm, vòng quay tiền mặt dương từ những tài sản này sẽ bổ sung dáng kể cho nguồn thu nhập về hưu của chúng tôi.

NỖ LỰC CỦA CẢ NHÓM

Lần đầu tiên phải đi tìm kiếm thật sự mất thời gian, mệt nhọc và có phần hơi đáng sợ. Có những nhà tư vấn hay người có đầu óc như các nhà tư vấn để trò chuyện trong suốt tiến trình khá quan trọng. Tôi may mắn đã nhận ra điều này và có vận may tuyệt vời khi được chọn là người tham gia chương trình đào tạo của Người bố giàu.

Khi đối mặt với các chi tiết, trở ngại và khó khăn thật sự trong cuộc sống cũng như trong việc đầu tư vào bất động sản, tham khảo những người có kiến thức là một lợi thế lớn. Tôi đã hỏi: “Bạn sẽ làm gì?” “Bạn đã làm gì khi đối mặt với tình huống này?” “Tôi cần biết điều gì?” “Bạn đã mắc phải lỗi lầm gì?” và “Làm thế nào để vượt qua trở ngại này?”

Nhóm của tôi bao gồm:

– Một luật sư xuất sắc, được nhiều người biết đến, đang thực hiện một kế hoạch cho khu đất mới bởi vì chúng tôi hiện đang sống chung bang. Luật sư của chúng tôi cũng đang xử lý việc đưa nhà cửa vào các công ty trách nhiệm hữu hạn.

– Một nhóm ngân hàng tư nhân, thực hiện khá nhiều chương trình cho vay và những dịch vụ tài khoản cá nhân.

– Một danh sách địa chỉ cần liên hệ về bất động sản ở một vài bang khác (đại lý và nhà môi giới).

– Một kế toán và một vài người có kiến thức về thuế kinh doanh của bang mà chúng tôi có tài sản ở đó.

– Một danh sách ngắn các nhà tư vấn. Nhưng ngày nay tôi ít khép nép hơn khi người tư vấn trả lời: “Thật sự, quan điểm của tôi ngược hoàn toàn với những gì chị đề nghị.”

Tôi tiếp tục học hỏi từ các cuộc trao đổi như thế. Và người tư vấn đánh giá cao rằng tôi dã chuẩn bị trước khi lấy đi một ít thời gian quý báu của anh/cô ta.

Chồng tôi và tôi sẽ nhanh chóng có cơ hội đưa ra những quyết định về việc làm cách nào để bảo quản và phát triển số tiền gộp lại cho việc về hưu từ công việc trước của anh ấy một cách tốt nhất. Chúng tôi dự định chuyển sợ hãi khốn khổ của mình trước viễn cảnh này thành một kế hoạch hành động sau khi tự học qua nhiều sách và băng hướng dẫn. Chiến lược của chúng tôi bao gồm cả việc tìm kiếm những người có thông tin tốt và hỏi thật nhiều câu hỏi. Cho đến khi học hỏi, chúng tôi mới lên kế hoạch dặt việc giữ bền vững lên trên việc phát triển.

Tôi nhận ra rằng phần khó nhất của việc đầu tư là đi từ suy nghĩ đến thực hiện thật sự. Cùng lúc tôi cũng có được kiến thức về ngân hàng, vay tiền và cách thức mở rộng cánh cửa. Có nhiều cơ hội nếu chúng ta sẵn sàng tìm kiếm và theo đuổi chúng.

Người bố giàu của Robert đã đúng. Tôi cũng học được nhiều bài học quý giá mà không được dạy ở trường. Khi đề cập đến cột tài sản, không có ai phàn nàn về chuyện bằng cấp cao. Đối với tôi, chuyển đổi từ tư tưởng “đây là hồ sơ học thuật của tôi” thành “đây là bảng kê tài chính của tôi” là một sự kiện thay đổi cả cuộc dời. Bây giờ tôi sử dụng những kỹ năng học tốt ở trường y để chế biến và hấp thu một lượng lớn kiến thức tài chính.

Tôi đã chuẩn bị tốt cho con gái mình. Sau nhiều năm hướng dẫn chúng về những thành công học thuật và con đường chuyên nghiệp mà cha mẹ chúng đã theo đuổi rất chăm chỉ, giờ đây tôi đã chỉ rõ rằng không chỉ có một con đường để đạt đến sự tự do về tài chính sẵn có cho chúng. Chúng tôi nói chuyện với các con về nhiều cách khác nhau để có được thu nhập, và mong muốn chúng tự nhận biết để lựa chọn cho bản thân. Chúng có thể lựa chọn một con đường ít vất vả hơn con đường mà chúng tôi đã theo và chúng có thể học cách điều khiển đồng tiền làm việc cho chúng sớm hơn.

Mỗi đứa con (một đang học đại học) đều có tài khoản đầu tư và hiểu được khái niệm lãi tích hợp và sự phát triển bởi vì tôi sắp xếp cuộc hẹn với một tư vấn tài chính cho chúng. Thay vì giao cho cô con gái nhỏ khoản tiền trợ cấp, chúng tôi mong muốn nó học cách sử dụng hệ thống ngân hàng và theo dõi những gì nó làm

– và không làm – trong tài khoản. Tất cả chúng tôi đều cùng học. Chúng nó chắc chắn được phép học bằng cách thử và sai, như chúng tôi đã làm.

Lúc nhỏ, cả hai đứa con gái đều dược biết sở hữu tài sản cho thuê là một cách để có thu nhập bị động. Việc học hỏi về tài chính của chúng sẽ tiếp tục khi chúng trưởng thành hơn.

Mẹ tôi cũng là một con số trong phương trình của gia đình. Nhìn tương lai một cách lạc quan, chúng tôi sẽ dành một căn nhà cho riêng bà, không cho ai thuê. Tôi cũng suy nghĩ cách làm cho việc này xảy ra khi thời điểm đến.

Thách thức cuối cùng là tôi phải thực hiện những thay đổi về hành vi cư xử để có thể thành công trong việc kinh doanh này. Việc dó bao gồm trở nên thông minh hơn về tài chính thay vì chi tiêu quá mức hay tránh né những con số, xử lý thư từ và những quy định kinh doanh một cách hiệu quả thay vì để cho phong bì chưa mở chất đống trên bàn, lên lịch trình làm việc tại nhà và thật sự ngồi vào bàn để hoàn tất công việc thay vì tìm kiếm vô số lý do để không có mặt vào giờ hẹn. Giống như tất cả những điều khác, đó là một tiến trình học hỏi.

CHÚNG TÔI DỰNG NÊN NHỮNG TRỞ NGẠI, CHÚNG TÔI CÓ THỂ ĐẬP ĐỔ CHÚNG XUỐNG

Robert Kiyosaki viết về những trở ngại níu kéo bước tiến của chúng ta. Tôi nghĩ lúc này bạn có thể nói rằng nỗi sợ hãi là một trong những trở ngại lớn nhất của tôi. Nỗi sợ hãi đến dưới mọi hình dạng và kích cỡ. Tôi sợ rằng nếu tôi thành công về tiền bạc, một vài người nào đó sẽ không đón nhận tôi. Tôi sợ sẽ trở nên cầm quyền hơn vì như tôi đã có nhiều quyền kiểm soát hơn trong mọi chuyện của gia đình. Và rồi, dĩ nhiên, có một nỗi lo sợ không ngừng là có vẻ kém cỏi trước người khác. Do nền học vấn của tôi, nhiều người sẽ cho là tôi biết chắc chắn câu trả lời cho các câu hỏi tài chính. Họ đã lầm. Tôi cân đối sổ ngân phiếu của mình lần đầu tiên khi tôi 46 tuổi!

Và rồi còn có những thói quen xấu. Một thói quen xấu kinh khủng là cảm giác có quyền tiêu xài quá mức – tôi thậm chí làm việc này để chứng minh cho những thư ký hay người hầu bàn khinh khỉnh thấy rằng họ không nên đánh giá tài chính của một người dựa trên màu da. Một thói quen xấu khác là đặt nhu cầu của người khác trước nhu cầu của cá nhân, mà đã khiến cho tôi luôn không có đủ thời gian để làm việc kinh doanh của chúng tôi.

SỰ THAY ĐỔI KỂ HOẠCH VỀ PHONG CÁCH SỐNG

Ngày nay, được sự ủng hộ của Người bố giàu, chúng tôi hầu như kiểm soát một trăm phần trăm tài chính của mình. Hoàn toàn đối nghịch với cảm giác bất ổn và mất mát tài chính hình thành từ rất lâu, tôi cảm nhận mạnh mẽ sự đề phòng. Tôi

đang tiến từng bước để đến với sự an toàn về tài chính. Cùng lúc, tôi đang trải nghiệm một cảm giác sâu sắc là gắn bó với những người đồng hành trên con đường đạt đến sự tự do về tài chính.

Lần đầu tiên trong nhiều năm, tôi bị mê mẩn trong lịch trình mới với các mối quan tâm về tài chính và hành vi. Tôi cảm giác hứng thú về tương lai mặc dù còn nhiều công việc cần làm để có được tài sản và quản lý được chúng để có sự tự do về tài chính. Nhưng đến khi tôi đạt được mục tiêu “sở hữu 10 tài sản”, tôi không nghĩ là mình sẽ dừng lại – công việc này đem lại nhiều niềm vui thích.

Chưa bao giờ tôi tin rằng một người có thể sửa sai lầm và học được nhiều từ các sai lầm đó. Dạy Con Làm Giàu thật sự là bộ sách có ích mà tôi may mắn đọc được – và không phải đến trường để học được những kiến thức trong đó.

Bạn có thể dùng phím mũi tên để lùi/sang chương. Các phím WASD cũng có chức năng tương tự như các phím mũi tên.