Dạy Con Làm Giàu – Tập 6

PHẦN VI NHỮNG SỰ KIỆN THAY ĐỔI CUỘC SỐNG – CHƯƠNG 19

Một trong những bài học sâu sắc nhất mà Người bố giàu đã dạy tôi là nắm vững sức mạnh của tiền bạc và không sợ nó. Nhiều người đã trở thành nô lệ của đồng tiền bởi vì họ sợ không có đủ tiền. Để chống lại nỗi sợ hãi đó, họ tìm kiếm những công việc lương cao. Thay vì tính xem tiền bạc có thể làm việc cho họ như thế nào, họ lại làm việc cho tiền bạc.

Ông cũng kể cho tôi nghe về những người sống trong nghèo khổ. Sự sợ hãi và thiếu hiểu biết về tiền bạc cũng đã gây rắc rối cho họ.

Trong phần này bạn sẽ gặp những người ở cả hai phía của nỗi sợ hãi tiền bạc: những người kiếm nhiều tiền và những người không làm việc gì cả. Tất cả họ đã sử dụng những thông tin của Dạy Con Làm Giàu như một cách để vượt qua những lo sợ về tiền bạc của mình và xây dựng tương lai tài chính mạnh mẽ.

Đầu tiên, bạn sẽ đọc về một người phụ nữ đã vượt qua những điều lạ lùng đáng ngạc nhiên. Stacey Baker, sinh sống tại Nem Zealand, đã từng nghèo túng, luôn phải sống nhờ tiền trợ cấp xã hội, và dường như chẳng hề có chút triển vọng cải thiện tình hình tài chính của mình. Tuy nhiên, cô đã sử dụng những thông tin của Dạy Con Làm Giàu để kiểm soát và tạo ra các vòng quay tiền mặt. Câu chuyện của cô là một ví dụ tuyệt vời chỉ ra rằng không cần thiết phải có tiền mới làm ra tiền. Mặt khác, sự hiểu biết về tài chính thật sự cần thiết và giúp bạn nhìn thấy những cơ hội ngay trước mắt bạn.

Ngược lại với câu chuyện của Stacey, tôi đã nhận được emaiỉ từ những người đã trải qua nhiều năm xây dựng sự nghiệp của mình bởi vì với họ, sức mạnh của tiền bạc đến từ số tiền lương không ngừng tăng lên. Sự an toàn công việc, cũng như sự thăng tiến và bổng lộc hết sức quan trọng. Nhưng sau đó họ đã nhận ra hành vi của mình bị điều khiển bởi nỗi sợ không đủ tiền. Họ nhận ra rằng tiền lương tăng lên không phải là cách thức bảo đảm an toàn về tài chính. Càng kiếm được nhiều tiền, họ càng tiêu xài nhiều. Càng thành công, họ càng bận rộn hơn, kết quả là họ càng ngày càng có ít thời gian cho gia đình và bạn bè. Họ không thể dựa vào tiền bạc mình kiếm được để xoay xở khỉ về hưu. Một mặt, họ xài nhiều tiền bởi vì họ nghĩ rằng sẽ luôn luôn có nhiều tiền hơn. Mặt khác, họ không có những tài sản tạo ra vòng quay tiền mặt để hỗ trợ họ. Tài sản duy nhất họ có chính là cơ thể.

Khi họ học được qua Dạy Con Làm Giàu cách “tậu” những tài sản cung cấp cho họ vòng quay tiền mặt dài hạn, họ đã thay đổi cách suy nghĩ và hành động. Nỗi sợ không có đủ tiền đã tan biến. Những lo lắng về an toàn công việc và nợ nần đã được thay thế bằng sự tự tin về vòng quay tiền mặt ổn định mà các tài sản mang lại.

Trong phần này bạn sẽ gặp Yong-Sik Shin, một nhân viên cần mẫn làm việc tại một công ty Hàn Quốc. Những mối quan tâm về tiền bạc của anh luôn gắn liền với nỗi thất vọng vì sự thăng tiến khó khăn trong công tỵ anh. Với Dạy Con Làm Giàu như một người hướng dẫn, anh đặt tầm nhìn của mình vào những mục tiêu khác nhau, khởi sự công việc kinh doanh riêng, và khám phá rằng anh có thể kiểm soát tình hình tài chính của mình, tiền bạc không còn kiểm soát anh nữa.

Cũng trong phần này, bạn sẽ làm quen với Ronald Hoard, cư dân Calilornfa đang gần sát tuổi nghỉ hưu. Ông đã luôn nhận được những khoản lương lớn trong suốt thời gian làm công việc chuyên môn của mình, nhưng khi gần 50 ông bắt đầu nhìn lại tương lai tài chính của ông. Kiến thức từ Dạy Con Làm Giàu đã cho ông sự hiểu biết về tài chính và sự tự tin mà ông cần có để hoạch định những năm trước mắt. Với bất kỳ ai từng thất vọng vì những sự đần tư trước đó của mình và quan tâm đến việc có thể nghỉ hưu, hãy xem Ronald, với sự giúp đã của Dạy Con Làm Giàu, đã kiểm soát sự an toàn về tài chính của mình như thế nào.

Cuối cùng, Michael Maritzen, người cũng sống tại California, kể về những câu chuyện đáng ngạc nhiên của ông. Là một viên chức cấp cao điều hành công ty vốn đã có mọi thứ – kể cả món nợ lớn – ông hoàn toàn tái cấu trúc tình hình tài chính của ông. Trong trường hợp này, động lực lớn nhất của Michael là sống sót sau một trong những sự kiện thảm khốc nhất nước Mỹ.

Nếu bạn không muốn làm việc cực nhọc trong phần còn lại của cuộc đời mình, dù bạn đang sống ở đân, hay hoàn cảnh tài chính hiện tại của bạn ra sao, bạn cũng có thể kiểm soát được sự hiểu biết về tài chính của mình và thay đổi cuộc sống.

Những đồng cỏ xanh hơn

Stacey Baker

Aucktand, New Zealand

Cách đây không lâu, sự mô tả về tôi sẽ như thế này: một người bỏ học trung học 30 tuổi, một người mẹ đơn chiếc, và sống bằng phúc lợi xã hội. Lún sâu vào thói quen xấu mà tôi gọi là “suy nghĩ nghèo nàn”, tôi sợ sự thay đổi bởi tôi không biết bất cứ điều gì tốt hơn. Vật lộn để thoát khỏi mê cung tài chính và tình cảm, tôi đã sống một cuộc sống chán chường.

Nhưng tôi thật may mắn vì đã khám phá ra kiến thức của Dạy Con Làm Giàu về những khả năng tài chính, thậm chí trong tình cảnh tồi tệ của tôi. Sự tập trung đã làm thay đổi tình trạng của tôi. Lòng tự tin của tôi tăng thêm để tôi có thể xem xét và hành động trên những sự lựa chọn mới đầy hứng khởi.

Ngày nay tôi đang làm chủ một phòng khám y khoa rất phát đạt và hai ngôi nhà cho thuê. Tôi chọn con dường không đi làm ở công sở. Thay vào đó, tôi thích xây dựng một cuộc sống đảm bảo về tài chính chọ con trai tôi và bản thân tôi hơn trong khi vẫn tận hưởng trên con đường tôi đã chọn.

CON ĐƯỜNG TÔI ĐÃ ĐI

Mặc dù Mangere, nơi tôi chào đời vào năm 1966, đồng nghĩa với những khu vườn, nhưng trên thực tế khu vực này chỉ giống như bất cứ vùng ngoại ô khác của Auckland. Những người dân trung lưu đi làm thường sống ở đó. Mỗi người đều sở hữu một ngôi nhà rộng hơn 1/4 mẫu đất và trông nom công việc riêng của mình. Nhà chúng tôi được bao quanh bởi dất nông trại, vùng đất trải qua nhiều năm đã bị nuốt chửng bởi một khu vực ngổn ngang các tòa nhà cao tầng với dân số ngày càng gia tăng.

Cha tôi điều hành một cơ sở kinh doanh nhỏ. Ông tạo dựng một công ty xây dựng những nhà kính lớn nằm dọc theo hòn đảo phía bắc New Zealand.

Vì còn là trẻ con, không ai trông mong chúng tôi giải quyết chuyện tiền nong. Những lần duy nhất tôi phải đụng đến tiền bạc là khi giá thị trường cà chua nhà chúng tôi trồng xuống thấp. Sau đó cha tôi mở một quầy bán hàng bên đường

cạnh cổng trước nhà chúng tôi. Cũng như sáu anh chị em khác trong gia đình, tôi đã làm việc ở đó. Thỉnh thoảng cha tôi hơi lơi lỏng hộp tiền nên chúng tôi có thể góp nhặt đủ những đồng tiền lẻ dể mua một chai Coca hay vài viên kẹo. Sau này, khi tôi lên 7, cha mẹ tôi chia tay nhau. Tất cả bọn trẻ chúng tôi đều rời khỏi nhà cùng mẹ.

Mặc dù mẹ tôi làm việc bán thời gian sau khi chia tay cha, bà vẫn phải nuôi con nhỏ nên có đủ tiêu chuẩn dể nhận phúc lợi xã hội. Ký ức của tôi về thời gian đó là đói nghèo và rét buốt. (Tôi vẫn có thể hình dung ra mình khi còn là một đứa trẻ, cố sưởi ấm đôi bàn tay dưới vòi nước nóng vào mùa đông.) Ngôi nhà chúng tôi sống ở trong tình trạng thật tồi tệ. Tôi nhớ một buổi sáng thức dậy trong căn phòng ngủ với mẹ, một anh trai, và một đứa em gái, đặt chân xuống nền nhà ẩm ướt và lạnh buốt. Tấm thảm đã sờn bị ướt sũng do một lỗ rò lớn trong ống nước gây nên.

Cha tôi cũng gặp khó khăn về tiền bạc, và tôi đã chứng kiến cảnh ông phạm hết sai lầm kinh doanh này đến sai lầm khác do thiếu kiến thức. Ông tin rằng làm việc chăm chỉ là phần thưởng lớn và ông một mực nhồi nhét điều đó cho con mình. Ông không bao giờ buồn nhìn vào sổ sách và mãi mãi làm việc không công cho người khác. Một trong những ký ức đau đớn nhất của tôi liên quan đến ông. Thật khó cho một đứa trẻ thơ khi nhìn thấy cha mình khóc vì tiền bạc. Nhưng điều đó đã xảy ra hai lần khi ông đang nhích dần đến bờ vực phá sản.

Các anh em tôi đã cùng nhau chống chọi, hoàn toàn ngờ nghệch về tiền bạc. Tất cả những gì chúng tôi biết về tiền là chúng tôi thấy nó rất ít.

Mọi thứ ở trường đối với tôi cũng rất khó khăn. Bởi lẽ với tình cảnh của mình, tôi thực sự nghĩ rằng tôi sẽ không bao giờ đạt dược điều gì cả. Từ ngày tôi bắt đầu học tiểu học, tôi không thể theo kịp bạn bè và tôi biết mình sẽ không trở thành một sinh viên thành công, tôi thuộc loại học và nộp bài. tập về nhà khi “nước đến chân”. Chơi đùa thu hút nhiều sự quan tâm của tôi hơn. Điều đó và cả bữa ăn trưa.

Đến khi học trung học, tôi được phân đến một lớp học “ngớ ngẩn”. Tuy nhiên, tôi lại tìm thấy một môn học yêu thích và tôi đã học nó thật tốt. Môn giáo dục thể chất thật vui.

Việc cúp học đã trở thành thường lệ. Khi thấy tên mình không có trong danh sách môn địa lý, lớp học sau cùng của tôi trong ngày hồi tôi 15 tuổi, tôi chỉ lặng lẽ về nhà sớm. Mỉa mai thay, đến khi thi cuối khóa, tôi lại nhận dược điểm số cao nhất ở môn học này. Dĩ nhiên, tôi vẫn không qua hết các môn. Tôị không thể chịu nổi trường học. Với tôi trường học không phải là nơi thích hợp mà chỉ là một trò đùa.

Tham vọng của tôi nhỏ hẹp như những lằn xe trên đường cao tốc. Khi một giáo viên hỏi tôi muôn làm gì sau khi tốt nghiệp, tôi nói với cô rằng tôi muốn trở thành một tài xế lái xe tải. Nhưng tôi cũng có một vị trí dự trữ. Nếu như sự lựa chọn đầu tiên của tôi không thực hiện được, tôi luôn có thể kiếm dược việc làm tại một nhà máy. Tôi thậm chí đã không chuẩn bị xa đến thế.

Ở tuổi 16 tôi bỏ học và trở thành một người phân loại thư từ cho bưu điện New Zealand. Tôi nghĩ rằng việc đó là tốt lắm rồi. Thế giới đã đến gần tôi.

NỖI KHỔ VỀ TIỀN BẠC CỦA TÔI BẮT ĐẦU

Năm 23 tuổi, tôi đã xài thẻ tín dụng và nợ khoảng 30.000 đôla vì tôi hoàn toàn chẳng biết gì về tiền bạc. Tôi kiếm được tổng cộng 250 đôla một tuần với một công việc hoàn toàn không đáng nhớ. (Có hàng loạt công việc như thế.) Đến 30 tuổi, tôi là một bà mẹ đơn chiếc sống nhờ phúc lợi xã hội và sống trong căn phòng thuê chung với một người bạn. Tôi bỏ thời gian cố nhận thêm nhiều tiền từ chính phủ thay vì cố gắng tạo ra nguồn thu nhập cho mình.

Đó là một thời kỳ đáng sợ, việc thiếu tiền thật kinh khủng. Không có triển vọng và chẳng ai giúp đỡ, tôi cảm thấy kiệt quệ. Tôi nhớ đã phải lo chật vật để đóng tiền học phí nhà trẻ cho Weston, con trai tôi, khoảng 10 đôla một tuần. Những điều tồi tệ luôn xảy ra như thế.

Khi tôi biết đến Dạy Con Làm Giàu qua một chương trình truyền hình về những vấn đề thời sự có tên gọi The Holmes Shoxv vào năm 1997, tôi vẫn đang sống nhờ vào phúc lợi xã hội. Người ta phỏng vấn Robert trong chương trình, và ông cũng nói chuyện về đề tài học hành của trẻ em. Điều làm tôi tâm đắc là ông cho rằng ngôi nhà không phải là một tài sản. Điều đó thật đúng.

Người bạn cùng phòng của tôi, vốn là một bác sĩ y khoa, cũng theo dõi cuộc phỏng vấn. Một thời gian ngắn sau đó chúng tôi thây bộ sách ấy trong một cửa hàng và bạn tôi đã mua nộ. Lúc đó cô ấy đang đọc dở một quyển sách khác nên tôi đã dọc Dạy Con Làm Giàu trước và nhận thấy nó có liên quan đến mình. Muốn hiểu rõ thêm, chúng tôi quyết định hùn tiền mua trò chơi CASHFLOW 101 và chơi một cách nghiêm túc.

Khi chơi, tôi bắt đầu hiểu ra rằng có nhiều cách cải thiện tình trạng của mình – và tôi muốn tìm ra chúng. Bây giờ, khi người ta chỉ ra tôi là người không có học thức, nghèo khổ, và là một người mẹ đơn chiếc sống nhờ phúc lợi xã hội, tôi mới nhận ra mình không bị “bế tắc”. Nhờ Dạy Con Làm Giàu, tôi thấy cách suy nghĩ của mình thay đổi theo chiều hướng tốt hơn.

Và rồi cuộc đời tôi chuyển sang một bước ngoặt mới. Năm 1998, bạn tôi có cơ hội mua phòng khám bệnh nơi cô đang làm việc. Phòng khám này được mở khoảng 10 năm, tự tài trợ hoàn toàn và vẫn mang lại lợi nhuận. Nhưng bạn tôi không quan tâm vì cô đang định mua một phòng khám khác. Bất chợt tôi nhận ra một điều.

Tôi nhìn thấy một cơ hội, điều mà trước đây tôi chưa bao giờ chú ý, đang ở ngay trước mắt tôi: Chúng tôi có thể mua phòng khám y khoa. Với những kiến thức mới mẻ hướng dẫn, tôi đã bảo cô ấy như thế. Chúng tôi cùng nhau bàn bạc và tự hỏi bằng cách nào chúng tôi có thể thực hiện điều đó. Không ai trong chúng tôi có tiền cả.

ĐÂY LÀ CÁCH CHÚNG TÔI ĐÃ LÀM

Mức giá mà người chủ đang tìm kiếm không phải là một bí mật. 400.000 đôla – ông ta cho biết khi tiếp xúc với bạn tôi. Không nản lòng, bạn tôi trở lại tìm ông, cho ông biết chúng tôi thích mua và hỏi ông làm sao để có thể mua phòng khám này.

Người chủ vui vẻ đồng ý cho chúng tôi thanh toán trước 100.000 đôla. Nếu chúng tôi có đủ số tiền đó, ông sẽ cho tài trợ lưu động phần còn lại. Điều đó có nghĩa là ông ta sẽ hành động một cách hiệu quả như một ngân hàng. Sau khi đưa ông ta tiền đặt cọc, chúng tôi sẽ trả số tiền còn lại cho ông từ quỹ tiền nhận được từ phòng khám trong hai năm tới.

Bạn tôi và tôi đã trở thành đối tác của nhau. Vì cô ấy được ưu tiên mua phòng khám này đồng thời là một bác sĩ, còn tôi đã nhận ra cơ hội qua Dạy Con Làm Giàu và chỉ nó cho cô, chúng tôi quyết định chia đều 50/50. Chúng tôi cùng chia sẻ rủi ro của việc trả 100.000 đôla tiền mặt và 300.000 đôla tiền vay tài trợ lưu động.

Kế đó, chúng tôi thuê một nhân viên kế toán lo tính toán sổ sách, bao gồm một việc rất quan trọng là phòng khám tư này có doanh thu một triệu đôla một năm. Sau đó, tôi tìm được một đối tác làm ăn mới cũng là một bác sĩ, chúng tôi đã đến Hội Bảo hiểm Y tế New Zealand, một công ty cho vay tiền và cung cấp bảo hiểm cho các chuyên gia sức khỏe.

Chúng tôi đã giải thích những gì mình muốn làm và trình bày các vấn đề tài chính với nhân viên tín dụng. Đây là một kinh nghiệm mới mẻ đối với tôi, và tôi khá lo lắng. Xét cho cùng, tôi không có tiền, tôi vẫn sống nhờ phúc lợi xã hội – và tôi đang ở đây, xin vay 100.000 đô la! Nhưng khi chúng tôi trình bày các vấn đề tài chính, khoản vay của chúng tôi được chấp thuận ngay. Kỳ hạn cho vay là 3 năm, với lãi suất khoảng 9%.

Mọi thứ diễn ra trôỉ chảy. Việc mua bán được các luật sư tiến hành (luật sư của người bán và luật sư của chúng tôi) và công việc kinh doanh đã thanh toán các chi phí kết thúc.

Ngày chúng tôi mua phòng khám, tôi chấm dứt nhận phúc lợi xã hội. Tôi chuyển sang giai đoạn tiếp theo của cuộc đời với niềm vui sướng khôn cùng.

Chúng tôi đã trả 100.000 đôla sau 3 năm và trả khoản vay 300.000 đôla sau 2 năm. Trong lúc đó, phòng khám luôn kiếm được một nguồn lợi nhuận khá lớn.

Năm 2002 đối tác của tôi đề nghị nhượng lại cho tôi cổ phần của cô trong phòng khám với giá 252.000 đôla vì cô muôn thử một lối sống hoàn toàn khác. Người quản lý công việc kinh doanh đã nhận tiền thưởng là 25% cổ phần của phòng khám. Tôi mua cổ phần của bạn tôi bằng việc tài trợ vốn lưu động vì thế chúng tôi không phải tự mình bỏ tiền ra mà sử dụng lợi nhuận từ phòng khám. Giờ đây tôi sở hữu 75% cổ phần của phòng khám. Tuy nhiên, tôi không dành thời gian cho những việc ở phòng khám, vì tôi không có chuyên môn y khoa. Tôi tham gia vào dự án kinh doanh kế tiếp của mình, đầu tư vào bất động sản, một việc mà như Dạy Con Làm Giàu đã nói, là một phương thức tuyệt vời để có vòng quay tiền mặt.

ĐÂY LÀ CÁCH TÔI ĐÃ LÀM

Tôi mở một dự án kinh doanh chuyên mua bất dộng sản vào tháng 8 năm 2002.

Tôi trả 450 đôla cho nhân viên kế toán để thiết lập những thủ tục hợp pháp.

Sau dó tôi bắt đầu tìm kiếm các bất động sản. Tôi tìm được một người môi giới bất động sản mà tôi vừa ý và giải thích diều tôi muốn. Tôi cho cô ta biết mình sẽ điều khiển những con số trên nhiều bất động sản thông qua chương trình phần mềm đầu tư bất dộng sản của tôi, một chương trình định ra tỷ lệ chi phí trên lãi và vòng quay tiền mặt, cho đến khi tôi tìm ra những gì mình theo đuổi. Nếu tôi không thấy đủ tiền lãi và một vòng quay tiền mặt dương thì tôi sẽ không thực hiện vụ đầu tư.

Vì được báo trước, người môi giới đã xúc tiến việc mua bán bất động sản theo cách của tôi. Thỉnh thoảng, nếu một căn nhà không đáp ứng đủ tiêu chuẩn của tôi, tôi sẽ đặt một mức giá thấp hơn. (Trên thực tế, mỗi giá tôi đưa ra đều thấp hơn giá chào bán rất nhiều.) Một số quay lại với mức giá thấp hơn một cách đáng ngạc nhiên và tôi nhanh chóng bắt lấy cơ hội.

Khi những con số vận hành – giá cả, vòng quay tiền mặt, và giá trị còn lại của ngôi nhà – theo cách mà tôi muốn, tôi sẽ fax chúng đến người cố vấn bất động sản của tôi – một người môi giới thế chấp bất dộng sản. Chúng tôi bàn bạc về căn nhà và nếu ông ta cũng ưng ý thì sau đó ông sẽ sắp xếp việc thế chấp cho tôi.

Để thiết lập việc thế chấp, tôi sử dụng một phần của giá trị còn lại trong cổ phần của mình ở phòng khám. Tôi chưa bao giờ đầu tư bất kỳ số tiền nào của riêng tôi vào các ngôi nhà. Cả hai việc thế chấp tiếp theo được ấn định trong ba năm, với mức lãi suất khoảng 7%. Sau khi khoảng thời gian đó chấm dứt, tôi sẽ xin lời khuyên làm thế nào để tiếp tục công việc từ người cố vấn, người môi giới thế chấp của tôi. (Ở New Zealand, hầu hết các vụ thế chấp đều được ấn định chỉ trong vòng 2 đến 3 năm.)

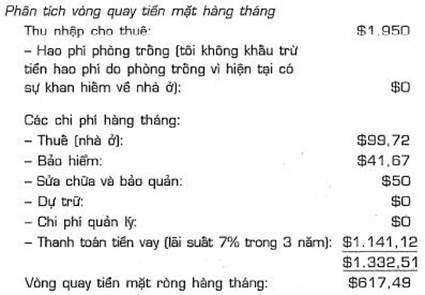

Cho đến nay, tôi đã sở hữu hai ngôi nhà cho thuê. Cả hai ngôi nhà đều có vòng quay tiền mặt dương, nghĩa là mỗi ngôi nhà đều cho thấy lợi nhuận sau khi đã thanh toán tất cả các chi phí và tiền thế chấp.

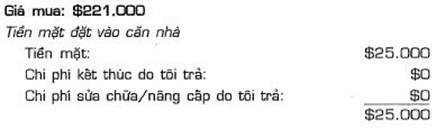

Căn nhà đầu tiên tôi mua có 4 phòng ngủ rất rộng.

![]()

![]()

Trên tất cả, phần mềm mà tôi sử dụng tính được việc giảm giá sao cho cân bằng. Cuối năm tôi xác nhận việc hao hụt do giảm giá và được giảm thuế, điều này thực sự làm tăng vòng quay tiền mặt hàng tháng của tôi.

Năm 2003 căn nhà dược định giá 235.000 đôla.

Căn nhà thứ hai gồm hai phòng ngủ và tôi tốn 105.000 đôla.

Năm 2003 căn nhà mà tôi bắt đầu từ tháng tám năm 2002 được định giá 130.000 đôla nên tôi nghĩ mình đang làm rất tốt.

ĐÔI KHI BẠN PHẢI THẤT BẠI

Tuy nhiên tôi phải thừa nhận rằng không phải sự dầu tư nào cũng đều lạc quan. Năm 2000, sử dụng cổ tức từ phòng khám y khoa, tôi bắt đầu một dự án kinh doanh các sản phẩm và thức ăn hữu cơ bởi vì tôi rất thích ý tưởng này.

Sau hai năm không có lợi nhuận, tôi chấm dứt vì thua lỗ hàng trăm ngàn đôla. Điều này đã xảy ra như thế nào? Tôi cứ chất tiền vào một con tàu đang chìm. Nghĩ lại việc đó, lẽ ra tôi có thể đem 370.000 đôla đã đầu tư đặt nó vào lửa và chứng kiến một kết quả tương tự. Bài học của tôi là đừng bao giờ bước vào một loại hình kinh doanh mạo hiểm nếu không có nhiều kiến thức về nó. Bởi lẽ công việc kinh doanh này được khởi sự mà không có cơ cấu hay hồ sơ tài chính, khá ít sổ sách cũng như các con số để xem xét.

Khi mua một cơ sở kinh doanh đang hoạt động, một người có cuộc sống xa hoa có thể xem xét những con số và tính toán xem đó có phải là một sự đầu tư tốt hay không. Những gì tôi đã làm là một canh bạc ngu ngốc – mà tôi thì không thích đánh bạc.

Tôi đã ghi nhớ điều này như một bài học đắt giá và đau đớn. Nhưng tôi vẫn cho rằng không có nhiều người vẫn tiếp tục bước đi vững vàng từ sự thua lỗ tài chính nặng nề như thế này. Đó là những gì tôi làm, và tôi không làm nó một mình.

ÊKÍP CỦA TÔI Ở BÊN CẠNH

Như Dạy Con Làm Giàu gợi ý, êkíp của tôi gồm các chuyên gia trong lĩnh vực của họ, những người cung cấp các thông tin chi tiết mà tôi cần. Trong trường hợp này, học vấn giới hạn của tôi làm việc theo sự đồng ý của tôi. Vì tôi không biết tí gì về đầu tư bất dộng sản nên tôi thuê những người hiểu biết về nó làm. Tôi đặt ra nhiều câu hỏi và họ dành thời gian để giải thích cho tôi các vấn đề. Vì thế các rủi ro của tôi được giảm xuống tối thiểu.

Êkíp của tôi bao gồm:

• Cố vấn bất động sản (cũng là người môi giới thế chấp), người kiểm tra lại từng vụ giao dịch cho tôi.

• Môi giới bất động sản, người biết tôi đang tìm kiếm cái gì và giúp đỡ tôi tìm các bất động sản phù hợp với tiêu chuẩn của tôi.

• Giám sát viên, người kiểm tra các tiêu chuẩn xây dựng của các căn nhà và thông báo với tôi nếu cần bất cứ sự sửa chữa nào.

• Nhân viên định giá, người cho tôi biết chính xác mỗi căn nhà đáng giá bao

nhiêu.

Dù sao, tôi vẫn không thể giải quyết các phép cộng và phép trừ cơ bản, không đụng đến những kế hoạch làm việc. Nhưng tôi sở hữu một cái máy tính khá tốt. Vì thế tôi đoán bạn có thể nói rằng tôi liều lĩnh có tính toán!

Quan trọng hơn nữa, việc hiểu được sự khác nhau giữa nợ tốt và nợ xấu đã làm tăng thêm sự khác biệt to lớn trong cuộc đời tôi. Tôi đã học được từ Dạy Con Làm Giàu rằng nợ tốt có nghĩa là mua các tài sản mà tôi không bao giờ phải trả tiền cho

chúng còn nợ xấu có nghĩa là mua những vật trang trí mà sẽ mất giá ngay khi tôi trả tiền mua chúng. Việc hiểu được khái niệm này đã mang tôi đến một nơi thật tuyệt vời. Tôi chưa bao giờ được sung túc như thế.

Lựa chọn đúng đắn và xây dựng từ sự lựa chọn đó là cách thức tôi đã sử dụng để thoát khỏi cảnh nghèo túng và được như ngày hôm nay. Và tôi cho bạn hay, tôi sẽ khá hơn nhiều so với vị trí tôi đang có hiện giờ.

NƠI TÔI SẼ ĐI KẾ TIẾP

Tôi không phải đi làm. Đây là một sự thay đổi lớn so với việc không thể tìm được một việc làm đàng hoàng. Tiền của tôi làm việc cho tôi. Tuy nhiên, tôi dự định tiếp tục mua bất động sản, gia tăng thu nhập bị động của mình, và tích góp lợi nhuận. Trong vòng một năm kể từ bây giờ, tôi muốn sở hữu năm ngôi nhà cho thuê khác. Trong năm năm nữa, tôi sẽ đầu tư vào bất động sản thương mại, bao gồm những căn hộ.

Tôi đã học cách không lắng nghe khi người ta bảo tôi “Cô không thể làm điều đó

ở đây.” Tôi có những nhà môi giới bất động sản đã từ chối đưa các đề nghị của tôi cho người bán vì họ nghĩ giá của tôi quá thấp. (Khi tôi định mua phòng khám y khoa, cũng có người nói với tôi rằng tôi không thể mua nó theo cách cảa tôi. Họ cũng đã lầm.)

Có lẽ tác dộng phi thường và có ảnh hưởng sâu rộng nhất về những điều đã xảy đến với tôi là tác dộng ở bên trong tôi. Giờ đây tôi không lo lắng về tiền bạc nữa. Tôi cảm thấy an toàn vì tôi biết rằng nếu vì lý do nào đó tôi mất hết mọi thứ, tôi có thể làm lại. Việc không lệ thuộc vào chính phủ hay bất cứ ai khác đã cho tôi một nền tảng vững chắc. Tôi cảm thấy tương lai của con trai tôi an toàn hơn nhiều, ít nhất là về vấn đề tiền bạc. Điều đó thật tuyệt diệu.

Con trai tôi và tôi cùng chơi CASHFLOW dành cho trẻ con. Ở tuổi lên chín, Weston biết về những vật dụng trang trí (tôi không ngừng nhắc nhở con), các ngôi nhà cho thuê của tôi, và việc tôi sở hữu một phòng khám y khoa. Con tôi cũng đã biết kiếm tiền từ việc làm mẫu và cháu có một tài khoản tiết kiệm. Chúng ta hãy xem liệu cháu có quyết định đầu tư nó hay không.

Điều hốì tiếc duy nhất của tôi là cha mẹ tôi không còn sống để thấy được những điều tôi có thể làm. Nhưng các anh em tôi, những người vẫn luôn lắc đầu hoài nghi, rất tự hào về tôi. Một số bạn bè tôi, vốn cùng đi với tôi trên con thuyền tài chính có lỗ rò, đã được truyền động lực dể tìm kiếm những thông tin họ cần để đến được đất liền và bắt đầu lại. Tôi mừng cho họ.

Ngày nay con trai tôi và tôi sống ở Tây bắc Auckland, cách Mangere khoảng mười dặm. Thỉnh thoảng tôi lái xe đến thăm nơi ấy. Hiện giờ nó là một vùng kém phát triển và tôi lo lắng cho những người dân đang sống ở đó. Tôi tự hỏi liệu họ sẽ đảm bảo tài chính cho bản thân họ bằng cách nào.

Tôi biết mình đã đi trên một con dường dài chống lại những điều tồi tệ nhất. Con đường ấy đem đến cho tôi niềm hy vọng để biết rằng họ có thể sử dụng thông tin của Dạy Con Làm Giàu như tôi, và cùng tham gia với tôi.

Bạn có thể dùng phím mũi tên để lùi/sang chương. Các phím WASD cũng có chức năng tương tự như các phím mũi tên.