Dạy Con Làm Giàu – Tập 8

CHƯƠNG 4

Cái giá của việc cắt giảm chi phí

“Con phải biết được sự khác biệt giữa những món nợ tốt và những món nợ xấu.”

Người cha giàu.

VCÓ̑ GÌ SAI KHI CẮT GIẢM CHI PHÍ?

Với tôi, cắt giảm chi phí cũng giống như một phụ nữ muốn giảm cân vào lao vào một chế độ ăn kiêng cấp tốc. Cô ta ăn kiêng trong một tháng, sống nhờ ba củ cà rốt và một hũ yaourt tráng miệng cho một bữa ăn. Sau ba mươi ngày, cô ta hầu như không thể chịu nổi cơn đói nữa. Một ngày nọ trong siêu thị, một nhân viên siêu thị mời cô ta ăn thử một miếng sôcôla nhỏ. Mùi bánh ngọt thơm nứt mũi và cô ta thầm nhủ: “Thôi kệ, mình sẽ ăn một miếng nhỏ, không sao đâu!”. Và bỗng nhiên, cô ta thấy mình mang một giỏ đầy bánh ngọt về nhà. Và thế là mọi sự bắt đầu, cuối cùng thì người phụ nữ này mập lên hơn cả trước khi bắt đầu ăn kiêng. Chế độ ăn kiêng cấp tốc thế là phản tác dụng.

Nếu tôi biết một chế độ ăn kiêng bảo đảm giảm cân, hẳn tôi sẽ giàu hơn cả Bill Gates nữa. Nhưng không may là tôi chỉ biết rõ về cảm giác như thế nào sau khi ăn kiêng nhịn đói một thời gian và rồi quay lại nuốt tất cả mọi thứ trước mặt. Trong gia đình, tôi là người duy nhất bị béo phì, thậm chí ngay từ khi còn nhỏ, vì vậy tôi không thể đổ lỗi đó là do di truyền được. Nhưng dù không có giải pháp cho việc giảm cân tức thời nhưng tôi thật sự có một giải pháp cho những chi phí quá mức và những món nợ trong thẻ tín dụng, và cắt giảm chi phí không nằm trong giải pháp đó. Nhưng một lần nữa, giải pháp của tôi đi kèm một cái giá phải trả và một lần nữa, câu hỏi vẫn là: “Bạn có sẵn sang trả giá không?”

NGƯỜI ĐẸP VÀ QUÁI VẬT

Tôi có một người bạn mà cả hại vợ chồng đều là người mẫu. Họ mảnh mai, gọn gàng và khỏe mạnh. Ăn kiêng không phải là vấn đề đối với họ. Tập luyện trong phòng tập thể dục cũng không thành vấn đề. Nhưng quản lí tiền bạc lại là một chuyện khác hắn. Cả hai đều đã gần 40 tuổi, kiếm được rất nhiều tiền nhưng tiêu xài cũng rất nhiều, đôi khi khiến người khác cũng kinh hoàng. Họ thuộc típ người thanh toán thẻ tín dụng cũ bằng thẻ tín dụng mới, và khi vừa trả xong nợ của ngôi nhà cũ thì họ lại mua một ngôi nhà mới hơn. Nói cách khác, họ làm việc chăm chỉ, kiếm được nhiều tiền, tiêu xài nhiều và cứ thế tiếp tục cái vòng luẩn quẩn đó. Họ cũng có một người giúp việc toàn thời gian và một nhũ mẫu chăm sóc cho bọn trẻ. Họ có nhiều xe hơi, nhiều quần áo, nhiều kì nghỉ xa hoa. Họ là những người đẹp, nhưng con quái vật của họ chính là sự thiếu kiểm soát tài chính.

Chúng tôi từng là bạn bè trong nhiều năm, vì vậy mỗi lần gặp nhau, họ chế giễu tôi vì thiếu kỉ luật tập luyện thể dục, còn tôi thì chế giễu họ vì thiếu kỉ luật tài chính. Như tôi đã nói, tất cả chúng ta đều có những thử thách khác nhau. Thử thách đối với tôi là quá béo phì, còn thử thách với họ là quá lãng phí.

NGƯỜI GIÀU NỢ NHIỀU HƠN NGƯỜI NGHÈO

Tôi rất thích tiết kiệm tiền, nhưng không đến nỗi tiện tặn từng xu một. Tôi cũng thích hưởng thụ cuộc sống. Tôi thích đi máy bay với vé hạng nhất và thích hưởng hoa hồng hậu hĩnh cho người khác nếu họ cung cấp cho tôi những dịch vụ tốt. Dĩ nhiên nếu họ phục vụ quá tệ thì tôi cũng sẽ không cho họ một đồng hoa hồng nào cả. Mỗi khi công ty thu một món hời nào đó, tôi cũng thích tặng thưởng cho nhân viên. Tôi thích sự tự do mà đồng tiền mang lại. Tôi thích làm việc khi mình muốn và nghỉ làm khi mình không muốn. Vì vậy, đối với tôi, tiền bạc là một niềm vui, nó cũng cho tôi nhiều lựa chọn và quan trọng nhất nó mua cho chúng tôi sự tự do không phải suốt ngày làm việc kiếm sống. Tôi không hiểu với những người nói rằng “Tiền bạc không thể làm cho bạn vui vẻ,” có phải họ thực sự nghĩ vậy hay không.

Khi nghe có người bảo: “Hãy cắt giảm chi phí,” tôi không nghĩ điều đó sẽ vui vẻ chút nào. Một trong những lí do chính khiến người ta xài tiền là vì tiền giúp họ vui vẻ. Có thể khi cắt giảm chi phí để tích lũy một vài đồng, họ sẽ cảm thấy giàu có thêm một chút. Nhưng chắc chắn ý tưởng này sẽ không có tác dụng về lâu dài, bởi vì nếu bạn cắt giảm những thứ giúp bạn vui vẻ thì bạn sẽ không thể vui vẻ được nữa. Nếu được lựa chọn, hẳn người ta sẽ thích kiếm được nhiều tiền hơn và có được sự tự do để hưởng thụ cuộc sống. Những người duy nhất có thể nói “Tiền bạc không thể làm cho bạn vui vẻ” hoặc là những người đã có rất nhiều tiền nhưng vẫn không cảm thấy vui vẻ, hoặc là những người không biết vui vẻ là gì. Theo tôi, không phải tiền bạc làm cho bạn không thấy vui vẻ mà chính việc không có tiền thanh toán hóa đơn hay không có tiền để làm những việc mình thích mới khiến bạn cảm thấy không vui vẻ.

Vào cuối những năm 1970, công ty sản xuất ví khóa dán của tôi làm ra hàng triệu đôla một cách nhanh chóng. Lúc đó tôi chỉ mới gần 30 tuổi, mỗi khi nhìn bản thu chi của công ty và nhìn thấy tiền bạc chất đống, tôi lại càng cảm thấy tự hào. Tôi trở nên kiêu căng và ngạo mạn. Tôi lao vào những chiếc xe hơi và những phụ nữ xinh đẹp. Nhưng khoảng thời gian đó không kéo dài. Nỗi đau từ một triệu phú trên giấy đột ngột bị biến thành một con nợ thực với cả triệu đôla là điều dường như không thể chịu đựng nổi. (Đó là một điều ngày nay thường khiến tôi lo ngại, nhiều người cảm thấy giàu có khi sở hữu một danh mục đầu tư đầy những tài sản trên giấy mà không biết rằng có một sự khác biệt rất lớn giữa tài sản giấy và tài sản thực.)

Sau khi thất bại một triệu đô la đầu tiên của mình, tôi tìm đến người cha giàu để xin ông một lời khuyên. Nhìn vào báo cáo tài chính của tôi, ông lắc đầu nói: “Quả là một thảm họa tài chính,” và sau đó ông tiếp tục khiển trách tôi. Sai lầm đó cùng những lời quở trách của người cha giàu đã trở thành vô giá đối với tôi sau này. Dù rằng nó khiến tôi thua trắng cả triệu đôla nhưng về lâu dài nó lại giúp tôi kiếm được nhiều triệu đôla khác. Như tôi đã nói, phạm sai lầm và rút được kinh nghiệm cũng chính là một bài học vô giá.

BIẾN NHỮNG MÓN NỢ TỐT THÀNH NHỮNG MÓN NỢ XẤU

Sau kinh nghiệm cay đắng đầu tiên của tôi, và sau khi người cha giàu đã la mắng tôi xong, ông bắt đầu nói: “Con đã biến một triệu đôla nợ tốt thành một triệu đôla nợ xấu. Không phải ai cũng phạm những sai lầm lớn đến thế. Bây giờ con có thể đối mặt với nó và rút ra bài học cho mình hoặc quay lưng giả bộ như chuyện này chưa hề xảy ra. Con chọn đi.” Như tôi đã nói, sai lầm có thể là một kinh nghiệm vô giá, nhưng khi đã phạm sai lầm, chúng ta thường khó lòng nhận ra giá trị thật của sự thiếu hiểu biết của mình. Một trong những bài học quan trọng nhất mà tôi học được từ sai lầm này chính là phải đối mặt với nó, rút kinh nghiệm từ nó, và cố gắng không lặp lại nó nữa.

Một bài học quan trọng khác mà tôi được học lần này là những món nợ tốt và những món nợ xấu. Vào lúc đó, tôi không thật sự hiểu rõ khái niệm này. Người cha giàu rất thường hay nói đến những món nợ tốt và những món nợ xấu. Ông nói: “Mỗi khi thiếu nợ ai đó, con trở thành người lao động cho đồng tiền của họ.” Ông giải thích rằng những món nợ tốt là những món nợ mà sẽ có người trả nợ thay cho chúng ta, còn những món nợ xấu là những món nợ mà chúng ta phải tự thanh toán bằng chính mồ hôi nước mắt của mình. Vì vậy, ông rất thích các bất động sản cho thuê vì “Ngân hàng cho con vay tiền, nhưng người thuê nhà sẽ phải trả số tiền vay đó”. Tôi đã từng nghe về khái niệm này nhưng lúc đó tôi chỉ hiểu lờ mờ mà thôi. Giờ thì với kinh nghiệm xương máu của mình, tôi hiểu rõ sự khác biệt giữa những món nợ tốt và những món nợ xấu. Ngày nay, mỗi khi thấy ai đó đưa thẻ tín dụng ra để vay tiền mua nhà, tôi lại rùng mình. Có thể họ nghĩ rằng đó là một ý kiến hay, và chính phủ cũng miễn thuế cho bạn trong trường hợp đó, nhưng vẫn có những con đường tốt hơn.

Tất cả những gì họ làm chỉ là biến một món nợ xấu ngắn hạn quá đắt thành một món nợ xấu dài hạn rẻ hơn. Việc đó có thể giúp họ tạm thời thư giãn nhưng sẽ không giải quyết được vấn đề. Họ đã biến tấm thẻ tín dụng của mình thành một thứ thuế chấp, và nếu như đã đọc những cuốn sách khác của tôi, bạn sẽ biết rằng từ “thế chấp” (mort-gage) xuất phát từ một từ tiếng Pháp là “mort” nghĩa là “cái chết”. Cũng như những người bạn tôi đang cố gắng làm việc chỉ để lún sâu vào nợ nần, họ tiếp tục vòng xoáy mà không rút ra được một bài học nào cả. Nếu không có gì thay đổi, họ sẽ tiếp tục mang những món nợ xấu trên vai cho tới lúc chết.

Ngày hôm đó, người cha giàu đã dạy tôi một bài học vô giá. Ông nói: “Người giàu mắc nợ nhiều hơn người nghèo. Điểm khác biệt là họ có những món nợ tốt còn người nghèo và người trung lưu thì nặng trĩu những món nợ xấu. Tuy nhiên, bất kì một món nợ nào cũng cần được xem như một khẩu súng đã lên đạn, và con phải hết sức cẩn trọng. Người nào không biết tôn trọng sức mạnh của những món nợ th bị tổn thương trầm trọng về mặt tài chính, thậm chí đôi khi bị giết chết. Nhưng người nào biết tôn trọng sức mạnh của những món nợ và biết khai thác nó thì sẽ trở nên vô cùng giàu có. Con biết đấy, nợ nần có thể giúp con rất giàu, nhưng cũng có thể khiến con nghèo mạt.

KHAI THÁC SỨC MẠNH CỦA NHỮNG MÓN NỢ

Đối với những người muốn làm giàu, muốn có nhiều tiền và muốn hưởng thụ cuộc sống mà tiền bạc mang lại thì việc cắt giảm chi phí và thóat khỏi nợ nần chẳng giải quyết được vấn đề gì cả mà cũng chẳng giúp họ vui vẻ hơn. Tôi đồng ý rằng nếu dựa trên những nguyên tắc tài chính cơ bản, việc cắt giảm chi phí quả là một lời khuyên tốt đối với hầu hết mọi người. Nhưng nếu chỉ đơn giản thoát khỏi nợ nần thì sẽ không có ích gì cho những ai muốn làm giàu và muốn hưởng thụ cuộc sống. Nếu có một người muốn làm giàu thì anh ta cần phải biết cách mắc nợ nhiều hơn, phải học cách tôn trọng sức mạnh của những món nợ, và phải học cách khai thác sức mạnh của những món nợ. Nếu người ta không sẵn lòng học cách tôn trọng và khai thác sức mạnh của những món nợ thì cắt giảm chi phí và sống tiện tặn sẽ là một lời khuyên tốt. Nhưng dù quyết định như thế nào, bạn vẫn phải trả giá cho quyết định của mình.

MỘT CHIẾC XE DÙNG RỒI

Một người bạn đến thăm tôi vài tháng trước để khoe chiếc xe mới của mình. quả là một món hời,” anh ta nói. “Tôi mua nó với giá chỉ có 3.500 đôla, sửa chữa đôi chút thêm 500 đôla nữa và nó chạy ngon lành. Sau này tôi có thể dễ dàng bán nó với giá 6.000 đôla”. Và anh ta rủ tôi: “Ngồi xuống đi một vòng với tôi đi nào!”. Không muốn tỏ ra thiếu tế nhị, tôi ngồi vào xe và đi một vòng với anh ta qua các khu lân cận. Khi được chở về nhà, tôi mỉm cười và nói với bạn mình: “Quả là một chiếc xe tuyệt vời!”. Nhưng trong thâm tâm, tôi nghĩ: “Nó cần phải sơn lại, bên trong thì đầy mùi thuốc lá, và mình sẽ không muốn mua một chiếc xe chán đến thế!”. Anh bạn mỉm cười với tôi và nói: “Tôi biết nó không đẹp lắm, nhưng tôi đã trả tiền mặt mua nó để khỏi phải mắc nợ.” Khi anh ta lái xe đi, khói xả ra mù mịt.

NẾU BẠN MUỐN GIÀU HƠN, HÃY MUA MỘY CHIẾC XE MỚI

Vợ tôi, Kim, lái một chiếc Mercedes, còn tôi thì có một chiếc Porsche. Ngay cả khi nghèo túng, chúng tôi vẫn đi những chiếc Porsche và Mercedes, hay những hiệu xe tốt khác. Chúng tôi không trả tiền mặt, chúng tôi vay tiền để mua xe. Vì sao vậy? Hãy cho phép tôi giải thích bằng một câu chuyện mà tôi thường kể trong các buổi hội thảo, câu chuyện về những món nợ tốt và những món nợ xấu.

Năm 1995, tôi nhận được một cuộc gọi từ người bán xe Porsche trong vùng. Ông ta nói: “Chiếc xe trong mơ của anh đây này.” Tôi chạy ngay đến phòng trưng bày của ông để ngắm một chiếc Porsche Speedster 1989. Tôi cũng biết rằng chỉ có 8.000 chiếc xe kiểu này được tung ra thị trường trong vòng ba năm. Năm 1989, những người say mê xe Porsche đã mua hết chúng về cất giữ. Nếu bạn có thể tìm được một nhà sưu tầm muốn bán chiếc xe này, cái giá của nó có thể từ 100.000 đôla đến 120.000 đôla vào năm 1989. Nhưng vào lúc đó, năm 1995, tôi đang ngắm một chiếc xe hiếm nhất trong s những chiếc Porsche Speedster 1989. Đó là chiếc Porsche Speedster số một, chiếc xe đầu tiên được sản xuất theo kiểu này. Vì nó là chiếc đầu tiên nên nó chính là chiếc xe được nhà sản xuất đem đi trưng bày khắp thế giới ở các phòng trưng bày xe hơi và là chiếc xe được chụp hình cho cuốn brochure quảng cáo. Năm 1989, sau khi chuyến đi trưng bày kết thúc, chiếc xe cũng được đưa vào kho chứa. Khi một nhà sưu tập quyết định bán nó vào năm 1995, người bán hàng đã gọi tôi. Ông ta biết đó là chiếc xe mà tôi đang tìm kiếm.

Vợ tôi, Kim, nhìn tôi trong trạng thái lâng lâng khi bước vào chiếc xe trong mơ của mình. Tôi ngồi vào xe, cầm bánh lái và hít một hơi dài, tận hưởng mùi da đắt tiền vẫn còn phảng phất. Chiếc xe không một tì vết và màu sắc hoàn hảo. Kim nhìn tôi hỏi: “Anh có muốn mua nó không?”. Tôi mỉm cười gật đầu. Kim cười đáp: “Thế thì nó là của anh. Anh hãy đi tìm một tài sản nào đó để trả cho nó đi.” Một lần nữa tôi gật đầu. Nó là chiếc xe trong mơ của tôi và giờ nó đã là của tôi. Chúng tôi đặt cọc chiếc xe, sắp xếp các vấn đề tài chính với người bán hàng và tôi lên đường tìm một tài sản để thanh toán cho chiếc xe của mình. Nói cách khác, tôi cần phải tìm một tài sản để trả giá cho tiêu sản này và dùng một món nợ tốt để thanh toán cho một món nợ xấu.

Hơn một tuần sau tôi tìm được một bất động sản, vay tiền để mua nó, và dòng lưu kim từ bất động sản này được dùng để thanh toán nợ cho chiếc Porsche của tôi. Vài năm sau, chiếc xe được trả xong và tôi vẫn còn thu được tiền từ bất động sản đó. Nói cách khác, thay vì nghèo đi do mua một tiêu sản đắt tiền, tôi đã giàu hơn và vẫn có được chiếc xe trong mơ của mình. Chúng tôi cũng làm tương tự như thế khi vợ tôi tìm thấy chiếc Mercedes mà cô ấy ưa thích.

NHữNG BÀI HỌC CẦN HỌC

Nhiều năm trước, người cha giàu bảo tôi: “Một số người tin rằng cách sống lý tưởng là hãy sống tằn tiện và né tránh những cám dỗ vật chất trong cuộc sống. Những người khác lại tin rằng vật chất được tạo ra là để cho chúng ta hưởng thụ. Tin vào điều đó hay không là tùy ở con.”

Tôi kể cho bạn nghe câu chuyện này không phải vì tôi muốn khoe chiếc xe trong mơ của mình mà bởi vì tôi muốn bạn có được những vật chất tuyệt vời thế giới ban tặng chúng ta mà không phải hy sinh một phần cuộc sống tài chính của mình. Dưới đây là một số bài học mà tôi đã học về sự phong phú của cuộc sống.

Bài học số 1: Tầm quan trọng của những món nợ tốt và những món nợ xấu

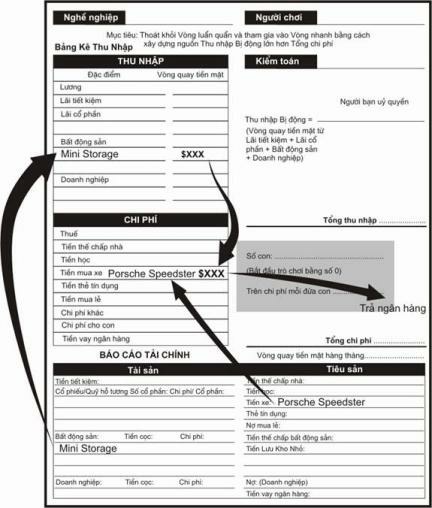

Như tôi đã nói, người cha giàu luôn nhấn mạnh tầm quan trọng của kiến thức tài chính và ông cũng nhấn mạnh rằng báo cáo tài chính của bạn chính là phiếu điểm của bạn khi bạn đã ra trường. Dưới đây là một biểu đồ trong vụ mua bán chiếc Porsche:

Như bạn có thể thấy từ biểu đồ báo cáo tài chính này, tôi đã vay tiền để mua cả bất động sản và cả chiếc Porsche. Dòng lưu kim từ khoản đầu tư có thể thanh toán chi phí hàng tháng cho chiếc Porsche. Nhờ được quản lý tốt nên dòng lưu kim này gia tăng nhanh chóng và chiếc Porsche được thanh toán hết trước thời hạn hai năm.

Ngày nay, tôi và Kim có được cả bất động sản, dòng lưu kim, lẫn chiếc Porsche. Chúng tôi cũng tiến hành tương tự như thế để mua chiếc Mercedes của Kim. Vì vậy, chúng tôi ngày càng giàuhiếc xe trong mơ của mình. Hai người bạn người mẫu của chúng tôi cũng có những chiếc xe trong mơ, nhưng họ ngày càng nghèo hơn bởi vì thu nhập từ công việc là nguồn thu duy nhất cùa họ. Bên ngoài trông họ thật đẹp đẽ, nhưng tôi e rằng những mối lo tài chính từ các món nợ xấu đang gặm nhấm họ từ bên trong. Họ mua những tiêu sản với những món nợ xấu, thay vì nên mua những tài sản với những món nợ tốt.

Người cha giàu dạy tôi phải biết mua tài sản với những món nợ tốt để nó có thể cung cấp dòng lưu kim thanh toán cho những thứ mà chúng ta muốn có trong cuộc sống. Dòng lưu kim từ những tài sản này đại diện cho những đồng tiền đang làm việc cho bạn, đó là một điều mà những người bạn của tôi và nhiều người khác ngày nay vẫn không hiểu nổi.

BẠN ĐANG THẬT SỰ LÀM VIỆC CHO AI?

Cho phép tôi nhắc lại những gì người cha giàu từng nói: “Mỗi khi thiếu nợ ai đó, con trở thành người lao động cho đồng tiền của họ. Nghĩa là nếu con vay một món tiền trong thời hạn 30 năm thì ngay lập tức con trở thành người làm công trong 30 năm.”

Người cha giàu cũng có đi vay tiền, nhưng ông luôn cố gắng để không trở thành người thật sự phải trả số tiền đó. Đó chính là vấn đề chủ chốt. Và có lẽ cũng nên nhắc lại: những món nợ tốt là những món nợ mà có người trả nợ thay cho chúng ta, còn những món nợ xấu là những món nợ mà chúng ta phải tự thanh toán bằng chính mồ hôi nước mắt của mình.

Hãy xem xét một ví dụ điển hình về vấn đề này trong cuộc sống thực. Giả sử bạn tìm thấy một ngôi nhà nhỏ đang được r bán giữa một khu nhà khá giả. Thật ra thì ngôi nhà này cần được sửa chữa đôi chút – có thể là lợp mái lại, làm lại ống nước hay cần sơn lại cho đẹp. Nhưng nhìn chung, xung quanh nó là những ngôi nhà khang trang đẹp đẽ, khu vực ổn định. Quan trọng hơn là gần đó có một trường đại học luôn có các sinh viên tìm kiếm chỗ trọ.

Người chủ nhà đang muốn nghỉ ngơi và muốn chuyển sang một nơi khác yên tĩnh hơn. Ông ra giá 110.000 đôla cho ngôi nhà này. Bạn thương lượng với ông ta một chút và cuối cùng hai bên ngã giá 100.000 đôla. Bạn đã có sẵn 10.000 đôla trong ngân hàng, vì vậy nên bạn cần thế chấp để vay thêm 90.000 đôla nữa. Nhưng thật ra, vì số tiền 10.000 đôla này cũng khá lớn nên bạn quyết định sẽ thế chấp để vay hắn 100.000 đôla. Vì sao vậy? Bởi vì nếu có thêm 10.000 đôla nữa, bạn sẽ có thể trả phí ngân hàng cũng như thuê người sửa chữa ngôi nhà.

Trong hầu hết trường hợp, ngân hàng sẽ vui lòng cho bạn vay tiền bởi vì căn nhà thế chấp của bạn có giá trị bảo đảm. Nghĩa là nếu bạn hỏi vay tiền ngân hàng mà không có một tài sản thế chấp đảm bảo nào thì chắc chắn bạn sẽ nhận được những cái lắc đầu. Còn ở đây, bạn có một ngôi nhà chống lưng nên ngân hàng sẽ rất vui lòng giúp bạn. Hãy luôn nhớ rằng công việc của ngân hàng là cho vay tiền – và họ sẽ không bao giờ từ chối nếu bạn có cái gì đó để bảo đảm cho khoản tiền vay của mình.

Tiếp tục nhé. Theo tình hình hiện tại, ngân hàng sẽ cho bạn vay trong 30 năm với lãi suất 6%. Cộng với thuế bất động sản, số tiền phải trả mỗi tháng của bạn vào khoảng 700 đôla. Nhưng như tôi đã nói, bạn sẽ không muốn phải làm công cho số nợ này trong suốt từng ấy năm, vì vậy nên cách tốt nhất là tìm một người “thế mạng”.

Người cha giàu khuyên rằng ngay sau khi kết thúc vụ giao dịch và bắt đầu sở hữu ngôi nhà, bạn hãy nói chuyện với trường đại học rằng bạn có một căn nhà gần đây muốn cho thuê. Giả sử bạn tính với họ 1000 đôla một tháng, nếu căn nhà có bốn phòng ngủ thì bạn sẽ dễ dàng có bốn sinh viên thuê nhà, một người 250 đôla một tháng. Đó là một số tiền khá khiêm tốn ngay cả với những sinh viên tính toán chi li nhất.

Hoặc bạn có thể đơn giản hỏi một đại lý bất động sản địa phương nào đó nhờ họ quản lý việc cho thuê giúp bạn. Với một chi phí bảo trì nhỏ hàng tháng, nhiều đại lý bất động sản sẽ không chỉ tìm người thuê nhà cho bạn mà còn giúp bạn sửa các thứ linh tinh như sửa toilet chẳng hạn.

Và như vậy, nếu mỗi tháng bạn thu được 1000 đôla và phải trả ngân hàng 700 đôla thì số lời thực hàng tháng của bạn là 300 đôla. Số thu nhập thực tế này gọi là thu nhập thụ động, nghĩa là bạn không phải vất vả làm việc để kiếm số tiền đó.

Lý thuyết đầu tư bất động sản của người cha giàu chủ yếu dựa trên dòng lưu kim. Bạn có một dòng lưu kim tích cực nào vào cuối mỗi tháng không? Ngoài việc bạn kiếm được thêm một số tiền mỗi tháng, khoản nợ phải trả cho ngân hàng cũng ngày một ít đi. Nghĩa là bạn đang xây dựng cho mình một số vốn, chậm nhưng ổn định. Ngoài ra cũng có một lý thuyết phổ biến khác là nhìn chung, bất động sản có khuynh hướng tăng giá, vì vậy nên số tiền đầu tư ban đầu 110.000 đôla của bạn vào ngôi nhà đó cũng tăng dần lên. Nói cách khác, nếu 10 năm sau bạn quyết định bán nó đi thì giá trị thị trường của nó có thể tăng đến 125.000 đôla. Như vậy, tổng cộng số lời 15.000 đôla từ tiền bán nhà cùng với các khoản thu nhập thụ động hàng tháng, bạn cũng có một số lợi nhuận kha khá. Nhưng như người cha giàu đã nói: “Hãy luôn chú ý đến dòng lưu kim của mình. Hãy xem việc bất động sản tăng giá chỉ là một khoản thưởng chứ không phải là lý do để mua nó.”

HÃY NGHE LỜI KHUYÊN CỦA NHỮNG NGƯỜI TỪNG TRẢI

Hãy xem lại cuốn Dạy Con Làm Giàu (tập 6) – Những câu chuyện thành công. Đó là một tập hợp những câu chuyên về sự thành công hằng ngày của những người trên khắp nước Mỹ cũng như trên toàn thế giới. Đơn giản là họ cảm thấy mệt mỏi và chán nản khi phải đếm từng năm tháng cho đến khi về hưu rồi sống với kế hoạch lương hưu 401(k) của mình (hãy giả sử đến lúc đó, kế hoạch lương hưu của họ vẫn còn đủ tiền cho họ về hưu). Trong cuốn sách này, bạn sẽ thấy thật dễ dàng theo bước những người đã nghe theo lời khuyên của người cha giàu – một số ở tuổi thiếu niên và một số sắp sửa về hưu – và bắt đầu phát triển một nguồn thu nhập thụ động ổn định.

Rất nhiều người trong số này đã xây dựng tài sản dựa trên đầu tư bất động sản. Tất cả đều nói về việc họ đã vượt qua nỗi sợ thất bại ban đầu như thế nào để có thể làm nên sự nghiệp. Nhưng một khi đã bắt đầu nhìn thấy dòng chảy thu nhập thụ động, hầu như tất cả đều quay lại và lập lại quá trình này một lần nữa. Môt số người đã phát triển từ một ngôi nhà nhỏ đơn giản cho đến một bất động sản lớn hơn, và tất cả đều nói rằng chính lời khuyên của người cha giàu đã dẫn đường cho họ.

Đôi khi, họ quyết định đầu tư vào một doanh nghiệp để đạt được sự tư do tài chính. Một phụ nữ bắt đầu bằng cách đầu tư cho một hiệu giặc tự động. Khi vợ chồng cô cảm thấy đây là một khoản đầu tư khá an toàn và dễ dàng, họ mở thêm hai hiệu giặt nữa. Giờ đây họ đang phát đạt và học luôn sẵn lòng kể cho bạn nghe làm thế nào để đạt được thành công từ một doanh nghiệp gia đình nhỏ.

Vấn đề là dường như hầu hết mọi người không thể làm giàu được do các hóa đơn phải trả hàng tháng. Chỉ khi họ quyết tâm thay đổi một điều gì đó trong cuộc sống tài chính của mình thì họ mới cố gắng tìm những cách khác để làm ra đồng tiền. Và như người cha giàu đã nói: “Nếu bạn muốn thoát khỏi cuộc sống với những khó khăn tài chính thì tốt hơn bạn nên bắt đầu học cách học hỏi về những loại thu nhập khác nhau: thu nhập kiếm được, thu nhập thụ động và thu nhập đầu tư. Dù đầu từ vào bất động sản, doanh nghiệp hay bất cứ loại đầu tư nào khác, bạn càng sớm phát hiện ra có nhiều cách làm giàu tốt hơn và dễ hơn so với việc đi làm thì bạn và gia đình bạn sẽ càng sớm giàu có hơn.

Bài học số 2: Sức mạnh của cảm hứng.

Hãy quay lại với câu chuyện về chiếc xe dùng rồi. Khi ngồi trong chiếc xe mà bạn tôi đã mua, tôi cảm thấy thật bực bội. Ngồi trong chiếc xe cũng chẳng khiến tôi vui thêm chút nào. Tôi không có cảm giác lâng lâng như khi ngồi trong chiếc Porsche của mình. Khi bạn tôi lái xe đi, tôi hít mùi khói xe xịt ra mà muốn buồn nôn. Trái lại, khi tôi mở cửa nhà xe và ngắm chiếc Porsche của mình, tôi cảm thấy hài lòng. Tôi yêu mến chiếc xe đó và tôi thích những nguồn cảm hứng mà nó gợi cho tôi mỗi khi tôi lái nó đi ra ngoài đầu tư vào những tài khoản khác. Nói cách khác, chiếc xe gợi cho tôi nguồn cảm hứng làm giàu.Còn chiếc xe của bạn tôi thì chỉ gợi cho tôi cảm giác muốn đi tắm.

Tôi cho rằng con người luôn hướng đến cái đẹp. Khi tôi ngắm một bức tranh đẹp, một ngôi nhà đẹp hay một chiếc xe đẹp,ảm thấy thư thái. Tôi cảm nhận được sự rộng rãi, vẻ đẹp và sự phong phú trời cho chúng ta, và điều đó khuyến khích tôi ra ngoài đầu tư và làm việc nhiều hơn.

Tôi thấy rằng những người cư xử tệ bạc với bản thân thường không phải là những người khiến người khác thích ở gần họ. Tôi có một số người bạn tằn tiện đến mức mỗi khi đến nhà họ, tôi có cảm giác như đang ở trong chiếc xe dùng rồi của bạn tôi vậy. Tôi yêu mến những người bạn của mình và tôi không áp đặt quan điểm tài chính của mình cho họ, nhưng họ làm việc tích cực để sống một cuộc sống kham khổ, trong khi tôi và Kim làm việc tích cực để tiếp tục hưởng thụ cuộc sống, và điều đó làm nên một khác biệt rất lớn giữa cách sống của chúng tôi. Như tôi đã nói, mỗi người chúng ta đều khác nhau và chúng ta có những sự lựa chọn khác nhau trong

cuộc sống. Tôi chỉ muốn chia sẻ với bạn rằng chúng tôi đã sử dụng sự rộng rãi và phong phú của cuộc sống để tiếp tục gợi nguồn cảm hứng làm giàu hơn nữa.

Bài học số 3: Ngân hàng thích cho tôi vay tiền để mua cả tài sản lẫn tiêu sản

Trong cuốn Dạy Con Làm Giàu (tập 1) – Để không có tiền vẫn tạo ra tiền, ý kiến cho rằng ngôi nhà là một tiêu sản của tôi đã gây ra rất nhiều tranh cãi. Thậm chí tôi nhận được nhiều lá thư giận dữ nói về điều đó hơn bất cứ một điểm nào khác trong cuốn sách. Tôi thường nói: “Khi ngân hàng nói rằng ngôi nhà của bạn là một tài sản, họ không hề nói dối. Họ chỉ không nói rằng cái tài sản đó thật sự là của ai. Ngôi nhà của bạn chính là tài sản của họ.” Tôi cũng nói rõ rằng: “Tôi không hề bảo bạn: “Đừng mua nhà!”. Tôi chỉ nói là: “Đừng gọi một tiêu sản là một tài sản.” Dù vậy, những lá thư vẫn tiếp tục bay tới. Nếu bạn không chắc chắn về việc ngôi nhà của bạn là tài sản của bạn hay của ngân hàng thì hãy đọc lại những cuốn sách khác của tôi.

Có một điểm mà tôi muốn nói rõ hơn trong cuốn sách này. Ngân hàng sẽ cho bạn vay tiền bất kể bạn mua tài sản hay tiêu sản. Ngân hàng sẽ không bảo bạn nên mua cái nào cả. Vì vậy, nếu bạn muốn mua một chiếc du thuyền và các báo cáo tài chính của bạn chứng tỏ bạn có khả năng chi trả thì ngân hàng sẵn sàng cho bạn vay tiền. Nếu bạn muốn mua một ngôi nhà ba phòng ngủ để cho thuê kiếm tiền và bạn có một báo cáo tài chính với những “điểm A” thì ngân hàng cũng sẽ cho bạn vay tiền một cách rộng rãi. Vì sao vậy? Bởi vì dù bạn vay tiền để mua một tài sản hay một tiêu sản thì đối với ngân hàng, đó vẫn là một tài sản. Vì vậy, những người vay tiền lần đầu tiên để mua một tài sảnthường sẽ vay tiền nhiều hơn để vay một tiêu sản. Còn những người chỉ mua tiêu sản thì thường không còn tiền để mua tài sản nữa. Vấn đề là vì ngân hàng không thật sự quan tâm bạn mua cái gì nên chính bạn phải quan tâm tới điều đó. Thật sự, bạn càng quan tâm nhiều thì ngân hàng sẽ càng vui vẻ bởi vì công việc của ngân hàng là cho bạn vay tiền chứ không phải là từ chối bạn. Ngân hàng sẽ không có thu nhập nếu không cho bạn vay tiền, vì vậy, bạn càng giàu có thì ngân hàng sẽ càng hài lòng.

Bài học số 4: Ngân hàng thích loại tài sản nào nhất?

Một người phỏng vấn qua radio hỏi tôi: “Anh đầu tư vào cái

gì?”. Tôi trả lời: “Tôi bắt đầu đầu tư vào bất động sản từ những năm tôi 20 tuổi, vì vậy hầu hết các khoản đầu tư lúc này của tôi là bất động sản. Tôi cũng có một số doanh nghiệp và một số tài sản giấy như chứng khoán, trái phiếu và quỹ hỗ tương.”

Người phỏng vấn nói: “Tôi không thích bất động sản. Tôi không muốn phải sửa chữa toilet và bị dựng đầu dậy để nghe điện thoại của khách thuê nhà vào lúc nửa đêm. Vì vậy nên tôi không đầu tư vào bất động sản. Tôi đầu tưào chứng khoán và quỹ hỗ tương.” Sau đó anh ta kết thúc cuộc phỏng vấn và tôi được mời ra về.

MỘT SUY NGHĨ QUÁ ĐẮT

Buổi tối hôm đó, tôi ngồi ngẫm lại cuộc phỏng vấn này. Tôi tự

nhủ: “Người phỏng vấn qua radio này đã có một quyết định quá đắt.

Anh ta không muốn sửa toilet hay nghe điện thoại lúc nửa đêm.

Thật không hiểu liệu anh ta có biết suy nghĩ này đã lấy đi của anh ta

bao nhiêu tiền không!”

Trong cuốn sách thứ ba của tôi, Dạy Con Làm Giàu (tập 3) – Để trở thành nhà đầu tư lão luyện, tôi đã viết ba loại tài sản chính mà người ta có thể đầu tư, đó là:

1. Doanh nghiệp

2. Bất động sản

3. Tài sản giấy

Và khi đó, tôi bỗng nhớ lại lời dạy của người cha giàu: “Ngân hàng thích loại tài sản nào nhất trong ba loại trên?”. Câu trả lời là bất động sản. Trong ba loại tài sản, bạn sẽ rất khó vay tiền để mở một doanh nghiệp nhỏ. Bạn cũng có thể vay được nhưng ngân hàng thường đòi hỏi bạn phải thế chấp các tài sản khác.

Bạn cũng rất khó vay tiền ngân hàng để mua tài sản giấy. Ngân hàng có thể dùng các tài sản giấy của bạn để ký quỹ, sau đó mới cho bạn vay tiền. Rất hiếm khi ngân hàng vay tiền trong 30 năm với lãi suất 8% để mua tài sản giấy, nhưng ngân hàng sẽ cho bạn vay tiền để mua bất động sản.

Nhiều năm trước, người cha giàu bảo tôi và Mike: “Nếu con muốn làm giàu, con phải cho ngân hàng những gì họ muốn. Trước tiên, ngân hàng sẽ hỏi xem các báo cáo tài chính của con. Sau đó, họ sẽ cho con vay tiền để mua bất động sản. Chỉ cần biết ngân hàng muốn gì và sau đó con sẽ thấy làm giàu là một việc rất dễ dàng.” Đó là một trong những lí do mà tôi nói rằng ý kiến của người phỏng vấn

qua radio là một ý kiến quá đắt, bởi vì anh ta sẽ phải dùng tiền của chính mình, những đồng tiền sau thuế, để mua cổ phiếu, trái phiếu và quỹ hỗ tương mà không có đòn bẩy của ngân hàng. Anh ta sẽ phải sử dụng những đồng tiền đắt nhất, tiền của chính mình, có được từ sức lao động của chính mình, sau khi chính phủ đã lấy xong phần tiền thuế của họ.

Chúng ta hãy dùng ví dụ 10.000 đôla để làm rõ điều này.

Nếu người phỏng vấn mua quỹ hỗ tương, anh ta chỉ có thể mua trong vòng 10.000 đôla. Nếu người phỏng vấn mua bất động sản, anh ta có thể dễ dàng mua một bất động sản trị giá 100.000 đôla với 10.000 đôla của mình và 90.000 đôla vay ngân hàng. Giả sử bất động sản này đem lại cho anh ta một dòng lưu kim thụ động, nghĩa là người thuê nhà sẽ chi trả mọi chi phí và tiền lãi ngân hàng cũng như đem lại một ít thu nhập. Giả sử thị trường đang tăng giá và mỗi tài sản tăng giá 10% một năm. Quỹ hỗ tương sẽ đem đến cho nhà đầu tư này 1.000 đôla còn bất động sản 10.000 đôla, cộng với thu nhập từ dòng lưu kim và không phải đóng thuế. Quỹ hỗ tương thường không đem lại thu nhập từ dòng lưu kim và thường bị đánh thuế nếu không phải nằm trong kế hoạch lương hưu.

Điều đó nghĩa tài sản giấy là rất tồi tệ. Tôi cũng mua nhiều cổ phiếu và trái phiếu. Vấn đề tôi muốn nói ở đây là cái giá của ý kiến: “Tôi không đầu tư vào bất động sản.” Với tôi, chi phí lớn nhất là sự tự do cá nhân. Tôi cho rằng ở bất động sản, điều tốt nhất là thu nhập thụ động hằng tháng, bị đánh thuế thấp hơn thu nhập kiếm được, cho phép chúng ta hoàn toàn tự do về mặt tài chính. Nói cách khác, bất động sản cho phép chúng ta có được những món nợ tốt, và những món nợ tốt là những món nợ cho phép chúng ta làm giàu nhanh chóng. Nhưng khi bạn sử dụng loại đòn bẩy ngân hàng này để làm giàu nhanh chóng thì hãy nhớ rằng luôn có một cái giá phải trả.

Nếu bạn nhìn vào số lời trên số vốn của mình, nếu không sử dụng loại đòn bẩy nào cả, lợi tức trên 10.000 đôla của bạn sẽ là 10%. Nhưng khi sử dụng tiền của ngân hàng, lợi tức của bạn là 100% tính trên số vốn của bạn. Điều đó có nghĩa là thị trường bất động sản chỉ cần tăng giá 1% thì bạn đã có lời bằng thị trường chứng khoán tăng giá 10%. Nếu tính cả những lợi nhuận về thuế vụ thì thị trường bất động sản có thể chỉ cần tăng giá chưa tới 1% là đủ để đem lại cho bạn một số lợi nhuận bằng thị trường chứng khoán

tăng giá 10%. Đó là lý do vì sao người cha giàu nói: “Hãy luôn luôn đem đến cho ngân hàng những gì họ muốn.” Và ông cũng cảnh báo chúng tôi: “Hãy luôn xem bất kỳ một món nợ nào là một khẩu súng đã lên đạn.” Hãy nhớ rằng đòn bẩy có thể nghiêng về phía này hoặc phía kia với một lực đẩy bằng nhau, nghĩa là bạn có thể kiếm được rất nhiều tiền nhờ vay tiền ngân hàng – nhưng cũng có thể thua lỗ rất nhiều tiền do vay tiền ngân hàng. Vì vậy, cái giá phải trả chính là một khoản đầu tư cho kiến thức tài chính và một vài năm kinh nghiệm. Nếu bạn không sẵn lòng trả cái giá đó thì đừng vội vay tiền ai cả. Hãy dùng tiền của mình cho chắc ăn.

CÁI GIÁ GIÁO DỤC

Như tôi đã nói trước đây, những năm 1970, tôi tham gia một lớp học đầu tư bất động sản với học phí 385 đôla. Khóa học ba ngày này là một trong những khoản đầu tư tốt nhất mà tôi từng bỏ tiền vào. Tôi bắt đầu từ từ với những khoản đầu tư nhỏ và đầu tư thêm 5 năm nữa để thu thập thêm những kinh nghiệm cần thiết. Tôi cũng không muốn sửa toilet và không muốn phải nghe những cuộc điện thoại của khách thuê nhà lúc nửa đêm… Và thực sự tôi không hề bị như thế mà ngược lại, tôi rất thích những gì mà các khoản đầu tư bất động sản đem đến cho tôi, đó là những món nợ tốt và sự tự do tài chính.

Trong một cuộc hội thảo về bất động sản gần đây tại Dallas, Texas, tôi phát biểu: “Người cha giàu dạy tôi trở thành một nhà đầu tư bất động sản bằng cách chơi Cờ Tỷ phú, và tất cả chúng ta đều biết một công thức làm giàu trong trò chơi đó. Công thức đó là: Hãy mua bốn căn nhà màu xanh và biến chúng thành một khách sạn màu đỏ.”

Cuối buổi, một người khoảng 60 tuổi đến gặp tôi và nói: “Tôi có nên biến những căn nhà của tôi thành một khách sạn không?”

Tôi mỉm cười hỏi lại: “Ông có bao nhiêu căn nhà?”

Ông ta suy nghĩ một chút rồi nói: “Khoảng hơn 700 căn.”

Tôi giật mình hỏi: “Sao cơ?”

Nói chuyện với ông ta thêm một chút nữa, tôi biết rằng ông là một chủ trang trại ở khu vực Miền Tây Texas. Suốt 40 năm qua, cứ mỗi năm ông lạivài căn nhà để cho thuê. Trong cơn sốt kinh doanh dầu và gia súc ở Miền Tây, ông mua nhà của những người đang gặp khó khăn tài chính và thường cho họ thuê lại. Mỗi khi có nhiều tiền, ông lại mua thêm vài căn nhà nữa, hầu hết đều dưới 65.000 đôla,

và không bao giờ bán một ngôi nhà nào cả. Trong cuộc nói chuyện này, tôi được biết ông có một nguồn thu nhập thụ động trung bình 200 đôla một tháng với mỗi ngôi nhà. Tôi há hốc miệng hỏi: “Ông muốn nói là ông có hơn 140.000 đôla thu nhập một tháng? Hơn một triệu đôla một năm từ nguồn thu nhập bất động sản?”

“Đúng thế,” ông nhún vai. “Chính vì vậy nên tôi mới hỏi anh là tôi có nên bán vài căn nhà màu xanh để đổi lấy vài khách sạn màu đỏ hay không. Việc mua những ngôi nhà nhỏ này mất rất nhiều thời gian. Vì vậy nên tôi thích ý tưởng của anh về việc mua những tòa nhà lớn hơn. Khi đó tôi sẽ không phải quản lý quá nhiều ngôi nhà như thế.”

Tôi lắc đầu cười nói: “Trong cuộc hội thảo kế tiếp, tôi muốn ông hãy làm diễn giả và tôi sẽ làm khán giả.” Sau đó tôi cho ông ta tên và số điện thoại của những nhà tư vấn tài chính thuế vụ của tôi rồi bảo ông gọi điện cho họ. Tôi bảo ông rằng ông đã là “sư phụ” của tôi rồi. Và khi ông ta cảm ơn tôi về các số điện thoại này, tôi bỗng nhớ lại bốn mươi năm trước khi cùng Mike và người bố giàu chơi Cờ Tỷ phú. Tôi đã chơi trò này với những ngôi nhà nhựa nhỏ xíu, còn người đàn ông đang bước đi kia thì đã chơi trong cuộc đời thực. Tôi có thể nghe giọng người cha giàu văng vẳng: “ Ngân hàng muốn cho cha mượn tiền để mua thêm bất động sản. Vì vậy cha cũng luôn muốn cho ngân hàng những gì họ muốn.”

Bạn có thể dùng phím mũi tên để lùi/sang chương. Các phím WASD cũng có chức năng tương tự như các phím mũi tên.