Đi Sau Đến Trước

2. CẠNH TRANH VÌ TƯƠNG LAI KHÁC BIỆT NHƯ THẾ NÀO?

HƯỚNG TỚI TƯƠNG LAI

Chúng ta đang đứng bên bờ vực, và đối với một số doanh nghiệp, đó sẽ là bờ vực của cuộc cách mạng có ảnh hưởng sâu rộng ngang tầm với cuộc cách mạng đã khai sinh ra nền công nghiệp hiện đại. Đó sẽ là cuộc cách mạng môi trường, cách mạng gen, cách mạng nguyên vật liệu, cách mạng kỹ thuật số, và trên hết là cách mạng thông tin. Những ngành nghề hoàn toàn mới, hiện đang trong thời kỳ thai nghén, chẳng mấy chốc sẽ chào đời. Những ngành sắp ra đời gồm có microbotics – với những người máy thu nhỏ, được làm từ các hạt nguyên tử, có thể nạo vét những mạch máu xơ cứng; công nghệ dịch máy − bộ chuyển đổi điện thoại và những thiết bị có thể chuyển ngữ những đoạn đối thoại bằng các thứ tiếng khác nhau trong thời gian thực; đường dẫn kỹ thuật số gia đình, cung cấp khả năng truy cập tức thời kho tri thức và giải trí của thế giới; hệ thống phân bố tự động ngầm ở khu đô thị, giúp giảm tải tình trạng tắc nghẽn giao thông; các phòng họp “ảo” giúp tránh hao tổn chi phí đi lại; vật liệu mô phỏng sinh học, sao chép những đặc tính tuyệt vời của các vật liệu trong thế giới sinh vật sống; những máy móc có năng lực cảm xúc, suy luận và học hỏi, tương tác với con người theo những cách thức hoàn toàn khác; và công nghệ xử lý sinh học − sinh vật tạo riêng giúp làm sạch môi trường trái đất.

Các ngành hiện có – giáo dục, chăm sóc y tế, vận tải, ngân hàng, xuất bản, viễn thông, dược phẩm, bán lẻ và nhiều ngành khác – sẽ diễn ra sự chuyển đổi sâu sắc. Những chiếc xe gắn sẵn bảng điều hướng và hệ thống tránh va chạm, những cuốn sách điện tử và chương trình đào tạo đa phương tiện tùy chỉnh theo cá nhân, những ca phẫu thuật được thực hiện ở các điểm biệt lập, bởi người máy điều khiển từ xa, và phương pháp phòng bệnh bằng liệu pháp thay thế gen chỉ là một trong số những cơ hội đang nổi lên, định hình lại sản phẩm, dịch vụ và ngành nghề hiện có.

Đa phần những đại cơ hội này tương ứng với hàng tỉ đô-la doanh thu tiềm năng. Một công ty đã ước đoán, thị trường tiềm năng cho dịch vụ thông tin tại các hộ gia đình, thông qua truyền hình tương tác, sẽ có giá trị ít nhất là 120 tỉ đô-la một năm, tính theo giá trị đồng tiền năm 1992 – trong đó, quay video cho sự kiện gia đình (11 tỉ đô-la), mua sắm qua catalog tại nhà (51 tỉ đô-la), video game (4 tỉ đô-la), quảng cáo truyền hình (27 tỉ đô-la), các dịch vụ thông tin khác (9 tỉ đô-la), v.v… Phần lớn các cơ hội lớn này đều có tiềm năng biến đổi về cơ bản cách chúng ta sống và làm việc, tương tự như cách thức mà điện thoại, xe hơi và máy bay đã biến đổi phong cách sống của thế kỷ XX.

Bản thân mỗi cơ hội này cũng mang tính toàn cầu. Không có một quốc gia hay vùng lãnh thổ nào có thể kiểm soát mọi công nghệ và kỹ năng cần thiết để biến chúng thành hiện thực. Các thị trường sẽ xuất hiện trên khắp thế giới với tốc độ khác nhau, và những doanh nghiệp mong muốn xác lập vị thế dẫn đầu sẽ phải hợp tác và học hỏi từ các khách hàng, nhà cung cấp công nghệ, nhà cung ứng tiên phong ở mọi nơi. Tiếp cận hệ thống phân phối toàn cầu là việc làm cần thiết để nắm giữ phần thưởng dẫn đầu và thu hồi đầy đủ những khoản mục đầu tư liên quan.

Tương lai chính là hiện tại. Sự ngắn hạn và dài hạn không tiếp giáp nhau bằng một đường ranh giới rõ ràng như mốc 5 năm tính từ hiện tại. Chúng đan xen chặt chẽ vào nhau. Mặc dù, đa phần các cơ hội lớn của ngày mai vẫn đang trong thời kỳ trứng nước, nhưng ngay lúc này, các doanh nghiệp trên thế giới đã cạnh tranh để giành đặc quyền nuôi dưỡng chúng. Các liên minh được hình thành, năng lực được tập hợp và thử nghiệm được tiến hành ở những thị trường mới ra đời, tất cả đều nhắm đến hi vọng nắm bắt một phần cơ hội tương lai của thế giới. Cuộc đua tới tương lai này có sự tham dự của các anh tài, hành khách và cả những kẻ phơi xác trên đường. (Kẻ phơi xác trên đường − road kill − là một cách nói của người Mỹ chỉ những sinh vật nhỏ bé, băng qua đường cao tốc khi một chiếc xe đang lao tới). Hành khách sẽ đến được tương lai, nhưng họ không tự định đoạt được số phận của mình. Nếu may mắn thì lợi nhuận từ tương lai của họ sẽ ở mức vừa phải. Những người lèo lái cuộc cách mạng ngành – những doanh nghiệp có cái nhìn tiên liệu, rõ ràng về nơi họ muốn đưa ngành tới và có khả năng điều phối nguồn nội lực cũng như ngoại lực để đến đó trước nhất – sẽ được tưởng thưởng hậu hĩnh.

Sự thịnh vượng của một doanh nghiệp, và của mỗi quốc gia mà doanh nghiệp đó hoạt động, phụ thuộc rất nhiều vào vai trò của doanh nghiệp trong việc tạo dựng thị trường tương lai, cũng như khả năng của doanh nghiệp trong việc nắm giữ phần đáng kể doanh thu và lợi nhuận liên quan.

Mặc dù đại bản doanh của công ty Ford Motor nằm ở các trụ sở trên khắp thế giới, nhưng tuyên bố bổ sung cho danh tiếng của Dearborn chính là Greenfield Village và Bảo tàng Henry Ford ở nơi đây, nơi mà bạn có thể thấy được lịch sử công nghiệp của nước Mỹ. Các hiện vật trưng bày là dấu ấn minh chứng về những người tiên phong đã tạo ra các ngành kinh doanh mới và cách mạng hóa các ngành kinh doanh cũ: Deere, Eastman, Firestone, Bell, Edison, Watson, anh em nhà Wright và không thể thiếu Ford. Chính tầm nhìn xa của các nhà tiên phong này đã tạo ra những ngành kinh doanh mang lại sự thịnh vượng chưa từng có trong lịch sử giúp tạo ra phong cách Mỹ. Bất kỳ khách thăm quan nào thích thú tận hưởng những tiện nghi vật chất của phong cách sống trung lưu ở Mỹ không thể không thừa nhận mình chịu ơn rất lớn từ các nhà tiên phong công nghiệp này khi rảo bước thăm thú bảo tàng. Các công dân Đức cũng chịu ơn những nhà tiên phong đã xây dựng cho đất nước mình các công ty hóa chất đổi mới, có quy mô toàn cầu, ngành máy công cụ hàng đầu thế giới, và các công ty sản xuất ô tô đã xác lập chuẩn đối sánh cho hiệu quả tuyệt vời trong gần suốt một thế kỷ. Thành công của các doanh nghiệp Nhật Bản trong việc định lại các tiêu chuẩn đổi mới và hiệu quả hoạt động trong ngành ô tô và điện tử đã kéo Nhật Bản từ một đất nước chẳng có thành tích gì về công nghiệp, trở thành siêu cường kinh tế thế giới.

Thất bại trong việc dự đoán và dự phần trong các cơ hội tương lai này sẽ làm bần cùng hóa cả doanh nghiệp lẫn quốc gia. Hãy đối chứng mối lo ngại của châu Âu về hiệu quả tồi tệ của mình trong việc tạo ra những công việc với mức lương cao ở các ngành kinh doanh mới, liên quan đến công nghệ thông tin, hay nỗi băn khoăn của Nhật Bản về sự kém cỏi của các định chế tài chính trong việc chiếm được thế đất cao trong hoạt động tạo ra đổi mới và ngành kinh doanh mới, hay lo âu của Mỹ về việc các doanh nghiệp Nhật Bản có thể cướp được bước tiến trong công cuộc thương mại hóa vật liệu siêu dẫn. Ngay cả các chính trị gia có tư tưởng bảo thủ cũng nhận thấy một quốc gia không làm được nhiều ngoài bảo vệ những ngành kinh doanh trong quá khứ sẽ mất vị thế kinh tế cho những quốc gia giúp tạo ra ngành nghề của tương lai.

Tương lai không phải phép ngoại suy từ quá khứ. Cơ cấu ngành mới sẽ thế chỗ cơ cấu ngành cũ. Những cơ hội dường như thể hiện sự tiến triển khi thoạt nhìn lúc đầu sẽ chứng tỏ là có tính cách mạng. Những thị trường trọng điểm mới của hôm nay sẽ trở thành thị trường đại trà của ngày mai. Khoa học mũi nhọn của hôm nay sẽ trở thành thiết bị gia dụng của ngày mai. Đã có lúc, IBM mô tả máy tính cá nhân là “hệ thống ban đầu” – với kỳ vọng bất kỳ ai đã mua máy tính cá nhân sẽ mua những chiếc máy tính cấu hình mạnh hơn, và có thể được sử dụng đồng thời với máy tính tổng. 10 năm sau, các trạm làm việc để bàn và máy tính chủ-trạm cục bộ đã thay thế máy tính tổng trong ngày càng nhiều ứng dụng. Mặc dù chiếc điện thoại không dây của hôm nay – bao gồm cả điện thoại di động và điện thoại vô tuyến cầm tay – không có công dụng nào khác ngoài việc phụ trợ cho điện thoại nối dây truyền thống, song trong 10 năm tới, tất cả những chiếc điện thoại có dây rất có thể sẽ trở thành vật lỗi thời. Cách đây 20 năm, rất ít nhà quan sát đưa ra dự đoán các quỹ tương hỗ sẽ làm hao mòn đáng kể “thị phần tiết kiệm” mà các ngân hàng, chương trình tiết kiệm và cho vay nắm giữ. Thế nhưng, những người tiết kiệm đã trở thành các nhà đầu tư, và đến năm 1992, các quỹ tương hỗ ở Mỹ đã đại diện cho 96% khoản đầu tư của các nhà đầu tư cá nhân vào thị trường chứng khoán. Nhóm ngành này chiếm 11,4% tổng tài sản tài chính ở Mỹ, tăng từ chỉ 2% năm 1975, trong khi thị phần mà các ngân hàng thương mại, và chương trình tiết kiệm cũng như cho vay nắm giữ giảm từ 56,2% năm 1975 xuống 37,3% năm 1992. Một lần nữa, sẽ chẳng có cách nào để tạo dựng tương lai, hay thu lợi nhuận từ tương lai, nếu ta không thể hình dung ra nó.

Để cạnh tranh thành công vì tương lai, trước hết, các nhà quản lý cấp cao phải hiểu cạnh tranh vì tương lai khác biệt như thế nào so với cạnh tranh vì hiện tại. Những khác biệt đó rất sâu rộng. Chúng thách thức quan điểm truyền thống về chiến lược và cạnh tranh. Chúng ta sẽ thấy cạnh tranh vì tương lai không chỉ đòi hỏi phải tái định nghĩa về chiến lược, mà còn về vai trò của ban quản trị cấp cao trong việc xây dựng chiến lược.

CẠNH TRANH VÌ HÔM NAY HAY VÌ NGÀY MAI

Hãy thử cầm một cuốn giáo trình về chiến lược hay cuốn cẩm nang marketing, bạn sẽ thấy, trọng tâm của cuốn sách gần như sẽ là về cuộc cạnh tranh trong khuôn khổ thị trường hiện tại. Các công cụ phân tích phân khúc thị trường, phân tích cơ cấu ngành và phân tích chuỗi giá trị rất hữu dụng trong bối cảnh của một thị trường được xác định rõ ràng, nhưng chúng có thể giúp ích gì khi thị trường còn chưa tồn tại? Trong khuôn khổ thị trường hiện có, hầu hết các quy tắc cạnh tranh đều đã được xác lập: mức trao đổi giá − hiệu quả hoạt động mà khách hàng sẵn lòng, kênh phân phối hiệu quả nhất, cách thức tạo sự khác biệt cho sản phẩm hoặc dịch vụ và cấp độ tích hợp dọc tối ưu. Tuy nhiên, trong những đấu trường cơ hội mới nổi như dược phẩm liệu pháp gen, xuất bản đa phương tiện và truyền hình tương tác, các quy tắc đang chờ được viết ra. (Ở các ngành hiện tại thì các quy tắc đang chờ được viết lại). Điều này khiến công việc đưa ra lựa chọn chiến lược thêm bội phần rắc rối. Vậy, bối cảnh xây dựng chiến lược sẽ khác biệt như thế nào khi trọng tâm hướng tới ngày mai, thay vì hôm nay, và khi cơ cấu ngành và sở thích khách hàng ít hoặc không rõ ràng?

Tương quan thị phần hay tương quan cơ hội

Các nhà nghiên cứu và thực hành chiến lược thường tập trung chú ý nhiều vào vấn đề giành và giữ tương quan thị phần. Đối với đa số các doanh nghiệp, thị phần là tiêu chí đầu tiên để đo lường sức mạnh vị thế chiến lược của hoạt động kinh doanh. Song, trong một thị trường chưa tồn tại, tương quan thị phần có ý nghĩa gì? Làm sao người ta có thể tối đa hóa tương quan thị phần trong một ngành mà khái niệm về sản phẩm hay dịch vụ vẫn chưa được định nghĩa, phân khúc khách hàng còn phải củng cố, và sở thích khách hàng vẫn chưa được nắm rõ?

Cạnh tranh vì tương lai là cạnh tranh vì tương quan cơ hội, thay vì tương quan thị phần. Đây là cuộc cạnh tranh tối đa hóa tương quan cơ hội trong tương lai mà một doanh nghiệp có thể tiếp cận trong khuôn khổ đấu trường cơ hội tổng thể, dù đó là hệ thống thông tin tại nhà, dược phẩm liệu pháp gen, dịch vụ tài chính, vật liệu cao cấp hay bất kỳ thứ gì khác.

Câu hỏi mà mọi doanh nghiệp phải trả lời là: với kỹ năng hay năng lực hiện tại, chúng ta có thể nắm giữ tương quan cơ hội tương lai nào? Câu hỏi này dẫn tới những câu hỏi khác: Chúng ta sẽ phải xây dựng những năng lực mới nào và định nghĩa của chúng ta về “thị trường phục vụ” sẽ phải thay đổi ra sao, để có thể nắm giữ tương quan cơ hội tương lai lớn hơn? Dù đối với quốc gia hay doanh nghiệp, vấn đề cũng chỉ có một: cách thức thu hút và củng cố những kỹ năng hình thành nên các năng lực mở ra cánh cửa tiếp cận cơ hội tương lai.

Để giành được tương quan lợi nhuận tương lai áp đảo, doanh nghiệp cần có tương quan đáng kể về năng lực thiết yếu. Vì những năng lực như vậy là kết quả của sự tích lũy vốn trí tuệ bền bỉ và lâu dài, chứ không phải món quà thiên phú, nên chính phủ có thể giữ vai trò hợp pháp trong việc củng cố năng lực (thông qua chính sách giáo dục, ưu đãi thuế, thực hiện đầu tư nội bộ, liên doanh có sự bảo hộ của nhà nước trong khu vực tư nhân, v.v…). Ví dụ, Singapore đã áp dụng các biện pháp như vậy để củng cố phạm vi và chất lượng của năng lực quốc gia. Song, để biết năng lực nào cần phát triển, các nhà hoạch định chính sách và chiến lược gia của doanh nghiệp phải có khả năng tiên tri hình dáng tổng thể của các cơ hội tương lai. Ban quản trị cấp cao phải đau đáu với việc tối ưu hóa tương quan cơ hội, như đau đáu với việc tối đa hóa tương quan thị phần. Chúng ta sẽ thấy, điều này đồng nghĩa với cam kết xây dựng vị thế dẫn đầu về năng lực trong các lĩnh vực mới từ rất lâu trước khi dạng thức và cấu trúc chính xác của thị trường tương lai hiện ra hoàn toàn.

Đơn vị kinh doanh hay năng lực doanh nghiệp

Cạnh tranh vì tương lai không phải cuộc chiến giữa sản phẩm với sản phẩm, hay hoạt động kinh doanh với hoạt động kinh doanh, mà là giữa doanh nghiệp với doanh nghiệp – chúng tôi gọi là “cạnh tranh liên doanh nghiệp” (interfirm competition). Điều này xác tín vì nhiều lý do. Thứ nhất, các cơ hội tương lai khó có thể vừa khít với khuôn khổ ranh giới của đơn vị SBU (đơn vị kinh doanh chiến lược) hiện tại, nên cạnh tranh vì tương lai phải là trách nhiệm của doanh nghiệp, chứ không chỉ là trách nhiệm của cá nhân những người đứng đầu các đơn vị kinh doanh. (Trách nhiệm này có thể được thực hiện bởi một nhóm các nhà điều hành doanh nghiệp, hoặc hợp lý hơn là một đoàn những người đứng đầu các đơn vị SBU phối hợp theo chiều ngang trên khắp tổ chức). Thứ hai, những năng lực cần để tiếp cận đấu trường cơ hội mới có thể phân tán ở nhiều đơn vị kinh doanh, và việc tập hợp những năng lực này lại ở thời điểm thích hợp sẽ tùy thuộc vào doanh nghiệp. Thứ ba, vốn đầu tư và khung thời gian cần thiết để xây dựng những năng lực mới, thiết yếu cho việc tiếp cận thị trường ngày mai có thể là đòi hỏi nặng nề về nguồn lực và sự kiên nhẫn đối với một đơn vị kinh doanh đơn lẻ.

Các nhà quản trị cấp cao cần coi doanh nghiệp như một danh mục năng lực, vì họ phải đặt ra câu hỏi: “Với danh mục năng lực đặc thù, chúng ta đang ở vị thế độc đáo để khai thác những cơ hội nào?” Câu trả lời sẽ chỉ tới những đấu trường cơ hội mà những doanh nghiệp có năng lực khác biệt không dễ tiếp cận. Ví dụ, khó có thể hình dung ra bất kỳ doanh nghiệp nào khác ngoài Eastman Kodak có thể tạo ra một sản phẩm như Photo-CD – sản phẩm đòi hỏi sự hiểu biết chuyên sâu về cả năng lực rửa phim hóa chất cũng như năng lực xử lý ảnh điện tử. Canon có thể hiểu kỹ thuật xử lý ảnh điện tử và Fuji chuyên về phim, nhưng chỉ có Kodak mới có hiểu biết sâu về cả hai năng lực này.

Vì vậy, câu hỏi dành cho các nhà quản lý cấp cao là: “Chúng ta sẽ phối hợp mọi nguồn lực như thế nào để tạo dựng tương lai?” Đây là câu hỏi mà George Fisher phải đối mặt khi rời Motorola để đảm nhận cương vị tổng giám đốc mới ở Kodak. Ở IBM, Lou Gerstner tập hợp một nhóm cấp cao tìm kiếm những cơ hội ưu việt. Với tập năng lực vẫn rất ấn tượng của IBM, câu hỏi là: “Chúng ta có thể làm việc gì mà các công ty khác thấy khó?” Gần đây, các công ty như Matsushita và Hewlett-Packard, những nhà vô địch suốt một thời gian dài về các đổi mới từ dưới lên và tính tự quản của đơn vị kinh doanh, cũng bắt đầu tìm kiếm những cơ hội giúp kết hợp kỹ năng của nhiều đơn vị kinh doanh. Ngay cả Sony, vốn thường trao quyền tự quản gần như hoàn toàn cho các đội phát triển sản phẩm độc lập, cũng nhận thấy rằng, ngày càng có nhiều sản phẩm phải đảm nhận chức năng như thành phần của hệ thống phức tạp. Vì vậy, công ty đã tiến hành tái cơ cấu các nhóm audio, video và máy tính để chúng có thể phối hợp tốt hơn trong hoạt động phát triển sản phẩm mới.

Tạo dựng tương lai thường đòi hỏi doanh nghiệp phải xây dựng năng lực cốt lõi mới, những năng lực thường vượt khỏi một đơn vị kinh doanh đơn lẻ – cả về vốn đầu tư cần thiết cũng như phạm vi ứng dụng tiềm năng. Ví dụ, Sharp quyết định đầu tư bao nhiêu cho việc hoàn thiện màn hình phẳng không phụ thuộc vào từng đơn vị kinh doanh? Sharp cạnh tranh giành vị thế dẫn đầu ngành trên toàn thế giới với Toshiba, Casio và Sony trên tư cách doanh nghiệp.

Kích thước, phạm vi và độ phức tạp tuyệt đối của các cơ hội tương lai có thể cũng đòi hỏi quan điểm doanh nghiệp, thay vì quan điểm đơn vị riêng lẻ. Các đại cơ hội không dễ dàng chịu cúi mình trước các “công việc tự quyết” hay tinh thần khởi nghiệp thiếu định hướng. Một nhân viên đơn lẻ với chút ít thời gian rảnh rỗi và khả năng tiếp cận nguồn quỹ đen nho nhỏ có thể tạo ra giấy nhớ Post-it Notes, nhưng không thể đưa chiếc điện thoại thông dịch đi từ ý tưởng đến hiện thực, hay tạo ra bước tiến đáng kể cho hoạt động xây dựng kiến trúc điện toán mới. Hoạt động xây dựng năng lực nhất quán và tập trung đòi hỏi điều gì đó khác ngoài việc “vươn lên từ hỗn mang”.

Hệ thống đơn lẻ hay tích hợp

Hầu hết các giáo trình về quản trị đổi mới và phát triển sản phẩm mới đều giả định doanh nghiệp kiểm soát hầu hết các nguồn lực cần thiết để thương mại hóa sự đổi mới đó. Một giả định như vậy rất có thể sai lầm. Đa phần những cơ hội mới, hấp dẫn nhất lại đòi hỏi sự tích hợp các hệ thống phức tạp, thay vì đổi mới xoay quanh một sản phẩm đơn lẻ. Mọi việc không chỉ là không có một đơn vị kinh doanh nào sở hữu mọi năng lực thiết yếu, mà đúng hơn là không có một doanh nghiệp hay đất nước nào như vậy. Rất ít doanh nghiệp có thể đơn độc tạo dựng tương lai; phần lớn đều cần được giúp sức. Motorola, IBM và Apple đã kết hợp với nhau để tạo ra kiến trúc máy tính mới sử dụng bóng bán dẫn. Với hi vọng tận dụng được sự kết hợp tiềm năng giữa ngành video game và ngành viễn thông, AT&T đã hình thành quan hệ hợp tác, hoặc tham gia góp vốn cổ phần cho nhiều công ty sản xuất trò chơi điện tử trên máy tính. Ngay cả Boeing cũng thấy cần phải tìm tới các đối tác nước ngoài để phát triển thế hệ máy bay tiếp theo.

Nhu cầu phối hợp hài hòa những công nghệ khác xa nhau, quản lý quy trình thiết lập chuẩn kéo dài dòng dã, liên minh với các nhà cung cấp sản phẩm bổ trợ, thu hút đối thủ tiềm năng và tiếp cận dãy kênh phân phối rộng nhất có thể, đồng nghĩa với việc cạnh tranh là cuộc chiến giữa các liên minh và thường là chồng chéo không kém gì cuộc chiến giữa các doanh nghiệp độc lập. Cạnh tranh vì tương lai vừa mang tính liên doanh, vừa mang tính liên minh. Như chúng ta sẽ thấy, hiểu biết về cách thức kết hợp một liên minh như vậy và hướng liên minh thẳng tiến tới tương lai chung là trọng tâm trong nhiệm vụ cạnh tranh vì tương lai.

Tốc độ hay sự bền chí

Điểm khác biệt nữa giữa cuộc cạnh tranh vì tương lai và cạnh tranh vì hiện tại là khung thời gian. Hiện nay, tốc độ đang là điều kiện cốt yếu. Vòng đời sản phẩm ngày càng rút ngắn, thời gian phát triển ngày càng co hẹp và khách hàng kỳ vọng những dịch vụ gần như tức thì. Tuy vậy, khung thời gian thích đáng cho công cuộc khám phá và chinh phục đấu trường cơ hội mới có thể kéo dài từ 10 đến 20 năm, hoặc thậm chí lâu hơn. AT&T lần đầu xây dựng nguyên mẫu điện thoại truyền hình trong phòng thí nghiệm là năm 1939, thuyết minh lần đầu trước công chúng tại Hội chợ New York World năm 1964, và cuối cùng giới thiệu mẫu sản phẩm dùng cho gia đình năm 1992, 53 năm sau khi có nguyên mẫu đầu tiên. Và ngay cả đến nay, điện thoại truyền hình vẫn chưa trở thành sản phẩm đại trà. Marc Porat, Chủ tịch Hội đồng Quản trị và cũng là CEO của General Magic, một công ty phát triển phần mềm cho thiết bị truyền thông cá nhân của ngày mai tin rằng, có thể phải mất ít nhất một thập kỷ để tầm nhìn về phương tiện truyền thông cá nhân di động, phổ biến, thông minh của công ty ông trở thành hiện thực. Vị thế dẫn đầu những ngành về cơ bản là mới hiếm có thể đạt được với thời gian ít hơn 10 hay 15 năm, điều này cho thấy trong cuộc chiến vì tương lai, sự bền chí cũng quan trọng không kém tốc độ.

Rõ ràng, không doanh nghiệp nào có thể kiên trì suốt 20 năm, trừ khi có cam kết sâu sắc và trực giác với một cơ hội cụ thể. Cuối thập niên 1950, đầu thập niên 1960, JVC, một công ty con của Matsushita và là công ty dẫn đầu thế giới về công nghệ VCR, đã bắt đầu phát triển năng lực băng từ, nhưng phải đến cuối thập niên 1970, tức gần 20 năm sau đó, JVC mới gặt hái được thắng lợi với các thiết bị chuẩn VHS. Điều gì khiến một doanh nghiệp bền bỉ đi tiếp trong suốt thời gian dài như vậy? Điều mà JVC nhìn thấy ở công nghệ VCR, hay AT&T nhìn thấy ở điện thoại truyền hình, Apple nhìn thấy ở Lisa và sau đó là Macintosh, điều gì đã thôi thúc họ hết lần này đến lần khác tự đứng dậy khi vấp phải những trở ngại không thể tránh khỏi, và tiếp tục hành trình hướng tới dòng sản phẩm hoàn thiện? Đó là tiềm năng cung cấp những lợi ích khách hàng mới và có ảnh hưởng sâu rộng. Đối với JVC, đó là mong muốn “giành quyền kiểm soát [lịch phát sóng chương trình] khỏi tay nhà đài và trao cho khán giả.” Các kỹ sư gọi đây là công nghệ “điều khiển thời gian”, song mô tả kỹ thuật về cơ hội này thường coi nhẹ đáng kể tác động tiềm năng của nó đối với phong cách sống. Cam kết như vậy cũng rất rõ ở Apple (làm cho máy tính thân thiện với người dùng), ở Ford trong những năm đầu phát triển (để gara mọi nhà đều có xe ô tô), ở Boeing (đưa vận tải hàng không đến với đại chúng), ở CNN (cung cấp tin tức mới mọi lúc), và ở Wal-Mart (cung cấp dịch vụ thân thiện và giá rẻ cho người dân quê ở Mỹ).

Cam kết và sự bền chí của tổ chức được dẫn hướng bởi khao khát tạo ra sự khác biệt trong cuộc sống con người – khác biệt càng lớn, cam kết càng bền chặt. Điều này cho thấy một điểm khác biệt nữa giữa cuộc cạnh tranh vì tương lai và cuộc cạnh tranh vì hiện tại, cụ thể là triển vọng tạo ra tác động, chứ không phải sự chắc chắn của phần thưởng tài chính tức thì. Ngược lại, các động thái chiến lược trong khuôn khổ thị trường hiện tại có thể dựa trên phân tích tài chính truyền thống. Tuy nhiên, đây là điều bất khả thi trong giai đoạn đầu của cuộc cạnh tranh vì tương lai. Đầu thập niên 1960, không ai có thể tạo ra một tập các quy ước có ý nghĩa xoay quanh cơ hội VCR. Đến đầu thập niên 1970, thời điểm mà ta có thể chính thức thử xây dựng bản kế hoạch kinh doanh, sẽ là quá muộn cho những kẻ không nghiên cứu, phát triển năng lực băng video từ đầu thập niên 1960 có thể đuổi kịp mà không có sự giúp sức từ một người tiên phong.

Điều này không phải để nói rằng cam kết đối với đấu trường cơ hội mới chỉ thuần túy dựa trên trực giác, hay những doanh nghiệp đang ra sức tạo dựng tương lai không mong chờ các phần tưởng thưởng lớn về mặt tài chính. Một cam kết đủ lớn để tạo ra sự bền chí cần thiết cho việc tạo dựng tương lai phải dựa trên thứ gì đó khác hơn ngoài linh cảm. Có nhiều cách thức để đánh giá tác động tiềm năng của một đổi mới tạo ra thị trường, mất nhiều năm mới thành hiện thực. Những câu hỏi cần xem xét có thể là: Có bao nhiêu người sẽ bị tác động bởi đổi mới này? Họ sẽ thấy đổi mới này có giá trị như thế nào? Phạm vi ứng dụng tiềm năng của đổi mới này? Trong trường hợp của VCR, có một số chỉ báo cụ thể mà chúng ta có thể xem xét: Bao nhiêu người có tivi? Tivi đang thâm nhập vào các gia đình với tốc độ nhanh như thế nào? Một người bình thường xem tivi bao nhiêu giờ? Họ có thường xuyên vắng mặt vào những thời điểm mà chương trình thú vị nào đó được phát sóng? Họ có thường phải chọn lựa giữa hai chương trình hấp dẫn được phát sóng đồng thời không? Có chương trình mà họ muốn xem thêm lần nữa không? Họ có thấy việc xem phim ở nhà tiện lợi hơn xem phim ở rạp không? Các xưởng sản xuất phim và nhà cung cấp phần mềm khác có sẵn lòng tung ra những bộ phim không được chiếu trên TV dưới dạng phần mềm ghi trước không? Máy quay có hấp dẫn người tiêu dùng không? v.v…

Không nên đưa những ao ước viển vông vào cuộc cạnh tranh vì tương lai. Sự thiếu vắng bản kế hoạch kinh doanh không có nghĩa là ta đang cam kết đầu tư cho một kế hoạch liều lĩnh. Chúng ta sẽ thấy, cam kết đầu tư trong giai đoạn đầu của cuộc cạnh tranh vì tương lai có thể hết sức khiêm tốn; tuy nhiên, dù chúng nhỏ đến đâu, thì cam kết trí tuệ và tình cảm với tương lai vẫn cần ở mức gần tuyệt đối. Steve Jobs và Steve Wozniak gần như không có tiền, song cam kết của họ với việc tạo ra một chiếc máy tính cho mọi “đàn ông, phụ nữ và trẻ em” là không thể thay đổi.

Một trong những câu chuyện yêu thích của Tổng thống Reagan có thể minh họa cho điều này. Vào ngày sinh nhật lên 10, bé gái ở điền trang thức dậy trước khi mặt trời mọc và chạy ngay ra chuồng gia súc, hi vọng cha mẹ đã mua cho mình một chú ngựa con. Em mở tung cửa chuồng, nhưng trong ánh sáng lờ mờ em chẳng thấy một chú ngựa con nào, chỉ có lô nhô những cục phân ngựa. Là người lạc quan, em chắc mẩm: “Nếu phân ngựa ở khắp nơi, hẳn chú ngựa phải ở đâu đó quanh đây.” Tương tự, các doanh nghiệp tạo dựng tương lai cũng tự nhủ: “Với tất cả lợi ích khách hàng tiềm năng này, chắc chắn sẽ phải có cách kiếm tiền đâu đó quanh đây”. Một doanh nghiệp không thể cam kết về mặt trí tuệ và tình cảm cho công cuộc tạo dựng tương lai trong điều kiện thiếu vắng một bản kế hoạch kinh doanh chắc chắn về tài chính, gần như sẽ kết thúc ở vị trí kẻ theo sau.

Hãy nghĩ đến những người đã rời bỏ châu Âu trong thế kỷ XIX hay châu Á trong thế kỷ XX để bắt đầu cuộc sống mới ở Mỹ. Khi mới bắt đầu cuộc hành trình, có rất ít người di cư có thể nói trước chính xác bao giờ và bằng cách nào họ sẽ có được thành công kinh tế ở thế giới mới, nhưng dù thế nào đi nữa, họ vẫn khởi hành đến “vùng đất hứa”. Nhiều người trong số họ còn sẵn sàng chấp nhận những nỗi gian nan trong suốt cuộc hành trình. Cốt lõi quan trọng ở đây là cam kết trở thành người tiên phong đi trước những tính toán chính xác về kết quả tài chính. Một doanh nghiệp chờ đợi những con số “hợp lý” sẽ bị bỏ lại trong cuộc đua tới tương lai. Nếu không có cái nhìn rõ ràng về phần thưởng cao nhất, doanh nghiệp rất dễ từ bỏ cuộc đua khi gặp phải những khó khăn bất ngờ xảy đến trên đường. Tuy nhiên, như chúng tôi sẽ nhiều lần nhấn mạnh, cuối cùng thì, doanh nghiệp sẽ phải tìm được con đường sinh lợi tới tương lai.

Đấu trường có tổ chức hay vô tổ chức

Bây giờ, chúng ta đã đến với hai nội dung là phương diện quan trọng nhất, mà theo đó cuộc cạnh tranh vì tương lai khác biệt với cạnh tranh vì hiện tại: (1) Cạnh tranh thường diễn ra trên những đấu trường “vô tổ chức”, nơi quy tắc cạnh tranh vẫn chưa được viết ra, và (2) cạnh tranh giống cuộc thi ba môn phối hợp, hơn là cuộc chạy cự li ngắn 100m. Chúng ta sẽ thấy các khác biệt này đòi hỏi cách tư duy mới về chiến lược và vai trò của ban quản trị cấp cao.

Một số ngành “có tổ chức” hơn những ngành khác, trong đó các quy tắc cạnh tranh rõ ràng hơn, khái niệm sản phẩm được định nghĩa tốt hơn, ranh giới ngành ổn định hơn, thay đổi công nghệ dễ đoán hơn và nhu cầu khách hàng có thể đo lường chính xác hơn. Ngày nay, thay đổi mang tính biến động và không thể lường trước có thể xảy ra đối với bất kỳ ngành nào (hãy nghĩ đến khoảng thời gian dài mà ba mạng truyền hình lớn ở Mỹ chiếm lĩnh ngành hoạt động dễ chịu này), và những đấu trường cơ hội mới, vô tổ chức như liệu pháp gen gần như rộng khắp. Ngày càng có nhiều ngành mà tự bản chất có vẻ không thể xác định đầy đủ hoặc thậm chí không thể xác định.

Hãy xem xét “ngành kỹ thuật số”. Đây không phải một ngành, mà là một tập hợp các ngành vừa hội tụ vừa phân tán. Ngành này bắt đầu xuất hiện từ khi đài bán dẫn ra đời, nhưng hiện nay, hơn bao giờ hết, ngành vẫn chưa được xác định đầy đủ. Hình 2-1 mô tả ngành kỹ thuật số trong khoảng năm 1990. Mặc dù một số doanh nghiệp như AT&T đã nối liền nhiều nhóm ngành, song ta có thể phân chia tổng thể ngành này thành 7 nhóm ít nhiều riêng biệt sau: (1) nhà cung cấp hệ thống máy tính (từ Compaq tới IBM, và Apple tới Hewlett-Packard), (2) công ty dịch vụ công nghệ thông tin (EDS, Cap Gemini, Andersen Consulting), (3) những doanh nghiệp có mối quan tâm chính yếu là hệ điều hành và phần mềm ứng dụng cho máy tính (nổi bật nhất là Microsoft và Lotus, ngoài ra còn có Novell, Computer Associates, Oracle và vô số các công ty nhỏ tập trung vào những thị trường “phục vụ” cụ thể), (4) chủ sở hữu và vận hành các mạng kỹ thuật số truyền dữ liệu và giọng nói (bao gồm AT&T, McCaw, MCI, các công ty truyền hình cáp, đài phát thanh, truyền hình và công ty điện thoại khu vực), (5) nhà cung cấp nội dung thông tin (có thể kể ra một vài cái tên như Time Warner, Bertelesmann, MCA, Bloomberg Financial Markets, Polygram, Columbia Pictures, Dow-Jones, Reed International và McGraw-Hill), (6) các nhà sản xuất thiết bị điện tử chuyên nghiệp (Xerox, Canon, Kodak và Motorola; cùng các công ty điện tử quốc phòng như Rockwell; và nhà sản xuất thiết bị tự động hóa nhà máy), và (7) các nhà sản xuất hàng điện tử tiêu dùng quen thuộc (Sony, Philips, Matsushita và Samsung). Đầu thập niên 1990, các nhà quan sát ngành, chiến lược gia doanh nghiệp, báo chí thương mại và chuyên gia tư vấn đã lập bản đồ ngành kỹ thuật số dọc theo các tuyến này.

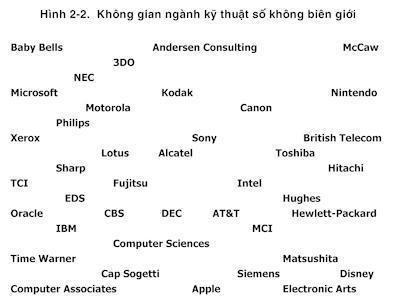

Vấn đề, đối với bất kỳ doanh nghiệp nào đặt mục đích đến được tương lai trước, là ở chỗ, đây là bản đồ quá khứ, chứ không phải tương lai. Đối với các doanh nghiệp nhìn về phía trước, đến đầu thập niên 1990, cục diện cho thấy rõ những chiếc nhãn được sử dụng để phân biệt các nhóm của ngành kỹ thuật số đang nhanh chóng mất đi sức mạnh mô tả. Dường như khó có thể dựng lên bức vách, phân chia một cách hiệu quả ngành kỹ thuật số tương lai thành phần mềm với phần cứng, máy tính với truyền thông, chuyên nghiệp với tiêu dùng, nội dung với đường dẫn, dịch vụ với sản phẩm, và thị trường ngang với thị trường dọc. Macintosh là đổi mới phần cứng hay phần mềm? Làm thế nào người ta có thể gọi thiết bị tổ chức cá nhân của Sharp là sản phẩm phần cứng khi mà phần mềm chiếm chủ yếu trong ngân sách phát triển? Còn tất cả những công ty phần cứng đang tìm đường thâm nhập vào ngành phần mềm giải trí như Sony, Matsushita và Toshiba thì sao? Có hợp lý không khi phân biệt giữa truyền thông và máy tính khi ngày càng có nhiều máy tính cá nhân sử dụng mạng điện thoại cục bộ để kết nối với Prodigy hoặc CompuServe, hoặc khi khách hàng doanh nghiệp yêu cầu kết nối mạng dữ liệu, thoại và hình ảnh tích hợp? Đâu là điểm phân biệt giữa thiết bị điện tử chuyên nghiệp với thiết bị điện tử tiêu dùng khi Motorola, vì thành công của dòng sản phẩm điện thoại di động, buộc phải thừa nhận rằng, thực tế là mình đang trở thành công ty điện tử tiêu dùng? Và khi nào Time Warner lắp đặt đường dây cho các ngôi nhà ở Orlando để phục vụ dịch vụ thông tin, video tương tác hai chiều, cũng như đâu là ranh giới phân chia nội dung và đường dẫn? Bị tấn công liên hồi kỳ trận bởi những thay đổi trong quy định chính sách, tiến bộ trong công nghệ kỹ thuật số, thay đổi trong phong cách sống, tham vọng sống sượng của những doanh nghiệp đặt mục đích đến được tương lai trước nhất, và những doanh nghiệp hoảng loạn tinh thần trước viễn cảnh bị bỏ lại đằng sau, ngành kỹ thuật số dường như thường trực trong cơn rối loạn.

Hình 2-1. Không gian kỹ thuật số đang phát triển

| Điện tử tiêu dùng | Điện tử chuyên nghiệp | Nội dung thông tin |

| Sony, Philips, Matsushita, Sharp,Toshiba | Kodak, Xerox, Canon, Intel,Hughes, Motorola Đường dẫn kỹ thuật sốAT&T, MCI, British,Telecom, Baby Bells,McCaw, TCI | CBS, 3DO, Time Warner,Disney, Viacom, Nintendo |

| Hệ thống máy tính | Dịch vụ công nghệ thông tin | Hệ điều hành và ứng dụng |

| IBM, NEC, Siemens, Alcatel, DEC,Apple, Hewlett-Packard, Hitachi,Fujitsu | Computer Sciences, Cap Sogetti, Andersen Consulting, EDS | Microsoft, Lotus, Electronic Arts, Computer Associations, Oracle |

Ngành kỹ thuật số có thể phức tạp và đa dạng hơn hầu hết các ngành khác, nhưng chắc chắn những thách thức mà nó đặt ra cho các công cụ và phương pháp phân tích chiến lược truyền thống không thay đổi. Sự nới lỏng quy định chính sách, quá trình toàn cầu hóa, các đột phá cơ bản trong khoa học và tầm quan trọng của công nghệ thông tin đang xóa nhòa ranh giới giữa nhiều ngành khác nhau. Ranh giới giữa thuốc bán theo đơn và thuốc bán tại quầy đang mờ dần đi, cũng như ranh giới giữa dược phẩm và mỹ phẩm. Biên giới ngành cũng đang nhạt nhòa giữa ngành ngân hàng thương mại, ngân hàng đầu tư và môi giới; giữa nhà cung cấp phần cứng và phần mềm máy tính; và giữa các nhà xuất bản nội dung, phát sóng nội dung, công ty viễn thông và xưởng phim. Thêm vào đó là xu hướng loại bỏ trung gian, dù đó là Wal-mart làm việc trực tiếp với nhà sản xuất hay khách hàng vay nợ doanh nghiệp phớt lờ ngân hàng, cùng xu hướng hướng tới các liên minh doanh nghiệp, cũng như tránh xa hình thức tích hợp ngang và dọc đang phổ biến, như Toyota với các nhà cung cấp. Trong mọi trường hợp, kết quả là một “cơ cấu” ngành hết sức phức tạp và gần như vô định.

Trong một môi trường với những thay đổi mang tính biến động khó dự đoán, “có khả năng thích nghi’’ là chưa đủ. Một con tàu không bánh lái sẽ chỉ có thể quay mòng mòng trong gió bão. Áp dụng thái độ “đợi rồi xem” cũng là không đủ. Một doanh nghiệp dong buồm và chờ biển dịu đi sẽ thấy mình đứng im trong vùng nước lặng của ngành. Dù ngành hỗn loạn đến đâu, các nhà điều hành vẫn phải đưa ra quyết định chiến lược. Song làm sao một doanh nghiệp chỉ có trong tay bản đồ quá khứ có thể đưa ra quyết định khôn ngoan về công nghệ cần theo đuổi, năng lực cốt lõi cần xây dựng, khái niệm sản phẩm hay dịch vụ cần ủng hộ, liên minh cần hình thành và mẫu người cần tuyển dụng?

Chiến lược, như vẫn được giảng ở nhiều trường kinh doanh và thực hành ở phần lớn các doanh nghiệp, dường như liên quan nhiều đến cách thức định vị sản phẩm và hoạt động kinh doanh trong cơ cấu ngành hiện tại, hơn là cách thức tạo ra ngành của ngày mai. Các công cụ phân tích ngành và đối thủ cạnh tranh truyền thống có công dụng như thế nào đối với các nhà điều hành bị đuổi kịp trong cuộc loạn đả tạo ra tương lai kỹ thuật số của thế giới, với những nhà quản lý đang cố gắng hiểu các cơ hội mà ranh giới đang sụp xuống của ngành dịch vụ tài chính hay cách mạng gen hé lộ? Các nguyên tắc tương tác cạnh tranh, được nhồi nhét vào đầu của không biết bao nhiêu học viên MBA khi học hỏi qua những trường hợp tương đối đơn giản như cuộc chiến giữa Coca-Cola và Pepsi, ngành cưa xích, DuPont trong ngành titan dioxit và cuộc cạnh tranh của Procter & Gamble với Kimberly-Clark trong ngành tã giấy dùng một lần, có công dụng gì? Ít nhất, trong những trường hợp này, ta có thể dễ dàng phân định đâu là điểm bắt đầu và kết thúc của một ngành. Ví dụ, chẳng khó gì để xác định ai là nhà sản xuất đồ uống giải khát. Song đâu là nơi bắt đầu và kết thúc của ngành kỹ thuật số? Hay ngành gen? Hoặc ngành giải trí? Ngành dịch vụ tài chính bán lẻ? Ví dụ, một ngày nào đó, AT&T có thể thấy Motorola vừa là nhà cung cấp, vừa là khách hàng, đồng thời là đối thủ cạnh tranh và cũng là đối tác. Trong những ngành được xác lập rõ ràng, rất dễ xác định các phân khúc sản phẩm và khách hàng. Nhưng khi không có “chuỗi giá trị” nào tồn tại từ trước, làm sao ta có thể đoán biết tiền trong ngành được làm ra từ đâu và bằng cách nào, quyết định hoạt động nào cần “kiểm soát” và biết nên tích hợp theo chiều ngang hay chiều dọc đến mức độ nào?

Phương pháp phân tích cơ cấu ngành truyền thống, chủ đề của các giáo trình về chiến lược, không giúp ích được nhiều cho các nhà điều hành đang cạnh tranh trong những ngành vô tổ chức. Mặt khác, việc đơn thuần loại bỏ ranh giới ngành hiện tại, như chúng tôi thực hiện trong Hình 2-2, cũng chẳng giúp ích thêm được gì cho những doanh nghiệp đang cố gắng hiểu một ngành biến động như vậy.

Trên phương diện điểm khởi đầu, việc lập kế hoạch chiến lược thường xem xét cơ cấu ngành hiện tại. Hoạt động lập kế hoạch truyền thống cố gắng định vị doanh nghiệp một cách tối ưu trong khuôn khổ cơ cấu hiện tại, bằng cách xác định phân khúc, kênh phân phối, điểm giá, yếu tố khác biệt sản phẩm, lợi điểm bán hàng và cấu hình chuỗi giá trị nào có thể mang lại lợi nhuận cao nhất. Mặc dù quan điểm nhìn nhận chiến lược như một vấn đề định vị chắc chắn chính đáng song vẫn không đủ nếu mục đích của doanh nghiệp là chiếm được vị thế cao trong ngành của tương lai. Nếu chiến lược chỉ được nhìn nhận như trò chơi định vị, doanh nghiệp sẽ rất khó tránh được chiếc bẫy trong trò chơi đuổi bắt không dứt với những đối thủ cạnh tranh có tầm nhìn.

Thông thường, cơ cấu ngành hiện tại và các quy tắc tham gia cạnh tranh trong đó sẽ do người dẫn đầu ngành định ra. Mặc dù doanh nghiệp có thể tìm được thị trường trọng điểm có tiềm năng sinh lợi trong lãnh địa ngành hiện tại – như các nhà sản xuất máy tính lớn của Nhật Bản đã làm trong suốt một thời gian khi bắt chước IBM, song mức tăng trưởng và thịnh vượng tìm được dưới cái bóng của người dẫn đầu ngành thường rất ít ỏi. Những doanh nghiệp coi chiến lược quan trọng như bài tập định vị là những người làm theo quy tắc ngành, chứ không phải người phá vỡ và tạo ra quy tắc; họ không thể trở thành doanh nghiệp có quyền quyết định trong ngành, bây giờ cũng như về sau.

Nói tóm lại, chiến lược liên quan đến việc cạnh tranh vì cơ cấu ngành trong tương lai nhiều không kém việc cạnh tranh trong khuôn khổ cơ cấu ngành hôm nay. Cuộc cạnh tranh trong cấu trúc ngành hôm nay đặt ra một số câu hỏi như: Cần bổ sung những đặc điểm mới nào cho sản phẩm? Làm sao chúng ta có thể đạt được độ phủ kênh tốt hơn? Chúng ta nên đặt giá để có được thị phần tối đa hay lợi nhuận tối đa? Cuộc cạnh tranh trong cơ cấu ngành ngày mai đặt ra những câu hỏi sâu xa hơn như: Cuối cùng, khái niệm sản phẩm của ai sẽ giành chiến thắng? Tiêu chuẩn nào sẽ được áp dụng? Liên minh sẽ hình thành như thế nào và điều gì sẽ quyết định tương quan quyền lực của từng thành viên? Quan trọng nhất là, làm sao chúng ta có thể tăng khả năng gây ảnh hưởng của mình lên hình dáng đang thành hình của ngành mới ra đời?

Thứ dành cho mọi người trong một ngành vô tổ chức chính là cơ cấu tương lai của ngành. Chẳng sớm thì muộn, ở mức độ này hay mức độ khác, và dù sơ lược, song các cơ cấu mới sẽ xuất hiện. Việc coi chiến lược như một cuộc truy tìm để cấu hình động các ngành mới ra đời, hay tái cấu hình về cơ bản các ngành hiện tại theo hướng có lợi cho mình là quan điểm rất khác so với quan điểm coi chiến lược là việc định vị các hoạt động kinh doanh và sản phẩm độc lập trong môi trường cạnh tranh ngày nay. Nếu mục đích là cạnh tranh vì tương lai, chúng ta cần một quan điểm về chiến lược có thể giải quyết không chỉ vấn đề tối đa hóa lợi nhuận trong thị trường hôm nay.

Cạnh tranh một giai đoạn hay nhiều giai đoạn

Mặc dù các nhà quản lý và chuyên gia tư vấn kinh doanh thường đầu tư chú trọng quá trình phát triển sản phẩm và cạnh tranh giữa sản phẩm hoặc dịch vụ tương tranh trên thị trường, song đây chỉ là 100m cuối cùng của một cuộc đua dài hơi hơn. Phát triển sản phẩm chỉ là vạch 100m, trong khi chuyển đổi và phát triển ngành lại là cuộc thi ba môn phối hợp, trong đó người thi phải đạp xe 160km, bơi vài km, rồi mới vào chạy marathon. Mỗi sự kiện này là một thách thức riêng biệt đối với vận động viên.

Cuộc cạnh tranh vì tương lai của ngành kỹ thuật số vẫn đang trong giai đoạn đầu, song bằng cách xem xét một cuộc đua cụ thể, cuộc đua phát triển công nghệ VCR, chúng ta có thể quan sát được các giai đoạn riêng biệt của cuộc cạnh tranh vì tương lai. Chúng tôi sử dụng VCR làm ví dụ vì thời gian đã trôi qua đủ lâu để có thể đánh giá khách quan ai là người chiến thắng, tại sao và vì VCR là đổi mới lớn đầu tiên của ngành điện tử tiêu dùng, được thương mại hóa đầu tiên trên thị trường đại trà bởi các doanh nghiệp Nhật Bản chứ không phải Mỹ hay châu Âu. Và mặc dù những doanh nghiệp như Motorola và Apple hiện đang nỗ lực vực dậy ngành điện tử tiêu dùng mà các doanh nghiệp Mỹ từng dẫn đầu, song chính công nghệ VCR đã thiết lập vị trí thống lĩnh của các doanh nghiệp Nhật Bản trong ngành này.

VCR cũng tăng thêm hàng tỷ đô-la lợi nhuận mà phần lớn là không cạnh tranh với các nhà tiên phong Nhật Bản. Giống như nhiều cuộc đua marathon phát triển ngành khác, cuộc đua thương mại hóa VCR đã kéo dài hàng thập kỷ, chứ không phải hàng năm. Chiếc máy ghi băng video đầu tiên được Ampex, một công ty ở California sản xuất năm 1959, nhưng phải đến cuối năm 1970, Matsushita mới giới thiệu chuẩn VHS và đánh bại băng từ ở dòng sản phẩm hoàn thiện.

Chướng ngại vật đầu tiên với bất kỳ nhà tiên phong tương lai nào sẽ là việc cam kết với đấu trường cơ hội băng video. Có ba công ty nhìn thấy rõ tiềm năng của băng video – Philips, Sony và Matsushita (JVC) – và mỗi công ty đã miệt mài gần hai thập kỷ để sản xuất thiết bị VCR dùng cho gia đình. Ở JVC, cam kết ban đầu của một nhóm nhỏ đối với cơ hội băng video nhanh chóng trở thành cam kết của toàn doanh nghiệp. Cả RCA, nhà tiên phong về TV màu, và Ampex, công ty phát minh ra băng video, đều chưa từng thể hiện cam kết không nao núng tương tự với VCR, cả hai nỗ lực sản xuất thiết bị gia dụng, song đều từ bỏ.

Chướng ngại vật thứ hai là việc tích lũy những năng lực thiết yếu cho việc định hình và thu lợi từ tương lai. Thách thức của việc tạo ra chiếc băng video nén, lưu giữ được hai, bốn hoặc sáu giờ ghi hình màu vào cuộn băng có chiều dài và bề rộng được dùng để sản xuất nửa giờ ghi hình đen trắng trên những đầu máy video chạy từng cuộn là một thách thức dễ gây nản lòng – đây là điều mà các kỹ sư gọi là “vấn đề kỹ thuật trọng yếu”. Trong suốt hơn 15 năm, Philips, Sony và Matsushita đã chạy đua để hoàn thiện năng lực băng video của mình. Học cách sản xuất những đầu máy video có thể quay vòng, tuyệt đối chính xác là thách thức xây dựng năng lực chính đối với tất cả những người tham gia. Một nhà điều hành ở JVC tin rằng, việc sản xuất một thiết bị VCR phức tạp hơn việc làm ra một chiếc tivi ít nhất là 10 lần.

Chướng ngại vật thứ ba là khám phá cấu hình giá, tính năng, kích thước và phần mềm cần thiết để mở khóa thị trường đại trà. Nói cho cùng, người tiêu dùng chưa bao giờ nhìn thấy một thiết bị VCR. Người ta không thể dựa vào họ để lấy những yêu cầu kỹ thuật chính xác phục vụ cho quá trình phát triển sản phẩm. Người tiêu dùng muốn thời gian ghi là bao nhiêu? Liệu họ có trả 2.500 đô-la cho chiếc máy? Chuyển động chậm có phải là tính năng quan trọng không? Cách duy nhất để trả lời những câu hỏi này là thâm nhập thị trường nhiều lần, mỗi lần lại cải thiện sản phẩm và đến gần hơn với nhu cầu của người tiêu dùng.

Matsushita đã cho ra mắt thị trường vài mẫu VCR trước khi công ty chạm đến mỏ vàng với thiết bị VHS. Thiết bị U-matic VCR của Sony, mà cuối cùng trở thành thiết bị định chuẩn cho thị trường VCR chuyên nghiệp, ban đầu được giới thiệu là “video tiêu dùng”. Kích thước và giá bán của chiếc máy này không hấp dẫn người dùng gia đình. Tốc độ thử nghiệm thị trường càng nhanh, việc học hỏi về điều mà khách hàng thật sự mong muốn ở sản phẩm càng chóng vánh. Trong khi các đối thủ cạnh tranh Nhật Bản tiến hành thử nghiệm trên thị trường, thì RCA chỉ thử nghiệm trong phòng thí nghiệm. Phải đến năm 1980, RCA mới cho ra mắt đầu đọc video tiêu dùng của mình. Vì vậy, chẳng có gì ngạc nhiên khi sản phẩm (thiếu khả năng ghi) của RCA bỏ lỡ việc để lại dấu ấn với người tiêu dùng.

Chướng ngại vật thứ tư là thiết lập phương pháp kỹ thuật công nghệ ghi video của mình là tiêu chuẩn ngành. Đây là cuộc chiến giữa Beta của Sony, VHS của JVC và V2000 của Philips, mỗi chuẩn kể trên không tương thích với nhau. Rõ ràng, công ty nào giành chiến thắng trong cuộc chiến tiêu chuẩn sẽ gặt hái được lợi ích to lớn về tính sẵn có của phần mềm, nguồn thu từ giấy phép, tính kinh tế theo quy mô khi sản xuất linh kiện. Kẻ thua cuộc sẽ thấy mình và sau đó là hàng triệu đô-la đã chi cho hoạt động R&D rơi vào đường cùng công nghệ, mà lối thoát duy nhất là chuyển đổi theo tiêu chuẩn của đối thủ cạnh tranh. Đến cuối năm 1976, Sony dẫn đầu và nắm trong tay 85% thị trường VCR của Mỹ. Song, khi JVC giới thiệu thiết bị với 2 giờ ghi hình, so với thiết bị ghi hình 1 giờ của Sony, vị thế dẫn đầu của Sony bắt đầu biến mất. Thế trận đảo ngược khi JVC thu nạp thành công nhiều đối tác quan trọng bước vào cuộc chiến với Sony. Telefunken tại Đức, Thomson tại Pháp, Thorn tại Anh, và RCA và GE ở Mỹ đều là những doanh nghiệp đầu tiên được cấp phép VHS, khai thác linh kiện và VCR hoàn thiện từ JVC và Matsushita.

Tương ứng với Beta của Sony, tập hợp các nhãn hiệu và mẫu mã sản phẩm VHS đa dạng nhanh chóng thuyết phục các nhà cung cấp phần mềm đầu tư vào VHS, và trong vòng hai năm, cuộc chiến thị trường giữa Beta và VHS đã đi đến hồi kết. V2000 của Philips ra mắt ở châu Âu khoảng 18 tháng sau VHS, và đã tàn lụi ngay khi ra đời dù Philips phần nào đuổi kịp các đối thủ Nhật Bản trong giai đoạn tích lũy năng lực kéo dài 15 năm. Tuy nhiên, trong khoảng thời gian 18 tháng giữa hai đợt ra mắt VHS và V2000, Matsushita đã bán được hàng triệu thiết bị VCR trên khắp thế giới, khiến Philips không thể theo kịp tốc độ cắt giảm chi phí và cải thiện tính năng nhanh chóng của Matsushita. Vì vậy, mặc dù cuộc đua VCR dài đúng 41,6 km, nhưng người chiến thắng chỉ xuất hiện trong cuộc chiến cuối cùng ở dòng sản phẩm hoàn thiện. Song trong cuộc đua marathon, thắng ngay trước cũng tốt không kém gì thắng bỏ xa cả cây số. Thực tế, nỗ lực vượt xa đối thủ từ quá sớm trong cuộc đua rất có thể sẽ dẫn doanh nghiệp đến việc chi tiêu quá nhiều từ quá sớm, hoặc cạn kiệt nguồn lực trước khi tương lai xuất hiện − nó đã xảy đến với Ampex (dù Ampex và Sony có quy mô gần như tương tự vào năm 1959, thời điểm mà Ampex sáng chế ra đầu băng video). Dù JVC chỉ vượt trước đối thủ vài thước, song những doanh nghiệp không tham gia cuộc đua ngay từ đầu, không một doanh nghiệp nào đứng gần dòng sản phẩm hoàn thiện khi cuộc đua kết thúc.

Chướng ngại vật cuối cùng là giữ được tốc độ trong cuộc chiến thị phần (ngược lại với cuộc chiến giành tương quan tiêu chuẩn). Vũ khí là khả năng củng cố tính năng và giảm giá nhanh. Sony và Philips cuối cùng đã chuyển sang trại VHS, nhưng lợi thế số lượng ban đầu của Matsushita đã mang lại cho công ty này lợi thế trong cuộc đua cải thiện giá và hiệu quả liên tục. Năm 1993, hơn 15 năm sau khi VHS ra đời và hơn 30 năm sau khi Matsushita bắt đầu theo đuổi cơ hội băng video, Matsushita vẫn giữ vững được danh hiệu là công ty dẫn đầu thế giới về VCR.

Dù cuộc đua là để chuyển đổi ngành dược phẩm theo hướng liệu pháp gen, cho phép khách hàng dùng dịch vụ ngân hàng và mua sắm qua máy tính hoặc tivi, hay sản xuất xe ô tô có động cơ không đốt trong, cuộc đua tới tương lai xảy ra trong ba giai đoạn riêng biệt, chồng lấp: cạnh tranh vì tầm nhìn xa về ngành và vị thế dẫn đầu về trí tuệ, cạnh tranh rút ngắn con đường di trú, và cạnh tranh vì vị thế thị trường và thị phần. Bây giờ, chúng tôi sẽ giới thiệu ngắn gọn các chủ đề này và trở lại bàn luận chi tiết hơn trong các chương sau.

Cạnh tranh vì tầm nhìn xa về ngành và vị thế dẫn đầu về trí tuệ: Đây là cuộc cạnh tranh nhằm giành hiểu biết sâu sắc hơn đối thủ về những xu hướng và điểm gián đoạn − công nghệ, nhân khẩu học, quy định chính sách hoặc phong cách sống − có thể được sử dụng để chuyển đổi ranh giới ngành và tạo ra không gian cạnh tranh mới. Nó là cuộc cạnh tranh giành khả năng tiên tri về quy mô và hình dạng của các cơ hội tương lai. Một cuộc cạnh tranh hình dung ra những kiểu lợi ích khách hàng về cơ bản là mới, hoặc để hình dung ra những cách thức thật sự mới mẻ cho việc cung cấp lợi ích khách hàng hiện tại. Nói tóm lại, đây là cuộc cạnh tranh hình dung tương lai.

Cạnh tranh để rút ngắn con đường di trú: Nằm giữa cuộc chiến giành vị thế dẫn đầu về trí tuệ và cuộc chiến giành thị phần thường là cuộc chiến tác động lên hướng phát triển của ngành (cuộc chiến giành quyền kiểm soát và rút ngắn con đường di trú). Thời gian từ giai đoạn hình thành ý tưởng về tương lai ngành chuyển đổi triệt để đến khi xuất hiện thị trường thật sự và rộng lớn có thể kéo dài nhiều năm.

Giấc mơ không thể trở thành hiện thực sau một đêm và con đường giữa hiện thực của ngày hôm nay và cơ hội của ngày mai thường dài và gian khổ.

Trong giai đoạn thứ hai của cuộc cạnh tranh sẽ diễn ra cuộc đua tích lũy năng lực thiết yếu (và khắc phục các trở ngại kỹ thuật), thử nghiệm và chứng tỏ khái niệm sản phẩm và dịch vụ thay thế (bằng cách dần khám phá điều khách hàng thật sự mong muốn), thu hút đối tác liên minh, những người có nguồn lực bổ trợ quan trọng, xây dựng mọi cơ sở hạ tầng chuyển giao sản phẩm và dịch vụ cần thiết, và đi đến thống nhất về tiêu chuẩn nếu cần. Nếu cạnh tranh trong giai đoạn đầu tiên là cạnh tranh hình dung đấu trường cơ hội mới, cạnh tranh trong giai đoạn thứ hai sẽ là cạnh tranh chủ động định hình sự xuất hiện của cơ cấu ngành tương lai sao cho có lợi cho mình.

Cạnh tranh vì vị thế thị trường và thị phần: Cuối cùng, doanh nghiệp cũng đi đến giai đoạn cuối cùng của cuộc cạnh tranh. Ở giai đoạn này, cuộc cạnh tranh giữa các phương pháp công nghệ, khái niệm sản phẩm hoặc dịch vụ đối địch và chiến lược kênh tương tranh phần lớn đã được giải quyết. Cuộc cạnh tranh chuyển sang cuộc chiến giành thị phần và vị thế thị trường trong khuôn khổ những thông số tương đối rõ ràng về giá trị, chi phí, giá và dịch vụ. Hoạt động đổi mới tập trung vào việc mở rộng dòng sản phẩm, cải thiện hiệu quả và những cái là lợi ích biên thu được từ sự khác biệt của sản phẩm hoặc dịch vụ. (Hình 2-3 minh họa ba giai đoạn khác nhau của cuộc cạnh tranh vì tương lai).

Có thể ví cuộc cạnh tranh vì tương lai với quá trình mang thai. Tương tự cuộc cạnh tranh vì tương lai, thai kỳ cũng gồm ba giai đoạn: thụ thai, thai nghén, chuyển dạ và sinh nở. Ba giai đoạn này tương ứng với cuộc cạnh tranh tầm nhìn xa và vị thế dẫn đầu về trí tuệ, cạnh tranh để rút ngắn con đường di trú, và cạnh tranh vì vị thế thị trường và thị phần. Giai đoạn cạnh tranh thứ ba là trọng tâm chú ý của hầu hết các giáo trình và bài thực hành lập kế hoạch chiến lược. Thông thường, sẽ có giả định rằng khái niệm sản phẩm hay dịch vụ sẽ được xác lập chắc chắn, quy mô cạnh tranh sẽ được xác định rõ và ranh giới của ngành sẽ ổn định. Song tập trung vào giai đoạn cuối cùng của cuộc cạnh tranh dựa trên thị trường mà không có hiểu biết sâu sắc về cuộc cạnh tranh tiền thị trường, chẳng khác nào việc cố gắng hiểu quá trình sinh nở mà không hay biết về quá trình thai nghén.

Hình 2-3. Ba giai đoạn của cuộc cạnh tranh vì tương lai

| Vị thế dẫn đầu về trí tuệ | Quản trị con đường di trú | Cạnh tranh vì thị phần |

Có được tầm nhìn xa về ngành bằng việc dò sâu những người lèo lái ngành | Xây dựng mạng lưới nhà cung cấp rộng khắp thế giới | |

Phát triển quan điểm sáng tạo về sự phát triển tiềm năng của:

| Ưu tiên xây dựng trước năng lực cốt lõi, khám phá các khái niệm sản phẩm thay thế, và tái cấu hình giao diện khách hàng | Xây dựng chiến lược định vị thị trường phù hợp |

Tóm lược quan điểm này trong “kiến trúc chiến lược” | Tập hợp và quản lý liên minh tất yếu với các thành viên tham gia trong ngành | Tấn công phủ đầu đối thủ cạnh tranh ở những thị trường trọng yếu |

Buộc đối thủ cạnh tranh phải đi con đường di trú dài hơn và tốn kém hơn | Tối đa hóa hiệu quả và năng suất

Quản lý tương tác cạnh tranh |

Câu hỏi mà các nhà quản lý phải tự đặt cho mình tại thời điểm này là cần đầu tư nhiều thời gian và sự chú ý đến giai đoạn nào: thụ thai, thai nghén, hay chuyển dạ và sinh nở? Kinh nghiệm của chúng tôi cho thấy hầu hết các nhà quản lý đều dành phần lớn thời gian cho phòng sinh, chờ đợi sự diệu kỳ của tiếng khóc chào đời. Song như tất cả chúng ta đều biết, sự diệu kỳ của tiếng khóc chào đời sẽ là bất khả nếu không một hoạt động nào diễn ra 9 tháng trước đó. Một lần nữa, chúng tôi tin rằng, các nhà quản lý đang dành quá nhiều thời gian quản trị hiện tại và không đầu tư đủ thời gian để tạo dựng tương lai. Song để tạo dựng tương lai, doanh nghiệp phải có khả năng lãng quên một phần quá khứ. Học cách lãng quên chính là chủ đề của Chương 3.

Bạn có thể dùng phím mũi tên để lùi/sang chương. Các phím WASD cũng có chức năng tương tự như các phím mũi tên.