Nền Kinh Tế Tăng Trưởng Và Sụp Đổ Như Thế Nào

CHƯƠNG 6: CẤT VÀO KHO

Khi các khoản tiết kiệm cá của dân đảo tăng lên, việc cất giữ trở thành một vấn đề quan trọng. Trước kia người ta giữ cá trong lều, nhưng như thế quá bất tiện và thậm chí là nguy hiểm. Tệ ăn cắp cá đã trở thành một vấn đề không thể xem thường.

Ngoài ra, tuy muốn sử dụng khoản tiết kiệm dôi dư để làm giàu thông qua việc cho vay và đầu tư, hầu hết những người sở hữu tiết kiệm này không có thời gian và kiến thức để đánh giá chất lượng của những đề nghị kinh doanh người khác chào mời họ.

Nắm bắt được cơ hội làm ăn này, một người tên Max Goodbank quyết định tung ra một dịch vụ mang tính cách mạng. Sau bao năm tự mình canh chừng số cá tiết kiệm được tại nhà, Max nhận ra cần phải có một cách cất giữ tốt hơn với số cá tiết kiệm này. Và sau khi thấy nhiều bạn bè bị lừa đảo khi cho người khác vay cá, anh ta hiểu rằng đa số mọi người cần được giúp đỡ trong việc quyết định cách thức cho vay khoản tiết kiệm của họ. Với những suy nghĩ đó, anh ta xây một cái kho với điều hòa nhiệt độ để tích trữ cá, kho này được những gã “hầm hố” nhất trên đảo canh gác! “Ngân hàng cá” này sẽ cất giữ toàn bộ số cá tiết kiệm trên đảo, giải quyết rốt ráo vấn đề ăn trộm cá. Tuy nhiên, đây mới chỉ là điểm khởi đầu….

Là một doanh nhân khởi nghiệp điển hình, Max hiểu rằng nếu chỉ làm việc giữ hộ cá cho người khác và thu phí, tiền lời thu được sẽ chẳng đáng là bao. Hiểu được giá trị của các khoản tiết kiệm, anh ta cũng biết rằng mình sẽ làm tốt hơn người khác trong việc cho vay. Vốn giỏi toán, Max luôn biết cách đánh giá các kế hoạch kinh doanh và cấu trúc các khoản cho vay công bằng và hợp lý.

Thế là, Max cho vay cá, rồi dùng số cá kiếm được (lãi vay – ND) để trả lãi cho người gửi cá và trả lương cho các nhân viên bảo vệ. Phần chênh lệch còn lại sẽ là lợi nhuận cho anh ta!

Và như thế, Ngân hàng Tiết kiệm và Cho vay Goodbank đã ra đời!

Cũng như Able và Duffy, thoạt tiên Max chỉ lo làm giàu cho chính bản thân mình. Nhưng với hành động đó, anh ta giúp giải quyết các vấn đề gai góc của hòn đảo, bao gồm tiết kiệm, tín dụng và trộm cắp.

Giờ đây, những người tiết kiệm bằng cách tiêu dùng dưới mức sẽ ủy thác trách nhiệm đầu tư cho ngân hàng Goodbank bằng cách gửi cá tiết kiệm vào ngân hàng này.

Những ai cần vay để tài trợ cho các dự án tư liệu sản xuất nay chỉ cần liên hệ với ông chủ ngân hàng Goodbank, thay vì phải gặp ai đó có dư cá!

Để kế hoạch này có thể hoạt động, Max ngay lập tức phải đảm bảo một số điều kiện sau đây. Một là hoạt động cho vay của ngân hàng phải có lời, điều này có nghĩa anh ta phải hết sức cẩn trọng khi đánh giá người đi vay, khi thu lãi vay, khi siết nợ (tịch biên tài sản thế chấp khi bên đi vay không trả được nợ). Hai là, anh ta phải làm vui lòng những người gửi cá thông qua việc đều đặn trả lãi huy động cá. Cuối cùng, anh ta phải làm sao để thu hút nhiều người đi vay hơn để duy trì vòng quay vốn này. Nếu thất bại, anh ta sẽ thất nghiệp và mất toàn bộ khoản đầu tư của mình.

Đương nhiên, với khả năng chuyên môn hóa cao trong việc cho vay hiệu quả và sinh lời, Max trở thành chuyên gia hàng đầu trên đảo về kinh-tế-học-cá (fish economics). Trong khi những người cho vay kém chuyên môn hơn thường bị ảnh hưởng bởi những yếu tố như lịch sử cá nhân, quan hệ gia đình, cảm tính v.v…, thì với ngân hàng Goodbank mọi chuyện chỉ được nhìn nhận dưới góc độ tiền bạc, hay tại hòn đảo này là vây cá và vảy cá.

Lãi suất

Do sự giàu có của bản thân gắn liền với thành bại của ngân hàng, Max ở vào một vị thế lý tưởng để quyết định các mức lãi suất huy động và cho vay cá.

Về phía cho vay, anh ta chào lãi suất thấp nhất cho người đi vay an toàn nhất (tức là những ai có khả năng trả nợ cao nhất). Với những người đi vay rủi ro hơn, anh ta tính lãi suất cao hơn để bù đắp cho rủi ro gia tăng này.

Lãi suất cho vay sẽ quyết định lãi suất áp dụng cho người gửi cá tiết kiệm, những người nhận tiền lãi theo một thang đối chiếu tương tự. Các khoản cá gửi tiết kiệm với kỳ hạn dài làm giảm rủi ro thiếu cá của ngân hàng, do đó người gửi sẽ hưởng lãi suất cao. Những người không thể cam kết gửi cá trong một thời gian dài chỉ nhận được mức lãi suất thấp hơn.

Dù ngân hàng Goodbank quy định lãi suất, toàn bộ cơ chế lãi suất dao động theo những điều kiện thị trường, đa phần nằm ngoài tầm kiểm soát của Goodbank.

Đôi khi sự gia tăng năng suất làm khoản tiết kiệm của hòn đảo tăng mạnh. Khi kho chứa cá gửi tiết kiệm của ngân hàng đã đầy tới nóc, ngân hàng sẵn lòng giảm lãi suất cho vay. Lý do là khi đó, một cách tương đối, các khoản mất mát (nếu bị xù nợ – ND) sẽ dễ chấp nhận hơn, và nền kinh tế đang “khỏe mạnh” và cung cấp nguồn tiết kiệm sẽ là môi trường thuận lợi cho các dự án kinh doanh mới.

Do không cần huy động thêm, cùng với lãi suất cho vay hạ, lãi suất huy động cũng giảm theo, và điều này không khuyến khích người ta tiết kiệm nữa.

Khi tiết kiệm đi xuống (điều này là nguy hiểm cho nền kinh tế), các yếu tố đối lập sẽ phát huy tác dụng để thúc đẩy tiết kiệm trở lại, từ đó lại làm đầy kho cá của ngân hàng trong câu chuyện của chúng ta.

Khi có ít cá gửi tiết kiệm, ngân hàng Goodbank phải thận trọng hơn với các khoản cho vay. Do nguồn dự trữ mỏng, việc khách hàng không trả được nợ vay có thể có ảnh hưởng trầm trọng hơn. Để bù đắp cho rủi ro đang gia tăng, ông chủ Max phải tăng lãi suất cho vay, đồng thời cũng tăng lãi suất huy động để khuyến khích tiết kiệm nhiều hơn.

Lãi suất tăng sẽ làm nản lòng người đi vay và làm chậm nhịp độ tăng trưởng kinh doanh của hòn đảo. Nhưng nó cũng lại khuyến khích tiết kiệm. Cuối cùng thì nguồn huy động của ngân hàng một lần nữa lại tăng, và lãi suất lại quay đầu đi xuống, theo những phân tích trong phần trên.

Ngoài ra, tỷ lệ tiết kiệm thấp cho thấy người ta thích tiêu dùng ngay lập tức hơn. Kết quả là việc đầu tư dài hạn vào tư liệu sản xuất để sản xuất ra hàng hóa cho tiêu dùng trong tương lai sẽ không được khuyến khích.

Cơ chế lãi suất đều đặn mang tính chu kỳ trên đây – vận hành theo kỳ vọng tối đa hóa lợi nhuận trên các khoản tiết kiệm, nỗi sợ mất vốn vào những dự án kinh doanh rủi ro, và sở thích về thời điểm tiêu dùng của từng cá nhân – sẽ tạo ra mức lãi suất làm ổn định thị trường.

Quan trọng nhất là độ an toàn và tiện lợi của ngân hàng khuyến khích người ta tiết kiệm. Việc trì hoãn tiêu dùng sẽ tạo điều kiện tài trợ cho các dự án cung cấp tư liệu sản xuất khác, những dự án này sẽ nâng cao sản xuất trong tương lai, nâng cao mức sống của mọi người.

Dưới sự điều hành thận trọng và khôn ngoan của Ngài Goodbank, hoạt động tiết kiệm và thương mại của hòn đảo tiếp tục tăng trưởng.

Đầu tư mang tính rủi ro cao

Do nhu cầu liên tục phải trả lãi cho những người gửi cá, Ngài Goodbank có xu hướng tránh xa những khoản cho vay nào có khả năng “xù nợ” cao. Anh ta từ chối việc đánh cược những khoản tiết kiệm của dân đảo vào các khoản cho vay để đi nghỉ, vay tiêu dùng, hay những dự án vay “đếm cua trong lỗ” – hứa hẹn rất nhiều song những căn cứ thực tiễn về kết quả sẽ mang lại chẳng có là bao.

Tuy nhiên, một số người gửi tiết kiệm lại vẫn muốn chấp nhận rủi ro cao hơn để có lợi nhuận cao hơn. Đôi khi có những dự án rất hấp dẫn, nhưng lại quá rủi ro nên ngân hàng không tài trợ được.

Chẳng hạn, hãng hàng không Sling-Flight Airways có một ý tưởng có thể cách mạng hóa việc di chuyển giữa các hòn đảo trong vùng.

Nhưng Goodbank, đúng với bản chất của anh ta, từ chối cho vay dự án nhiều rủi ro này.

Tuy nhiên điều đó không có nghĩa là những người đứng đằng sau Sling-Flight đã hết cách.

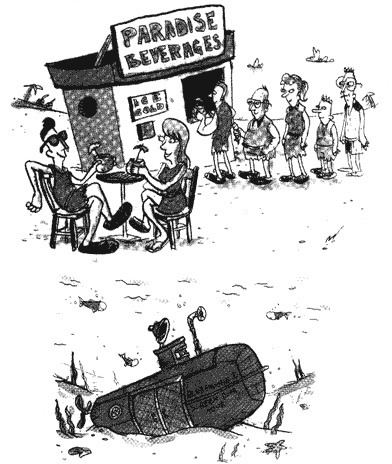

Một quỹ đầu tư mới xuất hiện, điều hành bởi Manny Fund – một đại gia thích khoa trương trong lĩnh vực cá. Manny thu thập cá của những người có nguồn cá tiết kiệm song không hài lòng với mức lãi suất khiêm tốn mà Goodbank chào. Rồi với số cá “huy động” được nói trên, anh ta chấp nhận rủi ro để đầu tư vào những dự án mạo hiểm.

Một số dự án trong số đó thực sự thành công, như công ty nước giải khát Thiên Đường.

Nhưng cũng có những dự án thất bại, như Công ty du lịch dưới nước Blubmarine.

Như thế, trong khi Goodbank tiếp tục tài trợ cho việc tăng trưởng tư liệu sản xuất thông qua những hình thức đầu tư cẩn trọng, Manny Fund trở thành lựa chọn của những người chấp nhận rủi ro cao hơn.

ĐIỀU CÒN ĐỌNG LẠI

Ngoài việc làm méo mó thị trường tín dụng bằng cách thông qua những luật lệ ưu đãi cho một số loại hình cho vay và người đi vay nhất định, Chính phủ còn tác động lên dòng chảy tín dụng bằng một cách căn bản hơn: kiểm soát lãi suất. Trong gần 100 năm, Hệ thống Dự trữ Liên bang (về lý thuyết đây là một ngân hàng sở hữu tư nhân, nhưng thực tế nó là cánh tay nối dài của Bộ Tài chính Mỹ) đã xác định mức lãi suất cơ bản, làm cơ sở cho toàn bộ hệ thống lãi suất.

Với việc tăng hay giảm lãi suất Fed funds 4, Hệ thống Dự trữ Liên bang (Fed) không quy định mức lãi suất cụ thể khi một ngân hàng nào đó cho vay ra, nhưng họ thực sự tác động tới toàn bộ thị trường. Các ngân hàng luôn áp dụng lãi suất cho vay cao hơn đối với khách hàng, so với khi họ vay tiền từ Fed. Cho nên, khi Fed tăng hay giảm lãi suất, cá nhân và doanh nghiệp sẽ phải chịu mức lãi suất khi đi vay cao hơn hay thấp xuống.

Fed được trao thẩm quyền này để giúp nền kinh tế vận hành ổn định trong cả những giai đoạn tốt đẹp cũng như khó khăn, về lý thuyết, trí tuệ tập thể của các nhà kinh tế tại Fed sẽ giúp nền kinh tế luôn đi đúng hướng, qua việc quyết định lãi suất tối ưu vào bất kỳ thời điểm nào một cách kịp thời.

Ví dụ, Fed có thể vực dậy nền kinh tế đang suy thoái bằng cách giảm lãi suất đến mức các doanh nghiệp và người tiêu dùng cảm thấy muốn vay tiền! Trong thời kỳ kinh tế phát triển, khi sự tự tin thái quá thường dẫn đến những hành động ngu ngốc trong kinh doanh, Fed sẽ hành động ngược lại, tăng lãi suất đến mức nào đó sao cho những người đi vay phải cân nhắc cẩn thận trước khi vay tiền từ ngân hàng.

Nhưng hệ thống này có hai khiếm khuyết cực kỳ lớn.

Thứ nhất, người ta đã giả định rằng một nhóm nhỏ vài chuyên gia ở Fed có thể đưa ra những quyết định tốt hơn hàng triệu cá nhân ngoài xã hội, với những quyết định của riêng từng người (cũng được gọi là “thị trường”) về mức lãi suất phù hợp. Nhưng, như người ta từng nói, Fed chẳng có quyền lợi liên quan gì ở đây cả! Fed không huy động tiết kiệm, mà cũng chẳng chịu thiệt thòi gì khi các khoản cho vay trên thị trường trở nên xấu đi. Các cá nhân tiết kiệm tiền, còn lợi nhuận của ngân hàng phụ thuộc vào sự quản lý khôn ngoan khoản tiết kiệm đó. Không có mối liên hệ này, việc cho vay chắc chắn không hiệu quả.

Hai là, các quyết định của Fed thường bị ảnh hưởng bởi những xét đoán về chính trị hơn là về kinh tế. Vì lãi suất thấp có xu hướng làm cho nền kinh tế trông bên ngoài dường như tốt hơn, giảm chi phí trả lãi cho vay mua nhà (thế chấp bằng chính căn nhà được mua) và các khoản vay khác, đồng thời giúp các định chế tài chính kiếm thêm lợi nhuận, luôn có rất nhiều người mong muốn giảm lãi suất. Các vị Tổng thống Hoa Kỳ muốn tái đắc cử luôn kêu gọi giảm lãi suất, gây sức ép với Fed để giúp họ làm điều đó. Về phía mình, các nhà làm chính sách tại Fed cũng thích được xã hội nhìn nhận như những người tốt sẵn lòng giúp đỡ nền kinh tế, chứ không phải như những lão Scrooge 5 bủn xỉn keo kiệt, kéo nền kinh tế vào suy thoái.

Trong khi đó, các thành viên khác của xã hội, những người ủng hộ lãi suất cao, chủ yếu là những ai có khoản tiết kiệm, thì lại không có những nhóm có cùng chung lợi ích được tổ chức tốt. Tiếng nói của họ không bao giờ được quan tâm. Kết quả là có sự đồng thuận cao trong việc duy trì lãi suất quá thấp hơn là để nó quá cao. Xin các bạn nhớ cho rằng lãi suất thấp sẽ khuyến khích vay mượn và hạn chế tiết kiệm. Không có gì ngạc nhiên khi Hoa Kỳ đã chuyển từ một quốc gia của những người tiết kiệm thành một quốc gia của những người đi vay nợ!

Ngoài ra, lãi suất quá thấp so với nguồn cung tiết kiệm đưa ra những tín hiệu sai lầm cho người đi vay về sức khỏe của nền kinh tế cũng như hiệu quả của các khoản đầu tư. Vì tiêu dùng không thực sự bị trì hoãn (như trong trường hợp lãi suất giảm do những lực lượng thị trường), các khoản đầu tư vào tư liệu sản xuất để thỏa mãn tiêu dùng tương lai sẽ ít có khả năng thành công. Kết quả cuối cùng là những đợt bong bóng giả tạo, tiếp theo là bong bóng vỡ tan, như đã xảy ra với chứng khoán và bất động sản tại Hoa Kỳ trong những năm gần đây.

Bạn có thể dùng phím mũi tên để lùi/sang chương. Các phím WASD cũng có chức năng tương tự như các phím mũi tên.