Cú Hích - Cuốn Sách Tạo Nên Sự Khác Biệt

Chương 2: Chống Lại Cám Dỗ

Cám dỗ

Cách đây vài năm, Thaler tổ chức một bữa ăn tối với khách mời là các nhà kinh tế học trẻ tuổi. Ông mang ra một đĩa hạt điều lớn để họ nhấm nháp với chai rượu vang đầu tiên. Chỉ trong vài phút, đĩa hạt điều vơi đi rất nhanh và thực khách có thể mất khẩu vị khi thưởng thức các món chính sau đó. Thấy vậy, nhân lúc các vị khách đi tham quan các phòng trong nhà, Thaler cầm đĩa hạt điều đưa trả về nhà bếp.

Khi ông quay lại, các vị khách mời cảm ơn ông đã mang đĩa hạt điều đi. Cuộc trò chuyện ngay lập tức chuyển sang vấn đề triết lý là làm thế nào họ có thể tiếp tục cuộc vui khi đĩa hạt điều không còn trước mặt họ. (Đến đây, có lẽ bạn đã nhận ra Quy tắc ngón tay cái được đề cập trong Chương 1). Trong kinh tế học (và cả trong đời thường), có một quy luật rất căn bản là bạn không bao giờ rơi vào hoàn cảnh xấu hơn nếu có nhiều lựa chọn hơn, vì bạn luôn luôn có thể lật lại mọi vấn đề. Trước khi Thaler cất đĩa hạt điều, các vị khách của ông có quyền chọn ăn hay không ăn, nhưng bây giờ thì không. Trong lãnh địa của Econ, điều này đi ngược lại quy luật hạnh phúc qua lựa chọn!

Để hiểu được ví dụ này, hãy xem các ưu tiên của nhóm thực khách tiến triển như thế nào theo thời gian. Vào lúc 7 giờ 15 tối, ngay trước khi Thaler mang đĩa hạt điều đi, các vị khách có ba lựa chọn: ăn hạt điều; ăn hết số hạt điều; và không ăn thêm hạt nào cả. Lựa chọn đầu tiên của họ là chỉ ăn thêm một ít hạt điều và sau đó là không ăn nữa. Lựa chọn kém nhất là chén sạch tất cả hạt điều trong đĩa, vì việc đó sẽ làm hỏng sự ngon miệng của họ trong toàn bữa tiệc. Nhưng vào lúc 7 giờ 30, nếu hạt điều vẫn còn trong đĩa thì có lẽ họ đã ăn hết nhẵn, và như thế là họ đang tiến đến dần lựa chọn ít được ưa thích nhất. Tại sao họ thay đổi ý định chỉ trong vòng 15 phút? Hay thực sự chúng ta muốn nói rằng nhóm thực khách nọ đã đổi ý?

Nói theo ngôn ngữ kinh tế học, nhóm này đang thể hiện hành vi gọi là sự không nhất quán linh hoạt(6). Đầu tiên, người ta thích A hơn B, nhưng sau đó họ lại chọn B thay vì A. Chúng ta có thể nhìn thấy sự không nhất quán linh hoạt trong nhiều hoàn cảnh khác nhau. Vào sáng thứ Bảy, nhiều người nói rằng họ thích tập thể dục hơn là xem ti-vi, nhưng khi chiều đến, họ nhận ra rằng mình đang nằm trên trường kỷ ở nhà xem bóng đá trên truyền hình. Làm sao chúng ta có thể hiểu được những hành vi như thế?

Có hai yếu tố cần được giới thiệu để làm rõ hiện tượng đĩa hạt điều, đó là: sự cám dỗ và tính lơ đễnh. Con người nói chung rất cảnh giác trước những sự cám dỗ, ít nhất là từ thời Adam và Eva, nhưng vì mục đích hiểu rõ giá trị của những cú hích, khái niệm đó cần có sự khảo sát kỹ lưỡng. Như thế nào được gọi là “cám dỗ”?

Nói như Potter Stewart, thẩm phán Tòa án Tối cao Hoa Kỳ, về phim ảnh đồi trụy: “Tôi chỉ biết nó tồn tại khi tôi nhìn thấy nó”, người ta dễ dàng nhận ra cám dỗ hơn là định nghĩa nó. Định nghĩa ưa thích của chúng tôi đòi hỏi bạn phải thừa nhận trạng thái thức tỉnh của con người thay đổi theo thời gian. Để đơn giản hóa vấn đề, chúng ta hãy xem xét hai thái cực này: nóng và lạnh. Khi Sally đói cồn cào và hương thơm thức ăn bốc lên từ nhà bếp, chúng ta có thể nói rằng cô ấy đang trong trạng thái “nóng”. Vào thứ Ba, khi Sally đang vẩn vơ nghĩ về lượng hạt điều cô nên nhấm nháp trước bữa ăn tối thứ Bảy, đó là lúc cô ấy đang trong trạng thái “lạnh”. Vậy “cám dỗ” là khi chúng ta tiêu thụ một món nào đó lúc nó còn “nóng”, chứ không phải lúc nó đã “lạnh” đi. Tuy nhiên, điều này không có nghĩa là những quyết định được thực hiện trong trạng thái “lạnh” sẽ luôn luôn tốt hơn. Ví dụ, thỉnh thoảng chúng ta cần “nóng” để vượt qua nỗi sợ về những thứ mới mẻ. Đôi khi món tráng miệng rất ngon và chúng ta cố hết sức để được thưởng thức nó. Cũng có lúc tốt nhất là chúng ta nên yêu một ai đó. Nhưng rõ ràng với cái đầu đang “nóng”, chúng ta thường gặp rất nhiều rắc rối.

Nhiều người nhận ra rằng cám dỗ thực sự tồn tại trên đời này và họ rèn luyện từng bước để chiến thắng sự cám dỗ. Một ví dụ kinh điển là câu chuyện về Ulysses, người liều mạng đối mặt với mỹ nhân ngư và giọng hát không ai cưỡng lại được của loài cá được mệnh danh là thần tiên này. Khi còn ở trạng thái “lạnh”, Ulysses đã khôn ngoan ra lệnh cho các thủy thủ của mình dùng sáp bịt kín tai ông lại để không bị quyến rũ bởi tiếng hát của các nàng tiên cá. Ulysses cũng yêu cầu họ trói ông vào cột buồm để ông chỉ có thể nghe tiếng của chính mình chứ không vì giọng hát hút hồn mà đưa con thuyền đến gần hiểm họa. Và Ulysses đã vượt qua trở ngại đó.

Tuy nhiên, đối với nhiều người trong chúng ta, vấn đề tự chủ cần được đặt ra là vì chúng ta thường đánh giá thấp tác động của tỉnh thức. Nhà kinh tế học hành vi George Loewenstein (1996) gọi đó là “khoảng thấu cảm nóng – lạnh”. Khi ở trạng thái “nóng”, chúng ta không đánh giá cao việc các ước muốn và hành vi của mình sẽ bị thay đổi trong lúc chúng ta chịu ảnh hưởng của một cái tâm tỉnh thức. Kết quả là hành vi của chúng ta phản ánh sự ngờ nghệch trong nhận thức về các tác động mà một tình huống nào đó gây ra. Ví dụ, Tom đang ăn kiêng, nhưng nhận lời đi tiệc với bạn bè vì cho rằng mình có thể tự chủ trong phạm vi một ly rượu vang và sẽ không dùng món tráng miệng. Nhưng người bạn lại gọi thêm chai rượu thứ hai và món tráng miệng hấp dẫn cũng được mang ra, thế là mọi “cam kết” trước đó của Tom với chính mình bỗng dưng biến mất! Marilyn nghĩ rằng cô đi siêu thị mỗi khi ở đó có đợt giảm giá chỉ là để xem có món nào cô thực sự cần và đang được bán với giá rẻ hay không. Cuối cùng, cô mua được một đôi giày được giảm giá đến 70% nhưng cô đi không vừa, mà lại làm cô đau chân đến mấy ngày. Robert tự nhủ rằng anh chỉ thực hiện tình dục an toàn, nhưng rồi anh phải đấu tranh với chính mình một cách khổ sở khi đối diện cám dỗ. Những người nghiện thuốc lá, rượu bia, lười tập thể dục, vay mượn quá khả năng chi trả… cũng thường gặp vấn đề tương tự.

Các vấn đề về tự chủ bản thân có thể được soi sáng bằng suy nghĩ về hai cái tôi bán tự chủ trong một con người: một cái tôi nhìn xa trông rộng tên là “Người hoạch định” và cái tôi kia là “Kẻ thi hành”. Bạn có thể xem “Người hoạch định” là tiếng nói của tư duy phản xạ và “Kẻ thi hành” là phần chịu tác động sâu sắc bởi tư duy trực giác. “Người hoạch định” cố gắng làm việc vì sự an nguy lâu dài của bạn trước cảm giác, cái tâm không thiện và ý muốn mạnh mẽ của “Kẻ thi hành”, vốn luôn bị lôi kéo bởi những cám dỗ từ bên ngoài. Một nghiên cứu mới đây trong ngành kinh tế học thần kinh đã tìm thấy bằng chứng phù hợp với quan niệm về tính hai mặt của sự tự chủ. Trong khi một vài phần của não bộ bị cám dỗ thì những phần khác giúp chúng ta chống lại cám dỗ đó bằng cách đánh giá xem chúng ta nên hành động như thế nào. Đôi khi hai nửa bán cầu não này trở nên đối đầu nghiêm trọng với nhau – như một trận đánh mà một trong hai phải thắng.

Lựa chọn không chủ tâm

Khi dẫn ra câu chuyện thưởng thức hạt điều nói trên, chúng tôi không chỉ nói về vấn đề cám dỗ, mà chúng tôi muốn nói về hành vi không chủ tâm vừa thảo luận trong phần sức ỳ tâm lý. Trong nhiều tình huống khác nhau, người ta thường tự đặt mình vào trạng thái “lái tự động”, tức là họ không hề để tâm đến việc họ đang làm. (Tư duy trực giác hoạt động rất thoải mái trong trường hợp này). Vào một sáng thứ Bảy nào đó, chúng ta dễ thấy tự nhiên mình lại lái xe theo đúng lộ trình đi làm hàng ngày, thay vì đi theo hướng ngược lại để đến cửa hàng bách hóa. Rồi chúng ta tận hưởng ngày Chủ nhật như thường lệ với tách cà-phê sáng thơm lừng cùng mấy tờ báo mà quên mất cuộc hẹn với người bạn trước đó một giờ. Ăn là một trong những hoạt động không chủ tâm nhất mà chúng ta thường làm. Nhiều người trong chúng ta đơn giản là ăn tất cả những món được dọn ra trước mắt mình. Đó là lý do tại sao hàng đĩa hạt điều khai vị mang ra đều hết nhẵn, bất kể bữa ăn chính sau đó có bao nhiêu sơn hào hải vị.

Vài năm trước đây, Brian Wansink và các đồng nghiệp thực hiện cuộc thí nghiệm tại một rạp chiếu phim ở Chicago, trong đó những người đi xem phim được ăn bắp nổ miễn phí (được rang từ năm ngày trước và cố tình để cho thật ỉu đi). Những người tham gia không được báo trước đó là bắp cũ, nhưng họ không thích món bắp miễn phí kém chất lượng này. Họ bảo: “Bắp gì mà dai như cao su ấy!”. Trở lại thí nghiệm, một nửa số người xem phim được phát một túi bắp loại lớn và nửa còn lại một túi trung bình. Những người nhận túi lớn ăn hết 53% lượng bắp được “tặng”, dù họ bảo họ không thích. Sau buổi chiếu phim, Wansink hỏi họ có muốn ăn thêm hay không, hầu hết đều trả lời “Không! Đừng hòng lừa tôi bằng thứ này nữa nhé!”.

Với món xúp, kết quả cũng tương tự. Trong một thí nghiệm khác của Wansink (2006), những người tham gia được mời những đĩa xúp cà chua ngoại cỡ và họ có thể ăn bao nhiêu tùy thích. Đĩa xúp của họ liên tục được bơm thêm bởi một hệ thống bí mật được thiết kế dưới mặt bàn, vì thế họ có ăn nhiều bao nhiêu thì đĩa xúp vẫn cứ đầy. Nhiều người cứ ăn mãi mà không để ý rằng họ đang ăn một đĩa xúp “không đáy”. Thế đấy, những đĩa thức ăn cỡ lớn làm cho người ăn nhiều hơn. Đó là một hình thức lựa chọn và nó hoạt động như những cú hích. (Mách nước: nếu muốn giảm cân, bạn hãy ăn bằng chén nhỏ, đĩa nhỏ, mua thức ăn đựng trong túi nhỏ và đừng trữ những món khoái khẩu của bạn trong tủ lạnh).

Khi vấn đề tự chủ (hay kiềm chế) và lựa chọn vô tâm kết hợp với nhau, kết quả là sẽ có một loạt hậu quả tai hại phát sinh. Hàng triệu người Mỹ vẫn đang hút thuốc lá, dù được cảnh báo và họ cũng nhận thức rõ các hiểm họa của thuốc lá đối với sức khỏe, nhưng lạ hơn nữa là đa số họ nói rằng họ muốn bỏ thuốc. Gần hai phần ba dân Mỹ đang bị thừa cân hay béo phì. Rất nhiều người không bao giờ muốn tham gia các chương trình tiết kiệm hưu bổng của công ty họ, ngay cả khi được trợ cấp với tỉ lệ rất cao. Tất cả những điều này cho thấy, chúng ta có thể nhận được rất nhiều lợi ích từ chỉ một cú hích.

Các biện pháp tự chủ

Vì con người quan tâm đến những điểm yếu của bản thân nên họ luôn cố gắng tự hoàn thiện mình. Chúng ta viết ra những món cần mua khi đi siêu thị. Chúng ta mua đồng hồ báo thức để dậy đúng giờ. Chúng ta nhờ bạn bè can ngăn khi chúng ta ăn nhiều hay nhờ họ động viên khi chúng ta đang cố gắng cai thuốc lá. Đó chính là lúc “Nhà hoạch định” của chúng ta đang thực hiện những bước kiểm soát hành động của “Kẻ thi hành”, thường là bằng cách thay đổi các động cơ hay cám dỗ mà “Kẻ thi hành” đang đối diện.

Không may là những “Kẻ thi hành” thường khó khuất phục, thậm chí chúng còn đẩy lui mọi nỗ lực lớn nhất của “Người hoạch định”. Hãy xem ví dụ rất đơn giản nhưng đầy ý nghĩa về chiếc đồng hồ báo thức. “Người hoạch định” tỉnh táo đặt chuông báo thức lúc 6 giờ 15 sáng với mong muốn dậy sớm để có một ngày làm việc dài hơn, nhưng “Kẻ thi hành” trễ nải lại muốn hủy báo thức đó để ngủ cho đến 9 giờ. Điều này có thể dẫn đến một cuộc chiến gay gắt giữa “Nhà hoạch định” và “Kẻ thi hành”. Nhiều “Nhà hoạch định” cố ý để đồng hồ trong một phòng khác để “Kẻ thi hành” có muốn tắt báo thức cũng phải thức dậy đi sang phòng ấy. Nhưng nếu “Kẻ thi hành” sau đó lại trườn vào giường ngủ tiếp thì việc này xem như thất bại.

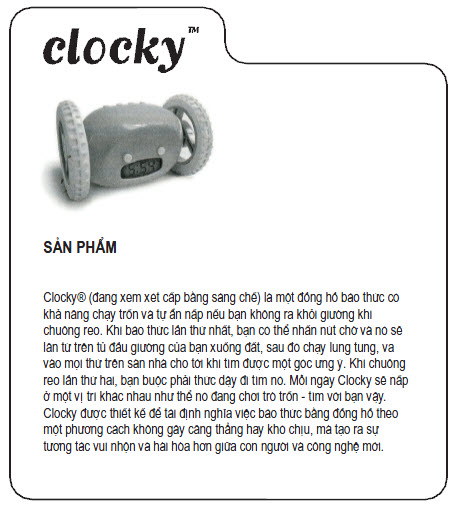

Hãy xem chiếc đồng hồ báo thức có tên là “Clocky” trong Hình 2.1. Clocky là “một đồng hồ báo thức có khả năng chạy trốn và tự ẩn nấp nếu bạn không ra khỏi giường khi chuông reo”. Với Clocky, “Nhà hoạch định” có thể cài đặt chế độ chuông nhắc lại sau vài phút để cho phép “Kẻ thi hành” có thời gian tỉnh ngủ. Khi hết thời gian chờ, Clocky sẽ “nhảy” xuống khỏi tủ đầu giường và chạy vòng quanh phòng bạn, trong khi vẫn tiếp tục phát ra những âm thanh khó chịu làm bạn không thể ngủ yên được nữa. Cách duy nhất để tắt cái của nợ ấy đi là bước ra khỏi giường để tìm nó. Lúc bấy giờ, dù ngầy ngật như cu- li ngủ ngày thì bạn cũng phải tỉnh cả người ra!

Hình 2.1: Quảng cáo Clocky (đã được sự cho phép của nanda llc.)

Những “Nhà hoạch định” luôn có rất nhiều biện pháp, mà Clocky là một trong số đó, để kiểm soát những “Kẻ thi hành” ngoan cố, nhưng đôi khi họ cũng nhờ đến sự hỗ trợ từ bên ngoài. Trong phần sau, chúng ta sẽ tìm hiểu xem cách các tổ chức công và tư có thể cung cấp những hỗ trợ đó. Thaler từng giúp một đồng nghiệp trẻ theo cách này. Số là người này, tạm gọi là David, được tuyển vào khoa của Thaler làm giảng viên với điều kiện anh phải hoàn tất chương trình tiến sĩ khoa học và lấy bằng trước khi chính thức làm việc, hoặc ít nhất hoàn thành luận văn tiến sĩ khoa học trong năm thứ nhất ở vị trí thành viên của khoa. David có rất nhiều điều kiện thuận lợi để hoàn thành luận văn của mình, kể cả các hỗ trợ tài chính. Chẳng hạn, ngay từ đầu, trường sẽ công nhận anh là giảng viên chính chứ không phải người trợ giảng, mức đóng góp vào chương trình tiết kiệm hưu bổng dành cho anh là 10%, cao hơn mức bình thường. “Nhà hoạch định” của David biết rằng anh không nên chần chừ, mà phải bắt tay ngay vào việc hoàn thành luận văn càng sớm càng tốt, nhưng “Kẻ thi hành” trong anh lại quan tâm đến nhiều dự án khác hấp dẫn hơn và luôn tìm cách trì hoãn công việc làm luận văn gian khổ (Thực hiện những ý tưởng mới thường thú vị hơn viết tới viết lui những chủ đề cũ!).

Thế rồi Thaler can thiệp bằng cách đưa ra cho David một giao kèo rằng David sẽ viết cho Thaler một loạt chi phiếu trị giá 100 đô-la mỗi tờ, được rút tiền vào ngày đầu mỗi tháng trong vòng vài tháng tiếp theo. Thaler sẽ rút tiền mặt bằng tấm chi phiếu của tháng, nếu David không nộp một chương mới của luận văn cho Thaler (tệ nhất là bằng cách nhét qua khe cửa) trước 12 giờ đêm ngày cuối tháng. Ngoài ra, Thaler được toàn quyền sử dụng số tiền trên vào một buổi tiệc và có quyền không mời David. David đã hoàn thành luận văn của mình đúng hạn trong vòng bốn tháng sau đó và chưa bao giờ trễ hẹn (dù phần lớn các chương anh chỉ nộp một vài phút trước khi hết hạn). Rõ ràng, biện pháp chế tài này có tác dụng dù phần hỗ trợ tài chính David nhận được từ chương trình hưu bổng mà trường dành cho anh lớn hơn nhiều so với con số 100 đô-la trên từng tấm chi phiếu.

Biện pháp này tỏ ra hiệu quả, bởi vì nỗi đau của David trước khả năng bị mất tiền vào tay Thaler và không được tham dự tiệc tùng cùng mọi người còn lớn hơn những hứa hẹn trừu tượng về khoản tiết kiệm hưu bổng trong một tương lai xa vời. Nhiều người bạn của Thaler bảo họ sẽ mở công ty cạnh tranh với ông bằng phương pháp chế tài này, dù Thaler chỉ ra rằng để có thể biến chuyện này thành một ngành kinh doanh, trước hết bạn phải nổi tiếng là người thật mạnh tay trong việc lấy tiền của người khác ngay trong tình thế khó khăn của họ.

Thỉnh thoảng, bạn bè có thể chấp nhận với nhau những giao kèo kiểu này. John Romalis và Dean Karlan, hai nhà kinh tế học, nhận thách đấu nhau về việc giảm cân. Thời John và Dean học nghiên cứu sinh, họ nhận ra rằng mình đang lên cân nhanh, nhất là trong giai đoạn thâm nhập thị trường lao động và thù tạc liên miên với các chủ doanh nghiệp thuê mướn lao động. Thế là họ đánh cược với nhau rằng mỗi người sẽ giảm 15kg trong vòng chín tháng. Ai thất bại sẽ phải trao cho người kia 10.000 đô-la. Giao kèo này có giá trị và cả hai đều đạt được mục tiêu của mình.

Lưu ý rằng cũng như trong trường hợp của David, giao kết của Dean và John cho thấy nếu không có khoản tiền đánh cược làm động cơ, có lẽ họ đã ăn uống tùy thích, dù họ vẫn muốn giảm cân.

Rất dễ tưởng tượng nhiều dẫn chứng khác về các biện pháp tự chủ. Ở phần sau, chúng ta sẽ nghiên cứu Stickk. com (do Karlan làm đồng sáng lập viên) là trang web đưa ra biện pháp giúp các “Nhà hoạch định” có thể kiểm soát những “Kẻ thi hành”. Trong một số tình huống, người ta muốn chính phủ giúp đỡ họ giải quyết vấn đề tự chủ. Cực đoan hơn, chính phủ có thể ra lệnh cấm một số hành vi như sử dụng các chất gây nghiện, mại dâm, và lái xe trong lúc say rượu. Những luật cấm như thế có thể được nhìn nhận như một thứ chủ nghĩa gia trưởng tự do, dù lợi ích của bên thứ ba cũng bị đe dọa. Trong một vài trường hợp khác, cá nhân có thể muốn nhà nước giữ vị trí ít xâm phạm tự do hơn. Chẳng hạn, những người hút thuốc lá có thể hưởng lợi từ thuế thuốc lá, vốn không khuyến khích người dân tiêu thụ nhưng cũng không cấm sử dụng thuốc lá. Ngoài ra, một vài bang của Hoa Kỳ đã tìm cách giúp những người đánh bạc bằng cách tạo ra một cơ chế, qua đó họ có thể tự ghi tên mình vào danh sách những người bị cấm lai vãng đến các sòng bạc (bạn có thể xem chi tiết ở Chương 13). Vì không ai được yêu cầu phải đăng ký và vì việc từ chối thực hiện các hành vi đó gần như không tốn kém gì, nên phương pháp này có thể được sử dụng một cách tự do đúng theo ý nghĩa của từ này.

Một ví dụ khá hay về sự can thiệp của chính phủ đối với vấn đề tự chủ là quy định về tiết kiệm điện chiếu sáng trong mùa hè (hay gọi tắt là quy định giờ mùa hè). Các khảo sát cho thấy đa số những người được hỏi đều cho rằng đây là một ý tưởng hay, trước hết vì người dân có thêm một giờ “dôi dư” vào buổi tối hôm đó. Tất nhiên, số lượng giờ có ánh sáng mặt trời trong một ngày nào đó là cố định và việc vặn đồng hồ đi trước một giờ cũng không làm tăng số lượng giờ ban ngày. Chỉ có một thay đổi duy nhất là thay vì nói 6 giờ sáng, người ta nói 7 giờ sáng và họ phải thức dậy sớm hơn một giờ. Như vậy, cùng với việc “có thêm” thời gian để xem một trận bóng vào buổi tối, chúng ta còn tiết kiệm được năng lượng. Quay lại lịch sử, ý tưởng này khởi nguồn từ Benjamin Franklin trong thời gian ông làm người đại diện của Hoa Kỳ tại Paris. Là một người nổi tiếng tiết kiệm, ông đã tính ra là có thể tiết kiệm hàng ngàn cân nến nhờ ý tưởng đó. Tuy nhiên, sáng kiến này đã không được áp dụng cho đến Thế chiến thứ I.

Trong nhiều trường hợp, thị trường có thể cung cấp nhiều dịch vụ hỗ trợ cho vấn đề tự chủ mà không cần đến sự giúp đỡ của nhà nước. Các công ty có thể kiếm rất nhiều tiền qua việc cung cấp dịch vụ gia tăng sức mạnh cho các “Nhà hoạch định” trong cuộc chiến với những “Kẻ thi hành”, và họ thường gặt hái nhiều kết quả xuất sắc. Một ví dụ thú vị nữa là về định chế dịch vụ tài chính đặc biệt từng được sử dụng rất phổ biến tại Mỹ: Câu lạc bộ tiết kiệm Giáng sinh. Định chế này hoạt động như sau: vào tháng Mười một (dịp Lễ Tạ ơn), người tham gia (khách hàng) mở tài khoản tại một ngân hàng nơi họ sinh sống và cam kết mỗi tuần sẽ bỏ vào tài khoản một số tiền nhất định (10 đô-la chẳng hạn) và không được rút ra trong suốt 12 tháng sau đó. Lãi suất cho khoản tiền gửi này gần như là 0%. Cho đến kỳ Giáng sinh năm sau và ngay trước kỳ mua sắm Giáng sinh và năm mới, toàn bộ số tiền trên sẽ được rút ra.

Hãy nghĩ về Câu lạc bộ Giáng sinh theo quan điểm kinh tế học. Đó là một tài khoản không có tính thanh khoản (bạn không thể rút tiền của mình trong vòng một năm), chi phí nghiệp vụ cao (bạn phải ký quỹ tiền vào tài khoản hàng tuần), và hầu như không có lợi nhuận gì (lãi suất gần bằng 0). Rõ ràng xét trên phương diện kinh tế, một định chế như vậy khó mà tồn tại, nhưng thực tế các Câu lạc bộ Giáng sinh được hình thành khắp mọi nơi trên đất Mỹ và hàng tỉ đô-la đã được huy động theo phương thức trên. Nếu nhận ra rằng chúng ta đang nói về Con người, chứ không phải về Econ, thì không khó để giải thích hiện tượng nở rộ của các Câu lạc bộ Giáng sinh. Các gia đình thiếu hụt tiền bạc để chi tiêu trong mùa Giáng sinh sẽ có cách giải quyết vấn đề trong năm tới bằng cách cam kết gia nhập một Câu lạc bộ Giáng sinh địa phương. Sự bất tiện trong việc nộp tiền hàng tuần vào tài khoản và khoản lỗ do phải chịu lãi suất gần bằng 0 thực ra không đáng kể so với sự chắc chắn có được một khoản tiền lớn để mua sắm trong mùa Giáng sinh năm sau. Ở đây, việc không được rút tiền trong năm chính là điểm mấu chốt của biện pháp này. Thực ra, các Câu lạc bộ Giáng sinh, xét trên nhiều khía cạnh, là bản sao của người lớn từ những chú heo đất tiết kiệm của trẻ con, nhưng được thiết kế sao cho việc bỏ tiền vào dễ hơn rút tiền ra.

Trong khi các Câu lạc bộ Giáng sinh vẫn đang tồn tại thì sự ra đời của thẻ tín dụng làm cho định chế xưa cũ này trở nên không còn cần thiết nữa đối với hầu hết các gia đình. Vì chuyện mua sắm cuối năm ngày nay có thể được các nhà tín dụng tài trợ nên họ không còn thấy bức thiết phải tiết kiệm từ trước đó cả năm. Dĩ nhiên, điều này không nói lên rằng thẻ tín dụng và mọi mặt phải – trái của nó đều tốt hơn. Gửi tiết kiệm với lãi suất bằng 0 và không được rút trước hạn cam kết xem ra là một việc làm ngu ngốc, và rõ ràng là tệ hơn đem tiền gửi tiết kiệm thông thường để hưởng lãi hàng tháng. Nhưng thà hưởng lãi suất 0% còn tốt hơn trả 18% hoặc cao hơn nữa cho các khoản vay chi tiêu qua thẻ tín dụng!

Cuộc chiến giữa thẻ tín dụng và các Câu lạc bộ Giáng sinh là một minh họa xác đáng cho một quan điểm phổ biến hơn nữa mà chúng tôi sẽ sớm đề cập trở lại. Thị trường cung cấp những phương tiện tài chính mạnh mẽ cho các công ty để phục vụ người tiêu dùng, và các công ty sẽ cạnh tranh với nhau trong việc đáp ứng nhu cầu thị trường, bất kể các nhu cầu đó có đại diện cho những lựa chọn khôn ngoan nhất hay không. Một công ty nào đó có thể sáng chế ra công cụ kiểm soát sự tự chủ một cách thông minh, giống hình thức Câu lạc bộ Giáng sinh, nhưng công ty ấy không thể ngăn cản các công ty khác cung cấp các khoản tiền cho khách hàng chi tiêu trước và thanh toán sau. Thẻ tín dụng và các Câu lạc bộ Giáng sinh cạnh tranh nhau và thực ra cả hai đều vận hành thông qua một định chế giống nhau là ngân hàng. Sự cạnh tranh giúp giá cả giảm xuống, nhưng không phải lúc nào cũng mang lại những kết quả tốt đẹp cho người tiêu dùng.

Ngay cả khi chúng ta đang cân nhắc những lựa chọn tốt nhất, thị trường cạnh tranh đã có cách bắt chúng ta phải vượt qua rào cản cuối cùng trước những lựa chọn tệ hại nhất. Tại Phi trường O’Hare ở Chicago, có hai nhà cung cấp thức ăn cạnh tranh nhau từ hai quầy đối diện nhau. Một bên bán trái cây, sữa chua và các loại thực phẩm có lợi cho sức khỏe. Bên kia bán những chiếc bánh nướng thơm lừng, béo ngậy “đầy tội lỗi”, cung cấp tới 730 ca-lo và 24 gam chất béo. “Nhà hoạch định” của bạn có thể thiết lập ngay cơ chế bảo vệ bằng trái cây và sữa chua, nhưng những cái bánh nướng đầy ma lực kia đang tỏa ra một thứ mùi hương quyến rũ ngay trước mũi bạn. Bạn nghĩ bên nào luôn có một đoàn người xếp hàng rồng rắn?

Kế toán tâm lý

Đồng hồ báo thức và các Câu lạc bộ Giáng sinh là những phương tiện bên ngoài người ta sử dụng để giải quyết các vấn đề về tính tự chủ hay kiềm chế trước cám dỗ. Một cách khác là giải quyết vấn đề từ bên trong, hay còn gọi là kế toán tâm lý.

Kế toán tâm lý là một phương pháp mà các gia đình sử dụng để đánh giá, điều chỉnh và thực hiện kế hoạch chi tiêu của họ. Hầu như tất cả chúng ta đều sử dụng kế toán tâm lý trong cuộc sống hàng ngày, bất kể chúng ta có để ý đến điều này hay không.

Khái niệm này được minh họa một cách xuất sắc qua cuộc trao đổi giữa hai diễn viên Gene Hackman và Dustin Hoffman trong một siêu phẩm của Hollywood. Hackman và Hoffman là hai người bạn thuở hàn vi trong những ngày đầu họ mới tham gia điện ảnh. Hackman kể lại rằng một lần ông đến chơi nhà Hoffman; chủ nhà hỏi mượn ông một món tiền và Hackman đồng ý. Nhưng sau đó, khi cả hai vào bếp nhà Hoffman, Hackman nhìn thấy trên kệ bếp là mấy cái lọ được xếp ngay ngắn và lọ nào cũng có tiền. Một lọ được dán nhãn “tiền nhà”, lọ khác là “sinh hoạt phí”… Hackman ngạc nhiên hỏi nếu Hoffman đã có nhiều tiền như vậy thì còn hỏi vay làm gì, Hoffman liền chỉ vào lọ “thực phẩm”. Cái lọ này… trống rỗng.

Theo kinh tế học (hay đơn giản là theo suy luận lô- gic), tiền bạc là “có thể thay thế được” cho nhau, nghĩa là có hay không có nhãn thì nó vẫn là tiền. 20 đô-la trong lọ “tiền nhà” có thể mua một lượng thức ăn trị giá 20 đô- la. Tuy nhiên, những người chủ gia đình không nghĩ thế.

Họ chấp nhận một phương pháp kế toán tâm lý và tuân thủ nghiêm ngặt để không vi phạm tính có thể thay thế của tiền bạc, cũng giống như các tổ chức vẫn làm với mục đích kiểm soát chi phí. Hầu hết các tổ chức đều hoạch định ngân sách cho những hoạt động khác nhau. Những ai từng làm việc trong các công ty đều hiểu cảm giác thất vọng những khi họ muốn mua sắm một tài sản quan trọng, nhưng khoản ngân sách tương ứng đã bị xuất toán. Sự thật là có một khoản tiền chưa sử dụng nằm trong một tài khoản khác, nhưng nó được xem là không có mối quan hệ nào với khoản chi cho tài sản nọ.

Ở tầm gia đình, các vi phạm về tính chuyển đổi mục đích sử dụng của tiền bạc xảy ra khá thường xuyên. Một giáo sư tài chính đã nêu ra một trong những ví dụ sáng tạo nhất về kế toán tâm lý. Cứ vào đầu mỗi năm mới, ông hoạch định một khoản tiền (khoảng 2.000 đô-la) để dành mua quà tặng cho Hội từ thiện United Way. Nếu trong năm ông bị thâm hụt chi tiêu, do phải đóng tiền phạt giao thông chẳng hạn, trong thâm tâm ông sẽ trừ vào khoản quà tặng dành cho United Way (Có thể bạn cho rằng làm như thế thì khác nào khoản tiền ông ấy dự định tặng cho United Way bị cắt xén đi. Không phải thế, vị giáo sư phải bảo đảm rằng ngân sách quà tặng được tính toán dư dả một chút để trang trải cho những rủi ro có thể xảy ra trong năm). Cách này giúp ông cảm thấy “được bảo hiểm” trước rủi ro xảy ra những thiếu hụt nhỏ trong ngân sách cá nhân.

Bạn cũng có thể nhìn thấy phép kế toán tâm lý ở một tay chơi bài may mắn. Nếu thắng được một ít tiền vào đầu cuộc chơi, anh ta sẽ cất khoản tiền ấy vào một túi khác, chứ không nhập chung với khoản tiền anh ta mang đến ban đầu. Thậm chí đó là nguyên tắc bất di bất dịch của các tay cờ bạc. Tiền thắng cược được gọi theo ngôn ngữ cá cược là “tiền nhà cái”. Chơi bằng tiền thắng cược được gọi là “chơi bằng tiền nhà cái” vì theo một nghĩa nào đó, khoản tiền này khác với khoản tiền vốn của bạn. Có nhiều bằng chứng cho thấy người ta thường thích đánh cá bằng tiền thắng cược hơn.

Tâm lý này cũng ảnh hưởng đến những người không có tính cờ bạc. Khi nhận lại vốn cộng với lãi từ các khoản đầu tư, người ta thường muốn tận dụng những cơ hội lớn với khoản tiền mà họ đã “thắng” được. Ví dụ, kế toán tâm lý từng góp phần làm tăng mạnh giá cổ phiếu trong những năm 90, khi các nhà đầu tư liên tục bỏ thêm tiền vào các thương vụ đầy rủi ro với ý nghĩ rằng họ sẽ thu về lợi nhuận cao như những năm trước đó. Tương tự, người ta thường mạnh tay chi xài cho những khoản mua sắm xa xỉ khi họ bỗng dưng nhận được một khoản “trời cho”, mà không lấy từ những khoản tiền họ tích cóp suốt nhiều năm ròng, dù những khoản này vẫn đủ để họ mua những thứ họ muốn.

Kế toán tâm lý chính xác có ý nghĩa quan trọng như thế vì các tài khoản được xem là không thể thay thế lẫn nhau được. Thật vậy, các lọ tiền tiết kiệm trong nhà bếp của Dustin Hoffman (và của thế hệ cha mẹ ông ấy) ngày nay gần như đã biến mất hoàn toàn. Tuy nhiên, nhiều gia đình vẫn đang thiết kế những tài khoản riêng cho nhiều mục đích sử dụng khác nhau: chi phí học hành của con cái, những chuyến nghỉ mát, tiền hưu… Trong nhiều trường hợp, chúng được đưa vào những tài khoản hoàn toàn khác nhau, và không giống với những tài khoản kế toán mà chúng ta thường ghi vào sổ cái. Tính bất khả xâm phạm của những tài khoản này có thể dẫn tới hành vi có vẻ kỳ cục, như thường xuyên vay mượn tiền bạc ở những mức lãi suất rất khác nhau. David Gross và Nick Souleles (2002) nhận ra rằng một gia đình tiêu biểu trong mẫu khảo sát của họ trung bình có hơn 5.000 đô-la tài sản có tính thanh khoản cao (thường nằm trong các tài khoản tiết kiệm có mức thu nhập dưới 5% một năm) và gần 3.000 đô-la số dư trong thẻ tín dụng (phải chịu lãi suất ít nhất 18% một năm). Sử dụng tiền tiết kiệm để trả những khoản nợ từ thẻ tín dụng được các nhà kinh tế học gọi là “cơ hội chứng khoán”, tức là mua giá thấp và bán giá cao, nhưng hầu hết các gia đình đều quên tận dụng cơ hội này.

Dù vậy, ngay đối với các Câu lạc bộ Giáng sinh, hành vi này không đến nỗi ngốc nghếch như mọi người có thể nghĩ. Nhiều người chỉ vay mượn trong giới hạn mà họ tự đặt ra đối với thẻ tín dụng của mình. Rằng nếu họ trả hết các khoản nợ trên thẻ tín dụng bằng tiền tiết kiệm, sớm muộn họ sẽ lại chi tiêu đụng trần hạn mức tín dụng. (Các công ty cung cấp tín dụng hiểu rất rõ điều này và họ thường nâng mức tín dụng cho những khách hàng thường chi xài vượt hạn mức, miễn là họ không lỡ hẹn thanh toán tiền lãi hàng tháng). Vì thế, giữ tiền trong những tài khoản riêng biệt là một biện pháp tự kiểm soát chi tiêu tốn kém, cũng như các Câu lạc bộ Giáng sinh vậy.

Tất nhiên, nhiều người trong chúng ta không túng thiếu đến mức không có khả năng dành dụm. Vài người thực sự gặp rắc rối trong vấn đề chi tiêu và ở vào những tình thế trầm trọng, chúng ta gọi họ là những kẻ khốn quẫn, nhưng ngay cả những người bình thường cũng nhận ra rằng họ không đủ cứng rắn để nói “không” trước những cám dỗ. Dennis, một người bạn của chúng tôi, có một cách rất hay để đối phó với rắc rối này. Khi Dennis bước vào tuổi 65, ông bắt đầu để dành các khoản chi trả từ quỹ an sinh xã hội, dù cả hai vợ chồng ông đều còn làm việc toàn thời gian. Vì là một người tiết kiệm triệt để qua nhiều năm (một phần công ty của ông có chính sách hưu bổng tốt), Dennis muốn sau này ông có thể tự do làm điều mình thích (nhất là đi du lịch châu Âu và thưởng thức những món ăn ngon nhất) mà không phải lo lắng về chuyện tiền bạc. Vì thế, ông đặt tên tài khoản tiết kiệm của mình là “tài khoản niềm vui”. Tài khoản này cho phép ông “mua” những niềm vui nho nhỏ như chiếc xe đạp thể thao hay một thùng rượu vang, nhưng những việc lớn như sửa nhà thì chắc chắn là không!

Đối với mỗi người chúng ta, các tài khoản tâm lý có thể hết sức quý giá bởi chúng bảo đảm cho chúng ta một cuộc sống tốt đẹp hơn và an toàn hơn. Chúng ta có thể hưởng lợi rất nhiều từ những tài khoản “tích cốc phòng cơ” và những tài khoản “vui chơi giải trí”. Việc hiểu rõ nguyên tắc hoạt động của tài khoản tâm lý còn góp phần hoàn thiện các chính sách công. Như chúng ta có thể thấy, nếu muốn khuyến khích tiết kiệm, điều quan trọng là phải hướng các khoản tiết kiệm vào một tài khoản tâm lý (hoặc tài khoản thật). Làm được như thế thì vấn đề chi tiêu sẽ không còn là một cám dỗ đáng lo ngại nữa.

Bạn có thể dùng phím mũi tên để lùi/sang chương. Các phím WASD cũng có chức năng tương tự như các phím mũi tên.