Bản Chất Của Dối Trá

Chương 9

Lừa dối đồng lòng

Vì sao hai chưa hẳn đã tốt hơn một

Nếu đã từng làm việc cho một tổ chức nào đó, bạn hẳn sẽ biết rằng các hoạt động theo nhóm luôn chiếm hầu hết quỹ thời gian của bạn. Có vô số hoạt động kinh tế và tình huống ra quyết định được tiến hành thông qua hình thức hợp tác. Trên thực tế, hầu hết các doanh nghiệp Mỹ đều phụ thuộc vào hoạt động theo nhóm, và có hơn một nửa số nhân viên tại Mỹ hiện đang dành một phần thời gian làm việc của họ cho hoạt động nhóm. Bạn hãy thử tính nhẩm tổng số cuộc họp, tổng số nhóm dự án và số lần phối hợp bạn đã trải qua trong vòng 6 tháng gần nhất; bạn sẽ nhanh chóng nhận ra toàn bộ các hoạt động nhóm trên đã tiêu tốn hết bao nhiêu thời gian. Hoạt động nhóm cũng đóng vai trò khá nổi bật trong công tác giáo dục. Chẳng hạn, đa số các đề tài dành cho học viên MBA đều bao gồm nhiệm vụ theo nhóm, và rất nhiều bộ môn ở cấp đại học cũng yêu cầu dự án nhóm.

Nhìn chung, mọi người thường cho rằng làm việc theo nhóm sẽ đem lại ảnh hưởng tích cực cho thành quả chung, cũng như giúp nâng cao chất lượng tổng thể cho các quyết định. (Trên thực tế, nhiều nghiên cứu đã chứng minh rằng việc hợp tác có thể làm giảm chất lượng của các quyết định được đưa ra. Nhưng hãy dành chủ đề này cho lần tới.) Tóm lại, nhờ tin tưởng rằng hợp tác là phương thức đem lại lợi ích tối đa và hạn chế tối thiểu – bao gồm cả cơ hội phát huy tinh thần đoàn kết – chúng ta sẽ khiến công việc trở nên thú vị hơn, và tận hưởng lợi ích từ việc chia sẻ và phát triển ý tưởng – tất cả đều góp phần tiếp thêm động lực cho nhân viên và giúp họ làm việc hiệu quả hơn. Nhưng như thế thì có gì không tốt?

VÀI NĂM TRƯỚC, trong một lớp cao học do tôi phụ trách, tôi đã trình bày về một số nghiên cứu liên quan đến mâu thuẫn lợi ích (xin xem lại Chương 3, “Để động cơ che mắt”). Sau tiết học, một học viên (hãy gọi cô là Jennifer) đã thú nhận với tôi rằng bài diễn thuyết đã thức tỉnh cô. Nó khiến cô nhớ lại một sự việc xảy ra vài năm về trước, khi cô còn là nhân viên kiểm toán công (CPA) thuộc một công ty kiểm toán lớn.

Jennifer kể rằng: công việc của cô khi đó là soạn thảo các báo cáo thường niên, cũng như bàn giao các bản kê khai cùng nhiều tài liệu khác nhằm thông tin cho cổ đông về tình trạng các thương vụ trong doanh nghiệp của họ. Một ngày nọ, cấp trên đã yêu cầu cô thành lập một ê-kíp để chuẩn bị báo cáo cho đại hội cổ đông thường niên sắp tới. Đó là một trách nhiệm lớn lao, và Jennifer đã cùng ê-kíp của cô làm việc hết công suất để tổng hợp nên một bản báo cáo đầy đủ và chi tiết nhất cho hội nghị, đồng thời cũng vô cùng thực tế và trung thực. Cô đã dành tâm sức chuẩn bị một bản báo cáo chính xác nhất có thể; trong đó không hề phóng đại về lợi nhuận của công ty hay trì hoãn thông tin về bất kỳ khoản lỗ nào sang năm tài chính kế tiếp. Sau đó, cô để lại bản báo cáo nháp lên bàn sếp, và chờ đợi ông phản hồi (với đôi chút lo lắng).

Cuối ngày hôm đó, Jennifer đã nhận lại báo cáo cùng một ghi chú từ sếp cô: “Tôi không thích các con số. Hãy tập trung nhóm của cô lại nộp cho tôi bản chỉnh sửa vào thứ Tư tới.” Đến đây, sẽ có rất nhiều nguyên nhân cho thấy vì sao sếp cô không “thích” các con số, và chưa chắc cô đã hiểu rõ ý ông. Bên cạnh đó, “không thích” các con số hoàn toàn khác với “các con số đã sai” – điều không hề được ông ngụ ý. Vô số câu hỏi chợt ướt qua tâm trí Jennifer: “Chính xác thì ông ấy muốn gì? Mình phải thay đổi các con số ra sao? 0,5% ư? Hay 1%? Hay 5%?” Cô cũng không biết ai phải chịu trách nhiệm cho bất gì “cải tiến” nào cô vừa được yêu cầu. Nếu những điều chỉnh của cô trở nên lạc quan thái quá và có ai đó phải “đưa đầu chịu báng,” thì đó sẽ là cô hay sếp của cô?”

BẢN THÂN CHUYÊN MÔN KẾ TOÁN đã là một sự đánh đổi không rõ ràng. Tất nhiên, họ vẫn tuân theo một số nguyên tắc nhất định. Thế nhưng, về sau lại có một số gợi ý mơ hồ khác xuất hiện – chúng được biết đến như Các Nguyên lý Kế toán được Chấp nhận Phổ biến (Generally Accepted Accounting Principles – GAAP) – và buộc các kế toán viên phải tuân theo. Những nguyên tắc này cũng tiêu tốn của họ rất nhiều thời gian; do chúng quá chung chung, nên các kế toán viên có thể diễn giải báo cáo tài chính theo nhiều cách khác nhau. (Và thông thường, các động cơ tiền bạc sẽ xuất hiện và “uốn cong” các nguyên tắc này đôi chút.) Chẳng hạn, một trong số đó là “nguyên tắc thành khẩn,”; nguyên tắc này phát biểu rằng: báo cáo của kế toán viên phải phản ánh tình trạng tài chính của công ty “với sự tin tưởng.” Phát biểu trên nghe có vẻ hợp lý, song, “với sự tin tưởng” là một khái niệm vừa hết sức mơ hồ, vừa cực kỳ chủ quan. Tất nhiên, không phải vấn đề nào (trong cuộc sống, hoặc trong kế toán) cũng có thể đo đếm chính xác, nhưng “với sự tin tưởng” sẽ đặt ra một số câu hỏi như sau: Phải chăng các kế toán viên thường hành động không đáng tin? Và sự tin tưởng này đang hướng về ai? Là những người điều hành công ty ư? Hay những người luôn muốn sổ sách hiện lên toàn những con số ấn tượng và sinh lời (lẽ tất nhiên, chúng sẽ đi kèm với lương thưởng và phụ cấp dành cho họ)? Hay nó sẽ hướng về phía những người đang đầu tư cho công ty này? Hay những người muốn hiểu rõ hơn về điều kiện tài chính của công ty?

Bên cạnh những rối rắm và mơ hồ cố hữu của công việc, Jennifer giờ đây còn phải chịu thêm áp lực từ cấp trên. Cô đã chuẩn bị báo cáo nội bộ dựa trên những gì cô cảm thấy tin tưởng; nhưng rồi, cô nhận ra mình đang được yêu cầu bẻ cong nguyên tắc của kế toán viên đi đôi chút. Sếp cô muốn các con số phải thể hiện được triển vọng lớn lao hơn dành cho doanh nghiệp khách hàng. Sau hồi lâu cân nhắc, cô đã quyết định sẽ cùng ê-kíp của mình thực hiện theo yêu cầu của cấp trên; dù sao đi nữa, ông cũng là sếp của cô, và ông chắc chắn phải hiểu biết về kế toán nhiều hơn cô, cũng như cách làm việc với khách hàng và nắm bắt kỳ vọng của họ. Cuối cùng, tuy Jennifer đã bắt đầu tiến trình với mục tiêu phản ánh mọi thứ chính xác nhất có thể, nhưng cô vẫn phải vẽ lại tất cả từ đầu, phải xem xét lại các bảng kê khai, điều chỉnh các con số, và quay lại với một bản báo cáo “tốt hơn.” Lần này, sếp cô đã hài lòng.

SAU KHI NGHE CHUYỆN từ Jennifer, tôi lại tiếp tục suy nghĩ về môi trường làm việc của cô, cũng như việc phối hợp cùng cấp trên và các đồng đội đã có ảnh hưởng ra sao đối với quyết định phóng đại báo cáo kế toán của cô. Thực ra, Jennifer đang rơi vào kiểu tình huống chúng ra vẫn thường xuyên đối mặt tại nơi làm việc, nhưng điều khiến tôi thật sự ấn tượng chính là hành vi gian dối đã xuất hiện trong bối cảnh một đội nhóm, điều chưa từng xảy ra với bất kỳ nghiên cứu nào của chúng tôi trước đây.

Trong tất cả các nghiên cứu trước đó về hành vi gian lận, chỉ có duy nhất một người ra quyết định sẽ gian lận (thậm chí nếu họ bị thôi thúc từ hành vi của người khác). Nhưng trong trường hợp của Jennifer, đã có nhiều hơn một người liên quan trực tiếp – một điều thường gặp trong các tình huống nghề nghiệp. Đối với Jennifer, rõ ràng ngoài sếp cô và bản thân cô, các đồng nghiệp khác trong cùng ê-kíp cũng chịu ảnh hưởng từ hành động của cô. Đến kỳ tổng kết cuối năm, toàn bộ ê-kíp sẽ được đánh giá như một nhóm thống nhất – và tiền thưởng, lương cộng thêm cùng các cơ hội trong tương lai cũng gắn kết với nhau.

Tôi đã bắt đầu thắc mắc về ảnh hưởng của việc hợp tác đối với tính trung thực của mỗi cá nhân. Khi là một phần của tập thể, liệu chúng ta có lừa dối nhiều hơn hay không? Hay sẽ ít hơn? Nói cách khác, tình huống tập thể sẽ có lợi hay có hại hơn cho tính trung thực? Câu hỏi này vốn liên quan đến một chủ đề chúng tôi đã thảo luận trong chương trước (“Lừa dối là căn bệnh truyền nhiễm”): liệu con người có “mắc phải” thói gian dối từ người khác hay không? Tuy nhiên, lây nhiễm xã hội và lệ thuộc xã hội là hai khái nhiệm khác hẳn nhau. Quan sát hành vi gian dối từ người khác là một chuyện, nhưng thay đổi quan điểm về các quy chuẩn xã hội có thể chấp nhận được lại là chuyện khác.

Hãy giả sử bạn đang tiến hành một dự án cùng các đồng nghiệp. Bạn không nhất thiết phải chứng kiến họ làm điều gì đó mờ ám, nhưng bạn biết rằng họ (và chính bạn) sẽ có lợi nếu bạn uốn cong nguyên tắc một chút. Liệu bạn còn muốn làm điều đó không nếu biết rằng họ cũng sẽ được lợi? Câu chuyện của Jennifer đã cho thấy rằng chúng ta có thể giải phóng bản thân một chút khỏi các chuẩn mực đạo đức, nhưng liệu đó có phải trường hợp phổ biến hay không?

Trước khi chuyển sang một số thí nghiệm kiểm chứng về tác động của sự hợp tác đối với thói gian dối, hãy tạm ngưng đôi chút và suy nghĩ về những ảnh hưởng tích cực và tiêu cực tiềm ẩn trong hoạt động nhóm và công việc hợp tác đối với khuynh hướng bất lương của chúng ta.

Lừa dối vì kẻ khác: cái giá đứng sau việc hợp tác

Môi trường làm việc là khái niệm mang tính xã hội phức tạp với vô số lực tác động liên quan. Một số tác động như trên sẽ khiến các quy trình hoạt động nhóm biến đổi công việc hợp tác thành cơ hội gian dối; cụ thể, các cá nhân sẽ lừa dối ở mức độ cao hơn vì họ nhận ra hành vi của mình có thể đem lại lợi ích cho người họ yêu mến hay quan tâm.

Một lần nữa, hãy quay lại trường hợp Jennifer. Hãy giả sử cô là mẫu người trung thành và thích nghĩ về bản thân mình như thế. Giả sử cô cũng thật sự yêu mến người giám sát và các thành viên trong ê-kíp của mình, và thật lòng muốn giúp đỡ họ. Với những mối bận tâm như thế, cô có thể sẽ quyết định thực thi theo yêu cầu của cấp trên, hay thậm chí còn đi xa hơn với báo cáo của mình – nhưng không vì những lý do ích kỷ, mà vì sự quan tâm sâu sắc đối với lợi ích của cấp trên và đồng đội của cô. Trong tâm trí cô lúc này, những con số “tồi tệ” có thể khiến sếp cô và các thành viên ê-kíp làm phật lòng khách hàng và công ty kiểm toán – đồng nghĩa sự quan tâm của Jennifer dành cho tập thể có thể khiến cô gia tăng mức độ sai trái trong hành động của mình.

Nằm dưới sự thôi thúc nói trên chính là yếu tố được các nhà xã hội học gọi là tính thiết thực xã hội. Thuật ngữ này được dành để mô tả phần phi lý nhưng vô cùng nhân văn và mang đậm chất cảm thông trong mỗi chúng ta, khiến chúng ta sẵn sàng quan tâm đến người khác và hành động giúp đỡ họ mỗi khi có thể – thậm chí nếu người trả giá là chính chúng ta. Tất nhiên, chúng ta đều có động lực hành động vì lợi ích bản thân ở mức độ nào đó, nhưng chúng ta cũng mong muốn đem lại lợi ích cho những người xung quanh, đặc biệt là những ai chúng ta quan tâm. Chính cảm xúc vị tha đã khuyến khích chúng ta giúp đỡ một người lạ khi họ bị nổ lốp xe, trả lại chiếc ví chúng ta nhặt được trên đường, tham gia hoạt động tình nguyện tại các khu nhà tạm, hay dang tay giúp đỡ bạn bè khi cần thiết.

Song, khuynh hướng quan tâm đến người khác cũng có thể tạo cơ hội cho thói gian dối phát sinh, đặc biệt trong các trường hợp hành vi phi đạo đức sẽ đem lại lợi ích cho người khác. Từ quan điểm này, chúng ta có thể nghĩ đến các hành vi lừa dối có liên quan đến lòng vị tha – như một Robin Hood thời hiện đại, chúng ta lừa dối vì chúng ta là người tốt, là người quan tâm đến lợi ích của những người xung quanh.

Hãy cảnh giác: lợi ích đứng sau việc hợp tác

Trong tác phẩm “Truyền thuyết về Vua Gyges” của Plato, một người chăn cừu trên Gyges đã tìm thấy một chiếc nhẫn có thể biến anh ta thành vô hình. Với thứ quyền năng mới mẻ này, anh đã quyết định đi theo con đường xấu. Vì vậy, anh đã du hành đến cung điện của đức vua, quyến rũ hoàng hậu và xúi giục bà giết chết đức vua để chiếm quyền cai trị đất nước. Khi thuật lại câu chuyện này, Plato hẳn sẽ tự hỏi liệu có bất kỳ ai trên cõi đời có thể từ chối sức mạnh từ sự vô hình hay không. Và phải chăng thứ quyền năng duy nhất có thể ngăn chúng ta làm điều xấu xa chính là nỗi lo bị kẻ khác phát hiện (sau vài thiên niên kỷ, J. R. R. Tolkien đã thêm thắt tình tiết này trong tác phẩm Chúa tể Của những chiếc nhẫn)? Riêng với tôi, câu chuyện huyền hoặc của Plato đã minh họa một cách sâu sắc cho quan điểm: bối cảnh tập thể có thể hạn chế khuynh hướng lừa dối của chúng ta. Khi làm việc trong một đội ngũ, các thành viên khác có thể đóng vai trò như những người giám sát thân tình; và khi biết rằng bản thân đang bị quan sát, chúng ta sẽ bớt đi ý định hành động xấu xa.

MỘT THÍ NGHIỆM THÔNG MINH khác do Melissa Bateson, Daniel Nettle, và Gilbert Roberts tiến hành (tất cả đều đến từ Đại học Newcastle) đã minh họa cho giả thiết: cảm giác bị theo dõi có thể giúp hạn chế hành vi bất chính. Thí nghiệm này đã diễn ra tại nhà ăn thuộc khoa tâm lý của Đại học Newcastle; tại đây, các giáo sư có thể lựa chọn tùy thích trà, cà phê hay sữa tươi. Bên trên khu vực pha trà có treo một tấm biển đề rằng: những ai dùng thức uống nên quyên góp một chút cho chiếc hộp “vì lòng trung thực” đặt cạnh đó. Trong vòng mười tuần, tấm biển đã được trang trí thêm hình ảnh, nhưng thông điệp từ mỗi hình ảnh lại liên tục thay đổi sau mỗi tuần. Trong năm tuần đầu tiên, tấm biển được trang trí với hình ảnh hoa lá; nhưng đến năm tuần cuối, chúng đã được thay thế bằng hình ảnh một con mắt nhìn thẳng vào những người dùng thức uống. Vào cuối mỗi tuần, các nhà nghiên cứu lại đếm số tiền có trong hộp trung thực. Và họ đã nhận thấy gì? Khi hình ảnh hoa lá được treo lên, đã có một số tiền nhỏ xuất hiện trong hộp vào cuối mỗi tuần; nhưng khi con mắt nhòm ngó thay thế chúng và “quan sát” mọi người, số tiền trong hộp đã tăng lên gần gấp ba lần.

Tương tự như phần lớn kết quả trong các nghiên cứu kinh tế học hành vi, thí nghiệm này đã mang lại tin tốt lẫn tin xấu. Về mặt tiêu cực, nó đã chứng minh rằng ngay đến những giáo sư thuộc khoa tâm lý học – những người hẳn phải hiểu biết hơn kẻ khác – cũng tìm cách trốn tránh đóng góp phần của họ vì lợi ích chung. Về mặt tích cực, nó lại cho thấy chỉ một gợi ý nhỏ rằng họ đang bị quan sát cũng đủ khiến các giáo sư này hành xử trung thực hơn. Nó cũng chứng minh rằng một biện pháp to tát theo kiểu “Sếp lớn đang nhìn kìa” như Orwellian đề xuất là không cần thiết, vì nhiều cách nhắc nhở tuy nhẹ nhàng hơn vẫn có thể nâng cao tính trung thực một cách hiệu quả. Biết đâu được, có khi một tấm biển cảnh báo với hai mắt mở to treo trên tường văn phòng vị sếp của Jennifer lại khiến ông cư xử khác đi thì sao.

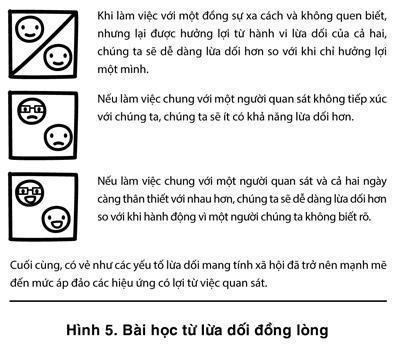

KHI XEM XÉT trường hợp của Jennifer, Francesca Gino, Shahar Ayal và tôi đã bắt đầu thắc mắc về cách biểu hiện của thói bất lương trong môi trường tập thể. Liệu hoạt động theo dõi có giúp hạn chế hành vi gian dối? Và phải chăng những mối quan hệ xã hội trong cùng nhóm cộng đồng sẽ vừa giúp phát huy lòng vị tha, vừa tạo cơ hội do thói bất lương phát triển? Và nếu hai lực tác động này đều chứng minh ảnh hưởng của chúng theo hai hướng trái ngược nhau, thì tác động từ bên nào sẽ lớn hơn? Để làm sáng tỏ câu hỏi trên, chúng tôi lại một lần nữa trông cậy vào trò chơi ma trận. Chúng tôi đã cùng lúc bố trí tình huống có kiểm soát cơ bản (ngăn chặn gian lận) với tình huống máy hủy giấy (cho phép gian lận), đồng thời bổ sung một điều kiện mới nhằm thể hiện yếu tố hợp tác trong tình huống máy hủy giấy.

Trong bước đầu tiên của tiến trình khám phá ảnh hưởng từ đội ngũ, chúng tôi không muốn các cộng tác viên có cơ hội thảo luận về chiến lược hay kết thân với nhau, nên đã đi đến một tình huống hợp tác mà trong đó hai thành viên nhóm không hề quen biết hay có liên hệ gì trước với nhau. Chúng tôi gọi đây là tình huống “nhóm – xa cách.” Hãy giả sử bạn là người tham gia trong tình huống nhóm – xa cách. Tương tự như tình huống máy hủy giấy thông thường, bạn sẽ ngồi tại bàn và dùng cây bút chì số 2 để giải các ma trận trong vòng 5 phút. Khi thời gian kết thúc, bạn sẽ tiến đến máy hủy giấy và hủy đi bảng trả lời.

Cho đến thời điểm đó, quy trình vẫn diễn ra tương tự như tình huống máy hủy giấy cơ bản, nhưng lúc này chúng tôi sẽ bổ sung yếu tố hợp tác. Giám sát viên sẽ thông báo rằng bạn là một thành viên trong nhóm hai người, và mỗi thành viên sẽ được trả nửa số tiền thưởng tổng cộng. Giám sát viên cũng chỉ cho bạn thấy một phiếu thu thập nhỏ màu xanh dương (hoặc xanh lá) với số hiệu đề ở góc trên bên phải. Sau đó, anh lại yêu cầu bạn dạo quanh căn phòng và tìm người có phiếu thu thập cùng số hiệu nhưng khác màu. Khi tìm thấy đồng đội, các bạn sẽ ngồi cùng nhau, và mỗi người sẽ tự viết ra số ma trận đã giải đúng lên phiếu thu thập. Tiếp theo, các bạn tiếp tục viết điểm số của người còn lại. Và cuối cùng, các bạn sẽ cộng hai con số với nhau để ra tổng thành tích. Sau khi hoàn thành, các bạn lại cùng tiến về phía giám sát viên và đưa cho anh cả hai tấm phiếu. Do bảng trả lời của bạn đã bị hủy, nên giám sát viên chỉ còn cách kiểm tra độ xác thực từ kết quả bạn báo cáo. Như vậy, anh ta sẽ tiếp nhận báo cáo, trao cho bạn số tiền thưởng tương ứng, và để các bạn tự chia với nhau.

Bạn có nghĩ người chơi trong tình huống này sẽ gian lận nhiều hơn so với trong tình huống máy hủy giấy cá nhân? Sau đây là kết quả chúng tôi thu được: khi người chơi biết rằng bản thân họ và đồng đội đều sẽ được hưởng lợi từ sự thiếu trung thực nếu khai khống điểm số, họ đã quyết định đẩy cao mức độ gian lận, và tuyên bố đã giải đúng nhiều hơn 3 ma trận so với khi chỉ gian lận cho bản thân. Kết quả này đã vạch trần nhược điểm của chúng ta trước thói gian dối do lòng vị tha, thậm chí khi chúng ta chẳng hề quen biết người được hưởng lợi từ hành vi sai trái của mình. Đáng buồn thay, dường như ngay đến lòng vị tha cũng có mặt tối của nó. Đó là tin xấu, nhưng vẫn chưa phải là tất cả.

SAU KHI PHÁT HIỆN một khía cạnh tiêu cực từ việc hợp tác – đó là chúng ta sẽ thiếu trung thực hơn nếu có thêm ai đó, dù là người lạ, được hưởng lợi từ hành vi gian dối của mình – chúng tôi lại tiếp tục hướng mục tiêu thí nghiệm sang khía cạnh tích cực tiềm ẩn của sự hợp tác, và tìm hiểu xem điều gì sẽ xảy ra khi người chơi quan sát đồng đội của họ. Hãy hình dung bạn đang ở chung phòng với một số người chơi, và ngẫu nhiên được bắt cặp với một người bạn chưa từng quen biết. May mắn làm sao, bạn lại được chung nhóm với một phụ nữ trẻ khá ưa nhìn. Nhưng trước khi có hội bắt chuyện với cô, bạn phải hoàn thành trò chơi ma trận trong im lặng tuyệt đối. Là người chơi số 1, nên bạn sẽ bắt đầu trước. Bạn lao vào câu ma trận đầu tiên, rồi sang câu thứ hai, rồi câu thứ ba. Trong suốt khoảng thời gian đó, đồng đội của bạn đã quan sát bạn nỗ lực, thành công, rồi thất bại. 5 phút trôi qua, bạn nhẹ nhàng đặt bút xuống, và đến lượt đồng đội của bạn cầm bút lên. Cô bắt đầu giải bảng ma trận của mình trước sự chứng kiến của bạn. Khi thời gian kết thúc, cả hai bạn cùng bước về phía máy hủy giấy và hủy đi bảng trả lời. Sau đó, mỗi người sẽ lần lượt viết điểm số của mình lên phiếu thu thập, cộng hai con số lại thành thành tích chung, và tiến về phía giám sát viên để nhận thưởng – cả hai vẫn không nói lời nào với nhau.

Mức độ gian lận lúc này sẽ ra sao? Câu trả lời là không. Bất chấp khuynh hướng gian lận phổ biến chúng ta đã mục kích hết lần này đến lần khác, và bất chấp khuynh hướng gian lận gia tăng khi có người được lợi từ hành vi của chúng ta, chính việc bị giám sát một cách chặt chẽ đã triệt tiêu hoàn toàn khả năng gian lận.

NHƯ VẬY, các thí nghiệm của chúng tôi về hành vi gian dối theo nhóm đã chứng minh được sự tồn tại của hai lực tác động: tuy khuynh hướng vị tha có thể lôi kéo con người lừa dối nhiều hơn khi đồng đội của họ được hưởng lợi từ hành vi bất chính, nhưng khi đối mặt với sự giám sát trực tiếp, thói gian dối sẽ bị hạn chế đáng kể, hay thậm chí bị triệt tiêu hoàn toàn. Trước sự tồn tại song song của hai lực tác động trên, câu hỏi tiếp theo sẽ là: loại tác động nào sẽ tỏ ra vượt trội hơn trong các điều kiện tương tác nhóm nói chung? Để giải đáp câu hỏi này, chúng tôi sẽ cần xây dựng một bối cảnh thí nghiệm tiêu biểu hơn cho cách thức các thành viên đội ngũ tương tác với nhau trong môi trường thân thuộc hàng ngày. Có thể bạn đã nhận ra rằng: trong hai thí nghiệm đầu tiên, người tham gia không hề tiếp xúc với nhau; nhưng trong cuộc sống hàng ngày, thảo luận nhóm và tán gẫu thân mật lại chính là yếu tố thiết yếu trong hoạt động hợp tác theo nhóm. Với mong muốn bổ sung yếu tố xã hội quan trọng này trong bối cảnh nghiên cứu, chúng tôi đã tiến hành thêm một thí nghiệm mới. Lần này, người chơi sẽ được khuyến khích trò chuyện với các thành viên xung quanh, cũng như tìm hiểu và kết thân với nhau. Thậm chí, chúng tôi còn hỗ trợ họ một danh sách các câu hỏi có thể đặt ra cho người đối diện, nhằm xóa tan không khí ngượng ngùng. Sau đó, họ sẽ lần lượt quan sát nhau giải ma trận.

Nhưng thật đáng tiếc, chúng tôi đã nhận thấy hành vi gian lận lại có dịp bộc lộ khi yếu tố xã hội này góp mặt. Khi cả hai yếu tố đều xuất hiện trong thí nghiệm, người tham gia đã báo cáo rằng họ giải đúng được nhiều hơn 4 ma trận so với thực tế. Như vậy, khi lòng vị tha và cảm giác bị giám sát trực tiếp lần lượt gia tăng và hạn chế hành vi gian lận, thì khuynh hướng gian lận do “thương người” đã vươn lên lấn át hiệu ứng giám sát – trong bối ảnh họ được phép hòa nhập với cộng đồng và được người khác quan sát.

CÁC MỐI QUAN HỆ LÂU DÀI

Đa phần chúng ta thường nghĩ rằng: chúng ta càng gắn bó mật thiết với giới bác sĩ, kế toán viên, chuyên viên tư vấn tài chính và luật sư bao nhiêu, thì họ sẽ càng quan tâm sâu sắc đến lợi ích của chúng ta bấy nhiêu; và cuối cùng, nhiều khả năng họ sẽ đặt nhu cầu của chúng ta cao hơn lợi ích của họ. Chẳng hạn, hãy hình dung bạn vừa nhận được kết quả chẩn đoán bệnh tình từ bác sĩ (không phải giai đoạn cuối) và phải đối diện với hai phương án điều trị. Phương án đầu tiên là áp dụng một liệu pháp mạnh nhưng với chi phí rất đắt; còn với phương án thứ hai, bạn phải chờ thêm một khoảng thời gian để xem cơ thể thích ứng với căn bệnh ra sao, cũng như theo dõi sự phát triển của nó (“chờ đợi trong cảnh giác” là thuật ngữ chính thức trong trường hợp này). Không ai có thể khẳng định phương án nào sẽ tốt hơn cho bạn, nhưng rõ ràng liệu pháp mạnh đầu tiên sẽ có lợi hơn cho túi tiền của vị bác sĩ. Đến đây, hãy giả sử rằng vị bác sĩ vừa khuyên bạn lựa chọn phương án điều trị tích cực, và bạn phải đặt lịch trễ nhất vào tuần sau. Bạn có tin tưởng lời khuyên của ông hay không? Hay bạn sẽ tự nhủ rằng mình đã am hiểu về mâu thuẫn lợi ích, do đó sẽ xem nhẹ lời khuyên của bác sĩ, và có thể chọn phương án thứ hai? Khi đối mặt với các tình huống lưỡng nan như trên, hầu hết mọi người sẽ rất tín nhiệm người đưa ra lời khuyên, và thậm chí còn tin tưởng hơn nữa nếu chúng ta quen biết họ. Xét cho cùng, nếu chúng ta đã thân thiết với họ lâu đến như vậy, thì chẳng phải họ sẽ bắt đầu quan tâm đến chúng ta nhiều hơn hay sao? Chẳng phải họ sẽ nhìn nhận vấn đề trên quan điểm của chúng ta và đưa ra lời khuyên đúng đắn hơn hay sao?

Tuy nhiên, một khả năng khác chính là: khi mối quan hệ dần mở rộng và phát triển, các cố vấn được trả tiền của chúng ta – dù vô tình hay hữu ý – sẽ cảm thấy thoải mái hơn khi đề xuất những liệu pháp có lợi nhất cho chính họ. Janet Schwartz (giáo sư trường Tulane, người đã cùng tôi tham dự bữa tối với các trình dược viên), Mary Frances Luce (giáo sư Đại học Duke) và tôi đã tìm cách giải đáp câu hỏi trên, đồng thời thành thật hy vọng rằng: khi mối quan hệ giữa khách hàng và nhà cung cấp dịch vụ trở nên mật thiết, các chuyên gia sẽ quan tâm nhiều hơn đến lợi ích của khách hàng và bớt chăm chút cho lợi ích bản thân. Tiếc thay, kết quả nhận được lại hoàn toàn ngược lại.

Chúng tôi đã xem xét vấn đề trên thông qua phân tích dữ liệu từ hàng triệu ca điều trị nha khoa trong vòng 12 năm. Chúng tôi đã tìm kiếm các trường hợp bệnh nhân phải trám răng, và tìm hiểu xem chất liệu của vết trám là hợp kim bạc hay hỗn hợp chất trắng. Hẳn bạn cũng biết các vết trám bạc bao giờ cũng giữ được lâu hơn, bền chắc hơn và ít tốn kém hơn. Trái lại, các vết trám bằng chất trắng thường sẽ đắt hơn, dễ nứt vỡ hơn, nhưng lại được chuộng hơn về mặt thẩm mỹ. Như đối với chiếc răng cửa, tính thẩm mỹ bao giờ cũng là ưu tiên hàng đầu, nên chất trắng sẽ là phương án được lựa chọn nhiều hơn. Nhưng đối với những chiếc răng khuất như răng hàm, vết trám bạc lại được ưu tiên.

Kết quả cho thấy khoảng ¼ bệnh nhân đã nhận được các vết trám dễ nhìn nhưng đắt đỏ dành cho những chiếc răng khuất của họ, thay vì loại chất trám bền chắc tối ưu như hợp kim bạc. Từ các trường hợp trên, có thể thấy các nha sĩ đã ra quyết định điều trị có lợi cho họ (chi phí ban đầu cao hơn và đòi hỏi tái khám thường xuyên hơn) thay vì quan tâm đến lợi ích cho bệnh nhân (chi phí thấp hơn và chất lượng lâu dài hơn).

Không những thế, chúng tôi còn nhận thấy xu hướng này xuất hiện càng rõ rệt hơn trong trường hợp bệnh nhân đến khám tại cùng một phòng khám trong khoảng thời gian lâu hơn (xu hướng tương tự cũng thể hiện trong các phương pháp điều trị khác). Điều đó cho thấy: khi các nha sĩ gần gũi hơn với bệnh nhân của họ, họ sẽ thường xuyên đề nghị các liệu pháp điều trị phục vụ cho lợi ích tiền bạc của bản thân. Về phần các bệnh nhân, họ sẽ dễ dàng chấp nhận lời khuyên của vị nha sĩ, do lòng tin đã được củng cố trong mối quan hệ giữa họ với nhau.

Điểm cốt yếu chính là: quả thực có rất nhiều lợi ích gắn liền với quá trình chăm sóc y tế liên tục và các mối quan hệ mật thiết giữa y sĩ và bệnh nhân. Tuy nhiên, chúng ta vẫn nên cảnh giác trước cái giá phải trả từ những mối quan hệ lâu dài này.

SAU ĐÂY LÀ những gì chúng tôi rút ra được từ hành vi lừa dối đồng lòng:

HÃY KHOAN, vẫn chưa hết đâu! Trong các thí nghiệm đầu tiên, cả người gian lận và đồng đội của anh ta đều được lợi từ việc khai khống điểm số. Như vậy, nếu bạn là người gian lận trong thí nghiệm trên và phóng đại số đáp án đúng thêm 1 câu, bạn sẽ nhận được một nửa số tiền thưởng cộng thêm, và đồng đội của bạn cũng hưởng lợi tương tự. Rõ ràng, phần thưởng này không hấp dẫn bằng việc chiếm hết số tiền thưởng cho riêng bạn, nhưng dù sao chăng nữa, bạn cũng được lợi từ sự phóng đại ở mức độ nào đó.

Nhằm xem xét riêng trường hợp gian lận do lòng vị tha, chúng tôi đã bổ sung một tình huống trong nghiên cứu; theo đó, phần thưởng từ hành vi gian lận của mỗi người chơi chỉ được trao cho đồng đội của anh ta. Và chúng tôi đã nhận được gì? Hóa ra, lòng vị tha thực chất là thứ động cơ vô cùng mạnh mẽ đối với thói gian lận. Khi hành vi gian lận được giới hạn hoàn toàn vì lý do “nhân nghĩa,” và bản thân người gian lận sẽ chẳng được lợi gì từ hành động của họ, trình trạng khai khống điểm số thậm chí đã nhân lên một mức độ cao hơn.

Vì sao điều này lại xảy ra? Theo quan điểm của tôi, khi chúng ta và người đồng bạn cùng quyết định trục lợi từ hành vi gian dối, chúng ta sẽ phản ánh cả hai thứ động cơ: vừa ích kỷ, vừa vị tha. Ngược lại, khi những người khác – và chỉ những người khác – được lợi từ hành vi gian lận của chúng ta, chúng ta sẽ dễ dàng lý giải rằng hành động sai trái của mình chỉ nhằm giúp đỡ cho họ; và nhờ đó, chúng ta sẽ hóa giải được cơn ức chế từ lương tâm. Xét cho cùng, nếu làm điều gì đó chỉ vì lợi ích của người khác, chẳng phải chúng ta sẽ trở thành một Robin Hood thực thụ hay sao?

CUỐI CÙNG, dường như chúng tôi vẫn còn nợ chính mình một đánh giá thật sự cụ thể về thành tích thể hiện trong rất nhiều tình huống thuộc các thí nghiệm đã tiến hành. Với mỗi tình huống gian lận (bao gồm “máy hủy giấy,” “đội nhóm” kết hợp “máy hủy giấy,” “nhóm – xa cách” kết hợp “máy hủy giấy,” “nhóm – thân thiện” kết hợp “máy hủy giấy” và “thành quả vị tha” kết hợp “máy hủy giấy”), chúng tôi cũng bổ sung một tình huống có kiểm soát; theo đó, người chơi sẽ không có cơ hội gian lận (và cũng không có máy hủy giấy). Thông qua việc so sánh kết quả giữa các tình huống có kiểm soát nói trên, chúng tôi có thể đánh giá liệu bản chất của hoạt động hợp tác có ảnh hưởng đến mức thành tích thực tế hay không. Sau cùng, toàn bộ các tình huống có kiểm soát đều cho kết quả như nhau. Và kết luận của chúng tôi là: Có vẻ như thành tích chung sẽ không được thật sự được cải thiện, dù chúng ta có làm việc theo nhóm – hay ít nhất cũng không đáng kể như chúng ta vẫn hằng tin tưởng.

TẤT NHIÊN, chúng ta không thể tồn tại nếu thiếu sự giúp đỡ của người khác. Hợp tác cùng nhau là một phần tất yếu trong cuộc sống của chúng ta. Nhưng quả thực, hợp tác là một con dao hai lưỡi. Một mặt, nó sẽ giúp nâng cao niềm vui thú, lòng trung thành và nguồn động lực. Nhưng mặt khác, nó lại gắn liền với nguy cơ xảy ra tình trạng lừa dối thường xuyên hơn. Và rốt cuộc – đáng buồn thay – có vẻ như những cá nhân quan tâm đến đồng nghiệp nhiều nhất lại chính là những người hay lừa dối nhất. Tất nhiên, tôi không có ý nói rằng chúng ta nên thôi làm việc theo nhóm, thôi đoàn kết hợp tác hoặc thôi quan tâm chăm sóc lẫn nhau. Nhưng chúng ta phải nhận thức được những tác hại tiềm ẩn từ việc hợp tác, cũng như từ mối đồng cảm ngày một gia tăng.

Mặt trái của công việc hợp tác

Nếu hợp tác làm thúc đẩy thói gian dối, chúng ta sẽ phải làm gì? Đáp án hiển nhiên nhất chính là tăng cường giám sát. Trên thực tế, đây dường như là câu trả lời mặc định của các nhà lãnh đạo chính phủ đối với mọi hành vi sai trái từ doanh nghiệp. Đơn cử, thất bại của Enron đã khai sinh ra một số lượng lớn các quy định báo cáo được biết đến với tên gọi “Đạo luật Sarbanes-Oxley,” và cuộc khủng hoảng tài chính năm 2008 thậm chí còn mở đường cho nhiều quy định hơn nữa (chủ yếu xuất phát từ đạo luật Cải cách Phố Wall Dodd-Frank và Luật Bảo vệ Người tiêu dùng), với mục tiêu điều chỉnh và tăng cường hoạt động giám sát trong lĩnh vực tài chính.

Ở góc độ nào đó, giám sát đương nhiên là biện pháp rất hữu ích; tuy nhiên, từ các kết quả chúng tôi thu thập được, rõ ràng chỉ riêng việc giám sát sẽ không thể khuất phục khả năng bào chữa cho thói gian dối của chúng ta – đặc biệt nếu hành vi sai trái đó có thể làm lợi cho người khác (và đó là chưa kể đến chi phí tài chính khổng lồ nhằm đảm bảo việc tuân thủ các quy định trên).

Trong một số trường hợp, thay vì thiết lập thêm tầng tầng lớp lớp các quy định và nguyên tắc, có lẽ chúng ta nên chuyển hướng sang thay đổi bản chất của phương thức hợp tác theo nhóm. Gần đây, Gino – một sinh viên cũ của tôi – đã tiến hành một giải pháp thú vị đối với vấn đề này tại một ngân hàng quốc tế lớn. Nhằm tạo điều kiện cho các thành viên trong bộ phận cho vay của anh hợp tác ăn ý với nhau nhưng vẫn tránh được nguy cơ gian dối gia tăng (chẳng hạn như ghi chép giá trị của các khoản vay cao hơn thực tế nhằm nỗ lực chứng minh lợi nhuận ngắn hạn cao hơn), anh đã thiết lập một hệ thống giám sát vô cùng độc đáo. Anh bảo với các nhân viên bộ phận cho vay rằng sẽ có một nhóm bên ngoài phụ trách đánh giá tiến độ và thông qua đề xuất cho vay của họ. Nhóm bên ngoài không có quan hệ thân thiết với bộ phận cho vay, và cũng không có lý do ràng buộc hay động lực nào để giúp đỡ họ. Để đảm bảo hai nhóm này hoàn toàn được chia cắt, Gino đã bố trí họ làm việc tại hai tòa nhà văn phòng khác nhau. Và anh cũng đảm bảo rằng sẽ không có mối giao thiệp trực tiếp nào giữa hai bên; thậm chí, họ còn không biết mặt thành viên của nhóm còn lại.

Tôi đã cố gắng hỏi xin dữ liệu từ Gino nhằm đánh giá thành công trong phương pháp của anh, nhưng các luật sư thuộc ngân hàng lớn này đã ngăn chúng tôi lại. Do đó, tôi không thể biết liệu phương pháp này có hiệu quả hay không, hay các nhân viên của anh sẽ cảm thấy ra sao về cách bố trí đó; nhưng tôi tin rằng cơ chế này ít nhất cũng đem lại một số kết quả tích cực. Nó có thể giảm bớt sự vui vẻ trong các cuộc họp nội bộ của nhóm cho vay. Nó cũng có thể gia tăng áp lực xung quanh các quyết định chung của họ, và cái giá này quả thực không hề rẻ chút nào. Tuy nhiên, Gino đã bảo với tôi rằng: về mặt tổng quát, việc bổ sung một yếu tố khách quan và ẩn danh dường như đã tạo được hiệu ứng tốt lên nhận thức của họ về đạo đức và luân lý; và đó chính là điểm cốt yếu.

QUẢ THỰC, CHÚNG TA không có trong tay một viên đạn bạc đích thực nào khi đối liện với thực trạng gian dối phức tạp trong bối cảnh làm việc nhóm. Song, tôi tin nếu được kết hợp với nhau, các kết quả nghiên cứu của chúng tôi sẽ cung cấp những gợi ý quan trọng dành cho các tổ chức, đặc biệt nếu xét đến ưu thế của các công việc đòi hỏi sự hợp tác trong đời sống công việc hàng ngày. Hiển nhiên, càng thấu hiểu quy mô và tính phức tạp của thói gian dối trong bối cảnh xã hội bao nhiêu, ta sẽ càng thất vọng bấy nhiêu. Thế nhưng, chính nhờ thấu hiểu được những hạn chế tiềm ẩn trong phương thức hợp tác, chúng ta mới có thể từng bước điều chỉnh hành vi gian dối.

Bạn có thể dùng phím mũi tên để lùi/sang chương. Các phím WASD cũng có chức năng tương tự như các phím mũi tên.