Dạy Con Làm Giàu – Tập 2

CHƯƠNG 13

Bước 3: Phân biệt sự khác nhau giữa rủi ro và tính rủi ro

Tôi thường nghe mọi người nói, “Đầu tư là rủi ro

Tôi không đồng ý. Thay vào đó tôi sẽ nói, “Không có hiểu biết mới là rủi ro”.

ĐÂU LÀ SỰ QUẢN LÝ TIỀN BẠC ĐÚNG CÁCH?

Quản lý tiền bạc đúng cách bắt đầu từ sự phân biệt giữa tài sản và nợ… chứ không định nghĩa tài sản mà ngân hàng nói với bạn.

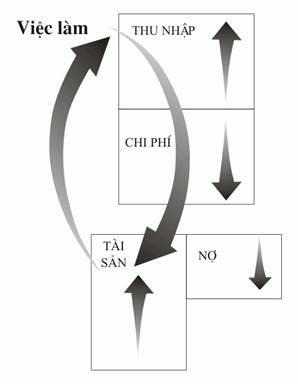

Sơ đồ dưới đây là bức tranh của một cá nhân 45 tuổi biết cách quản lý tiền bạc của mình.

Tôi dùng lứa tuổi 45 bởi vì đó là nửa chặng đường cuộc đời giữa tuổi 25 lúc hầu hết mọi người đều bắt đầu làm việc, đến tuổi 65 khi phần lớn mọi người về hưu. Đến tuổi 45, nếu mọi người biết quản lý tiền bạc đúng cách, cột tài sản của họ sẽ dài hơn cột nợ.

Đó chính là bức tranh tiền bạc của những người chấp nhận rủi ro, nhưng họ không rủi ro.

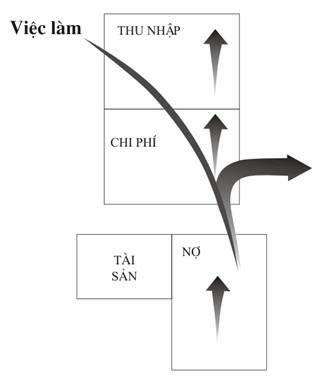

Những người này chiếm khoảng 10% dân số. Thế nhưng nếu họ làm những gì mà 90% dân số đang làm, tức là không biết cách quản lý tiền bạc của mình và không phân biệt được đâu là nợ và đâu là tài sản, bức tranh tài chánh của họ sẽ như thế này ở tuổi 45.

Những người này thường nói, “Đầu tư là rủi ro”. Câu đó thật đúng đối với họ, điều là đầu tư không rủi ro. Chính sự thiếu hiểu biết và thiếu kiến thức tài chánh mới là rủi ro.

SỰ HIỂU BIẾT VỀ TÀI CHÁNH

Trong Dạy con làm giàu tập 1, tôi đã kể lại câu chuyện người bố giàu đã đòi hỏi tôi phải trở nên hiểu biết nhiều về tiền bạc.

Sự hiểu biết tài chánh chỉ đơn giản là nhìn các con số bằng mắt, nhưng khi đó đầu óc của bạn có thể phân tích cho bạn biết tiền bạc đang chảy theo hướng nào. Người bố giàu thường nói, “Hướng chảy tiền bạc là tất cả”.

Cho nên, việc ngôi nhà được coi là tài sản hay là nợ hoàn toàn tùy thuộc vào hướng chảy của tiền bạc. Nếu căn hộ đó làm cho tiền chảy vào túi của bạn, thế thì nó là tài sản. Nhưng nếu căn hộ đó làm tiền cứ tuôn ra khỏi túi của bạn, nó chỉ là nợ.

SỰ THÔNG MINH TÀI CHÁNH

Người bố giàu có nhiều định nghĩa về “sự thông minh tài chánh”, chẳng hạn như “đó là khả năng biến tiền bạc hay sức lao động thành những tài sản sinh ra thu nhập”.

Tuy nhiên, một trong những đinh nghĩa ruột của Người là: “Ai khôn ngoan hơn? Con hay đồng tiền?”.

Theo người bố giàu, bỏ cả đời làm việc cực nhọc vì tiền và tiê tiền nhanh cũng như kiếm tiền, đó không phải là dấu hiệu của sự khôn ngoan. Bạn có thể cần coi lại cấu trúc tiền bạc của một người nghèo, một người trung lưu và một người giàu như được trình bày trong Chương 10, và nên nhớ rằng người giàu luôn tập trung hết mọi khả năng của mình trong việc tích lũy tài sản, chứ không phải làm việc quần quật.

Vì thiếu sự khôn ngoan tài chánh, nhiều người có học thức sẽ tự đưa mình đến chỗ có rủi ro. Người bố giàu gọi đó là “tình trạng báo động tiền bạc”, mà ở đó thu nhập và chi phí gần như bằng nhau mỗi tháng. Những người thường bám chặt một cách tuyệt vọng vào sự an toàn bảo đảm của công việc, không thể thay đổi khi nền kinh tế biến động, và chỉ càng làm tiêu hao sức khỏe của mình vì lo âu mệt mỏi. Chính những người này thường nói, “Kinh doanh và đầu tư là rủi ro”.

Theo tôi, việc kinh doanh và đầu tư không rủi ro, mà chính sự thiếu hiểu biết mới là rủi ro. Tương tự như vậy, bị thông tin lệch lạc là rủi ro, và quan niệm bám dựa vào “một công việc an toàn ổn định” là thứ rủi ro lớn nhất mà một người nhận lấy. Mua một tài sản không rủi ro. Mua nợ mà cứ tưởng là tài sản mới là rủi ro. Lo chuyện của mình không rủi ro. Lo chuyện của người khác và trả cho họ trước tiên mới là rủi ro.

Vì thế, bước ba chính là phân biệt được giữa rủi ro và tính rủi ro.

HÀNH ĐỘNG

1. BẠN HÃY TỰ MÌNH ĐỊNH NGHĨA VỀ RỦI RO. a. Dựa vào đồng lương có phải là rủi ro với bạn? b. Mắc nợ và t mỗi tháng có phải là rủi ro với bạn?

c. Sở hữu một tài sản tạo ra nguồn thu nhập thêm cho bạn mỗi

tháng có phải là rủi ro với bạn?

d. Dành thời giờ học hỏi về kiến thức tài chánh có phải là rủi ro với bạn?

e. Dành thời giờ học hỏi các kiểu đầu tư khác nhau có phải là rủi ro với bạn?

2. QUYẾT TÂM DÀNH MỖI TUẦN KHOẢNG 5 TIẾNG LÀM MỘT HAY NHIỀU CÔNG VIỆC SAU:

a. Đọc trang tài chánh / kinh doanh trên tờ báo bạn ưa thích.

b. Theo dõi tin tức kinh tế tài chánh trên ti-vi hay đài phát thanh. c. Nghe các băng dạy về đầu tư và tài chánh.

d. Đọc các tạp chí tài chánh / kinh tế.

e. Chơi trò Cashflow.

Bạn có thể dùng phím mũi tên để lùi/sang chương. Các phím WASD cũng có chức năng tương tự như các phím mũi tên.