Vĩ Đại Do Lựa Chọn

THỊNH VƯỢNG TRONG THỜI BẤP BÊNH

“Chúng ta hoàn toàn không biết tương lai sẽ ra sao.”

——Peter L. Bernstein1

Chúng ta không thể đoán trước tương lai. Nhưng chúng ta có thể tạo ra nó.

Hãy nhớ lại xem chuyện gì đã xảy ra trong khoảng 15 năm trở lại đây, toàn những chuyện bất ổn – trên thế giới, trong nước, trên các thị trường, trong công việc và đời sống của bạn – không ai có thể ngờ đến. Chúng ta có thể ngạc nhiên, thấy phiền toái, bị sốc, sững sờ, vui sướng, hoặc kinh sợ, nhưng ít khi nào liệu trước được. Không ai trong chúng ta có thể đoán chắc được những khúc quanh của đời mình. Cuộc sống thật bấp bênh và tương lai thì mù mờ. Điều này chẳng tốt mà cũng chẳng xấu. Nó đúng là thế, giống như trọng lực vậy. Thế nhưng nhiệm vụ thì vẫn y nguyên: ngay cả vậy, bạn phải làm sao để làm chủ số phận của chính mình.

Vào năm 2002, chúng tôi đã bắt đầu một dự án nghiên cứu kéo dài chín năm để chuẩn bị cho quyển sách này, khi mà nước Mỹ thức tỉnh khỏi cảm giác sai lầm về sự ổn định, an toàn và quyền được thịnh vượng. Thị trường đầu cơ giá lên dài hạn bị sụp đổ. Ngân sách chính phủ từ thặng dư bỗng chốc hóa ra thiếu hụt. Các cuộc khủng bố ngày 11 tháng 9 năm 2001 khiến người người khắp nơi nơi khiếp sợ và giận dữ; và rồi theo đó là chiến tranh. Trong khi ấy, ở khắp nơi trên thế giới, thay đổi công nghệ và cạnh tranh toàn cầu vẫn tiếp tục cuộc hành quân không mệt mỏi và đầy tính đột phá của nó.

Toàn bộ những chuyện trên dẫn đến một câu hỏi đơn giản: Tại sao có một số công ty thịnh vượng trong tình trạng bấp bênh, thậm chí là điên đảo, trong khi các công ty khác thì không? Khi bị vùi dập bởi các sự kiện hỗn độn, khi bị tác động bởi các ngoại lực mạnh mẽ và thay đổi mau lẹ mà chúng ta không thể dự đoán hay kiểm soát, thì điều gì tạo nên sự khác biệt giữa những người thực hiện tốt một cách phi thường với những người thực hiện dưới mức yêu cầu hoặc quá tệ?

Chúng tôi không chọn những câu hỏi này để nghiên cứu. Chính chúng đã chọn chúng tôi. Đôi khi một trong những câu hỏi cứ thộp ngay cổ họng của chúng ta và gầm gừ, “Ta sẽ không thả tay ra để mi thở chừng nào mi chưa trả lời ta!” Nghiên cứu này tóm lấy chúng tôi bởi nỗi bất an dai dẳng và sự giày vò của cảm giác dễ bị tấn công trong một thế giới ngày càng trở nên mất trật tự. Câu hỏi trên không chỉ thú vị về mặt trí tuệ mà còn liên quan đến cá nhân. Và khi chúng tôi làm việc với các sinh viên và các nhà lãnh đạo thuộc lĩnh vực kinh doanh lẫn lĩnh vực xã hội, chúng tôi cũng cảm nhận được nỗi bất an này ở họ. Trong những năm thuộc quãng thời gian này, các sự kiện diễn ra cũng chỉ củng cố thêm cảm giác bất an đó. Rồi tiếp theo sẽ ra sao? Tất cả những gì mà chúng ta biết chính là: không ai biết rồi sẽ ra sao…

Thế nhưng có một số công ty và nhà lãnh đạo vẫn lèo lái cực kỳ tốt trong cái thế giới đó. Họ không chỉ phản ứng mà là sáng tạo cái mới; không chỉ sống sót mà là chiến thắng; không chỉ thành công mà là thịnh vượng. Họ xây dựng những công ty vĩ đại có khả năng trường tồn. Chúng tôi không tin rằng cái tình trạng hỗn loạn, bấp bênh và bất ổn này là tốt; các công ty, các nhà lãnh đạo và các xã hội sẽ không thịnh vượng nhờ sự hỗn loạn. Thế nhưng họ vẫn có thể thịnh vượng trong tình trạng hỗn loạn.

Để trả lời câu hỏi họ đã làm điều đó như thế nào, chúng tôi bước vào tìm kiếm các công ty khởi đầu từ vị trí yếu ớt, đã phát triển thành những công ty vĩ đại với thành tích đầy ngoạn mục. Họ đã làm được như thế trong những môi trường bất ổn, bị tác động bởi các ngoại lực mạnh mẽ, ngoài tầm kiểm soát, biến đổi nhanh, bấp bênh và tiềm ẩn sự nguy hại. Sau đó chúng tôi so sánh những công ty này với một nhóm giới hạn các công ty đã không thể trở nên vĩ đại cũng trong những môi trường cực độ ấy, sử dụng sự đối lập giữa kẻ thắng và người thua để khám phá những yếu tố tạo nên sự khác biệt đã cho phép một số người trở nên thịnh vượng trong điều kiện bấp bênh.

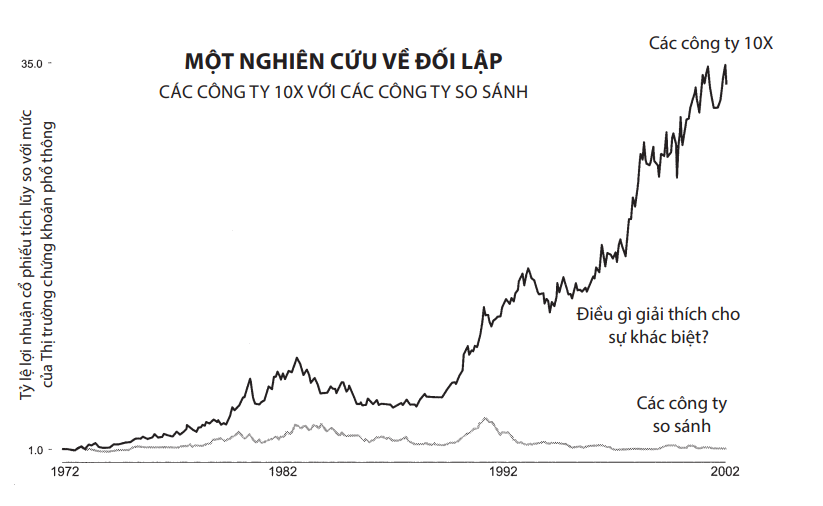

Chúng tôi đặt biệt hiệu cho những công ty có thành tích cao được nghiên cứu này là “10X” vì các công ty này không chỉ sống sót hoặc chỉ mới thành công. Họ thực sự đã thịnh vượng. Mỗi công ty 10X đều vượt chỉ số ngành của họ ít nhất 10 lần. Nếu quý vị đầu tư 10.000 đôla vào một danh mục đầu tư của các công ty 10X vào cuối năm 1972 (giữ mức lợi nhuận đầu tư của mỗi doanh nghiệp bằng với lợi nhuận đầu tư của thị trường chứng khoán phổ thông cho đến khi nó được niêm yết ở Thị trường chứng khoán New York, Thị trường chứng khoán Hoa Kỳ, hoặc NASDAQ) thì đến cuối năm diễn ra nghiên cứu này (năm 2002), khoản đầu tư của quý vị đã có giá hơn 6 triệu đôla, nghĩa là tốt gấp 32 lần so với thị trường chứng khoán phổ thông.2

Để nắm được phần cốt lõi nghiên cứu của chúng tôi, hãy xem một trường hợp 10X: hãng hàng không Southwest Airlines. Hãy nhớ lại mọi thứ đã tấn công vào ngành hàng không từ năm 1972 đến năm 2002: Khủng hoảng xăng dầu. Giảm bớt các quy định quản lý của Chính phủ. Xung đột lao động. Các cuộc đình công của kiểm soát không lưu. Những cuộc suy thoái làm tê liệt mọi thứ. Lãi suất tăng vọt. Không tặc. Phá sản liên tiếp. Và vào năm 2001 là cuộc tấn công khủng bố ngày 11 tháng 9. Ấy vậy mà nếu quý vị đã đầu tư 10.000 đôla vào Southwest Airlines vào ngày 31/12/1972 (lúc đó hãy còn là một đội bay nhỏ xíu với 3 máy bay, vừa đủ đạt hòa vốn, bị các hãng hàng không lớn hơn phong tỏa nhằm tiêu diệt những kẻ mới vào nghề) thì khoản vốn 10.000 đôla này sẽ tăng lên gần 12 triệu đôla vào cuối năm 2002, một mức lãi cao hơn thị trường chứng khoán phổ thông 63 lần. Kết quả này tốt hơn cả Wal-Mart, hơn cả Intel, hơn cả GE, hơn cả Johnson & Johnson, hơn cả Walt Disney. Thật vậy, theo như phân tích của tạp chí Money, Southwest Airlines chiếm vị trí số 1 về mức lợi nhuận đầu tư trong danh sách các công ty S&P 500 được niêm yết công khai vào năm 1972 và giữ vị trí này tròn 30 năm cho đến năm 2002.3 Đấy là những kết quả hết sức ấn tượng dù có đo lường theo kiểu nào, nhưng chúng sẽ khiến quý vị kinh ngạc khi kể đến hoàn cảnh đầy giông tố, những khủng hoảng cực kỳ bất ổn và sự bấp bênh kinh niên hiện diện trong môi trường kinh doanh của Southwest.

Tại sao Southwest đã khắc phục được nghịch cảnh? Họ đã làm gì để làm chủ số phận? Và họ đã làm thế nào để đạt được thành tích hàng đầu trong khi các hãng hàng không khác không làm được? Cụ thể hơn, tại sao Southwest trở nên vĩ đại trong một môi trường cực độ như vậy trong khi đối thủ cạnh tranh trực tiếp của họ, hãng Pacific Southwest Airlines (PSA), lại thất bại và không còn đáng là đối thủ cạnh tranh nữa mặc dù có cùng một mô hình kinh doanh, trong cùng một ngành, với cùng cơ hội để trở thành vĩ đại? Chính sự đối lập này lột tả được cốt lõi vấn đề nghiên cứu của chúng tôi.

Nhiều sinh viên và độc giả đã hỏi chúng tôi rằng: “Nghiên cứu này có gì khác so với nghiên cứu trước cũng về những công ty vĩ đại, đặc biệt là ở các tác phẩm Xây dựng để trường tồn và Từ Tốt đến Vĩ đại?” Phương pháp nghiên cứu giống nhau (phân tích so sánh lịch sử) và vẫn là vấn đề về sự vĩ đại. Nhưng không giống bất kỳ nghiên cứu nào trước đây, trong nghiên cứu này, chúng tôi đã chọn những trường hợp để nghiên cứu không chỉ dựa vào thành tích hay hình tượng mà còn dựa vào tính cực độ (extremity) của môi trường.

Chúng tôi lựa chọn theo thành tích kèm thêm môi trường vì hai lý do. Thứ nhất, chúng tôi tin rằng tương lai vẫn là điều không thể đoán trước và thế giới vẫn sẽ bất định trong suốt phần đời còn lại của chúng ta, và chúng tôi muốn hiểu những yếu tố giúp phân biệt được các tổ chức vĩ đại, những tổ chức đã chiến thắng những xung đột cực độ, trong những môi trường như thế. Thứ hai, bằng việc nghiên cứu các công ty và các nhà lãnh đạo trong những môi trường cực độ, chúng tôi có được những nhận thức sâu sắc mà hẳn vẫn sẽ bị che giấu khi nghiên cứu các nhà lãnh đạo ở những bối cảnh yên bình hơn. Hãy tưởng tượng quý vị đang tản bộ nhàn hạ, lang thang qua những đồng cỏ ấm áp ngập tràn ánh nắng, và người đồng hành của quý vị là một nhà leo núi vĩ đại, người đã dẫn đầu những cuộc chinh phục các đỉnh núi phản trắc nhất thế giới. Có lẽ quý vị sẽ nhận thấy anh ta có đôi chút khác biệt so với người khác, ví như cảnh giác hơn trước các dấu vết, hoặc xếp đồ đạc vào ba lô cẩn thận hơn. Nhưng nhìn chung, với một ngày xuân an toàn và rực rỡ, sẽ khó lòng thấy được điều gì thực sự đã khiến nhà leo núi tài ba này khác thường đến như vậy. Ngược lại, bây giờ hãy tưởng tượng đang ở bên sườn dốc của đỉnh Everest cũng với nhà leo núi này, chạy đua trốn khỏi một cơn bão chết người. Ở môi trường ấy, quý vị sẽ thấy rõ hơn rất nhiều điều gì đã khiến anh ta khác biệt và điều gì đã khiến anh ta vĩ đại.

Nghiên cứu các nhà lãnh đạo trong một môi trường cực độ cũng giống như tiến hành một cuộc thí nghiệm khoa học hành vi hoặc sử dụng một máy ly tâm trong phòng thí nghiệm: đẩy các nhà lãnh đạo vào một môi trường cực độ, và nó sẽ tách bạch những khác biệt to lớn giữa vĩ đại và tầm thường. Nghiên cứu của chúng tôi nhằm vào việc: trong những môi trường phơi bày và phóng đại những khác biệt đó thì điều vĩ đại thật sự (truly good) khác ra sao so với điều chỉ đơn thuần tốt (merely good).

Trong phần còn lại của chương mở đầu này, chúng tôi sẽ vắn tắt điểm qua hành trình nghiên cứu của mình và nêu trước một số điều ngạc nhiên mà chúng tôi đã gặp phải trong hành trình ấy. (Quý vị có thể tham khảo mô tả chi tiết hơn về phương pháp nghiên cứu của chúng tôi trong phần phụ lục Các nền tảng của nghiên cứu.)

Bắt đầu từ Chương 2, chúng tôi sẽ đào sâu vào những vấn đề mà chúng tôi đã học hỏi được từ cá nhân lãnh đạo các công ty này, và từ Chương 3 đến Chương 6, họ đã dẫn dắt và xây dựng công ty của mình khác như thế nào so với những công ty kém thành công hơn. Trong Chương 7, chúng tôi sẽ nói đến vấn đề mà theo chúng tôi đó là phần đặc biệt thú vị trong hành trình nghiên cứu này: nghiên cứu sự may rủi. Chúng tôi xác định sự may rủi, định lượng nó, quyết định liệu các trường hợp công ty 10X có may rủi hơn (hoặc không), và khám phá họ làm gì khác với sự may rủi.

TÌM KIẾM NHỮNG TRƯỜNG HỢP 10X

Trong năm đầu tiên chúng tôi dành nỗ lực vào việc xác định tập hợp chủ yếu của các công ty 10X để nghiên cứu, tìm kiếm các trường hợp trong lịch sử đáp ứng được ba kiểm tra cơ bản:

- Doanh nghiệp đã duy trì được những kết quả thực sự ngoạn mục trong khoảng thời gian từ 15 năm trở lên, khi so sánh với thị trường chứng khoán nói chung và khi so sánh với ngành.

- Doanh nghiệp đã đạt những kết quả này trong một môi trường đặc biệt hỗn loạn, đầy những sự kiện không thể kiểm soát, nhanh thay đổi, bấp bênh và tiềm tàng nguy hại.

- Doanh nghiệp bắt đầu phát triển thành vĩ đại từ một vị trí dễ bị tấn công, là doanh nghiệp trẻ và/hoặc nhỏ vào thời điểm khởi đầu hành trình 10X của mình.

Từ một danh sách đầu tiên gồm 20.400 công ty, chúng tôi sàng lọc một cách có hệ thống thành 11 phân tầng để xác định những trường hợp đáp ứng mọi kiểm tra của chúng tôi. (Xem Các nền tảng của nghiên cứu: Việc lựa chọn Công ty 10X.) Vì muốn nghiên cứu kết quả cực độ ở những môi trường cực độ, chúng tôi đã sử dụng những tiêu chuẩn cực độ trong các lựa chọn của mình. Tập hợp chung cuộc các trường hợp 10X (xem bảng sau đây) đã có kết quả cực kỳ phi thường trong suốt các thời kỳ họ thành công mà chúng tôi đã nghiên cứu.

TẬP HỢP CHUNG CUỘC CÁC TRƯỜNG HỢP 10X

Trường hợp 10X | Thời kỳ thành công được nghiên cứu | Giá trị 10.000 đôla được đầu tư* | Kết quả so với Thị trường | Kết quả so với Ngành |

Microsoft | 1975-2002 | 10,6 triệu đôla | 56X | 118,8X |

Intel | 1968-2002 | 3,9 triệu đôla | 20,7X | 46,3X |

Amgen | 1980-2002 | 4,5 triệu đôla | 24X | 77,2X |

Biomet | 1977-2002 | 3,4 triệu đôla | 18,1X | 11,2X |

Progressive Insurance | 1965-2002 | 2,7 triệu đôla | 14,6X | 11,3X |

Southwest Airlines | 1967-2002 | 12 triệu đôla | 63,4X | 550,4X |

- Lợi nhuận từ cổ phiếu, cổ tức tích lũy được tái đầu tư. Đầu tư 10.000 đôla vào mỗi công ty vào 31/12/1972 và giữ cho đến 31/12/2002; nếu vào 31/12/1972 công ty không được niêm yết thì áp dụng mức lợi nhuận trung bình của thị trường chứng khoán cho đến tháng đầu tiên có dữ liệu CRSP của công ty. Nguồn của tất cả các tính toán lợi nhuận chứng khoán trong công trình nghiên cứu này: ©200601 CRSP®, Trung tâm Nghiên cứu Giá Chứng khoán. Trường Kinh doanh Booth, Đại học Chicago. Được phép sử dụng. Bảo hộ bản quyền. http://www.crsp. chicagobooth.edu.

Trước khi tiếp tục, hãy hướng đến một điểm chính trong các tình huống được nghiên cứu. Chúng tôi đã nghiên cứu các thời kỳ lịch sử của các “triều đại” đã kết thúc vào năm 2002, chứ không phải những công ty trong tình trạng hiện thời. Hoàn toàn có khả năng là vào thời điểm quý vị đọc những dòng chữ này, một hoặc nhiều công ty trong danh sách đã va vấp, không còn vĩ đại nữa, khiến quý vị phải thắc mắc: “Nhưng trường hợp công ty XYZ thì sao? Hiện giờ trông nó chẳng có vẻ gì là một công ty thuộc dạng 10X cả.” Hãy coi nghiên cứu của chúng tôi tương đương như nghiên cứu một triều đại thể thao trong thời kỳ cực thịnh của nó. Việc thời hoàng kim của đội bóng rổ UCLA Bruins từ thập niên 60 đến 70 dưới sự dẫn dắt của huấn luyện viên John Wooden (với 10 lần vô địch NCAA trong 12 năm) trở nên suy tàn kể từ khi Wooden về hưu thì không khiến nó mất đi những ý nghĩa sâu sắc có được qua việc nghiên cứu đội Bruins trong thời kỳ thống trị của nó.6 Cũng với ý nghĩa này, một công ty vĩ đại có thể không còn vĩ đại nữa (xem How the Mighty Fall {tạm dịch: Người khổng lồ gục ngã như thế nào} của Jim Collins), thế nhưng điều này không xóa bỏ được thời kỳ thành công của nó trong những sách kỷ lục, và chúng tôi đã tập trung lăng kính nghiên cứu và những phát hiện của mình vào chính những thời kỳ thành công trong lịch sử ấy.

SỨC MẠNH CỦA SỰ ĐỐI LẬP

Phương pháp nghiên cứu của chúng tôi đặt trên cơ sở một tập hợp so sánh (comparison set). Câu hỏi cốt lõi không phải là “Những công ty vĩ đại đã có cùng đặc điểm gì?” mà là “Những công ty vĩ đại có cùng đặc điểm gì giúp phân biệt được chúng với những công ty được đem ra so sánh trực tiếp?” Những công ty được đem ra so sánh là những công ty cùng ngành, có những cơ hội giống nhau hoặc tương tự trong cùng một thời kỳ như các công ty 10X, nhưng đã không thể tạo ra kết quả vĩ đại. Sử dụng một hệ thống cho điểm nghiêm ngặt, chúng tôi đã xác định một cách có hệ thống một công ty so sánh cho mỗi trường hợp 10X. (Xem Các nền tảng của nghiên cứu: Việc lựa chọn Công ty so sánh). Khi tính theo nhóm, các công ty 10X vượt trội hơn các công ty so sánh đến hơn 30 lần (xem biểu đồ “Một nghiên cứu đối lập”).7 Sự đối lập giữa các trường hợp 10X và các công ty so sánh trong suốt thời kỳ phân tích liên quan đã dẫn đến những phát hiện của chúng tôi.

Và đây là tập hợp nghiên cứu chung cuộc giữa các tình huống 10X và các công ty so sánh của chúng: Amgen với Genentech; Biomet với Kirschner; Intel với AMD; Microsoft với Apple; Progressive với Safeco; Southwest Airlines với PSA; và Stryker với Tập đoàn Phẫu thuật Hoa kỳ (United States Surgical Corporation – USSC). Ở việc chọn Apple là một công ty so sánh, chúng tôi biết rằng vào thời điểm ra mắt của quyển sách này năm 2011, Apple tượng trưng cho một trong những câu chuyện về sự trở lại ấn tượng nhất của mọi thời đại. Lăng kính nghiên cứu của chúng tôi về sự đối lập Microsoft-so-với-Apple tập trung vào những thập niên 80 và 90, khi Microsoft thắng lớn còn Apple thì gần như tự kết liễu mình. Nếu quý vị mua cổ phiếu của Apple vào cuối tháng 12/1980, tháng Apple phát hành cổ phiếu ra công chúng lần đầu (IPO – Initial Public Offering), và giữ cho đến cuối thời kỳ nghiên cứu của chúng tôi (năm 2002), khoản đầu tư của quý vị kết cuộc sẽ có thu nhập kém hơn mức thị trường chứng khoán phổ thông tới trên 80%.8 Chúng tôi sẽ bàn về sự trỗi dậy đầy kinh ngạc của Apple dưới thời Steve Jobs sau, nhưng ở đây có một điểm đáng chú ý: các công ty thực sự có thể thay đổi qua thời gian, từ công ty so sánh trở thành 10X và ngược lại. Luôn luôn có thể đi từ tốt đến vĩ đại.

Ghi chú:

- Thu nhập cổ phiếu của mỗi công ty được giữ bằng với mức của thị trường phổ thông cho đến tháng đầu tiên công bố dữ liệu CRSP.

- Nguồn của tất cả mọi tính toán về lợi nhuận cổ phiếu trong công trình nghiên cứu này: ©200601 CRSP®, Trung tâm Nghiên cứu Giá Chứng khoán. Trường Kinh doanh Booth, Đại học Chicago. Được phép sử dụng. Bảo hộ bản quyền. http://www.crsp.chicagobooth.edu.

CÁC DỮ LIỆU GÂY NGẠC NHIÊN

Sau đó chúng tôi thực hiện một phân tích sâu về lịch sử ở mỗi cặp công ty. Chúng tôi thu thập hơn 7.000 tài liệu lịch sử để lý giải rõ ràng việc mỗi công ty đã dần tiến triển qua từng năm, kể từ lúc khởi đầu cho đến năm 2002, ra sao. Chúng tôi phân tích theo hệ thống các loại dữ liệu, bao gồm các động lực ngành, các nguồn gốc thành lập, tổ chức, lãnh đạo, văn hóa, cải cách, công nghệ, rủi ro, quản lý tài chính, chiến lược, thay đổi chiến lược, tốc độ và sự may rủi. (Xem Các nền tảng của nghiên cứu để biết thêm chi tiết về việc thu thập và phân tích dữ liệu của chúng tôi.) Chúng tôi không bắt đầu hành trình của mình bằng một lý thuyết kiểm tra hay chứng minh; chúng tôi thích được ngạc nhiên trước các bằng chứng và buộc phải thay đổi theo những gì đã phát hiện được.

Chúng tôi phát triển các khái niệm của công trình nghiên cứu này từ các dữ liệu đã thu thập được, xây dựng một khung nghiên cứu ngay từ đầu. Chúng tôi dùng giải pháp lặp, phát ra các ý tưởng nhờ vào các dữ liệu, kiểm tra các ý tưởng ấy theo bằng chứng, xem bằng chứng thực tế khác các ý tưởng ra sao, rồi thay thế các ý tưởng đó bằng những ý tưởng mới, duyệt lại, kiểm tra lại, rồi lại duyệt lại, cho đến khi toàn bộ các ý tưởng đều khớp với các bằng chứng.

Chúng tôi chú trọng nhất bằng chứng theo thời gian thực của các sự kiện. Cốt lõi phân tích của chúng tôi luôn là so sánh theo thời gian các tình huống 10X với các công ty so sánh và luôn đặt câu hỏi “Khác nhau là gì?”. Phương pháp chất vấn này đã tỏ ra có tác động cực kỳ mạnh, không chỉ ở việc phát triển các nhận thức sâu sắc mà còn ở việc đập tan các huyền thoại cố hữu. Thật vậy, nhiều phát hiện đã hoàn toàn đối lập với trực giác của chúng tôi và cứ mỗi phát hiện lớn lại khiến ít nhất là một người trong chúng tôi bị ngạc nhiên. Để sơ lược trước những gì sắp đề cập, dưới đây là ví dụ về những huyền thoại bị nghiên cứu này phá vỡ.

Huyền thoại cố hữu: Các nhà lãnh đạo thành công trong một thế giới đầy náo loạn là những người nhìn xa trông rộng, táo bạo, tìm kiếm mạo hiểm.

Phát hiện ngược lại: Những nhà lãnh đạo giỏi nhất mà chúng tôi nghiên cứu không có tầm nhìn xa trông rộng có thể dự đoán được tương lai. Họ quan sát những gì có hiệu quả, suy luận tại sao nó có hiệu quả, xây dựng mọi thứ dựa trên những nền tảng đã được chứng thực. Họ không liều lĩnh hơn, không táo bạo hơn, không có tầm nhìn xa trông rộng hơn và cũng không sáng tạo hơn những người được so sánh. Họ có nguyên tắc hơn, dựa vào thực nghiệm hơn và biết sợ hãi hơn người khác.

Huyền thoại cố hữu: Cải cách khiến cho các công ty 10X trở nên khác biệt trong một thế giới vận động nhanh, bấp bênh và hỗn độn.

Phát hiện ngược lại: Trước sự ngạc nhiên của chúng tôi, câu trả lời là “Không”. Đúng vậy, các công ty 10X chúng tôi đề cập đến có cải cách, rất nhiều cải cách. Nhưng bằng chứng không ủng hộ cái giả thuyết cho rằng các công ty 10X nhất thiết phải mang tính cải cách nhiều hơn các công ty kém thành công hơn được đem so sánh; và trong một số trường hợp, các 10X còn ít cải cách hơn. Bản thân cải cách hóa ra không phải là quân bài chủ mà chúng tôi trông đợi; mà quan trọng hơn đó là khả năng cân đo cải cách, pha trộn giữa sáng tạo với nguyên tắc.

Huyền thoại cố hữu: Một thế giới đầy đe dọa sẽ ưu ái kẻ có tốc độ nhanh; bởi “chậm là chết”.

Phát hiện ngược lại: Quan điểm cho rằng dẫn đầu trong một “thế giới nhanh” luôn đòi hỏi “những quyết định nhanh” và “hành động nhanh” – và rằng chúng ta phải luôn gắn với bản chất chung là “Nhanh! Nhanh! Nhanh!” – là con đường tốt dẫn đến sự tiêu vong. Các nhà lãnh đạo 10X suy luận được khi nào thì đi nhanh và khi nào thì không.

Huyền thoại cố hữu: Thay đổi triệt để bên ngoài đòi hỏi thay đổi triệt để bên trong.

Phát hiện ngược lại: Phản ứng trước thế giới đang thay đổi, các 10X đã thay đổi ít hơn so với các công ty so sánh. Chỉ vì môi trường của quý vị bị đảo lộn trước sự thay đổi sâu sắc không có nghĩa là quý vị buộc phải thay đổi triệt để bản thân mình.

Huyền thoại cố hữu: Các công ty vĩ đại với thành công 10X có may mắn nhiều hơn.

Phát hiện ngược lại: Nhìn chung, các công ty 10X cũng không có nhiều may rủi hơn so với các công ty so sánh. Cả hai nhóm đều có may rủi – có nhiều, cả may mắn lẫn rủi ro – nếu so về số lượng. Vấn đề quan trọng không phải là quý vị sẽ có may rủi hay không, mà là quý vị sẽ làm gì với may rủi đó.

MỘT LĂNG KÍNH MỚI, MỘT CUỘC TRƯỜNG CHINH

Quyển sách này là một phần của công trình nghiên cứu lớn về điều gì đã tách bạch các công ty vĩ đại với các công ty tốt, một công trình bắt đầu vào năm 1989 với nghiên cứu Xây dựng để trường tồn (được tiến hành với Jerry Porras), được tiếp tục với nghiên cứu Từ Tốt đến Vĩ đại và với phân tích Người khổng lồ gục ngã như thế nào. Tập hợp trọn bộ dữ liệu của các nghiên cứu này bao gồm quá trình tiến triển của 75 công ty, với số năm lịch sử của các công ty cộng lại là hơn 6.000 năm.9 Vì vậy, ngoài việc là một nghiên cứu đặc biệt và độc đáo, nó còn có thể được xem như là phần không thể tách rời của một hành trình dài hơn để khám phá câu hỏi “Cần phải có những gì để xây dựng một công ty vĩ đại?”

Chúng tôi xem từng cuộc nghiên cứu như việc đục lỗ và rọi ánh sáng vào một chiếc hộp đen, bên trong hộp chúng ta tìm kiếm những nguyên tắc đã tồn tại lâu đời giúp phân biệt những công ty vĩ đại với những công ty tốt. Mỗi nghiên cứu mới lại bộc lộ thêm những động lực bổ sung và cho phép chúng tôi nhìn các nguyên tắc đã được khám phá trước đây từ một góc độ mới. Chúng tôi không thể quả quyết những quan điểm mà chúng tôi đã phát hiện này “gây ra” sự vĩ đại (không ai trong các ngành khoa học xã hội có thể quả quyết tuyệt đối về những quan hệ nhân quả!), nhưng chúng tôi có thể quả quyết về các mối tương quan, được thể hiện qua những bằng chứng. Nếu quý vị áp dụng có nguyên tắc các phát hiện của chúng tôi, khả năng xây dựng một công ty vĩ đại và trường tồn của quý vị sẽ cao hơn so với khi quý vị hành xử như những công ty được đem so sánh.

Nếu đã đọc Xây dựng để trường tồn, Từ Tốt đến Vĩ đại, hoặc Người khổng lồ gục ngã như thế nào, quý vị sẽ nhận thấy trong sáu chương sắp tới đây các quan điểm đã được khám phá trong những tác phẩm trên sẽ ít được bàn luận đến. Ngoại trừ một kết nối trực tiếp đến sự lãnh đạo Cấp độ 5, trong những trang sắp tới đây, chúng tôi đã cố ý không viết về các nguyên tắc như Khái niệm Con Nhím, First Who (người thích hợp trên xe buýt), các giá trị cốt lõi, BHAGs (Big Hairy Audacious Goals – các mục tiêu đầy thách thức), văn hóa mang tính chất nghi lễ (cult-like cultures), Nghịch lý Stockdale, tạo ra đồng hồ (clock building), năm giai đoạn suy thoái, hoặc bánh đà v.v… Lý do thật đơn giản: tại sao cứ mãi nói về những gì đã được thảo luận ở các quyển sách trước? Do đó, chúng tôi đã kiểm chứng các nguyên tắc trong các quyển sách trước và đã thấy rằng chúng vẫn áp dụng được trong thế giới hỗn loạn và bấp bênh. Phần cuối quyển sách (xem Những câu hỏi thường gặp), chúng tôi sẽ xử lý các câu hỏi thông thường về vấn đề các quan điểm trong quyển sách này nối kết với các quan điểm ở các tác phẩm trước ra sao. Nhưng mục tiêu chính của quyển sách này là chia sẻ các quan điểm mới mà chúng tôi đã học được từ cuộc nghiên cứu này.

Giờ đây, khi đã hoàn tất hành trình nghiên cứu, chúng tôi có cảm giác trấn tĩnh hơn nhiều. Không vì chúng tôi tin cuộc sống sẽ trở nên ổn định và có thể đoán trước một cách nhiệm màu; mà có thể nói là những tác động phức tạp, toàn cầu hóa và công nghệ đang thúc đẩy thay đổi và càng dễ bị thay đổi hơn bao giờ hết. Chúng tôi cảm thấy trấn tĩnh vì chúng tôi đã hiểu hơn phải có những gì để sống sót, lèo lái và chiến thắng. Giờ thì chúng tôi đã có thể chuẩn bị tốt hơn nhiều cho những gì không thể dự đoán được.

Thịnh vượng trong một thế giới hỗn độn không chỉ là một thách thức kinh doanh. Thật ra, toàn bộ công trình của chúng tôi về cơ bản không phải về kinh doanh, mà về những nguyên tắc phân biệt tổ chức vĩ đại với tổ chức tốt. Chúng tôi tò mò khám phá điều gì làm cho các tổ chức thuộc bất kỳ dạng nào trở nên vĩ đại trường tồn. Chúng tôi dùng các công ty được giao dịch công khai để làm cơ sở dự liệu vì những công ty này cung cấp hệ thống đo lường các kết quả một cách rõ ràng và thống nhất (vì thế chúng tôi có thể chọn lựa cẩn thận các trường hợp nghiên cứu), và các dữ liệu có phạm rộng và dễ dàng tiếp cận. Một ngôi trường công vĩ đại, một bệnh viện vĩ đại, một đội thể thao vĩ đao, một nhà thờ vĩ đại, một đơn vị quân đội vĩ đại, một nhà dành cho người vô gia cư vĩ đại, một dàn nhạc vĩ đại, một tổ chức phi lợi nhuận vĩ đại – mỗi tổ chức đều có định nghĩa riêng về kết quả, xác định bởi mục đích cốt lõi của nó – thế nhưng tất cả vẫn phải đối diện với câu hỏi chung: cần phải có những gì để đạt được kết quả siêu việt giữa chốn bấp bênh không ngừng này. Sự vĩ đại không chỉ là một cuộc chinh phục về kinh doanh; nó là cuộc chinh phục của con người.

Vì vậy, chúng tôi mời quý vị tham dự vào cuộc hành trình để học những điều mà chúng tôi đã học được. Về thách thức và nghi vấn, cứ để các bằng chứng lên tiếng. Hãy lĩnh hội điều mà quý vị thấy là có ích và áp dụng nó để tạo ra một doanh nghiệp vĩ đại – doanh nghiệp không chỉ đối phó với các sự kiện mà còn hình thành nên sự kiện. Như nhà tư tưởng quản trị có ảnh hưởng lớn Peter Drucker đã dạy rằng cách tốt nhất – thậm chí có lẽ là cách duy nhất – để dự đoán tương lai chính là tạo ra tương lai.10

Bạn có thể dùng phím mũi tên để lùi/sang chương. Các phím WASD cũng có chức năng tương tự như các phím mũi tên.