Học Cách Tiêu Tiền

4. Làm thế nào để thoát khỏi nợ nần

Giờ là lúc dành cho các ngón nghề thực sự. Đây là thời điểm bạn cần có hành động nào đó thực sự cho cuộc đời bạn và cho tương lai tài chính của bạn.

Nếu bạn muốn giải quyết những khoản nợ nần của bạn trước tiên thì điều đó thực sự không quá khó khăn. Nó thể hiện ở hai điều sau: Bạn phải đồng thời giảm chi tiêu và tăng thu nhập. Bạn nên làm theo hướng nào ư? Cả hai hướng. Để thực sự trở nên khấm khá hơn, bạn phải chi tiêu ít đi và kiếm tiền nhiều hơn – sẽ chẳng ích gì nếu bạn chỉ thực hiện một trong hai biện pháp này.

Đây là các bước hành động bạn nên áp dụng ngay bây giờ để giúp bạn làm được điều đó:

Dừng việc chi tiêu. Nguyên lý cái hố

Khi bạn thấy mình đang ở trong một cái hố, hãy dừng ngay việc đào hố.

Sẽ không có ý nghĩa gì khi chìm sâu hơn trong nợ nần cả. Vì vậy đừng tự làm mình ngập trong nợ nần hơn nữa. Hãy lấp lại cái hố sâu đó. Hãy chấm dứt việc tiêu pha vào những thứ vô bổ. Hãy chỉ tiêu tiền trong những trường hợp cần thiết. Vậy đâu là những trường hợp cần thiết?

Chỗ ở. Tiền thuê nhà của bạn. Khoản này có tính hữu dụng.

Thực phẩm thiết yếu. Điều này có nghĩa là ăn uống dè sẻn… tại nhà!

Các hóa đơn. Đó là nghĩa vụ và bổn phận của bạn. Bạn phải thanh toán cho những gì bạn đã sử dụng.

Đây là những trường hợp cần thiết: một mái nhà để ở, đồ ăn để phục vụ cho cái dạ dày của bạn và thoát khỏi cảnh nợ nần. Và hãy nhớ rằng, không được phép phát sinh một khoản nợ mới nào!

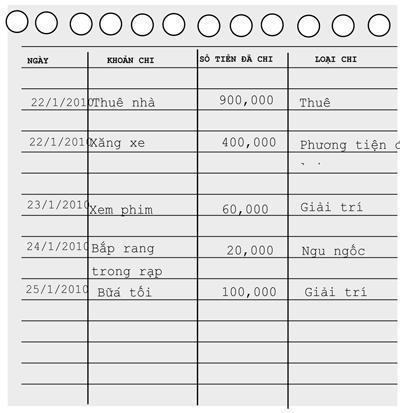

Cần có một cuốn sổ ghi chép hàng ngày

Để nhận biết được mức độ chi tiêu của bạn thì bạn cần có một cuốn sổ ghi chép chi tiêu hàng ngày. Hãy lấy một cuốn sổ trắng hay một cuốn sổ ghi chép gáy xoắn nhỏ. Ghi ngày theo dõi lên trên cùng và kẻ hai đường thẳng đứng. Viết ra những khoản bạn chi tiêu và giá cả chính xác của những thứ bạn mua. Theo dõi từng đồng bỏ ra từ túi của bạn trong từng ngày. Theo dõi các loại chi tiêu hàng ngày của bạn, như gas, đồ ăn, quần áo, nhà ở, các vật dụng thiết thực, bảo hiểm, giải trí và sự ngu dốt. Vâng, sự ngu dốt cũng là một loại chi tiêu. Tất cả chúng ta đều có những khoản chi tiêu hết sức ngu ngốc. Khi bạn bắt đầu theo dõi các khoản chi tiêu ngu ngốc của mình và thấy chúng làm tăng tổng số tiền chi tiêu của bạn như thế nào vào cuối tháng, bạn sẽ giảm được khoản tiền chi tiêu đó trong tháng tiếp theo.

MỘT TRANG GHI CHÉP THEO DÕI (MẪU)

Hãy cắt bỏ các thẻ tín dụng

Bạn biết rằng với việc chi tiêu không kiểm soát, các thẻ tín dụng của bạn sớm muộn cũng sẽ bị khóa. Đây là điều hiển nhiên và bạn có thể đã tưởng tượng ra nó. Vì vậy, hãy dừng lại ngay lập tức; hãy cầm kéo và tiến đến ví tiền hay hầu bao của bạn và bắt đầu cắt. Cắt tất cả, chỉ giữ lại một tấm thẻ đề phòng trường hợp khẩn cấp xảy ra. Và bạn cũng nên nhớ rằng, một cuộc dạo phố không phải là một tình huống khẩn cấp. (Có lần tôi đã nói với một người phụ nữ rằng cô ấy phải cắt bỏ các thẻ tín dụng của cô ấy nhưng có thể giữ lại một cái phòng trường hợp khẩn cấp. Cô ấy giữ lại thẻ Neiman Marcus Bực thật! Tất cả những gì tôi có thể làm là lắc đầu và bảo cô ấy cắt bỏ tấm thẻ đó.) Bạn nên giữ lại một trong số những thẻ như: Visa, MasterCard, American Express hay Discover. Một tấm thẻ mà bạn có thể sử dụng tại bất kỳ nơi nào khi bạn gặp tình huống thực sự cấp bách – Tôi đang nói về các trường hợp như gãy chân, chảy máu, một trường hợp nào đó đòi hỏi sự chăm sóc của bác sỹ.

Tôi không chống lại thẻ tín dụng. Tôi cũng có vài thẻ đấy chứ. Nhưng tôi thanh toán chúng ngay khi có hóa đơn. Đó là nguyên tắc. Nếu bạn không thể thanh toán chúng khi có hóa đơn, hay ít nhất là trong tháng tiếp theo, thì đừng ghi nợ cho nó. Sự cân đối thu chi cũ sẽ thu hút rất nhiều sự chú ý của bạn.

Hãy nhớ, tôi không khuyên bạn loại bỏ thẻ tín dụng. Tôi chỉ nói bạn nên cắt bỏ nó thôi. Nếu bạn có vấn đề trong việc sử dụng thẻ tín dụng, thì cắt bỏ nó có nghĩa là bạn sẽ không có thẻ tín dụng để mang theo mình đi khắp nơi và bạn sẽ không thể sử dụng chúng để rồi lại làm tăng các khoản nợ của mình. Không có thẻ tín dụng thì cũng không thể sử dụng chúng. Rất đơn giản.

Những con số quan trọng trong cuộc đời bạn

Lạ thật, những con số này không phải là chỉ số IQ của bạn (giả sử chỉ số IQ của bạn đạt được con số có ba chữ số rồi). Những con số này là sự đánh giá mức độ tín dụng của bạn.

Có hai điều bạn cần phải có: Một là danh tiếng của bạn và hai là sự đánh giá tín dụng của bạn. Bạn có thể phá hỏng cả hai trong chốc lát hoặc là bạn có thể sẽ không bao giờ có lại được cả hai điều này.

Điểm số tín dụng của bạn quyết định bạn có thể vay được tiền hay không, nếu bạn được vay tiền thì bạn có thể vay được bao nhiêu và mức lãi suất bạn sẽ phải trả cho khoản vay đó. Điều này rất quan trọng. Theo thời gian, nó có thể vừa tiết kiệm cho bạn hàng trăm nghìn đô-la cũng có thể lấy đi của bạn hàng trăm nghìn đô-la. Thậm chí nó có thể ảnh hưởng tới việc bạn có việc làm hay không. Ông chủ trước đây của bạn sẽ không thể nói với tôi rằng bạn là một người có trách nhiệm hay không trên phương diện pháp lý, nhưng điểm số tín dụng của bạn thì có thể. Hãy bảo vệ điểm số tín dụng của bạn bằng mọi giá. Nó sẽ theo bạn mãi mãi đấy.

Một điểm số tín dụng thấp không bao giờ thực sự buông tha bạn. Bạn có thể hành động từng bước để nâng cao nó và các sắp xếp, phân loại tồi tệ rốt cuộc cũng sẽ mất đi; nhưng nếu những người cho vay tìm hiểu kỹ càng, những vết nhơ không đáng kể này cũng sẽ vẫn ở đó giống như một đám mây đen che phủ bạn.

Chú ý: Rất khó để đưa ra cho bạn một con số cụ thể tạo nên một bảng xếp hạng tín dụng tốt. Các điểm số xếp theo dãy số từ 350 (hiếm có) đến hơn 800 (hiếm tương tự). Tôi cho rằng con số bạn cần nên ở khoảng giữa 600 điểm, như vậy bạn có đủ điều kiện để có được một tỷ lệ lãi suất hợp lý cho khoản vay mua xe hay mua nhà rồi. Nhưng sự dao động trong khoảng 20 điểm theo cả hai chiều đều có thể tạo nên một sự khác biệt lớn với số tiền bạn phải trả cho khoản nợ của mình trong suốt cuộc đời. Mục tiêu đặt ra là bạn cần phải được xếp hạng khoảng 700 điểm.

Hãy làm việc với các chủ nợ

Sai lầm phổ biến nhất mà mọi người thường mắc phải với các chủ nợ là không nói chuyện thẳng thắn với họ. Các con nợ thường tránh né các cuộc điện thoại và cố tình lờ những lá thư của họ đi. Hãy dừng ngay những hành động như vậy. Hãy chủ động giao thiệp, nói chuyện với họ.

Đúng rồi, hãy nhấc điện thoại lên và nói chuyện với họ.

Điểm số tín dụng được đánh giá ở khía cạnh: sự sẵn sàng và khả năng chi trả. Nếu bạn chưa thanh toán các hóa đơn của mình, lúc đó bạn hãy giải thích với các chủ nợ rằng bạn chưa có đủ tiền để trả cho họ. Hãy để họ biết rằng bạn luôn sẵn sàng trả tiền họ ngay khi bạn có thể. Hãy nói với họ về khả năng chi trả của bạn và đàm phán, thương lượng một cách khôn khéo nhất có thể vì việc trả nợ của bạn.

Đừng thuê ai đó gọi điện cho chủ nợ của bạn. “Các bác sỹ của chủ nợ” này sẽ rất vui vẻ gọi điện cho chủ nợ của bạn để thương lượng thay cho bạn, nhưng họ không làm việc này miễn phí đâu. Bạn chắc chắn phải trả một khoản tiền công và đôi khi khoản tiền đó cũng tương đối lớn đấy. Bạn muốn biết tại sao họ lại đòi tiền thù lao cao để làm việc đó ư? Bởi vì họ biết bạn không muốn làm việc đó như thế nào. Đừng trả tiền công cho một ai đó để dọn dẹp sự bừa bộn do bạn gây ra.

Hãy gạt lòng tự trọng sang một bên

Khi một chủ nợ gọi điện đòi nợ bạn vì đã đến hạn phải trả, đừng bao giờ tỏ ra lo lắng để tránh bị chỉ trích. Đây là một sai lầm lớn mà hầu hết mọi người đều mắc phải khi đối mặt với các chủ nợ.

Ba mươi năm trước, tôi làm việc tại phòng kinh doanh của Southwestern Bell, công việc của tôi là gọi điện cho khách hàng và yêu cầu họ thanh toán hóa đơn điện thoại. Tôi thường phải nhận những tiếng la hét, chửi bới của mọi người trong khi tôi chỉ yêu cầu họ thanh toán hóa đơn của họ mà thôi.

Tôi học được vài điều về việc thanh toán các hóa đơn từ công việc đó. Nếu một người thanh toán chậm nói với tôi sự thật và thừa nhận rằng anh ta đang ngập trong nợ nần, nhưng anh ta sẵn sàng chịu trách nhiệm thanh toán hóa đơn đó, rằng anh ta rất xin lỗi và gửi tôi một khoản tiền bất kỳ, dù là rất ít, thì tôi sẽ không cắt điện thoại của anh ta. Nếu anh ta nói dối tôi thì lần tới, khi anh ta với tay lấy cái điện thoại để gọi, anh ta sẽ không nghe thấy tiếng chuông quay số quen thuộc bên tai nữa.

Đừng quên rằng việc thanh toán hóa đơn chậm trễ là sai lầm của bạn, chứ không phải sai lầm của chủ nợ. Các chủ nợ chỉ đang làm công việc của họ khi cố gắng thu nợ từ bạn mà thôi. Công việc của họ là đòi nợ. Họ đã phải nghe những lời la mắng, những lời nói dối và mọi lý do mà tôi đã đưa ra trong cuốn sách này. Bạn hãy vui vẻ với họ. Hãy đi thẳng đến chỗ họ và gửi họ một ít tiền. Đừng bao giờ hứa hẹn với họ những điều bạn không thể thực hiện được. Hãy hợp tác thay vì chống lại họ và bạn có thể thấy làm việc với họ dễ dàng hơn bạn nghĩ. Bạn cần các chủ nợ của bạn ở bên mình, vì vậy đừng xa lánh họ.

Bạn có thể thử biện pháp này: Hãy trả chủ nợ của bạn một khoản tiền, dù chỉ là một ít. Bạn hãy trả ở mức nhiều nhất có thể đối với những khoản vay có tỷ lệ lãi suất cao nhất. Khoản vay với mức lãi suất thấp nhất thì trả khoản tiền ít nhất. Hãy đảm bảo rằng mọi chủ nợ đều được trả một khoản nào đó.

Cảnh báo! Thoát khỏi nợ nần là một quá trình chậm chạp!

Thoát khỏi nợ nần và yên tâm về mặt tài chính là một quá trình chậm chạp. Giống như việc lún dần vào nợ nần, thoát khỏi nó cũng phải mất một khoảng thời gian nhất định. Đừng chán nản và vỡ mộng bởi vì bạn sẽ phải mất rất nhiều thời gian và công sức vào việc trả nợ. Điều này có nghĩa là bạn sẽ mất rất nhiều thời gian trước khi bạn có thể kiếm được một khoản vốn kha khá để gửi ngân hàng. Cơ hội là bạn có tỷ lệ lãi suất gửi rất cao và hầu hết các khoản chi trả của bạn sẽ lấy từ tiền lãi. Đừng từ bỏ. Bạn đã tự mình tiến sâu vào con đường nợ nần và bạn sẽ phải tự mình tìm ra con đường để thoát khỏi nó.

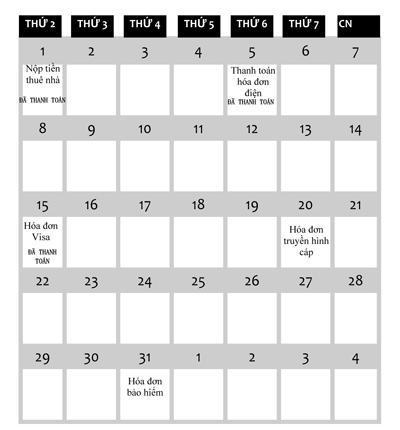

Hãy sử dụng một cuốn lịch theo dõi

Hãy dùng một cuốn lịch có những ô vuông trống to để có thể viết vào. Hãy đánh dấu vào ngày mà từng hóa đơn đến hạn thanh toán. Khi bạn thanh toán, hãy viết chữ ĐÃ THANH TOÁN bằng mực đỏ trong ô trống đó. Tôi sẽ không phải trợ giúp bạn nữa khi bạn có một quyển lịch có nhiều chữ ĐÃ THANH TOÁN viết bằng mực đỏ. Nó sẽ giúp bạn ngủ ngon hơn, tôi chắc chắn điều đó đấy.

Hãy thanh toán sòng phẳng cho những gì bạn đã sử dụng. Nó thể hiện tính chính trực của bạn. Thanh toán chậm các hóa đơn sẽ khiến bạn trở thành kẻ nói dối. Công ty thẻ tín dụng đã đồng ý kéo dài thời hạn tín dụng của bạn còn bạn đồng ý thanh toán vào một ngày nhất định nào đó. Thậm chí bạn còn ký một hợp đồng với họ và cam kết sẽ tuân thủ các điều khoản của hợp đồng đó. Nếu bạn không làm được, tức là bạn đã nói dối. Điều này rất đơn giản. Bạn đã không thực hiện đúng các cam kết của bạn với công ty thẻ tín dụng.

TRANG LỊCH THEO DÕI MẪU

Hãy thanh toán các hóa đơn ngay khi chúng được gửi tới

Đừng để dồn các hóa đơn lại và thanh toán chúng cùng một lúc. Đầu tiên, nó chỉ là một việc vặt. Và tất cả chúng ta đều cố gắng tránh phải làm những công việc vặt quá nhiều. Thứ hai, bạn khó có thể thanh toán hết một chồng hóa đơn cùng một lúc vì số tiền phải trả quá lớn. Thay vào đó, khi một hóa đơn được gửi tới, bạn hãy thanh toán nó ngay lập tức. Việc đó chỉ mất vài phút và sẽ mang lại cho bạn cảm giác vừa thực hiện công việc theo cách bạn vẫn làm đều đặn để thoát khỏi nợ nần, giống như hầu hết các công việc cơ bản mà bạn vẫn làm hàng ngày.

Hãy thanh toán từng khoản nhỏ cho các khoản nợ của bạn

Đây là một bí quyết mà tôi học được từ nhiều năm trước khi tôi nợ nần rất nhiều người và rất nhiều tiền. Khi một hóa đơn được gửi đến, chúng ta hãy giả sử đó là một hóa đơn thẻ tín dụng nhé, hãy thanh toán mức cao nhất bạn có thể ở thời điểm đó. Tuy nhiên, hãy sao chép một biên bản chứng nhận phần đã thanh toán của hóa đơn đó. Thực tế là bạn nên sao chép ra vài bản. Sau đó, khi bạn có thêm một chút tiền nữa, hãy viết một tấm séc khác và gửi số tiền đó đi. Vâng, việc này sẽ hơi phiền hà một chút và bạn sẽ phải chi thêm một khoản nhỏ để mua phong bì, tem và chi phí để sao chép các bản chứng nhận thanh toán. Nhưng chỉ mất có 50 xu để thanh toán thay vì 10 hay 20 đô-la tiền thanh toán bằng tài khoản của bạn. Tôi đã từng trả hai hay ba khoản thanh toán nhỏ một tháng cho một hóa đơn bởi vì tôi nhận ra rằng tôi sẽ không mất 20 đô-la phí chuyển tiền bằng tài khoản. Vì vậy, tôi buộc mình làm như thế trước khi điều khác có thể xảy ra và tôi sẽ tiêu mất khoản tiền dành để thanh toán cho hóa đơn đó. Bạn có thể chia nhỏ khoản nợ của bạn và thanh toán dần từng khoản một, khi đó bạn sẽ không bị lôi cuốn vào việc tiêu tiền dành để trả nợ cho một điều khác nữa. Hãy dành toàn bộ thu nhập sẵn có để thanh toán các khoản nợ của bạn.

Đừng nghĩ rằng bạn có thể vay mượn để thoát khỏi nợ nần

Hãy thận trọng với sự cám dỗ vay tiền để thanh toán nợ. Chúng ta đều thấy hấp dẫn trước việc cầm cố, thế chấp nhà ở để trả nợ, trong một vài trường hợp, điều này khá hợp lý. Khi bạn thế chấp nhà ở, tức là bạn có một khoản tiền để trang trải nợ nần, đó là một việc làm đúng đắn. Nhưng chỉ trong trường hợp bạn có thể kiểm soát được bản thân và không mắc nợ thêm khoản tín dụng không chắc chắn nào nữa; hoặc nếu không bạn sẽ có kết thúc đúng như vị trí lúc trước của bạn, rõ ràng điều này thật tồi tệ. Số liệu thống kê cho thấy, khoảng một nửa số người cầm cố nhà ở để vay nợ đều không thanh toán được hết các khoản nợ của họ, mà ngược lại, họ kết thúc ở đúng vị trí họ đứng trước đây khi họ thế chấp nhà để vay nợ. Họ vẫn giữ thói quen sử dụng thẻ tín dụng bạt mạng và thế là các hóa đơn thanh toán lại tăng dần lên cộng với một khoản nợ cầm cố nhà ở, họ không những không thể trả hết nợ mà còn có nguy cơ bị thu hồi nhà. Tốt hơn bạn nên giữ nguyên các khoản nợ của mình và trả chúng ngay khi có thể.

Đừng vay mượn của những người thân trong gia đình hay bạn bè

Bạn bè, gia đình và tiền bạc không nên dính dáng tới nhau. Vay mượn tiền của những người thân trong gia đình hay bạn bè có thể giúp bạn thanh toán một hóa đơn, nhưng chắn chắn bạn sẽ mất đi một người bạn hay gây ra sự oán hận trong gia đình. Thậm chí ngay cả khi có người đề nghị giúp đỡ bạn thì lời khuyên của tôi vẫn là không. Bạn đã tạo ra một mớ hỗn độn thì chính bạn phải dọn dẹp mớ hỗn độn đó. Sau này bạn sẽ cảm thấy vui vẻ và tự hào vì đã tự mình giải quyết được vấn đề đó.

Không nên lựa chọn phá sản để kết thúc mọi việc

Tôi vừa xem một chương trình quảng cáo trên truyền hình với hình ảnh một vị luật sư chuyên về phá sản tươi cười nói: “Nếu bạn có quá nhiều hóa đơn và không có đủ tiền để thanh toán chúng thì phá sản chính là câu trả lời dành cho bạn.” Tôi có thể nói với bạn rằng, đó hoàn toàn là một lời nói dối. Phá sản là một câu trả lời. Thậm chí nó có thể là câu trả lời của bạn. Nhưng nó không thể là câu trả lời đầu tiên của bạn được.

Những mẩu quảng cáo như trên thường cuốn hút mọi người vì chúng đưa ra một giải pháp rất đơn giản. Con người luôn muốn có một giải pháp đơn giản. Theo kinh nghiệm của tôi, phá sản không dễ dàng chút nào. Phá sản có thể là một biện pháp giúp giải quyết tình cảnh khó khăn một cách nhanh chóng nhưng thực tế, nó không giải quyết được tình huống theo bất kỳ hướng nào cả. Một nghiên cứu đã chỉ ra rằng, khoảng một nửa những người tuyên bố phá sản đều đã tuyên bố phá sản nhiền hơn một lần, điều này chứng minh rằng phá sản không thể giải quyết được gốc rễ của vấn đề. Thói quen của họ vẫn không thay đổi và họ lại kết thúc trong mớ hỗn độn như trước đây mà thôi. Phá sản không thay đổi hành vi cá nhân. Cho đến khi bạn hành động khác đi bằng việc giảm bớt chi tiêu, kiếm tiền nhiều hơn và tiết kiệm, nếu không, bạn sẽ vẫn mắc phải vấn đề trước đây của bạn.

Tôi biết rằng nhiều người khi rơi vào tình cảnh túng tiền có thể trở nên liều lĩnh. Tôi biết phá sản dường như là lựa chọn duy nhất của bạn. Tôi biết rằng có nhiều người không biết phải làm gì khác để giải quyết vấn đề ngoài giải pháp tuyên bố phá sản nhằm tìm kiếm một vị trí mới để bắt đầu. Nhưng hãy làm tất cả những điều bạn có thể để tránh trường hợp phá sản.

“Nhưng Larry, anh cũng đã từng tuyên bố phá sản mà.”

Hãy tin tôi đi, tôi không bao giờ quên được rằng tôi đã từng tuyên bố phá sản. Đã gần 20 năm rồi, mỗi khi tôi muốn mua một ngôi nhà hay làm bất kỳ việc gì bằng tín dụng, chúng lại nhanh chóng nhắc nhở tôi về trải nghiệm đó. Có thể sẽ có người khuyên bạn rằng tình trạng phá sản rồi cũng sẽ qua đi. Nhưng ở một khía cạnh nào đó, phá sản không giải quyết được triệt để vấn đề của bạn. Hiểu theo cách khác, dư âm của việc phá sản có thể bám đuổi bạn trong suốt quãng đời còn lại.

Trường hợp phá sản của bản thân tôi là kết quả của một họat động kinh doanh. Khi đó, tôi là giám đốc và là cổ đông của một công ty nhỏ. Tôi sẵn sàng ký tên mình vào giấy vay nợ ngân hàng và các thủ tục thuế, lấy tư cách cá nhân cam kết cho khoản tiền vay mà công ty không thể trả được. Công ty đó phá sản vì rất nhiều lý do, trong số đó cũng không loại trừ sự ngu dốt của cá nhân tôi. Tôi đã phạm rất nhiều sai lầm, nhưng tôi chịu trách nhiệm về những sai lầm đó và chấp nhận hậu quả. Tôi sa sút nhanh chóng sau khi công ty phá sản. Nhưng ít nhất tôi sa sút không phải vì việc chi tiêu quá nhiều!

Nếu bạn có thể tránh giải pháp cuối cùng này bằng cách giảm chi tiêu và kiếm tiền nhiều hơn, thì bạn có trách nhiệm với chính bản thân bạn để làm việc đó. Trong chương tiếp theo, tôi sẽ chỉ cho bạn thấy những thay đổi nhỏ có thể mang lại nhiều tiền hơn bạn nghĩ.

Bạn có thể dùng phím mũi tên để lùi/sang chương. Các phím WASD cũng có chức năng tương tự như các phím mũi tên.