Những Năm Tháng Của Tôi Ở General Motors

Chương 2. CƠ HỘI LỚN – II

Mối lương duyên của tôi với GM hẳn phải bắt đầu với những vấn đề nhỏ hơn những gì tôi đã mô tả. Tôi sinh ra ở New Haven, Connecticut vào ngày 23 tháng 5 năm 1875, khoảng thời gian có thể nói là khi phong cách của nước Mỹ khá khác so với thời nay. Cha tôi kinh doanh trà, cà phê và thuốc lá với một công ty mang tên Bennett-Sloan & Company. Vào năm 1885, ông chuyển cơ sở kinh doanh đến West Broadway, New York và từ năm lên 10 tuổi, tôi sống ở Brooklyn. Mọi người nói rằng, tôi vẫn giữ nguyên giọng nói đặc sệt kiểu Hanven. Ông nội tôi là một nhà giáo. Ông ngoại là trưởng Hội Giám Lý. Bố mẹ tôi sinh được 5 người con, tôi là cả. Tôi có một cô em gái, Katharine Sloan Pratt, một góa phụ. Tiếp đến là 3 em trai, Clifford, làm trong ngành quảng cáo; Harold, một giáo sư đại học và Raymond, em út là giáo sư, tác giả kiêm chuyên gia về quản lý bệnh viện. Tôi nghĩ chúng tôi đều có điểm chung là khả năng theo đuổi đam mê của chính mình.

Tôi sinh trưởng đúng vào thời kỳ mà ngành công nghiệp ô tô ở Mỹ xuất hiện. Vào năm 1895, gia đình Duryea, những người đã từng thử nghiệm với các dòng xe ô tô, đã thành lập công ty mà tôi tin rằng sẽ sản xuất ô tô chạy bằng xăng đầu tiên tại Mỹ. Năm đó, tôi tốt nghiệp Học viện Công nghệ Massachussets với tấm bằng kỹ sư điện và làm việc cho Hyatt Roller Bearing Company tại Newark, sau này là Harrison, New Jersey. Vòng bi do Hyatt sản xuất sau này trở thành phụ tùng xe ô tô và nhờ loại phụ tùng này, tôi đã bước chân vào ngành công nghiệp ô tô. Không lâu sau đó, tôi gần như dành cả cuộc đời mình gắn bó với ngành công nghiệp này.

Hyatt lúc đó là một doanh nghiệp nhỏ với khoảng 25 nhân viên và duy nhất một cỗ máy động cơ 10 mã lực. Sản phẩm của nó là một loại vòng bi đặc biệt, được John Wesley Hyatt phát minh ra; ông cũng là người đã tạo ra xen-lu-lô, vật liệu nhựa hiện đại đầu tiên và có khả năng nhưng không bao giờ được sử dụng là chất thay thế cho chất ngà cứng trong quả bóng bi-a. Lúc đó, vòng bi không được sản xuất nhiều và cũng không được nhiều người biết đến. Thế nhưng vòng bi Hyatt lại phổ biến hơn bất cứ phụ tùng cơ khí nào khác được sản xuất trong thời kỳ này; và chúng tôi có thể đặt một số vòng bi vào các trục xe du lịch, thiết bị trong nhà máy giấy, những chiếc xe lò và một số sản phẩm cơ khí khác. Khi tôi gia nhập công ty, nó có doanh thu khoảng 2.000 đô-la/tháng. Tôi là nhân viên văn phòng kiêm thợ thủ công, nhân viên kinh doanh và trợ lý cho công ty với mức lương 50 đô-la/tháng.

Lúc đó, tôi không thấy tương lai của Hyatt nên sớm rời công ty để gia nhập một doanh nghiệp sản xuất tủ lạnh gia đình mà theo tôi, có tiềm năng hơn.

Một trong những nỗ lực ban đầu của công ty là cung cấp hệ thống làm lạnh được đặt ở vị trí trung tâm trong các căn hộ gia đình. Sau khoảng 2 năm, tôi đã tin rằng sản phẩm chuyên biệt của công ty này không thể phát triển do cơ chế phức tạp và giá thành quá cao của nó.

Điều đó có nghĩa là các hoạt động buôn bán của Hyatt Roller Bearing Company không có tiến triển tốt – công ty không thu về lợi nhuận – và đi đến điểm John E. Searles, người sáng lập ra nó, không còn muốn chi thêm tiền để bù lỗ. Vào năm 1898, công ty buộc phải thanh khoản. Thế nhưng, cha tôi cùng với một cộng sự khác của ông đã góp vốn chung và đầu tư 5.000 đô-la vào Hyatt với quan điểm rằng tôi sẽ ở lại đó 6 tháng và xem có thể làm được gì. Tôi đã chấp nhận lời đề nghị và bắt tay với một cộng sự trẻ khác, Peter Steenstrup, người lúc đó là một kế toán, nhưng sau đó là quản lý kinh doanh. Sau 6 tháng, chúng tôi đã tăng được cả về doanh số lẫn doanh thu với lợi nhuận 12.000 đô- la và đưa công ty vào vị trí mà chúng tôi thấy có thể thành công. Tôi được giao chức vụ giám đốc công ty. Lúc đó, tôi không thể biết được rằng nhờ Hyatt, tôi có thể bước chân vào một trong những đầu tàu quan trọng của GM.

Trong vòng 4 hoặc 5 năm sau đó ở Hyatt, chúng tôi đã gặp phải khá nhiều khó khăn. Rất khó để mở rộng kinh doanh; nhưng khi bước đầu đạt được thành công và mở rộng, chúng tôi cần thêm vốn lưu động nhưng không thể ra ngoài công ty. Tuy nhiên vào thời gian đó, việc gây dựng một công ty từ hai bàn tay trắng dễ dàng hơn, bởi chính phủ không đánh thuế lợi nhuận như bây giờ.

Chúng tôi đã đạt được những thành tựu nhất định trong 5 năm. Lợi nhuận của chúng tôi ở vào khoảng 60.000 đô-la/năm và có tiềm năng phát triển khi ngành công nghiệp ô tô còn non trẻ mở ra một thị trường mới.

Trong giai đoạn chuyển giao thế kỷ, ngành công nghiệp ô tô bắt đầu nổi lên rất nhiều doanh nghiệp nhỏ. Vòng bi trở nên thiết yếu và chúng tôi bắt đầu nhận được các đơn đặt hàng từ các nhà thử nghiệm ô tô. Lá thư tôi viết cho Henry Ford vào ngày 19 tháng 5 năm 1899 để chào hàng đã được Allan Nevins đề cập đến trong cuốn tự truyện về Ford và được lưu giữ lại Ford. Lúc đó, Ford đang thử nghiệm sản xuất ô tô và chuẩn bị bước chân vào ngành này. Thế nhưng trong thập niên đầu tiên của thế kỷ XX, ứng dụng vòng bi của chúng tôi trong các sản phẩm cơ khí phát triển khá chậm chạp. Phần đa trong hàng trăm các công ty ô tô ra đời trong giai đoạn đó chỉ sản xuất những chiếc ô tô mẫu và sau đó sớm chết yểu. Đối tác của tôi, Peter Steenstrup, đã đi rất nhiều nơi để chào hàng các công ty đang trong thời kỳ thai nghén này. Khi anh ấy gặp hoặc nghe tin về người sắp sửa sản xuất ô tô mới, tôi sẽ trực tiếp liên hệ với người đó và đề cập đến các vấn đề trên quan điểm kỹ thuật. Tôi sẽ thiết kế vòng bi Hyatt để lắp vào trục hoặc một bộ phận nào đó và nhờ làm vậy, chúng tôi có thể bán vòng bi cho bất cứ dây chuyền sản xuất tiên tiến nào.

Khi sản phẩm của chúng tôi được nhiều người biết đến hơn, tôi đã tự đặt mình được vào vị trí kỹ sư-tư vấn kinh doanh cho rất nhiều công ty khác nhau và các nhà cung cấp của họ về các vấn đề liên quan đến vòng bi mà sản phẩm cụ thể của chúng tôi có thể mang lại hiệu quả. Họ sẽ gọi cho tôi nếu có bất cứ thay đổi nào về thiết kế cũ hoặc lắp đặt thiết kế mới và việc này cho tôi cơ hội lắp đặt vòng bi của chúng tôi vào trục hoặc bộ truyền động của xe hoặc cả hai.

Hoạt động kỹ thuật-kinh doanh của chúng tôi tiếp tục được mở rộng với tốc độ nhanh hơn, đặc biệt trong giai đoạn 1905-1915 khi một số nhà sản xuất như Ford, Cadillac, Olds, Hudson, Reo, Willys, v.v… bắt đầu tăng số lượng sản xuất. Công việc kinh doanh của Hyatt cũng vì thế mà tiến triển, ở bất cứ đâu chúng tôi có khách hàng như các công ty trên vẫn tiếp tục kinh doanh và tăng trưởng. Hoạt động kinh doanh của chúng tôi phát triển đến mức nó dấy lên câu hỏi về tốc độ mở rộng dây chuyền sản xuất một cách nhanh chóng với những tòa nhà mới, máy móc mới, phương pháp mới, v.v… để bắt kịp được với sự lan rộng của ngành công nghiệp ô tô.

Trải nghiệm cá nhân đầu tiên của tôi với ô tô không có gì khác biệt so với nhiều người trong giai đoạn này. Tôi muốn có một chiếc nhưng không có đủ tiền để đầu tư. Chỉ có khoảng 4.000 chiếc ô tô được sản xuất vào những năm 1900 và chúng rất đắt đỏ. Cha tôi đã mua một trong những chiếc Wintons thời kỳ đầu để dùng cho cả gia đình. Vào khoảng năm 1903, tôi đã mua cho Hyatt Company một chiếc xe mang tên Conrad để dùng vào mục đích công như đi từ nhà xưởng ở Harrison đến Newark để ăn trưa và giải quyết vài việc lặt vặt.

Chiếc xe có động cơ hai kỳ với bốn xi lanh và là một chiếc xe màu đỏ khá đẹp. Nhưng nó có tuổi đời khá ngắn. Conrad được sản xuất từ năm 1900 đến năm 1903, sau đó biến mất. Chúng tôi mua một chiếc xe khác, mang tên Autocar. Chiếc này hoạt động tốt hơn và tôi dùng nó để đi công tác, có lúc, tôi còn tự lái xe đến tận Atlantic City. Giống như Winton và Conrad, nó cũng không được lâu, nhưng một chiếc xe tải dòng Autocar được phát triển và trở thành một nhân tố trong ngành công nghiệp ô tô; Autocar đã được sáp nhập với White Motor Company vào năm 1953. Chiếc xe ô tô đầu tiên tôi tự mua được cho mình là một chiếc Cadillac vào khoảng năm 1910. Lúc đó, tôi đã mua bộ khung gầm của chiếc Cadillac và đặt làm thân xe theo yêu cầu.

Kỹ thuật sản xuất Cadillac thời kỳ đầu có ảnh hưởng quan trọng đến ngành công nghiệp và đến các hoạt động của tôi ở Hyatt. Phần lớn là nhờ Henry Leland, người mà theo tôi, là một trong những nhân vật mang công nghệ về các phụ tùng thay thế đến ngành sản xuất ô tô. Công việc đầu tiên của ông trong ngành là tại Olds vào khoảng năm 1900. Ông là giám đốc Cadillac khi nó được sáp nhập với GM vào năm 1909 và vẫn giữ cương vị này cho đến tận năm 1917, khi nghỉ hưu. Sau đó, ông đã sản xuất ra Lincoln, chiếc xe mà ông đã bán cho Ford Motor Company.

Leland là một trong những người quen đầu tiên của tôi trong ngành. Ông thuộc thế hệ cha anh và tôi rất tôn trọng ông không chỉ do tuổi tác mà còn vì cả năng lực chuyên môn trong lĩnh vực kỹ thuật. Ông là người tốt bụng, sáng tạo và rất thông minh. Chất lượng là tôn chỉ của ông. Vào đầu những năm 1900, ban đầu tôi gặp khó khăn khi bán cho Leland vòng bi của chúng tôi. Lúc đó, ông đã dạy tôi bài học về sự chuẩn xác cao trong các sản phẩm để đáp ứng những tiêu chuẩn chính xác của các bộ phận thay thế. Leland đã bước chân vào ngành công nghiệp với trải nghiệm nhiều năm về kỹ thuật chung và động cơ chạy bằng xăng mà ông đã sản xuất trong một thời gian dài cho các loại thuyền. Một trong những chuyên môn của ông là sản xuất các sản phẩm bằng kim loại chuẩn xác, là minh chứng cho trải nghiệm sản xuất công cụ cho kho chứa vũ khí liên bang trong suốt cuộc Nội chiến và sau đó phát triển sự nghiệp tại Brown & Shape Company, các nhà sản xuất công cụ-máy móc tại Providence, Rhode Island. Tôi nhận thấy từ rất lâu trước đây, Eli Whitney đã bắt đầu sản xuất các phụ tùng thay thế cho việc sản xuất súng, một thực tế cho thấy sự truyền đời từ Whitney đến Leland đến ngành công nghiệp ô tô.

Nhóm người đã tạo nên ngành công nghiệp này thuở đầu không lớn. Với cương vị nhà cung cấp một phụ tùng quan trọng cho ô tô, tôi đã quen biết phần lớn trong số họ trong khoảng thời gian 20 năm đầu trong ngành và đã học hỏi được rất nhiều từ họ ở vị trí các cộng sự kinh doanh cũng như bạn bè. Trong thời gian đầu, thi thoảng, tôi bán trực tiếp sản phẩm cho các nhà sản xuất ô tô

– Cadillac, Ford và một số khác – thế nhưng thường thì tôi bán cho các nhà cung ứng trung gian, để rồi sau đó họ sẽ bán những phụ tùng ô tô này cho các nhà lắp ráp. Một trong những nhà cung ứng lớn của tôi là Weston-Mott Company tại Utica, nhà sản xuất trục xe; trục sau xe sẽ cần đến 6 vòng bi, một vài trong số chúng phải là loại của Hyatt. Sau khi Charles Stewart Mott chuyển

công ty từ Utica đến Flint vào năm 1906 để gần khu vực mà ngành công nghiệp ô tô đang phát triển, tôi đến thăm ông một tháng một lần. Tôi nhớ là cả hai bên đường Saginaw, khu phố chính của Flint, đều treo những tấm băng rôn quảng cáo và vào các buổi tối thứ Bảy, đường phố đầy ngựa, xe goòng và xe thồ chở người nông dân vào thành phố để mua sắm hàng tuần và thâu đêm. Nhờ vậy, một cộng đồng nhỏ các nhà sản xuất ô tô và phụ tùng ô tô đã gặp gỡ thân mật và trao đổi về công việc trong một vài năm: Mott, Charles Nash, Walter Chrysler, Harry Bassett, tôi và những người khác nữa, tất cả mọi người lúc đó, trừ tôi đều làm việc tại GM. Lúc đó, hẳn là tôi cũng đã gặp Durant nhưng tôi chỉ nhớ là đã gặp ông ấy trên tàu từ New York đến Detroit và chúng tôi đã chào nhau. Mối liên hệ thực sự giữa tôi và GM lúc đó là nhờ Mott, người đã sáp nhập công ty của mình vào GM vào năm 1909 và là nhà cung ứng trục xe cho Buick, Oakland và Olds. Chính xác thì GM đã mua 49% cổ phần của công ty ông vào năm 1909 và chiếm nửa số cổ phần công ty vào năm 1912. Thông qua Weston-Mott, tôi đã thành công trong việc đưa vòng bi Hyatt vào xe của GM.

Lần đầu tiên tôi gặp Walter Chrysler là ở Flint. Với tư cách là quản lý sản xuất sau đó là giám đốc của Buick, ông là người đánh giá sản phẩm của tôi khi các thiết kế trục xe được Weston-Mott chuyển đến. Chúng tôi gặp nhau thường xuyên trong một thời gian, ở GM và cả ở bên ngoài công ty và là bạn thân suốt đời. Trong những năm sau đó, khi giữ các cương vị đứng đầu quan trọng tại những doanh nghiệp lớn như Chrysler và GM, thi thoảng, chúng tôi vẫn dành thời gian đi du lịch cùng nhau và thảo luận về công việc trong những dịp như thế. Chrysler là một người có chí hướng và giàu trí tưởng tượng. Ông cũng khá thực tế với khả năng am hiểu nhiều lĩnh vực; nhưng theo tôi, khả năng tổ chức sản xuất của ông là “vô địch.” Giống như Nash, ông đã nhìn ra cơ hội mà ngành công nghiệp ô tô đầy hứa hẹn và còn non trẻ mang lại. Họ đều là những nhà lãnh đạo thực sự trong giai đoạn phát triển ban đầu và trở thành người đứng đầu của các doanh nghiệp lớn sau đó.

Suốt thời gian ở Ford Motor Company tại Detroit – ở vị trí nhân viên kinh doanh cho Hyatt – tôi đã được gặp ngài Ford và thường xuyên dùng bữa với ông, nhưng tôi lại chốt được các hợp đồng kinh doanh ở đây chủ yếu là nhờ C. Harold Wills, kỹ sư trưởng và sau đó là người sáng tạo ra chiếc Wills-Sainte Claire có dòng đời ngắn nhưng rất thời trang. Ford được nhờ lớn từ tài năng của Wills về kỹ thuật, đặc biệt là luyện kim. Nhờ khả năng Hyatt có thể sản xuất và phân phối đáng tin cậy, cuối cùng, chúng tôi nhận được sự tín nhiệm hoản toàn từ Ford đến mức vòng bi của chúng tôi được lắp đặt trong các thiết kế của Ford. Khi công ty của Ford phát triển, ông trở thành khách hàng trung thành nhất của chúng tôi, tiếp đến là GM. Sự gia tăng về số lượng vòng bi Hyatt đã buộc tôi phải mở một văn phòng kinh doanh tại West Grand Boulevard, Detroit. Vài năm sau đó, trải qua một chuỗi các sự kiện bất ngờ, văn phòng này đã trở thành trụ sở GM Building tại Detroit.

Vào một ngày mùa xuân năm 1916, tôi nhận được một cuộc gọi từ Durant, đề nghị tôi đến gặp ông. Với cương vị nhà sáng lập GM và Chevrolet, Durant là một nhân vật quan trọng trong giới ô tô và tài chính. Tôi đã mô tả việc ông rời GM trong vài năm và chuẩn bị trở lại với cương vị tổng giám đốc trong thời gian đó như thế nào. Tôi thấy Durant là một người giỏi thuyết phục, với giọng điệu mềm mỏng và hấp dẫn người đối diện. Ông có dáng người khá thấp, luôn ăn mặc chỉn chu và điềm tĩnh – dù ông thường xuyên tham gia trực tiếp vào các thương vụ tài chính lớn – và là người luôn tự tin về nhân cách và khả năng của bản thân. Ông ướm hỏi xem liệu tôi có bán Hyatt Roller Bearing Company không?

Sau một vài năm gây dựng nên Hyatt, thì ý tưởng sẽ bán nó khiến tôi bàng hoàng, thế nhưng câu hỏi đó làm nảy ra trong đầu tôi một ý tưởng mới và buộc tôi phải phân tích về tình hình của Hyatt. Lời đề nghị của Durant đã khiến tôi phải suy nghĩ về việc kết hợp 3 nhân tố đang hình thành trong doanh nghiệp.

Đầu tiên, do cách thức hoạt động của Hyatt từ khi thành lập, nên công ty chủ yếu dựa vào số lượng hạn chế khách hàng. Ford chiếm đến một nửa doanh số. Nếu để mất khách hàng này, công ty sẽ không còn lựa chọn nào thay thế do không có khách hàng mới nào có tầm như thế: công ty sẽ phải tái tổ chức hoàn toàn.

Thứ hai, tôi nhận ra rằng kiểu vòng bi mà chúng tôi đang sản xuất vào thời điểm đó ra đời nhờ sự phát triển của thiết kế ô tô có thể được bổ sung hoặc thay thế bởi các loại vòng bi khác. Nếu vậy thì chuyện gì xảy ra tiếp sau đó? Phải tái tổ chức, đưa ra một sản phẩm khác, mang lại một hình thức kinh doanh khác.

Tôi luôn bị hấp dẫn trước việc cải tiến sản phẩm, nhưng đây là một sản phẩm chuyên biệt và liệu họ nên tiếp tục duy trì con đường phát triển độc lập hay sáp nhập? Tôi có thể nói rằng trong 45 năm trước, điều mà tôi nghĩ là sẽ xảy ra với sản phẩm này đã xảy ra. Vòng bi loại cũ của Hyatt đã biến mất khỏi thiết kế ô tô cùng với những loại vòng bi đã từng tồn tại vào thời điểm đó.

Thứ ba, tôi đã dành cả sự nghiệp của mình – tôi 40 tuổi lúc đó – để phát triển một khối tài sản và tôi đã có một nhà xưởng rộng với rất nhiều trách nhiệm cần gánh vác, thế nhưng tôi không bao giờ có được nhiều lợi nhuận từ nó dưới dạng cổ phần. Lời đề nghị của Durant đã mang đến cho tôi cơ hội chuyển lợi nhuận của Hyatt thành những tài sản thực tế có thể bán được.

Trong số 3 nhân tố trên, tôi nghĩ nhân tố thứ 2, những thay đổi tiềm năng đối với loại vòng bi cũ của Hyatt, khiến tôi ấn tượng nhất. Vì thế tôi cho rằng, khi lợi nhuận ngắn hạn của Hyatt không đến nỗi tệ, thì lợi nhuận dài hạn sẽ có được từ sự cộng tác đã được đưa ra; và lời đề nghị của Durant hứa hẹn sẽ mang lại sự chuyển đổi về tài sản. Tôi đã quyết định chấp nhận lời đề nghị, kéo thêm 4 giám đốc và nhất trí sẽ nói với Durant rằng chúng tôi chuẩn bị bán nó với giá 15 triệu đô-la. Hai giám đốc nghĩ mức giá này quá cao, nhưng tôi không nghĩ vậy, nếu xét trên thế mạnh và tiềm năng phát triển của ngành công nghiệp ô tô. Tôi đã bước vào vòng đàm phán với hai trong số các cộng sự của Durant, John Thomas Smith, luật sư của ông và Louis G. Kaufman, nhân viên ngân hàng và sau rất nhiều trao đổi qua lại, chúng tôi đã đi đến quyết định ngã giá ở mức 13,5 triệu đô-la.

Khi đưa ra câu hỏi về hình thức thanh toán, tôi đã đồng ý lấy nửa tiền mặt và nửa còn lại quy đổi ra cổ phiếu của công ty mà Durant sắp thành lập, mang tên United Motor Corporation. Thế nhưng, đến khi chốt hợp đồng, tôi được biết một trong những cộng sự của tôi ở Hyatt không muốn nhận cổ phần tại công ty mới. Việc này khiến tôi có nhiều cổ phần ở công ty mới hơn để nhường số tiền mặt tương ứng cho cộng sự nọ. Bởi cha và tôi sở hữu phần lớn Hyatt, nên tôi là một cổ đông quan trọng tại United Motor Corporation.

Durant đã thành lập United Motor vào năm 1916 để mua Hyatt và 4 nhà sản xuất phụ tùng khác. Những công ty này gồm New Departure Manufacturing Company ở Bristol, Connecticut, một nhà sản xuất ổ bi; Remy Electric Company ở Anderson, Indiana, một nhà sản xuất thiết bị đánh lửa, thắp sáng và khởi động; Dayton Engineering Laboratories Company ở Dayton, hay còn được gọi là Delco, một nhà sản xuất thiết bị thắp sáng sử dụng hệ thống khác với Remy và cuối cùng là Perlman Rim Corporation ở Jackson, Michigan.

Lần đầu tiên, quy mô của công ty tôi mở rộng vượt ra khỏi một bộ phận duy nhất về ô tô. Tôi trở thành chủ tịch kiêm giám đốc điều hành của United Motors với một ban giám đốc được tạo nên từ các chủ sở hữu của những công ty thành viên. Durant không tham gia vào ban giám đốc và cũng không trực tiếp giải quyết các vấn đề của công ty mà để tôi toàn quyền quyết định. Dựa trên sáng kiến của bản thân và sự ủng hộ từ ban giám đốc, tôi đã sáp nhập thêm Harrison Radiator Corporation và Klaxon Company, lúc đó là một nhà sản xuất còi xe nổi tiếng; tôi thành lập nên United Motors Service, Inc. chuyên buôn bán các phụ tùng xe được sản xuất bởi các công ty của United Motors trên khắp nước Mỹ. Tập đoàn mẹ đã đạt doanh thu 33.638.956 đô-la trong năm đầu tiên sau khi đi vào hoạt động. Hyatt là công ty con mang về doanh thu cao nhất.

Trong nhiều năm, United Motors đã bán hàng cho các nhà sản xuất ngoài GM; thế nhưng với tư cách một nhà sản xuất ô tô, các nhà lãnh đạo GM đã tiên đoán được rằng rốt cuộc, nó sẽ cần đến phần lớn các sản phẩm đầu ra của United Motors. Vì thế vào năm 1918, thông qua một thỏa thuận chung và phần lớn thông qua các cuộc đàm phán giữa John J. Raskob, lúc đó là chủ tịch của Ủy ban Tài chính GM và tôi, các tài sản của United Motors đã được GM mua lại.

Khoảng lặng mà tôi chừa lại trong câu chuyện về Hyatt không phải là thước đo vị trí tương ứng của nó trong hệ thống GM. Đó chỉ là logic của câu chuyện. Tôi đã gia nhập GM với cương vị phó tổng giám đốc chịu trách nhiệm quản lý các công ty phụ tùng giống như các công ty tôi đã điều hành ở United Motors. Tôi cũng trở thành một giám đốc của GM và một thành viên của Ủy ban Điều hành mà Durant là chủ tịch.

Ở GM từ năm 1918 đến năm 1920, trách nhiệm điều hành của tôi được tiếp tục với nhóm sản xuất phụ tùng, nhưng với tư cách thành viên của Ủy ban Điều hành tập đoàn, các mối quan hệ của tôi dần được mở rộng hơn nữa. Ngoài ra, tôi cũng có những lý do riêng cũng như về chuyên môn để cảm thấy hứng thú với tập đoàn nói chung, bởi phần lớn các tài sản cá nhân của tôi đã được chuyển thành cổ phần tại GM. Không lâu sau đó, tôi bắt đầu quan sát kỹ hơn các chính sách tổng quan của Durant.

Tôi có hai luồng suy nghĩ về Durant. Tôi ngưỡng mộ tài năng về ô tô của ông, suy nghĩ của ông và con người hào phóng ở ông, cũng như sự liêm chính ở ông. Sự trung thành với tổ chức của ông cũng thể hiện rất rõ. Giống như Raskob và Pierre S. du Pont, tôi nhận ra rằng ông đã tạo ra và thúc đẩy sự tăng trưởng đa dạng của GM. Thế nhưng tôi nghĩ ông đã quá suồng sã ở cương vị một nhà quản lý và đặc biệt, ông ôm đồm quá nhiều việc. Những quyết định quan trọng phải chờ đến khi ông rảnh rỗi và thường được đưa ra một cách bốc đồng. Dưới đây là hai ví dụ minh chứng cho điều đó từ cá nhân tôi:

Văn phòng của tôi giáp văn phòng của ông ấy tại tòa nhà GM cũ ở đường 57, New York. Thi thoảng, tôi có sang gặp ông. Một ngày vào năm 1919, tôi đã vào phòng và nói với ông ấy rằng tôi nghĩ, khi quan sát công ích lớn về cổ phần của tập đoàn, chúng tôi nên có một kiểm toán độc lập cùng với một kế toán công đã có chứng chỉ. Lúc đó, sổ sách của chúng tôi không được kiểm toán dù trước đây, chúng từng được các nhân viên ngân hàng xét đến. Durant không có khái niệm đúng đắn về kế toán và không coi trọng vai trò của nó trong quản lý. Tuy nhiên, khi tôi nói với ông ấy về điều đó, ông ấy đã ngay lập tức đồng ý với tôi và bảo tôi tự xử lý việc đó. Đó là cách làm việc của ông. Ông có phòng tài chính riêng chuyên giải quyết các vấn đề kiểu như thế nhưng bởi tôi là người đưa ra gợi ý nên tôi được ông giao nhiệm vụ giải quyết vấn đề. Tôi đã thuê công ty Haskins & Sells kiểm toán sổ sách của United Motors và công ty này hiện vẫn chịu trách nhiệm kiểm toán tình hình tài chính của GM.

Một lần khác, tôi thấy Durant đang trò chuyện với một vài người trong văn phòng của ông về tòa nhà văn phòng mới sắp được xây dựng ở Detroit. Lúc đó, nó được đặt tên là Durant Building, nhưng hiện giờ được biết đến là GM Building. Lúc đó, họ đang nghiên cứu bản đồ Detroit. Như thường lệ, Durant đã mời tôi vào để cùng thảo luận. Họ đang cân nhắc một vị trí ở khu vực công viên Grand Circus thuộc khu hạ thành phố. Văn phòng kinh doanh của United Motors ở West Grand Boulevard khu thượng, cách đó 2 dặm về phía bắc. Tôi biết khá rõ chỗ này nên tôi nghĩ đến nó là đương nhiên. Có rất nhiều lý do để chọn nơi đó làm địa điểm xây dựng tòa nhà mới: Nó gần nơi dân cư sinh sống ở phía Bắc thành phố và tình hình giao thông ở khu hạ cũng thông thoáng hơn lúc đó. Tôi đã đề cập đến những lợi thế này với Durant, sau đó, ông ấy quay sang và nói với tôi rằng chúng tôi sẽ ghé qua đó vào lần tới khi chúng tôi đến Detroit. Thế nhưng, lúc này Durant bắt đầu ở góc Đại lộ Cass, trên đường West Grand Boulevard, cách khá xa tòa nhà Hyatt cũ đã đổi thành United Motors Building về phía tây. Sau đó tự nhiên ông dừng lại trước một số căn hộ ở phía đối diện tòa nhà. Ông ấy nói rằng đây là khu đất mà chúng tôi muốn và quay sang nói với tôi rằng, “Alfred, anh có thể mua những căn hộ này được không, Prentis sẽ trả bất cứ mức giá nào mà anh đề nghị họ.” Tôi không biết gì về bất động sản. Tôi thậm chí không sống ở Detroit. Thế nhưng tôi vẫn đồng ý và thu xếp thu mua những bất động sản này và nếu có kết quả thì có nghĩa là chúng tôi đã làm tốt công việc của mình. Tôi giao cho Ralph S. Lane, tổng giám đốc của United Motors Service Corporation, giải quyết việc thu mua chúng. Mua được căn hộ nhỏ trong một tòa nhà là một việc làm rất thú vị. Nếu để lộ ý định, bạn sẽ làm ảnh hưởng đến giá cả. Khi chúng tôi mua được nửa lô đất mà Durant muốn, ông ấy yêu cầu chúng tôi phải mua nốt số còn lại. Vì thế chúng tôi đã trở lại và làm theo yêu cầu của ông ấy. Tôi không biết ông ấy có ý định sử dụng chúng ngay lập tức nhưng chúng sớm được đưa vào sử dụng. GM Building đã được khởi công xây dựng ở đó sớm hình thành nên một quận công nghiệp mới ở Detroit.

Những cách thức làm kinh doanh không chính thống của Durant thường mang lại hiệu quả trong giai đoạn hình thành đó và do sự tín nhiệm ông dành cho tôi trong nhiều dịp, tôi đã có lý do để có thiện ý với ông ấy. Những lời chỉ trích mà tôi dành cho ông ấy hoàn toàn đến từ quan điểm quản lý kinh doanh cơ bản. Tôi rất quan tâm đến việc ông ấy đã mở rộng GM trong giai đoạn 1918- 1920 mà không cần một chính sách quản lý chuyên biệt, mà nhờ đó có thể kiểm soát được các bộ phận khác nhau của tổ chức.

Việc mở rộng và nhu cầu mở rộng của một tổ chức nên tạo ra sự khác biệt.

Có thể có bất đồng vào thời điểm đó về tính khả thi của chương trình mở rộng, trách nhiệm được chia sẻ giữa Durant và Raskob. Nhưng thời gian đã cho thấy phần quan trọng của chương trình có vẻ khả quan và được quan tâm. Bởi ô tô là một sản phẩm giá trị cao được tạo ra cho thị trường đại chúng, nên ngành công nghiệp cần đến cấu trúc vốn lớn. Durant và Raskob đã tiên liệu được nhu cầu này.

Như đối với tổ chức, chúng tôi không có hiểu biết hoặc quyền kiểm soát các bộ phận tự chủ cá nhân. Đó là ban quản lý toàn những người bạn với các bộ phận hoạt động dựa trên nền tảng nhạy bén. Tôi tin rằng khi Walter Chryster, một trong những người tài năng nhất ở GM, trở thành giám đốc điều hành của tập đoàn, ông sẽ gặp xung đột với Durant về phạm vi quyền hạn. Chrysler là một người có ý chí và cảm xúc phi thường. Khi không thể đạt được mong muốn, ông ta rời tập đoàn. Tôi vẫn nhớ ngày hôm đó. Ông ta đã đạp tung cửa và hành động đó đã tạo ra Chrysler Corporation.

Những dấu hiệu cho thấy điểm yếu của GM không được thể hiện rõ trong suốt Chiến tranh Thế giới I và trong suốt thời kỳ lạm phát sau chiến tranh. Lần đầu tiên nó được định hình rõ là vào cuối năm 1919, đầu năm 1920. Lúc đó, tất cả các bộ phận đều được phân công sản xuất một khối lượng hàng hóa lớn do các chương trình mở rộng nhà xưởng và lúc này, chi phí lao động và nguyên vật liệu đã ăn sâu vào các quỹ này trước khi việc mở rộng như đã định được hoàn thành. Hầu như các bộ phận đều bội chi – chi phí ngoài định mức được đưa ra.

Đó là một trường hợp cạnh tranh giữa các bộ phận về nguồn vốn có sẵn và các quyền lợi khác nhau trong ban lãnh đạo. Ví dụ, Durant có thế mạnh về các loại máy kéo. Vào ngày 1 tháng 11 năm 1917, Ủy ban Tài chính đã từ chối yêu cầu của ông về các khoản cấp vốn cho máy kéo với yêu cầu cung cấp thêm thông tin về lợi nhuận trên đầu tư (ROI). Cũng trong cuộc họp đó, Ủy ban Tài chính đã ủng hộ yêu cầu của tôi về việc dành 7,1 triệu đô-la cho New Departure Division. Sau đó, trong cuộc họp của Ủy ban Điều hành vào ngày 31 tháng 11 năm 1919, Durant đã phản đối yêu cầu cấp vốn cho New Departure. Sau đó, cũng trong cuộc họp đó, Ủy ban lại đồng ý cấp vốn cho New Departure với 1/3 là tiền mặt và 2/3 dưới dạng cổ phiếu ưu đãi. Trong một cuộc họp tương tự, Durant đã phản đối đề nghị 7,3 triệu đô-la chi phí phụ trội cho hoạt động xây dựng Durant Building ở Detroit. Theo như Meyer L. Prentis, lúc đó là giám đốc tài chính ở GM, nhớ lại thì Durant đã phản đối yêu cầu cấp vốn bổ sung cho Durant Building bởi – trái với Raskob – ông thích đầu tư các quỹ vào nhà xưởng và vốn lưu động hơn là bất động sản. John L. Pratt, người đã rời du Pont để hỗ trợ Durant, cũng nhớ sự khác biệt về quan điểm đầu tư này. Tôi cũng tình cờ nhớ lại rằng Durant đã rời ghế chủ tịch để đảm nhiệm một vị trí khác trong ban giám đốc và có những động thái không ủng hộ các đề nghị này. Ủy ban Điều hành ủng hộ ông. Như ông thấy, thực tế không có chuyện cắt giảm ngân sách để đáp ứng tất cả các yêu cầu này. Vì thế họ không chú ý đến việc phân chia các quỹ đầu tư khan hiếm mà tập trung vào gọi vốn.

Ủy ban Tài chính, trong cuộc họp diễn ra vào ngày 5 tháng 10 năm 1919 tại New York, đã được nghe một báo cáo từ Durant cho thấy các khoản thu và chi trong 15 tháng tính đến ngày 31 tháng 12 năm 1920, “và sau khi thảo luận, mọi người đều nhất trí rằng chi phí được đưa ra trong báo cáo nên được tăng lên và cần phải ngay lập tức bán 50 triệu đô-la cổ phiếu ưu đãi và nếu có thể thêm 50 triệu đô-la nữa để có được 100 triệu đô-la.”

Chiều hôm đó, Ủy ban Điều hành đã gặp mặt ở New York và bàn thảo về vấn đề tương tự. Biên bản cuộc họp cho thấy, “Ngài J. J. Raskob, chủ tịch của Ủy ban Tài chính đã đứng trước cuộc họp và báo cáo ngắn về tình hình tài chính tương lai. Ông gợi ý công ty nên bán thêm một số cổ phiếu ưu đãi và họ sẽ tiếp tục xét đến các yêu cầu cấp vốn không được đề cập đến trong cuộc họp lần trước.” Ủy ban Điều hành sau đó đã nhất trí thông qua yêu cầu cấp vốn bổ sung cho Durant Building, New Departure, các dự án máy kéo, v.v…, Ủy ban Tài chính cũng phê duyệt chúng.

Sau đó, trong một nghiên cứu về thủ tục cấp vốn, tôi đã nhắc đến trường hợp này như sau: “Kết quả thực tế của việc thiếu thủ tục cấp vốn đó là phê chuẩn cho bất cứ thành viên nào trong Ủy ban Điều hành về Yêu cầu cấp vốn của một bộ phận liên quan đến những gì ông đã giám sát, vốn rất cần sự hỗ trợ của các thành viên khác trong Ủy ban Điều hành để được thực thi. Nói theo cách khác, từ quan điểm thực tế, thì việc giám sát được cho là do Ủy ban Điều hành thực hiện có tính lý thuyết hơn thực tế.”

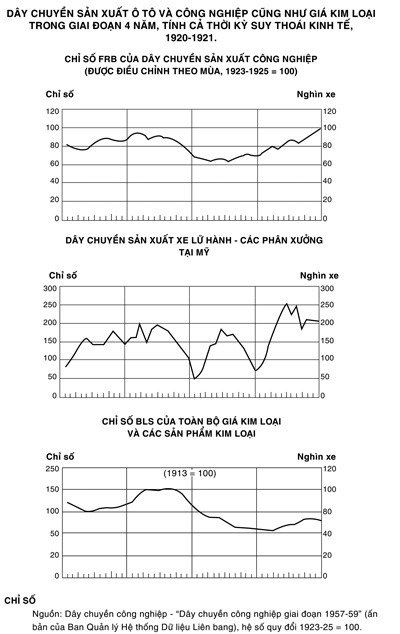

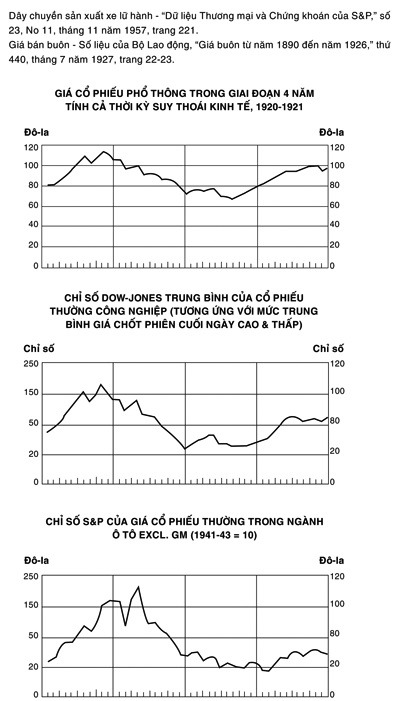

Tương tự như vậy, mọi người đều có yêu cầu cấp vốn cần được phê duyệt, thế nhưng không phải lúc nào vận may cũng xuất hiện. Cổ phiếu ưu đãi không được bán thành công. Dự định gọi được 85 triệu đô-la cũng chỉ thực hiện được 11 triệu đô-la. Đó là dấu hiệu đầu tiên cho thấy thị trường tài chính bên ngoài mà tập đoàn đang nhắm đến xung đột với thực tế, bất chấp sự tăng trưởng về doanh thu từ 270 triệu đô-la vào năm 1918 lên 510 triệu đô-la vào năm 1919 và 567 triệu đô-la vào năm 1920.

Cuộc cạnh tranh cấp vốn đã làm dấy nên câu hỏi về tổ chức tài chính. Vào ngày 5 tháng 12 năm 1919, Durant đã tuyên bố trong Ủy ban Điều hành rằng phương pháp phổ biến giúp giải quyết những yêu cầu cấp vốn là không thỏa đáng. Ông đã thảo ra một thủ tục điều tra những đề xuất này và đệ trình lên tổng giám đốc. Tôi đã cụ thể hóa điều này trong một bản kiến nghị lên một ủy ban đặc biệt mà Pratt làm chủ tịch. Cùng lúc đó, tôi cũng đề nghị một ủy ban khác đưa ra các quy tắc thường xuyên về thủ tục để kiểm soát các đề xuất này. Tôi đã được chỉ định làm chủ tịch của Ủy ban về “các quy tắc yêu cầu cấp vốn.” Mục tiêu của ủy ban này là đưa ra trách nhiệm phù hợp cho việc kiểm soát chi phí. Đây là một trong 3 dự án trong lĩnh vực tổ chức mà tôi đảm nhiệm trong giai đoạn này.

Vấn đề trọng tâm ở đây là, cả Ủy ban Điều hành lẫn Ủy ban Tài chính đều không có được thông tin cần thiết hoặc quyền kiểm soát cần thiết về các bộ phận. Các bộ phận tiếp tục vung tay quá trán và các đề xuất cấp vốn tiếp tục được đáp ứng. Biên bản của Ủy ban Tài chính và Ủy ban Điều hành vào cuối năm 1919 và đầu năm 1920 cho thấy chỉ số vượt ngưỡng chi tiêu tiếp tục diễn ra. Trong một cuộc họp, Ủy ban Điều hành đã phê duyệt 10.339.554 đô-la bội chi cấp vốn trong đó Buick, Chevrolet và Samson Tractor chiếm những phần lớn nhất. Cuộc họp diễn ra không có gì bất thường. Việc bội chi vượt ngưỡng vốn đầu tư đã trở thành thông lệ.

Câu hỏi về khả năng tập đoàn có thể đương đầu với một khủng khoảng kinh tế hay không đã xuất hiện vào cuối năm 1919. Vào ngày 27 tháng 12 năm đó, tôi rời đi và Ủy ban Điều hành đã nhất trí thông qua nghị quyết sau đây:

Nghị quyết thông qua, một ủy ban được chỉ định chịu trách nhiệm nghiên cứu và đề xuất một chính sách để Ủy ban Tài chính tuân theo liên quan đến việc cung cấp phần tiền bội chi nhằm đáp ứng các yêu cầu gia tăng về vốn, nếu khủng hoảng nghiêm trọng diễn ra hoặc nếu các nhà xưởng đột nhiên bị đóng cửa do đình công kéo dài trong vài tháng.

Tuy nhiên, tất cả chúng tôi và phần lớn người Mỹ đều nghi ngờ về khả năng sắp xảy ra khủng hoảng. Vì lý do này, tôi cho rằng, các ủy ban lãnh đạo lúc đó không đánh giá cao mức độ cấp thiết của việc thiếu quyền kiểm soát hành động của các bộ phận. Sau đó vào tháng 2 năm 1920, Haskell đã thông báo cho các giám đốc với bản phê duyệt của Ủy ban Điều hành, “về sự cần thiết của việc trình lên Ủy ban Điều hành mọi đề xuất cấp vốn có thể bị ảnh hưởng bởi những thay đổi tùy từng điều kiện trước khi tiếp tục với công việc được giao.” Đó là một lời cảnh báo nhẹ nhàng, không có gì ép buộc cả.

Hàng tồn kho là một kiểu lý giải cho sự bội chi. Vào tháng 10 năm 1919, các lịch trình sản xuất cho năm tài khóa sắp tới được đặt ra cao hơn năm cũ 36%.

Những lịch trình sản xuất này được đưa ra dựa trên quy tắc mặc định hoặc theo mong muốn của các quản lý bộ phận. Để đáp ứng được lịch trình này, các bộ phận phải ngay lập tức bắt tay vào việc thanh toán gấp hàng tồn kho. Sau đó vào tháng 3 năm 1920, Ủy ban Điều hành đã phê chuẩn cho toàn bộ tập đoàn một lịch trình sản xuất lạc quan với 876.000 chiếc ô tô, máy kéo, xe tải trong năm tới bắt đầu từ tháng 8 năm 1920. Trong tháng 3 và tháng 4, Raskob, với cương vị chủ tịch của Ủy ban Tài chính, đã sắp xếp bán 64 triệu đô-la cổ phiếu phổ thông để cấp vốn lưu động tương đương với khoảng 100 triệu đô-la. Du Pont, J. P. Morgan & Company và một số cổ đông của Anh cũng tham gia vào nỗ lực này và một số đại diện mới xuất hiện trong ban giám đốc.

Vào tháng 5 năm 1920, biên bản của Ủy ban Điều hành cho thấy Raskob đã tạm dừng và hiểu rõ các chi phí không có trong kế hoạch về nhà xưởng, thiết bị và gia tăng hàng tồn kho. Ông cảnh báo, việc không thể duy trì định mức hàng tồn kho trong giới hạn – lúc đó là vào khoảng 150 triệu đô-la – có thể ảnh hưởng tiêu cực đến tình hình tài chính của tổ chức.

Một tuần sau đó, Ủy ban Phân phối Hàng tồn kho gồm Durant, Haskell, Prentis và tôi đã phê duyệt một danh sách chi tiết về chi phí tối đa cho phép đối với mỗi bộ phận. Tuy nhiên, thậm chí trong trường hợp lịch trình sản xuất giảm, thì các quản lý bộ phận vẫn không thể giữ nguyên định mức hàng tồn kho và chi phí vốn và không gì có thể giúp kiểm soát hiệu quả được chúng.

Trong khi các chi phí tiếp tục gia tăng, thì thị trường ô tô, sau một đợt tăng nhẹ về nhu cầu vào tháng 6 năm 1920, đã trên đà giảm sút. Trong tháng 8, cả Ủy ban Điều hành lẫn Ủy ban Tài chính đã nghiêm túc cảnh báo các quản lý bộ phận về việc giữ vững định mức chi phí được đưa ra trong tháng 5. Vào đầu tháng 11, Ủy ban Tài chính đã chỉ định Ủy ban Hàng tồn kho, đứng đầu là Pratt nhằm tìm cách kiểm soát tình hình. Thế nhưng ảnh hưởng tiêu cực vẫn vô cùng lớn. Toàn bộ lượng hàng tồn kho của tập đoàn vào tháng 1 năm 1920 đã đạt mức 137 triệu đô-la; vào tháng 4 là 168 triệu đô-la; vào tháng 6 là 185 triệu đô-la; vào tháng 10 là 209 triệu đô-la, vượt hạn mức đặt ra vào tháng 5 là 59 triệu đô-la. Thế nhưng điều tồi tệ nhất vẫn chưa xuất hiện.

Vào tháng 9 năm đó, thị trường ô tô chạm đáy. Để giải quyết tình hình, Ford đã giảm giá từ 20% đến 30% vào ngày 21 tháng 9. Durant, cùng với sự hỗ trợ từ các quản lý bộ phận bán hàng, cố gắng duy trì mức giá và đảm bảo cho các đại lý và khách hàng trước bất kỳ sự suy giảm nào. Đến tháng 10, tình hình trở nên nghiêm trọng hơn đối với GM đến mức nhiều quản lý gặp khó khăn trong việc thu tiền mặt để thanh toán các hóa đơn và lương nhân công. Lúc đó, chúng tôi đã phải vay khoảng 83 triệu đô-la ngắn hạn từ các ngân hàng. Vào tháng 11, tất cả các bộ phận sản xuất ô tô lớn, ngoại trừ Buick và Cadillac đã đóng cửa các nhà xưởng và hai đơn vị còn lại hoạt động cầm chừng. Toàn bộ nền kinh tế Mỹ trượt dốc.

Trước khi những sự kiện này diễn ra, tôi cảm thấy vô cùng bối rối trước các vấn đề nảy sinh bên trong GM. Vào cuối năm 1919 và đầu năm 1920, tôi đã phác thảo ra bản kế hoạch về tổ chức với định hướng thay đổi sự thiếu hiệu quả trong tổ chức và đệ trình lên Durant. Ông đã phê duyệt nó vô điều kiện dù chẳng có động thái nào. Tôi nghĩ một phần do thực tế rằng ông không có sự chuẩn bị nào để đối phó với các vấn đề liên quan đến tổ chức; ông đã quá áp lực với các vấn đề về tài chính cá nhân và chi phí tức thời đến mức không thể xem xét kỹ lưỡng được một kế hoạch có tầm vĩ mô như thế.

Sự lo lắng của tôi về tình hình quản lý tập đoàn và đường hướng mà nó đã lựa chọn xuất hiện vào đầu mùa hè năm 1920. Tôi đã xin nghỉ phép 30 ngày để nghỉ ngơi và xác định xem tôi nên làm gì. Mọi tài sản của tôi đều gắn liền với cổ phiếu của tập đoàn. Giống như Chrysler, thoạt đầu, tôi nghĩ đến việc nghỉ hưu. Tôi đã nhận được lời đề nghị hợp tác từ ngân hàng Lee Higginson & Company, với vị trí chuyên viên phân tích ngành công nghiệp. Lời đề nghị đến từ Storrow, người mà như mô tả của tôi, đã giải quyết các vấn đề về tài chính của GM trong giai đoạn 1910-1915 và sau đó trở thành trụ cột vững chắc của Nash Motors. Tôi đã do dự về sự thay đổi này và đã đi du lịch đến châu Âu để suy nghĩ thêm. Sự do dự của tôi một phần là do tôi không nghĩ mình nên bảo vệ khối tài sản của mình bằng cách bán hết cổ phần của tôi trong khi Durant, dù đúng hay sai, đang cố gắng bằng mọi giá để có thể duy trì giá trị thị trường của các cổ phiếu GM trong cuộc khủng hoảng. Tại Anh, tôi đã đặt một chiếc Rolls-Royce với dự định sẽ đi lòng vòng cùng vợ tôi nhưng tôi đã không nhận được chiếc xe hay đi du lịch vài nơi như đã định. Tôi trở về Mỹ vào tháng 8, nhận thấy một sự thay đổi đáng kể đã diễn ra và tình hình trở nên không thể cứu vãn; tôi quyết định đợi.

Tình hình kinh doanh năm 1920 đã sụp đổ với sự sụt giảm về giá cổ phiếu trên thị trường. Điều này, cùng với việc đóng cửa gần hết các nhà máy của GM, đã mang đến hồi kết cho một kỷ nguyên trong lịch sử của tập đoàn. Ghi chép về các sự kiện buộc Durant phải rời GM được Pierre S. du Pont viết lại trong lá thư gửi anh trai mình, Irénesee du Pont, lúc đó là tổng giám đốc của E.I. du Pont de Nemous & Company. Lá thư được đề ngày 26 tháng 11 năm 1920.

Chào anh,

Chiều hướng gần đây của các vấn đề liên quan đến GM Corporation đã buộc em phải ghi chép lại diễn tiến suốt 2 tuần qua. Trước khi đối mặt với giai đoạn này trong lịch sử, em muốn viết lại những suy nghĩ của riêng em về các vấn đề cá nhân của Durant.

Từ ngày quen Durant một vài năm trước đây, tính đến thứ 5, ngày 11 tháng 11 năm 1920, ông ấy chưa bao giờ nói với em bất cứ điều gì liên quan đến các vấn đề cá nhân của ông ấy. Khi du Pont được sáp nhập vào GM Company và mua lại một vụ đầu tư trị giá 25 triệu đô-la cổ phiếu với mức giá cao hơn mức trung bình, Durant cho thấy ông cùng với gia đình mình nắm giữ số cổ phiếu tương tự (gồm cổ phần tại Chevrolet Company, một công ty con của GM Common lúc đó). Chúng em biết rằng, phần lớn số cổ phiếu của Durant được đứng dưới tên của các nhà buôn chứng khoán, nhưng đó chỉ là vấn đề của sự thuận tiện. Em chắc chắn rằng nếu Durant là người vay số cổ phiếu này vào lúc đó, thì không còn gì để nói. Trong suốt những tháng ngày sau vụ mua lại cổ phiếu đến mùa xuân sau đó, em biết rằng có lúc, Durant đã để cổ phiếu của mình được “bán dạo” trên đường phố. Em cũng biết rằng có lúc ông ấy lại là người thu mua cổ phiếu, cả trực tiếp lẫn thông qua trung gian. Em không nghĩ ông ấy mua cổ phiếu bằng cách thanh toán dứt khoát hoặc theo khối lượng trong khả năng của mình, với tầm nhìn về vận may lớn của bản thân. Em không nhớ ông ấy từng đề cập đến việc mình là người bán cổ phiếu, mà chỉ đi mua. Em chưa từng xúi Durant bất cứ điều gì về cổ phiếu và quyền kiểm soát thị trường mà ông ấy đã đề cập với em; thực tế, càng nói ít thì càng có xu hướng hạn chế các hoạt động thị trường hơn là khuyến khích chúng; thế nhưng như em nói trước đây thì Durant chưa từng nói với em về các vấn đề cá nhân mà các hoạt động liên quan đến cổ phiếu lại luôn là chuyện riêng tư. Như được Raskob xác nhận, em có một ấn tượng rất mạnh mẽ rằng Durant hoàn toàn đứng ngoài thị trường chứng khoán vào mùa xuân năm 1920. Em nghĩ ông ấy không có tiền, cụ thể là trong các tài khoản của các nhà buôn chứng khoán. Khi các tổ chức trung gian được Morgan & Company tạo ra trong những tháng gần đây, em biết Durant sẽ không hoạt động trong thị trường cổ phiếu bằng bất cứ giá nào, bởi không thể có cảnh 2 bên hành động độc lập một cách vui vẻ với nhau. Trong những tuần gần đây, em rất thất vọng khi nghe thấy Durant đề cập đến việc hỗ trợ thị trường, với quan điểm cho rằng tổ chức trung gian Morgan không làm việc hợp tình hợp lý. Phán đoán của em đã đi ngược lại hành động tự do này, nhưng em không chắc chủ đề được thảo luận có rõ ràng với Durant như ý hiểu của em không; thực tế, em đã mường tượng ra được những vụ mua lại của ông ấy để duy trì thị trường bị hạn chế ở mức cổ phần nhất định trong năng lực mua được cho là của ông và của bạn bè ông lúc đó. Đến ngày 11 tháng 11, em khá chắc chắn rằng Durant đang không hoạt động trong thị trường cổ phiếu và không phải là người mượn tiền.

Mặc dù, những quan điểm trên đã ăn sâu vào tâm trí em, nhưng có những lời đồn đại về hoạt động đầu cơ của Durant. Cả Raskob và em đều cảm thấy Morgan & Company đã từng phớt lờ quy mô hoạt động của Durant bởi họ trở thành người mua cổ phiếu phổ thông của GM. Morgan & Company đã có mọi cơ hội chất vấn Durant về chủ đề đó và em thấy mình không nên xía vào các vấn đề của Durant. Trong khoảng thời gian 6 tuần qua, Dwight W. Morrow của Morgan & Company đã đặt ra cho em và Raskob vài câu hỏi về các vấn đề cá nhân của Durant, cụ thể là liên quan đến các hoạt động trên thị trường chứng khoán của ông ấy. Về vấn đề này, chúng em đáp lại rằng chúng em không biết gì về các vấn đề riêng tư của ông ấy và rằng ông ấy cũng không bao giờ chia sẻ chúng với em. Em khuyên Morrow nên trực tiếp hỏi Durant bởi chúng em chắc chắn rằng ông ấy sẽ thẳng thắn trả lời các câu hỏi đó. Việc này dẫn đến một cuộc gặp mặt trong văn phòng của Morrow vào tháng 10 năm 1920 vào thời điểm mà Durant, Raskob và em đều có mặt. Trong suốt cuộc gặp mặt, em tuyên bố rằng việc các đối tác đồng sở hữu cổ phiếu GM nên biết về các vị trí của nhau là việc làm công bằng và nên thông báo về cuộc họp với tư cách các cổ đông của du Pont rằng tất cả cổ phiếu của chúng em gồm cả ở GM và Chevrolet được nắm giữ bởi công ty, không bị ràng buộc và rằng chúng em không phải người mua hay bán cổ phiếu dưới bất cứ hình thức nào. Em cũng tuyên bố rằng cá nhân em không phải là người mượn tiền dưới dạng cổ phiếu; rằng cổ phần của em do em nắm giữ và rằng em không mua hay bán cổ phiếu gần đây. Em tuyên bố rằng từ trước đến nay theo như em được biết thì không có cá nhân nào tại du Pont là người vay cổ phiếu của GM hoặc vay dưới bất cứ hình thức nào. Morrow tuyên bố rằng cổ phần được mua bởi Morgan & Company và bạn bè của họ vẫn được giữ nguyên và rằng họ không có ý định bán chúng. Em không nhớ Durant đã đưa ra tuyên bố khẳng định về phần mình, thế nhưng ông ấy đã không đưa ra bất cứ gợi ý nào cho thấy ông ấy là người vay cổ phiếu hoặc hoạt động trên thị trường. Morrow đã hỏi thẳng rằng liệu ông ấy có biết bất cứ tài khoản ma nào trên thị trường không và nhận được câu trả lời phủ định từ Durant. Ông ấy đã khiến chúng em có ấn tượng rằng cổ phần của ông cũng minh bạch như của chúng em vậy. Biết rõ Durant và sự kỳ quặc của ông ấy, em không nghĩ ông ấy có ý định lừa dối chúng em.

Thứ 5 ngày 11 tháng 11 năm 1920 cuối cùng cũng đến. Không có bất cứ ý niệm nào trong đầu về Raskob hay tác giả mà Durant đề cập đến vào ngày này, Durant đã đề nghị chúng em dùng bữa trưa với ông ấy. Trong cuộc gặp, ông ấy đã tuyên bố mình được thông báo rằng “các nhân viên ngân hàng” đã yêu cầu ông từ chức chủ tịch của GM Company và ông có ý định đồng ý, bởi ông xác định “chơi trò” do công ty cũng như cá nhân ông “đã nằm trong tay các nhân viên ngân hàng” và phải tuân theo lời họ. Em đã ngay lập tức phản đối tuyên bố của ông về công ty, giải thích rằng những khoản vay của chúng em không thể lớn hơn tài sản thực với nguồn vốn lưu động, những tài sản khác và các cân đối thu chi của công ty cũng như các dự đoán về vấn đề tài chính của chúng em. Em đã giải thích rằng các đối tác ngân hàng của chúng em đã tán thành với quan điểm này và nói rằng việc thực hiện các khoản vay để chờ đến khi thanh khoản thông qua các hoạt động của tổ chức không hề khó. Durant đã khẳng định rằng ông ấy rất lo lắng về những tài khoản cá nhân của mình nhưng không đưa ra lời giải thích thỏa đáng và không có cơ hội thẩm vấn ông, một việc vốn có vẻ không cần thiết vào thời gian đó. Tuy nhiên, sau khi rời cuộc gặp mặt này, Raskob đã suy xét về ý nghĩa tiềm năng đằng sau những lời nói của Durant. Trong câu trả lời cho câu hỏi của Raskob vào ngày hôm sau về tình trạng của các vấn đề của Durant và cụ thể là việc liệu các khoản nợ của ông ấy vào khoảng “6 hay 26 triệu đô-la,” Durant đã đáp lại rằng ông ấy sẽ xem xét

vấn đề. Raskob và em đã rời New York vào ngày thứ 6 (ngày 12 tháng 11) và không trở về đến tận thứ 3 tuần sau, ngày 16 tháng 11 và lúc đó, chúng em đến văn phòng của Durant vào buổi sáng với ý định cố gắng tìm ra vị trí thực sự của ông ấy bởi trong một cuộc trao đổi, chúng em đã nhất trí rằng các vấn đề cá nhân của Durant nếu liên quan mật thiết, có thể ảnh hưởng gián tiếp đến tình hình tín dụng của GM Company. Durant rất bận vào ngày hôm đó, gặp gỡ mọi người, trả lời điện thoại và ra vào phòng, vì thế, mặc dù chúng em đã kiên nhẫn đợi trong 7 tiếng, xin gặp ông ấy vào giờ ăn trưa, nhưng đến tận 4 giờ chiều hôm đó, Durant mới cho chúng em biết những con số liên quan đến tình trạng của ông ấy. Ông có một bản ghi chép viết bằng bút chì về số nợ ngân hàng.

Toàn bộ bản ghi chép, như những gì được chúng em chép lại từ lời nói của ông, cho thấy một khoản nợ trị giá 20 triệu đô-la, tất cả đều nằm trong các tài khoản ngân hàng của các nhà buôn chứng khoán và được hỗ trợ bằng 1,3 triệu cổ phiếu thuộc quyền sở hữu của những người khác và các tài khoản không rõ nguồn gốc thuộc về Durant; ngoài ra, còn có 14.190.000 đô-la mà Durant ước tính mình nợ riêng ngân hàng và các nhà buôn, so với 3 triệu cổ phiếu của GM mà ông sở hữu, đương nhiên con số này đã trừ đi 1,3 triệu cổ phiếu do người khác sở hữu. Durant đã tuyên bố rằng ông ấy không có sổ sách hay tài khoản cá nhân và hoàn toàn không thể đưa ra những giải thích xác đáng đối về các khoản nợ của mình; một phần trong đó là nợ cá nhân, một phần là những khoản nợ của người khác ông đã vay thế chấp mà không có cam kết nào khác.

Rõ ràng, ông không có bản tổng kết tài khoản của các nhà buôn trong tay. Tuy nhiên, tình hình có vẻ rất nghiêm trọng. Durant hứa sẽ hỏi các nhà buôn về những tài khoản này để đưa ra lời giải thích chính xác.

Vào tối thứ 3 (ngày 16 tháng 11), Durant nhận được một cuộc gọi từ McClure, Jones & Reed, các nhà buôn về khoảng 150.000 đô-la hỗ trợ cho tài khoản của ông. Số tiền này đã được làm tròn theo một cách nào đó.

Vào thứ 4 (ngày 17 tháng 11), chúng em điều tra tài khoản của các nhà buôn và có được bản kê khai chốt ngày 17 tháng 11. Điều đó có nghĩa là các bản kê khai đã được đưa ra mập mờ đến mức Raskob và em phải miễn cưỡng tin rằng các tài khoản đều hợp lý ở mọi phương diện. Tuy nhiên, tình huống có vẻ đủ nghiêm trọng để cần đến một kế hoạch cứu tế. Chúng em nhận thấy, để có thể ngăn chặn khủng hoảng, phải có một công ty bao thầu cổ phần của Durant, khoảng 20 triệu đô-la ghi nợ dưới dạng tài sản ký quỹ cho các cổ đông và các cổ đông của du Pont có thể đầu tư 7 triệu đô-la hoặc thậm chí là 10 triệu đô-la chứng khoán của công ty để trang trải tiền mặt nhằm thanh khoản các tài khoản quan trọng và thanh toán một phần các khoản nợ của những người khác.

Vào thứ 5, ngày 18 tháng 11, các tài khoản của các nhà buôn đã bắt đầu lộ diện và phải cần cả ngày để có được bản kê khai chuẩn với cái gật đầu đồng thuận của Durant. Tuy nhiên, không có khả năng kiểm tra chính xác bản kê khai, ngoại trừ các tài khoản của nhà buôn được đưa ra. Không có chứng cứ cho thấy đây là tất cả tài khoản của các nhà buôn và không xác định được các khoản nợ ngân hàng, lẫn các tài khoản tổ chức mà Durant được cho là người vay ký quỹ. Tuy nhiên, một bản tổng hợp dựa trên dữ liệu có sẵn được giao cho một nhân viên đánh máy sao chép lại vào chiều muộn ngày thứ 5. Vào khoảng thời gian đó, Durant đã gọi Raskob và em tới văn phòng của ông ấy, tuyên bố rằng một số đối tác ở Morgan vừa mới gọi cho ông và đề nghị chúng em đến cuộc họp. Chúng em đã nói với ông ấy rằng vị trí của ông ấy hoàn toàn khác so với những gì chúng em thấy và đối với Morgan & Co. thì chúng em không thể dự chung cuộc họp với ông ấy và các đối tác ở Morgan, trừ khi ông ấy đồng ý đưa ra tuyên bố cuối cùng trước họ. Ông ấy không đồng ý với quan điểm này và chúng em đã rời phòng. Vào khoảng 6 giờ 30 phút tối hôm đó, chúng em đến khách sạn để gặp Messrs. Morrow, Thomas Cochran và George Whitney, những người đã gặp Durant, còn Whitney hứa sẽ trở lại vào lúc 9 giờ tối.

Morrow đã gọi riêng em ra ngoài và nói rằng họ muốn có vài phút phỏng vấn em. Ông ấy cùng các cộng sự và em sau đó có thể dùng phòng của Raskob; sau một vài sự chuẩn bị, em đã hỏi liệu Durant đã đưa ra tuyên bố cuối cùng trước họ chưa. Morrow đã đáp lại rằng, “rồi” và đưa ra một bản sao bản tóm tắt đã được đánh máy mà em đã chuẩn bị nhưng chưa được thấy bản cuối cùng. Sau đó là một cuộc thảo luận về toàn bộ vấn đề, trong đó các đối tác của Morgan đưa ra quan điểm của họ về tính nghiêm trọng của vấn đề và sự hoang mang có thể dẫn đến sự kiện thất bại của Durant, vốn có thể liên quan đến thất bại của một số nhà buôn và một số ngân hàng, cụ thể là 2 tài khoản ma và quá lớn ở bên ngoài. Morrow đã tuyên bố rằng ông sẽ từ bỏ một vụ hợp tác và trở về lúc 9 giờ tối; em cũng đồng ý phá hẹn. Cuộc trao đổi của chúng em đã diễn ra không quá nửa giờ. Em trở về khách sạn và cùng với Raskob đến văn phòng vào thời gian đã hẹn, nơi mà 3 đối tác của Morgan đã có mặt đông đủ. Raskob đã trình bày với Morrow về kế hoạch hỗ trợ căn bản của chúng em, trong đó chúng em đại diện cho quyền lợi của du Pont, sẵn sàng giúp đỡ về vật chất trong tình hình khó khăn như thế này. Morrow đã tuyên bố rằng ông nghĩ kế hoạch này không khả thi do tình trạng khó khăn của thị trường và gợi ý rằng chúng em nên cố gắng đặt khoản nợ 20 triệu đô-la vào các ngân hàng để có thể thực hiện một đề nghị cung cấp tiền mặt cho tất cả các khoản nợ của Durant. Thay mặt cổ đông của du Pont, Raskob và em đã đồng ý cấp 7 triệu đô-la và các tài sản ký quỹ bổ sung hiệu quả cho dự án. Các đối tác của Morgan đã đánh giá cao sự sẵn sàng giúp đỡ của du Pont trong tình huống này, Cochran đã nói như sau, “có hai công ty tại Mỹ thực sự có nghĩa khí đó là du Pont và Morgan.”

Sau cuộc thảo luận nhằm tìm cách cứu giúp Durant, Morrow đã đưa ra gợi ý rằng 1/4 số tài sản ở dạng cổ phần vẫn nên thuộc về Durant và thêm 1/4 số cổ phần phải được dùng để thay thế các phiếu nợ. Ngay từ đầu, ông đã tuyên bố

rằng Morgan & Co. sẽ không đòi tiền hoa hồng hay tiền thanh toán dưới bất cứ dạng thức nào để đổi lại sự hỗ trợ từ họ trong việc này. Phần cổ phần này được thảo luận thận trọng về pháp lý trước Durant và được thực hiện dưới sự giám sát. Sau khi thảo luận kỹ càng, các đối tác của Morgan đã tuyên bố rằng họ phải thận trọng nhất có thể khi tiếp cận các tài khoản của Durant trước khi có bất cứ hành động nào được đưa ra nhằm thả nổi một khoản nợ. Việc điều tra mà họ đã đề xuất được bắt đầu ngay lập tức bằng việc đến phòng của Durant để kiểm tra các tài khoản được thực hiện trước đó và Morrow có nghĩa vụ thông báo tới Durant. Durant nghĩ rằng con số 1/4 tổng tài sản được trả về cho ông ấy thật khó chấp nhận. Morrow sau đó đã tăng con số này lên 1/3. Durant đưa ra tỷ lệ 40% dành cho ông ấy và 60% dành cho du Pont. Cuộc đàm phán diễn ra khá thuận lợi với nỗ lực rất rõ ràng từ các bên trong tình trạng khó khăn này.

Việc kiểm tra các tài khoản và thảo luận về chủ đề tiếp tục diễn ra liên tục đến tận khoảng 5 giờ 30 phút sáng thứ 6, đúng lúc Durant và em ký vào bản tóm tắt, đồng ý với đề xuất chung về khoản nợ 20 triệu đô-la đồng thời phát hành cổ phiếu để hỗ trợ 7 triệu đô-la có được từ du Pont; ngoài ra còn có khoản nợ ký quỹ bổ sung, ước tính vào khoảng 1,3 triệu cổ phiếu. Bản ghi nhớ cũng cho thấy cổ phần trong mỗi cổ phiếu tương ứng với giá bán ra trên 9,5 đô-la/cổ phiếu cộng với chi phí và lợi nhuận nên được chia theo tỷ lệ 1/3 cho Durant và 2/3 cho du Pont. Thậm chí vào ngày hôm đó, toàn bộ số nợ vẫn không chắc chắn và liên quan dến các tài khoản nợ.

Sau bữa sáng vội vã, chúng em dành 2 giờ để nghỉ ngơi và trở lại làm việc vào 9 giờ 30 phút hôm đó. Messrs. Morgan & Co. đã sắp xếp được một khoản vay 20 triệu đô-la với các ngân hàng lớn ở New York trước 5 giờ chiều (ngày 19 tháng 11). Điều đó có nghĩa là, kế hoạch cho thấy các cổ đông của du Pont sẽ nắm giữ 8% cổ phiếu ưu đãi để đổi lấy tiền mặt và đối với khoản nợ kỹ quỹ là 80% cổ phiếu thông thường, loại nợ ký quỹ tương ứng với cổ phần có giá bán trên 9,5 đô-la, cộng với chi phí và lợi nhuận. 20% trong số cổ phiếu thường được dành để trả lãi ngân hàng cho khoản vay 20 triệu đô-la. Trong hôm đó, Ủy ban Tài chính của du Pont đã gặp mặt và đồng ý chia đều 80% cổ phiếu phổ thông với Durant, 40-40 đối với Durant và du Pont, còn 20% là của các nhân viên ngân hàng. Đây là kế hoạch cuối cùng cũng đã được nhất trí. Có tin đồn cho rằng thỏa thuận có hiệu lực từ ngày thứ 7 (ngày 20/11), nhưng thông cáo không được đưa ra cho đến tận thứ 2 tuần sau đó (ngày 22 tháng 11) khi Morgan & Co. bắt tay vào thu thập cổ phiếu. Thông qua toàn bộ vụ chuyển giao, thì các đối tác của Morgan đã thu về lợi lớn nhất. Họ đã đặt mình vào tình huống rủi ro cao, tuyên bố ngay từ đầu rằng họ không cần bồi thường. Họ đã hành động với tốc độ và thành công ấn tượng, toàn bộ vụ trao đổi liên quan đến 60 triệu đô-la hoặc hơn đã được hoạch định và kết thúc trong 4 ngày gồm cả thứ 7 và Chủ nhật.

Vào ngày 30 tháng 11 năm 1920, Durant đã từ chức chủ tịch của GM.

Như những gì tôi đã nói khi đánh giá về các phương pháp của Durant, thì ông ấy với Raskob đều có trách nhiệm như nhau về xung đột giữa việc mở rộng GM và chu kỳ kinh doanh. Raskob đã xúc tiến việc mở rộng và thanh toán các hóa đơn. Phương pháp quản lý của Durant đã khiến mọi thứ mất kiểm soát. Tôi hay tin rằng Durant cảm thấy rất bi quan về tình hình kinh tế của Mỹ trong cuối những năm 1919, thế nhưng tôi không tìm được ghi chép nào về việc đó.

Theo ghi chép, cả Durant và Raskob đều là người theo chủ nghĩa bành trướng lạc quan và mạnh mẽ. Thi thoảng, họ có vẻ không nhất trí về việc đầu tư tiền vào đâu.

Tôi nghĩ rằng các hoạt động cá nhân trên thị trường chứng khoán của Durant đã được thúc đẩy bởi niềm kiêu hãnh lớn lao của ông ở GM và mọi thứ liên quan đến nó; và bởi sự tự tin quá lớn vào tương lai, một nhận định vốn đã được làm sáng tỏ trong nhiều năm. Tôi cũng nghĩ rằng việc Morgan và du Pont đã thỏa thuận với ông để nắm quyền kiểm soát các cổ phiếu của ông trong giai đoạn khó khăn này là một hành động rất hào phóng.

Hãy cùng xem xét vấn đề sau: Vào năm 1921, Durant đã bán lại cho du Pont cổ tức của mình trong công ty buộc ông phải rời sàn diễn. Ông đã nhận được lợi tức bao gồm 230.000 cổ phiếu của GM, mà giá trị thị trường lúc đó của vụ mua lại là 2.290.000 đô-la. Việc nhượng lại cổ phần của Durant lúc này không phải là một phần của câu chuyện. Tuy nhiên, nếu được giữ lại, giá trị thị trường của chúng tính thời điểm ông mất vào ngày 19 tháng 3 năm 1947 sẽ là 25.713.281 đô-la, trong đó ông sẽ nhận được toàn bộ 27.033.625 đô-la cổ phần phân chia và từ việc bán các quyền chọn.

Trở về sự kiện năm 1920, sự sụp đổ của nền kinh tế Mỹ và ảnh hưởng của nó đến tập đoàn, sự thiếu kiểm soát ở các hoạt động và việc từ chức của Durant đã làm chao đảo toàn bộ doanh nghiệp và bắt đầu một giai đoạn hoàn toàn mới trong lịch sử, mà ở đó phần chính của câu chuyện mới bắt đầu.

Chỉ số

Cổ phiếu thường của GM (giá chốt phiên ngày 15 hàng tháng)

Nguồn: Chỉ số trung bình Dow-Jones – “Trung bình Dow-Jones,” tái bản lần thứ 12, 1946, trang A60-66.

Chỉ số S&P – “Thương mại và Chứng khoán, Dữ liệu, giá chứng khoán và lưu trữ chỉ số,” của S&P, bản in năm 1957, trang 16.

Cổ phiếu thường của GM – tạp chí Wall Street Journal, Các mức giá điều chỉnh đổi 10 lấy 1, tháng 3 năm 1920.

Bạn có thể dùng phím mũi tên để lùi/sang chương. Các phím WASD cũng có chức năng tương tự như các phím mũi tên.