Dạy Con Làm Giàu – Tập 8

CHƯƠNG 3

Cái giá của giáo dục

“Nếu bạn nghĩ kiến thức quá tốn kém thì bạn cứ thử không có kiến thức xem sao.”

Tiến sĩ DOLF DE ROOS

Thỉnh thoảng người ta hỏi tôi: “Có phải ý anh là chúng ta không cần đi học nữa?”. Câu trả lời của tôi: “Không, tôi không nói thế. Ngày nay giáo dục có một vai trò quan trọng hơn bao giờ hết. Điều tôi muốn nói là hệ thống giáo dục của chúng ta đang đi sau thời đại. Nó là một hệ thống của Thời đại Công nghiệp đang cố gắng xoay xở trong Thời đại Thông tin. Và không may là nó làm việc này không giỏi lắm.”

Theo các sử gia kinh tế, vào năm 1989, khi Bức tường Berlin sụp đổ và World Wide Web được dựng lên, Thời đại Công nghiệp kết thúc và Thời đại Thông tin chính thức bắt đầu. Dưới đây là một biểu đồ đơn giản của sự thay đổi này:

1989

THỜI ĐẠI CÔNG NGHIỆP THỜI ĐẠI THÔNG TIN

Bảo đảm việc làm Bảo đảm tài chính

Một công việc suốt đời Nhân viên tự do

Một chuyên môn Đa chuyên môn

Kế hoạch lương hưu lợi nhuận

(chủ doanh nghiệp chịu trách nhiệm) Kế hoạch lương hưu đóng góp (người lao động chịu trách nhiệm)

Bảo hiểm xã hội Bảo hiểm xã hội không chắc chắn

chắc chắn

Bảo hiểm y tế Bảo hiểm y tế không chắc chắn

chắc chắn

Thâm niên là một Thâm niên là một tài sản

tiêu sản

Tăng lương là một tiêu sản vì nhiều chủ doanh

Tăng lương dựa trên thâm niên nghiệp muốn tìm kiếm những nhân viên trẻ tuổi hơn với nhiều kỹ năng kỹ thuật hơn và chấp nhận làm việc với mức lương thấp hơn.

TẠI SAO BẢO ĐẢM VIỆC LÀM KHÔNG PHẢI LÀ VẤN ĐỀ NỮA?

Cha mẹ tôi lớn lên trong thời kỳ Đại suy thoái. Dường như sự kiện lịch sử này có ảnh hưởng rất lớn đến quan điểm và tình cảm của hai người. Đó là lý do vì sao cha mẹ tôi thường nhấn mạnh tầm quan trọng của việc “hãy cố gắng đạt điểm tốt để có thể tìm được một việc làm bảo đảm.”

Nếu bạn nhìn vào nền kinh tế ngày nay, vấn đề là có quá nhiều công việc đang chào mời. Hãy hỏi một người chủ doanh nghiệp mà xem, họ sẽ nói với bạn rằng họ đang tìm kiếm những nhân viên tốt rất khó khăn.

Ngày nay, vấn đề chính là sự bảo đảm tài chính chứ không phải sự bảo đảm việc làm nữa. Nhìn chung, đây chính là nguyên nhân dẫn đến sự thay đổi người chịu trách nhiệm thanh toán lương hưu từ chủ doanh nghiệp sang người lao động, sự thay đổi từ kế hoạch lương hưu của Thời đại Công nghiệp, kế hoạch lương hưu lợi nhuận, sang kế hoạch lương hưu của Thời đại Thông tin, kết hoạch lương hưu đóng góp. Có ba vấn đề lớn với kế hoạch lương hưu đóng góp ngày nay. Một là, kế hoạch này do người lao động tự thanh toán, và nhiều người không bỏ một đồng nào vào kế hoạch lương hưu của mình bởi vì họ không kiếm được đủ tiền để sống chứ đừng nói là tiết kiệm dành lúc về hưu. Hai là, những kế hoạch này thường dựa trên thị trường chứng khoán, nghĩa là nếu thị trường chứng khoán tăng giá thì kế hoạch lương hưu tăng giá, còn nếu thị trường chứng khoán suy sụp, giống như trong vài năm qua, thì kế hoạch lương hưu của người lao động cũng suy sụp. Và ba là, một kế hoạch lương hưu đóng góp có thể cạn tiền vào đúng lúc người về hưu đang cần đến nó nhất, chẳng hạn như khi 85 tuổi.

Mối lo ngại lớn nhất của tôi là các chương trình Bảo hiểm Xã hội và Bảo hiểm Y tế của chính phủ. Trong số đó, mối đe dọa với hệ thống Bảo hiểm y tế ở Mỹ khiến tôi lo ngại hơn cả. Khi chúng ta già đi, chi phí sống của chúng ta có thể giảm xuống, nhưng chi phí y tế của chúng ta lại tăng vọt. Một căn bệnh nghiêm trọng có thể tốn tiền hơn cả một ngôi nhà. Ngày nay, một nguyên nhân ngày càng lớn đằng sau những vụ phá sản cá nhân không phải là quản lý tài

chính kém mà là những căn bệnh trầm kha. Tôi có một người bạn mới bị tai nạn xe. Anh ta là lao động chính trong gia đình, và với một số tiền bảo hiểm y tế không thấm tháp vào đâu, anh ta phải bán đi tất cả những gì mình có. Tệ hơn nữa, cô con gái út của anh bị chẩn đoán bệnh bạch cầu, và cả gia đình hiện đang phải tìm kiếm sự hỗ trợ của các tổ chức từ thiện.

THỜI GIAN TRỄ LÀGÌ?

Đó là một số lý do khiến tôi nói rằng chúng ta cần được giáo dục nhiều hơn trong Thời đại Thông tin, thay cho hệ thống giáo dục lỗi thời đang tồn tại. Trong thế giới kinh doanh, hai lĩnh vực có thời gian trễ dài nhất là lĩnh vực giáo dục và lĩnh vực xây dựng. Thời gian trễ là khoảng thời gian chênh lệch giữa thời điểm khi một khái niệm ý tưởng mới xuất hiện và khi nó được chấp nhận. Trong lĩnh vực máy tính, thời gian trễ vào khoảng một năm. Trong lĩnh vực không gian, thời gian trễ vào khoảng hai năm. Điều đó có nghĩa là trong lĩnh vực không gian, chỉ cần hai năm, một ý tưởng mới có thể được tiếp thu và đưa ra áp dụng. Trong lĩnh vực giáo dục và xây dựng, khoảng thời gian trễ này xấp xỉ 50 năm. Nếu bạn hy vọng hệ thống giáo dục của chúng ta sẽ bắt kịp ý tưởng rằng Thời đại Công nghiệp đã trôi qua thì tôi nghĩ bạn sẽ không được chứng kiến điều đó ít nhất là cho tới năm 2050. Đây cũng là một nguyên nhân có nhiều cuộc tranh luận về nền giáo dục hiện nay.

Không chỉ có các ngành công nghiệp mới bị trễ mà cả con người cũng có thể bị trễ. Luật Moore nói rằng thông tin và công nghệ đang phát triển với tốc độ gấp đôi sau mỗi 18 tháng, có nghĩa là mỗi người chúng ta cần phải tăng gấp đôi lượng thông tin thu thập được sau mỗi 18 tháng, nếu không muốn có nguy cơ bị tụt hậu. Đó là lý do vì sao trong Thời đại Thông tin, nội dung học không quan trọng bằng tốc độ học. Ngày nay, nghe theo lời khuyên của một người có những thông tin cũ là một việc đầy rủi ro, và trong Thời đại thông tin, “cũ” có nghĩa là chỉ có 18 tháng. Bạn sẽ không muốn nghe theo lời khuyên của một người lạc hậu, hay nói cách khác, một người với những câu trả lời cũ. Những câu trả lời cũ có thể giúp bạn chiến thắng trong các trò chơi triệu phú nhưng sẽ không có tác dụng gì trong cuộc sống thực cả.

align=”justify”>CHÚNG TA CẦN LOẠI GIÁO DỤC NÀO

TRONG THỜI ĐẠI THÔNG TIN?

Cả hai người cha của tôi đều là những nhà giáo dục vĩ đại. Như tôi đã nói trong những cuốn sách trước, hai người dạy tôi những gì mà mình cho là quan trọng, nhưng những điều mà tôi được dạy từ hai phía không hề giống nhau. Dưới đây là một số điều tóm tắt những kiến thức mà tôi học được từ cả hai người cha. Dù có nhiều loại giáo dục khác nhau, chẳng hạn như giáo dục thể chất, giáo dục âm nhạc nghệ thuật, giáo dục tinh thần… tất cả đều quan trọng, nhưng dưới đây là những môn học nền tảng cần thiết cho một sự bảo đảm tối thiểu trong Thời đại Thông tin.

1. Giáo dục cơ sở: dạy bạn cách đọc, viết và làm tính

2. Giáo dục chuyên môn: dạy bạn kỹ năng làm việc, chẳng hạn như học làm bác sĩ, luật sư, thư ký, giáo viên, thợ điện…

3. Giáo dục tài chính: dạy bạn cách điều khiển tiền bạc làm việc cho mình.

Hiển nhiên, cả ba mục tiêu giáo dục trên đều rất quan trọng. Nếu một người không biết đọc viết hay làm tính thì cuộc sống nói chung sẽ rất khó khăn. Không may là nhiều sinh viên ra trường ngày nay thậm chí không giỏi lắm những điều cơ bản này. Ngày 07/05/2000, tờ Arizona Republic đăng một bài báo với tiêu đề: “Các trường học Los Angeles giữ lại hàng ngàn học sinh.” Bên dưới, bài báo viết về h vấn đề sau:

“Hệ thống trường học lớn thứ nhì quốc gia đang lên kế hoạch đánh trượt một lượng học sinh lớn trong năm nay.

Ban đầu các quan chức giáo dục Los Angeles định giữ lại một phần ba trong số 711.000 học sinh, tức 237.000 em, nhưng sau đó đã được chỉ đạo phải nới lỏng, vì nếu có quá nhiều học sinh không được lên lớp hay ra trường thì trường học có thể bị quá tải.”

Điều đó hoàn toàn đúng. Họ cần đánh rớt một lượng học sinh lớn như thế vì các em này không thể đạt được trình độ đọc viết hay tính toán cơ bản. Các quan chức đã cho các em thi đậu vì e rằng trường học sẽ bị quá tải. Tôi không hiểu trường học quá tải thì có ý nghĩa gì với những học sinh sẽ bị què quặt kiến thức căn bản suốt đời. Đó là ví dụ về một lĩnh vực chậm trễ. Dĩ nhiên các học sinh có thể thay đổi nhưng hệ thống giáo dục thì vẫn tiếp tục với những nỗ lực giáo dục truyền thống của mình. Giáo dục cơ sở đang đóng vai trò quan trọng hơn bao giờ hết, nhưng hệ thống giáo dục của chúng ta thì lại không theo kịp thời gian, vì vậy nên kiến thức căn bản của các em trở thành đối tượng bị hy sinh trong khi chúng ta ngồi chờ hệ thống thay đổi.

Giáo dục chuyên môn cũng quan trọng không kém. Chẳng hạn như sau khi ra trường, một người có bằng tốt nghiệp phổ thông trung học có thể kiếm được 10 đôla một giờ. Nhưng nếu anh ta đi học một lớp trung cấp kỹ thuật điện tử thì sau đó, thu nhập của anh ta có thể lên đến 50 đôla một giờ. Nếu nhân con số chênh lệch 40 đôla này với 8 giờ một ngày, 5 ngày một tuần, 4 tuần một tháng, 12 tháng một năm, thì sau 40 năm, số tiền mà anh ta đã đầu tư cho kiến thức chuyên môn của mình có thể đem đến một lợi nhuận khủng khiếp. Nếu bạn hiểu rằng hầu hết các bác sĩ đều đầu tư thêm 10 đến 15 năm nữa sau khi tốt nghiệp trung học để học làm bác sĩ chính và giỏi thì bạn sẽ không ngạc nhiên khi họ cảm thấy mình xứng đáng có thu nhập cao hơn một chút so với những người khác.

Nhưng cho dù ở trường bạn học giỏi hay dở, cho dù tốt nghiệp xong bạn sẽ làm bác sĩ hay lao công, thì tất cả chúng ta đều cần có một số kiến thức tài chính cơ bản. Vì sao vậy? Vì bất kể chúng ta làm gì thì ai cũng cần phải quản lý tiền bạc của mình. Tôi thường thắc mắc tại sao trường học không dạy gì nhiều cho chúng ta về tiền bạc, tại sao hệ thống giáo dục lại tập trung quá nhiều về điểm số, trong khi trong cuộc sống thực, ngân hàng không bao giờ đòi xem phiếu điểm của tôi cả.

Tôi thường hỏi một số nhà giáo dục những câu hỏi này, và tôi nhận được những câu trả lời như: “Ở trường chúng tôi có dạy môn Kinh tế học mà,” hay “Nhiều sinh viên của chúng tôi có học cách đầu tư vào thị trường chứng khoán,” hay “Chúng tôi có một chương trình kinh doanh nhỏ cho các sinh viên quan tâm đến ngành kinh doanh.” Một lần nữa, tôi nhận ra rằng những người làm việc trong hệ thống này đang dạy những gì họ biết và đang cố gắng hết sức mình. Song nếu bạn hỏi hầu hết các ngân hàng, họ sẽ bảo bạn rằng họ quan tâm nhiều hơn chứ không chỉ một danh mục đầu tư hay điểm số môn Kinh tế học của bạn.

Như một người bạn của tôi, Tiến sĩ Dolf de Roos, đã nói: “Nếu bạn nghĩ kiến thức quá tốn kém thì bạn cứ thử không có kiến thức xem sao.” Và với hầu hết mọi người, không phải những gì học biết sẽ làm họ tốn tiền mà chính những gì họ không biết mới làm họ tốn tiền. Chúng ta hãy chọn một chủ đề làm ví dụ cho sự thiếu giáo dục

– chủ đề này là thuế vụ. Hầu hết chúng ta đều nhận ra rằng thuế chính là chi phí đơn lớn nhất của chúng ta. Chúng ta bị đánh thuế

mỗi khi kiếm được tiền, tiêu xài tiền, tiền, đầu tư tiền và cả khi chết nữa. Bây giờ hãy so sánh mức thuế chênh lệch mà một người lao động phải trả so với một chủ doanh nghiệp. Mức chênh lệch này tính trên 40 năm có thể gây choáng váng. Một trong những lý do khiến nhiều người cố gắng đi học, đạt điểm cao, tìm một việc làm bảo đảm nhưng vẫn gặp khó khăn tài chính, đơn giản vì hầu hết tiền bạc của chúng ta phải nộp cho chính phủ, chính phủ mà đã giáo dục chúng ta. Và thuế chỉ là một chủ đề nhỏ trong thế giới giáo dục tài chính.

Bây giờ, hãy tính cái giá phải trả của một người không biết đọc báo cáo tài chính, hoặc tệ hơn là không biết báo cáo tài chính là gì; hay một người không phân biệt tài sản và tiêu sản, những món nợ tốt và những món nợ xấu, hoặc không biết sự khác biệt giữa thu nhập thụ động, thu nhập kiếm được và thu nhập đầu tư. Chính sự thiếu kiến thức tài chính cơ bản đã xói mòn trí thông minh tài chính cơ bản của mọi người. Chính sự thiếu trí thông minh tài chính cơ bản đã khiến nhiều người phải làm việc vất vả, thường kiếm được rất nhiều tiền nhưng không thể tiến bộ về mặt tài chính. Họ có thể có một việc làm đảm bảo, nhưng nhiều người không bao giờ có được một khả năng tài chính bảo đảm.

Người cha giàu thường nói: “Thông minh tài chính không phải là con có thể kiếm được bao nhiêu tiền, mà là con có thể giữ được bao nhiêu tiền, số tiền đó làm việc tích cực cho con đến mức nào, và con có thể làm cho tiền đẻ ra bao nhiêu tiền nữa.” Một trong những nguyên nhân chính khiến những người xuất thân từ các gia đình nghèo và trung lưu bắt đầu cuộc sống bằng một sự thiếu khả năng tài chính là do cha mẹ họ không để lại gì cho họ về mặt tài chính cả. Tôi biết điều đó, bởi vì cha mẹ tôi hầu như không để lại đồng nào cho chúng tôi cả, trong khi người cha giàu cho các con ông hàng triệu đôla để bắt đầu. Ước tính khi John Kennedy Jr. qua đời, ông đã để lại hàng trăm t đôla cho hai đứa con của cô em gái Caroline. Hãy thử nghĩ xem cuộc sống của bạn sẽ thay đổi như thế nào nếu bạn bắt đầu với một trăm triệu đôla? Bạn có thể làm gì với cuộc đời mình thay vì thức dậy đi làm mỗi sáng?

KIẾN THỨC TÀI CHÍNH CƠ BẢN

Khi người ta hỏi tôi: “Tôi cần biết những gì về mặt tài chính?”. Tôi luôn luôn trả lời: “Hãy tìm xem đối với ngân hàng của bạn điều gì là quan trọng. Khi đó, bạn sẽ biết mình cần phải làm gì về mặt tài chính.” Và đó là lý do vì sao một trong những sai lầm “có giá” nhất của tôi là đã thi rớt khi còn học trung học. Nếu không thi rớt, hẳn tôi sẽ không bao giờ nhận ra rằng ngân hàng không xem trọng điểm số của tôi. Ngân hàng chỉ hỏi tôi về báo cáo tài chính, và như tôi đã nói, hầu hết các sinh viên ra trường không hề biết báo cáo tài chính là gì.

Hầu hết mọi người chỉ đơn giản điền vào các mẫu báo cáo tài chính mà ngân hàng cung cấp cho họ, thay vì nộp các báo cáo tài chính do mình tự chuẩn bị. Và đó là lý do vì sao hầu hết mọi người đều nghĩ rằng mượn tiền có nghĩa là năn nỉ xin tiền, thay vì chứng tỏ cho ngân hàng thấy vì sao họ nên cho bạn vay tiền. Hãy luôn nhớ rằng công việc của ngân hàng là cho bạn vay tiền chứ không phải là từ chối bạn. Ngân hàng sẽ không kiếm được tiền nếu họ không cho bạn vay tiền. Đó là lý do vì sao khi ngân hàng từ chối bạn thì cũng giống như khi cô giáo cho bạn điểm xấu. Thay vì nổi giận với ngân hàng, đó thực sự là một thời điểm thích hợp để hỏi họ xem bạn đã không làm đúng điều gì và bạn có thể làm gì để cải thiện báo cáo tài chính của mình.

ĐIỀU GÌ QUAN TRỌNG TRONG BÁO CÁO TÀI CHÍNH CỦA BẠN?

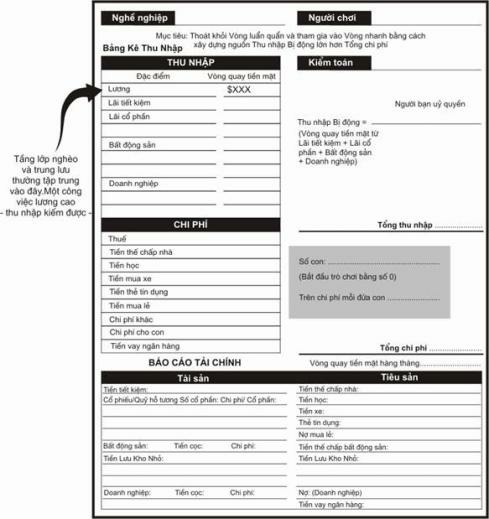

Mỗi người khác nhau tìm kiếm những điều khác nhau trong một báo cáo tài chính. Như tôi đã nói trong những cuốn sách trước, đọc báo cáo tài chính của một người cũng giống như đọc câu chuyện cuộc đời của người đó. Một báo cáo tài chính cũng cho người đọc thấy rằng người đó khôn khéo hoặc thông minh như thế nào về mặt tài chính. Sau đây là một số điều người cha giàu dạy tôi khi xem một báo cáo tài chính. Bản báo cáo tài chính được sử dụng ở đây là báo cáo tài chính trích từ trò chơi CASHFLOW 101 mà tôi nghĩ ra để hướng dẫn mọi người về kiến thức tài chính và đầu tư cơ bản.

BA LOẠI THU NHẬP

Nếu bạn đã đọc những cuốn sách trước của tôi, bạn có thể nhớ lại rằng người cha giàu đã dạy tôi về tầm quan trọng của ba loại thu nhập khác nhau. Đó là thu nhập kiếm được, thu nhập thụ động và thu nhập đầu tư. Ngày nay, khi tôi nhìn vào báo cáo tài chính của một cá nhân hay một công ty, hầu như tôi có thể nói ngay lập tức rằng người này sẽ giàu, nghèo hay trung bình, chỉ bằng cách nhìn vào cột thu nhập.

Báo cáo tài chính trên thuộc về một người quản lý tiền bạc của mình theo cách của một người nghèo hoặc trung lưu. Lý do: loại thu nhập duy nhất của anh ta là thu nhập kiếm được, trong trường hợp này là tiền lương. Đây là thu nhập khó làm giàu nhất bởi vì mỗi khi người này được tăng lương thì chính phủ cũng được tăng thuế thu nhập và vật giá cũng leo thang, và một lý do nữa là nếu bạn ngưng làm việc thì trong hầu hết trường hợp, nguồn thu nhập kiếm được của bạn cũng không còn.

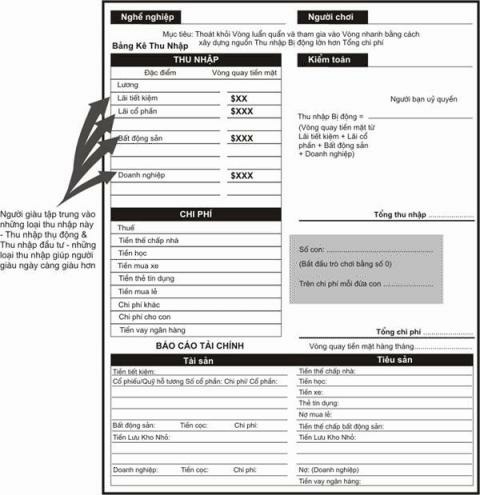

Báo cáo tài chính dưới đây là báo cáo tài chính của một người có cơ hội làm giàu và ngày càng giàu hơn. Vì sao vậy? bởi vì người này có nguồn thu nhập thụ động xuất phát từ bất động sản, một nguồn thu nhập ít chịu thuế hơn, và thu nhập đầu tư từ các tài sản giấy như chứng khoán, trái phiếu, quỹ hỗ tương và các khoản đầu tư khác.

Những đứa trẻ nhà Kennedy không bao giờ cần kiếm việc làm và cũng chẳng cần tiền lương. Vì sao vậy? Bởi vì các bậc tiền bối nhà Kennedy biết rằng thu nhập thụ động và thu nhập đầu tư chính là những nguồn thu nhập của người giàu. Chúng có thể chọn đi làm nhưng hiển nhiên là chúng không cần phải đi làm. Nếu bạn có một danh mục đầu tư trị giá một trăm triệu đôla thì nguồn thu nhập thụ động và thu nhập đầu tư dư đủ cho bạn sống một cuộc sống giàu có và nổi tiếng. Hầu như bạn sẽ không thể làm giàu chỉ với nguồn thu nhập kiếm được, nhưng không may, đó là việc mà hầu hết mọi người đang cố gắng làm. Một trong những lý do khiến nhiều người trúng số bị phá sản là vì họ không thể biến khoản thu nhập kiếm được đó thành thu nhập thụ động hay thu nhập đầu tư.

AI CHẤM ĐIỂM CHO BẠN

Một trong những chức năng quan trọng của phiếu điểm trong trường học là làm một cây kim chỉ báo cho biết bạn đang học hành như thế nào và cần khắc phục và cải thiện điều gì. Không nhận thức được báo cáo tài chính chính là phiếu điểm của mình sau khi ra trường, nhiều người không bao giờ thật sự biết được khả năng tài chính của mình như thế nào. Nhiều người không thể tối đa hóa tiềm năng thu nhập của mình và phải chống chọi với những khó khăn tài chính suốt đời. Cha ruột tôi dù luôn là một sinh viên điểm A thời còn đi học những vẫn không thật sự biết rằng mình đã thất bại về mặt tài chính cho đến khi ông bị mất việc ở tuổi 50. Một điều đáng buồn là dù ông biết rằng mình đang gặp khó khăn tài chính, ở tuổi 50, nhưng ông vẫn không biết phải làm gì. Ông chỉ biết rằng mình đang gặp cảnh “tiền ra như nước, tiền vô như rùa.” Đó là cái giá phải trả do không biết cách chuẩn bị, không biết đọc báo cáo tài chính, và không biết tự sửa chữa sau mỗi thất bại tài chính.

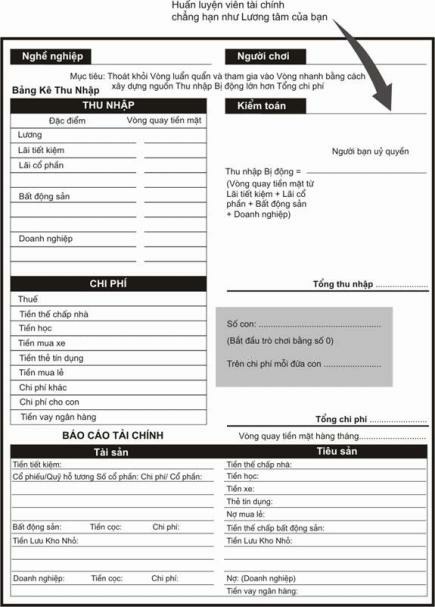

Quay lại với bản báo cáo tài chính từ trò chơi CASHFLOW trong trang này, bạn sẽ thấy hàng chữ: “Kiểm toán viên” (Auditor)

Nhiều lần, khi nhìn mọi người chơi trò chơi này, tôi thấy rất nhiều người để trống hàng Kiểm toán viên. Khi tôi hỏi tại sao lại để trống, họ thường đáp lại: “Nó có quan trọng không?”, hay “Tôi không cần người khác kiểm tra công việc của tôi.” Và lúc đó, tôi thường nghiêm nghị cho họ biết rằng chính kiểm toán viên, trong trường hợp này là một người chơi khác, là một trong những khía cạnh quan trọng nhất của trò chơi. Trò chơi này giúp bạn củng cố những thói quen tài chính tốt và giúp bạn biến việc kiểm tra thường xuyên báo cáo tài chính của mình thành một thói quen tài chính thiết yếu đối với bất cứ ai muốn trở thành triệu phú. Nói cách khác, kiểm toán viên cũng giống như giáo viên của bạn ở trường, thường xuyên kiểm tra công việc của bạn, cho bạn biết bạn đang tiến bộ tới đâu và giúp bạn sửa chữa nếu cần.

Vợ chồng tôi có thói quen thực hiện quá trình kiểm toán tài chính này hai lần một tháng. Chi tiết về của chúng tôi được đưa ra xem xét. Mỗi khi chúng tôi gặp khó khăn hay sắp hết tiền, quá trình này thực sự đau khổ, chẳng khác gì khi bạn nhìn vào một phiếu điểm đầy những điểm D và F. Nhưng khi chúng tôi rút kinh nghiệm, sửa chữa sai lầm và cải thiện tình hình tài chính của mình thì cuộc kiểm toán hai lần một tháng lại trở nên vui vẻ, giống như khi bạn nhận được một phiếu điểm toàn những điểm A. Khi tôi và Kim vừa mới cùng nhau bắt đầu vào 1985, chúng tôi nhìn vào các báo cáo tài chính của mình với sự hãi hùng. Nợ nần từ những thảm họa tài chính trước kia của tôi nặng trĩu bên cột tiêu sản và chúng tôi chẳng có gì trong cột tài sản cả. Nó cũng giống như nhìn vào tấm phim X quang của một bệnh nhân ung thư, và với tôi, đó quả là một căn bệnh ung thư tài chính.

Ngày nay, chúng tôi có rất nhiều khoản mục trong cột tài sản. Số mục trong cột thu nhập, cả thu nhập kiếm được, thu nhập thụ động và thu nhập đầu tư, không ngừng tăng lên. Thu nhập của chúng tôi từ các nguồn thu nhập thụ động và thu nhập đầu tư luôn lớn hơn nhiều so với chi phí trong cột Chi phí. Năm 1985, chúng tôi làm việc để kiếm sống, nhưng ngày nay, chúng tôi làm việc chỉ vì thích làm việc. Nếu không có sự giáo dục tài chính của người cha giàu, hẳn tôi không thể biết được tầm quan trọng của một báo cáo tài chính; hẳn tôi sẽ không thể biết được sự khác biệt giữa thu nhập kiếm được, thu nhập thụ động và thu nhập đầu tư; hẳn tôi sẽ không thể biết được tầm quan trọng của tập đoàn, làm thế nào để bảo vệ tài sản của mình và tối thiểu hóa khoản thuế phải đóng; hẳn tôi sẽ không thể nhận ra tầm quan trọng của việc kiểm toán hai lần một tháng để trở thành triệu phú. Nhờ sự giáo dục tài chính của người cha giàu, tôi đã trở thành một triệu phú mà không cần phải cắt giảm chi phí, phải trúng số hay phải tham dự một chương trình trò chơi truyền hình nào cả.

CỘT THU NHẬP CỦA TÔI NGÀY NA

Ngày nay, tôi và Kim có một cột thu nhập tương tự như thế này, tính theo phần trăm:

Thu nhập kiếm được 10%

Thu nhập thụ động 70%

Thu nhập đầu tư 20%

Vài ngày trước, một phóng viên hỏi tôi: “Anh kiếm được một tháng bao nhiêu tiền? Lương một tháng của anh bao nhiêu?”

Tôi trả lời: “Không nhiều lắm, mà lương tháng của tôi có lẽ không cao bằng lương tháng của anh đâu.”

Anh ta lắc đầu cười mỉa mai: “Thế thì làm thế nào anh có thể viết một cuốn sách về tiền bạc được?”. Và anh ta tiếp tục nói rằng anh ta rất ghét các tay nhà văn viết về tình yêu mà không có mảnh tình vắt vai, hay viết về tiền bạc mà không có đồng nào trong túi. Cuộc phỏng vấn kết thúc và anh ta bỏ đi.

Lúc này, khi bạn đã có một số kiến thức tài chính, bạn có thể hiểu được vì sao tôi trả lời như thế. Trước nhất, phải nói là tiền lương của tôi rất ít. Đó là vì lương tháng chính là thu nhập kiếm được, mà thu nhập kiếm được chính là nguồn thu nhập bị đánh thuế cao nhất. Một lý do nữa, thu nhập thụ động là thu nhập từ tiền bản quyền cũng như động sản. Thu nhập đầu tư là thu nhập từ các tài sản giấy, bao gồm cổ tức từ các tập đoàn, thu nhập từ đầu tư bất động sản và các khoản lãi suất.

Và như bạn đã thấy, một trong những thuận lợi lớn nhất mà một chút kiến thức tài chính có thể đem đến cho bạn chính là khả năng quản lý khoản thuế phải trả, chi phí đơn lớn nhất của chúng ta.

THU NHẬP CHUYÊN MÔN

Một điểm nữa cần chú ý là nguồn thu nhập của tôi ngày nay không xuất phát từ giáo dục chuyên môn. Sau khi tốt nghiệp trung học, tôi bước vào Học viện Thương thuyền Mỹ, ở đây tôi được huấn luyện thành một sĩ quan tàu biển, tàu chở dầu, chở hàng hoặc chở khách. Tôi cũng tham gia trường Hàng không Thủy quân Mỹ ở Pensacola, Florida, nơi tôi học trở thành một phi công chuyên nghiệp. Ngày nay, không một nguồn thu nhập nào của tôi xuất phát từ hai nghề nghiệp chuyên môn này cả.

Một điểm nữa là rất nhiều thu nhập thụ động của tôi xuất phát từ một môn học mà tôi thi rớt ở trường. Ở tuổi 15, tôi suýt ở lại lớp

vì viết văn kém. Vì thất bại này, tôi đã tự cải thiện mình và giờ đây, tôi được biết đến như một nhà văn chứ không phải như một phi công hay một sĩ quan tàu biển. Sự khác biệt có thể đo bằng hàng triệu đôla. Nói cách khác, tôi làm ra nhiều tiền từ những thất bại hơn là những thành công của mình.

Như tôi đã nói ở đầu chương này, trong Thời đại Thông tin, nhiều người chúng ta có nhiều hơn một nghề nghiệp chuyên môn. Đó là lý do vì sao trong Thời đại Thông tin, vấn đề không phải nội dung học mà là tốc độ học của bạn. ãy nhớ lại luật Moore,thông tin và công nghệ phát triển gấp đôi sau mỗi 18 tháng. Và hãy nhớ rằng số câu trả lời đúng mà bạn biết hay số điểm ở trường không thể đo được thành công của bạn trong cuộc sống sau này. Thành công của bạn được đo bằng số câu trả lời mà bạn không biết, số lần bạn thất bại, đứng lên và rút kinh nghiệm, sửa chữa mà không đổ lỗi hay nói dối, và sau đó tiếp tục tiến lên.

ĐỊNH NGHĨA MỘT KẺ THẤT BẠI

Vì vậy, nếu bạn muốn tìm hiểu điều gì là quan trọng trong phiếu điểm tài chính của mình, bạn chỉ cần đến một ngân hàng địa phương. Hãy điền vào báo cáo tài chính cá nhân và hy vọng ngân hàng sẽ từ chối bạn. Nếu họ không từ chối thì đơn giản hãy hỏi vay nhiều tiền hơn. Sau khi họ từ chối thì hãy ngồi xuống hỏi xem bạn có thể làm gì để cải thiện phiếu điểm tài chính của mình. Kiến thức mà bạn nhận được có thể vô giá và có khả năng làm thay đổi cuộc sống của bạn. Như tôi đã nói, nếu bạn muốn biết điều gì là quan trọng trong thế giới thực thì hãy hỏi các nhân viên ngân hàng. Họ xem xét “phiếu điểm” của mọi người.

Nhưng vấn đề là: “Nếu các nhân viên ngân hàng biết nhiều đến thế thì tại sao họ lại không giàu được? Tại sao họ vẫn phải làm việc cho ngân hàng và quan tâm đến công việc của người khác?”. Câu trả lời nằm trong một chủ đề mà tôi đã nói ở đầu cuốn sách này

– định luật Newton: “Mỗi lực tác dụng luôn có một phản lực ngược chiều có cùng độ lớn.” Bạn cũng có thể tìm thấy câu trả lời trong phần giải thích vì sao để trở thành một thám tử giỏi và thành công thì một thám tử cũng phải biết thế nào là một tên tội phạm giỏi. Hầu hết không thể làm giàu được vì họ quá bảo thủ. Để làm giàu, nhất là khi bắt đầu bằng hai bàn tay trắng, bạn cần phải là một nhân viên ngân hàng giỏi nhưng cũng phải biết thế nào là một tay cờ bạc cừ khôi, và hầu hết những nhân viên ngân hàng giỏi đều không phải là

những tay cờ bạc cừ khôi. Như người cha giàu đã nói: “Bạn cần phải trả giá gấp đôi.” Và để làm giàu, bạn phải trả giá để trở thành một nhân viên ngân hàng giỏi và một con bạc giỏi, trong khi hầu hết mọi người đều không làm được cả hai việc này.

Người cha giàu từng bảo tôi và Mike: “Lý do khiến hầu hết các nhân viên ngân hàng không giàu được là vì hầu hết họ đều không phải là những tay cờ bạc. Và lý do khiến hầu hết các tay cờ bạc không giàu được là vì hầu hết họ đều không phải là những nhân viên ngân hàng giỏi.”

Khi đó tôi hỏi ông: “Hầu hết mọi người đều nghiêng về một trong hai phía chứ? Hoặc là một con bạc hoặc là một nhân viên ngân hàng?”

Người cha giàu trả lời: “Không. Đáng tiếc, hầu hết mọi người đều là những kẻ thất bại tài chính.”

“Thất bại à?”, tôi nhắc lại. “Nói thế có quá đáng lắm không?” “Cha nói là những kẻ thất bại về mặt tài chính,” người cha giàu

nói. “Cha không có ý chê bai ai cả. Thế này nhé, theo con thế nào là một kẻ thất bại?”

“Con cũng không rõ nữa,” tôi lúng túng nói.

“Theo cha, một kẻ thất bại là một người không thể chấp nhận thất bại,” người cha giàu nói.

“Một người không thể chấp nhận thất bại à?”, tôi hỏi lại.

Người cha giàu trầm giọng: “Cha sẽ giải thích rõ hơn. Trong chuyện tiền bạc, hầu hết người lớn đều không chấp nhận thất bại. Mỗi đồng thu nhập thu vào của họ sẽ là một đồng chi phí chi ra. Vì vậy nên họ không thể chấp nhận thất bại nữa, bởi vì vốn họ đã thất bại sẵn rồi.”

Tôi kết luận: “Vậy đó là những người hay nói: ‘Đầu tư là mạo hiểm’ hay ‘Nếu tôi thất bại thì sao?’. Người ta thường nói thế và rồi bám chặt lấy đồng tiền của mình bởi vì họ biết rằng họ đã thất bại”

Người cha giàu gật đầu: “Con biết đấy, một tay cờ bạc luôn biết rằng thắng thua là chuyện thường tình. Những tay cờ bạc chuyên nghiệp sẽ không tự lừa gạt rằng mình phải luôn luôn thắng cuộc. Họ biết họ cũng có thể thua. Họ biết rằng phải thua thì mới có cơ hội thắng.”

Tôi bắt đầu hiểu ra.

“Và đó là lý do vì sao những người đạt điểm cao trong trường không phải lúc nào cũng thành công trong cuộc sống,” Mike triết lý.

“Cuộc sống thực không phải là những câu trả lời đúng. Cuộc sống thực là rất nhiều phỏng đoán, một số có thể đúng và một số có thể sai.”

Người cha giàu mỉm cười: “Đó cũng là lý do vì sao những người giàu nhất thế giới thường là những người phạm sai lầm nhiều nhất. J. Paul Getty nổi tiếng vì đã khoan rất nhiều giếng dầu khô để tìm dầu. Ông ta nổi tiếng về những cái giếng khô, nhưng lại giàu có nhờ cuối cùng đã khoan trúng một trong những mỏ dầu lớn nhất thế giới. ới Thomas Edison cũng vậy, người ta đồn rằng ông đã thử nghiệm thất bại đến 10.000 lần rồi mới phát minh ra đèn điện. Cha nói rằng hầu hết mọi người là những kẻ thất bại đơn giản vì họ không thể chịu được dù chỉ là một thất bại nhỏ nhất. Nếu muốn thành công, con vừa phải là một nhân viên ngân hàng vừa phải như là một tay cờ bạc để có thể chấp nhận thất bại, bởi vì mọi tay cờ bạc đều biết rằng thất bại là mẹ thành công.”

BẠN CÓ THỂ CHẤP NHẬN THẤT BẠI ĐẾN MỨC ĐỘ NÀO?

Một trong những lý do khiến nhiều người chơi xổ số bởi vì hầu hết mọi người đều có thể chấp nhận thất bại trong phạm vi 1 đôla. Nhiều người chơi các loại máy nhả tiền trong sòng bạc vì họ có thể chấp nhận thất bại một vài đôla. Vấn đề là với ít nhất 60% dân số Mỹ, họ không thể chấp nhận thua nhiều hơn một vài đôla đó. Đó là vì vốn dĩ họ đã thất bại trong trò chơi tài chính của cuộc sống. Nhiều người không thể biết được mình đã thất bại nặng nề đến mức nào cho đến khi họ bị thất nghiệp hay không thể làm việc được nữa do tuổi tác hoặc bệnh tật. Hãy hy vọng rằng họ còn các thành viên gia đình khác có thể và sẵn lòng chăm sóc cho họ. Cũng có những người nợ nần ngập đầu đến mức thậm chí còn không dám nghĩ đến một cuộc sống giàu có nữa.

Một ngày nọ, vợ chồng tôi bị mất 120.000 đô la trong một vụ đầu tư cực kỳ tồi tệ. Khi biết tin này, một người bạn thân của chúng tôi tỏ ra rất buồn, như thể đó là tiền của anh ta vậy. anh ta bảo chúng tôi: “Hai anh chị thật không may.” Tôi và Kim không nói gì, chúng tôi biết bạn mình là một người luôn sợ thất bại. Chúng tôi không nói với anh ta rằng chúng tôi đã kiếm được khoảng một triệu đôla và chỉ mất có 120.000 đôla trong danh mục đầu tư của mình mà thôi. Chúng tôi cũng không nói với anh ta rằng thật sự chúng tôi cảm thấy mình may mắn. Thứ nhất là vì chúng tôi có thể rút kinh

nghiệm được rất nhiều từ 120.000 đôla thua lỗ này hơn là từ một triệu đôla thắng được. Hay nói cách khác, chúng tôi thu được nhiều kiến thức và kinh nghiệm hơn từ những thất bại của mình. Lý do thứ hai là chúng tôi có thể chấp nhận thất bại đó và không có cảm giác quá tồi tệ với nó. Nhớ lại vào năm 1985, chúng tôi vẫn còn thuộc nhóm người không thể chấp nhận thua lỗ bất cứ một cái gì cả.

Bạn có thể dùng phím mũi tên để lùi/sang chương. Các phím WASD cũng có chức năng tương tự như các phím mũi tên.