Dạy Con Làm Giàu – Tập 4

CHƯƠNG 11 Sự khác nhau giữa nợ tốt và nợ xấu

Gần như suốt cuộc đời bố mẹ tôi chỉ làm lụng vất vả để cố thoát khỏi nợ nần.

Ngược lại, suốt cuộc đời Người bố giàu của tôi lại cố hết sức để càng ngày càng dấn vào nợ nần. Thay vì khuyên Mike và tôi tránh nợ và trả cho hết các hóa đơn, Người thường nói: “Nếu con muốn làm giàu con phải biết phân biệt giữa nợ tốt và nợ xấu.” Không phải Người bố giàu lưu tâm đến đề tài nợ nần, mà cải chính là Người muốn chúng tôi biết sự khác nhau giữa tài chính tốt và tài chính xấu. Người chú ý hơn đến việc trau dồi cho chúng tôi những phẩm chất về tài chính.

BẠN CÓ BIẾT SỰ KHÁC NHAU GIỮA TỐT VÀ XẤU?

Ở trường, giáo viên tập trung phần lớn thời gian vào việc tìm ra những câu trả lời đúng và những câu trả lời sai, dạy cho học sinh biết cái gì là tốt và cái gì là xấu. Khi đề cập tới tiền, Người bố giàu cũng dạy Mike và tôi biết sự khác nhau giữa tốt và xấu.

NGƯỜI NGHÈO VÀ NGÂN HÀNG

Khi còn nhỏ, tôi biết nhiều gia đình nghèo không tin vào ngân hàng và chủ ngân hàng. Nhiều người nghèo cảm thấy không thoải mái khi nói chuyện với những chủ ngân hàng mặc com-lê trịnh trọng. Vì vậy, thay vì đem tiền tới ngân hàng gửi, nhiều người trong số họ lại giấu tiền dưới chiếu hay nơi nào đó họ cho là an toàn… miễn không phải là ngân hàng. Nếu ai đó cần tiền, mọi người họp lại, cùng nhau hùn tiền lại và đem số tiền đó cho một thành viên trong nhóm đang cần mượn. Nếu họ không thể tìm được một người bạn hay một người thân nào đó cho mình mượn tiền, thì người nghèo thường hay ra hiệu cầm đồ thay vì ra ngân hàng. Thay vì đem ngôi nhà ra làm vật thế chấp, họ đưa phương tiện đi lại hay tivi ra và phải chịu lãi suất rất cao. Ngày nay ở một vài bang nước Mỹ, người nghèo có thể chịu mức lãi suất đến trên 400% tiền vay ngắn hạn. Nhiều bang đã có những biện pháp nhằm giảm tối đa lãi suất, nhưng vẫn chưa thực hiện được. Khi nhận ra điều này rất tàn nhẫn đối với người nghèo, tôi hiểu tại sao họ không tin cậy những người mặc com-lê… Với họ, tất cả những ngân hàng và chủ ngân hàng đều xấu và bóc lột họ. Về phía ngân hàng và chủ ngân hàng, họ cũng có nghĩ tương tự về người nghèo.

TẦNG LỚP TRUNG LƯU VÀ NGÂN HÀNG

Bố mẹ tôi như những người trung lưu khác, xem ngân hàng là nơi an toàn để giữ tiền. Họ thường nói với con cái: “Tiền để trong ngân hàng là an toàn.” Vì vậy họ coi ngân hàng là nơi tốt để cất giữ tiền, nhưng họ cũng coi việc vay quá nhiều tiền là xấu. Chính vì thế mà bố mẹ tôi luôn cố thanh toán hóa đơn thật sớm. Một trong những mục tiêu của họ là trả cho bằng hết tiền nhà để được hoàn toàn sở hữu nó. Có thể tóm tắt quan điểm của họ nhự sau: ngân hàng là tốt, tiết kiệm là tốt, và vay là xấu. Chính vì thế cho nên mẹ tôi luôn lặp đi lặp lại rằng: “Đừng là con nợ cũng đừng là chủ nợ.”

NGƯỜI GIÀU VỚI NGÂN HÀNG

Người bố giàu lại dạy Mike và tôi phải hiểu sâu hơn về tài chính. Người không mù quáng để nghĩ rằng gửi tiết kiệm là tốt và vay là xấu. Do vậy, Người dành thời gian dạy chúng tôi sự khác nhau giữa tiết kiệm tốt và tiết kiệm xấu; giữa chi phí tốt và chi phí xấu; giữa tổn thất tốt và tổn thất xấu; giữa thu nhập tốt và thu nhập xấu; giữa thuế tốt và thuế xấu; giữa đầu tư tốt và đầu tư xấu.

Người bố giàu dạy chúng tôi suy nghĩ và nâng cao hiểu biết về tài chính bằng cách rèn luyện khả năng phân biệt các khái niệm. Nói cách khác, càng có khả năng chỉ ra sự khác nhau giữa nợ tốt và nợ xấu, giữa tiết kiệm tốt và tiết kiệm xấu, thì chỉ số IQ tài chính của bạn sẽ càng tăng cao.

Quyển sách này sẽ không đi sâu phân biệt giữa tốt và xấu. Nhưng nếu bạn quan tâm tìm hiểu hơn, thì trong quyển Dạy Con Làm Giàu tập 3 sẽ giải thích chi tiết về sự khác nhau giữa nợ, chi phí, tổn thất, thuế v.v… tốt và xấu.

PHÁT TRIỂN SỰ ĐỘC ĐÁO VỀ TÀI CHÍNH CỦA CON BẠN

Một trong những bài học quan trọng nhất mà Người bố giàu dạy chúng tôi là bài học Người gọi là “Hãy suy nghĩ như chủ ngân hàng.” Người cũng gọi nó là “thuật giả kim của tiền… làm thế nào để biến chì thành vàng.” Hoặc “cách làm ra tiền từ hai bàn tay trắng.”

Ai đã đọc quyển Dạy Con Làm Giàu tập 1 hẳn sẽ nhớ lại câu chuyện đó.Ấy là câu chuyện về việc tôi học cách suy nghĩ như chủ ngân hàng hay như nhà giả kim, người có thể biến chì thành vàng.

Thay vì xem ngân hàng là xấu, như cách nghĩ của nhiều người nghèo, hay một phần của ngân hàng là tốt và một phần của ngân hàng là xấu, như những người thuộc tầng lớp trung lưu nghĩ, Người bố giàu muốn Mike và tôi hiểu cách vận hành của ngân hàng. Trong giai đoạn phát triển này của chúng tôi, Người thỉnh thoảng lại đưa chúng tôi tới ngân hàng và cho chúng tôi ngồi ngoài phòng đợi, nhìn mọi người đến và đi. Cuối cùng, sau vài lần Người hỏi chúng tôi: “ừm, các chàng trai đã thấy những gì nào?”

Mới chừng 14 tuổi, chúng tôi không thấy nhiều. Mike và tôi nhún vai, vẻ thiểu não như hầu hết bọn tuổi mới lớn khác khi được hỏi một câu gì đó. “Mọi người đi vào rồi lại đi ra,” Mike đáp.

“Đúng vậy ạ,” tôi phụ họa. “Đó là tất cả những gì chúng con thấy.”

“Được rồi,” Người bố giàu nói khi dẫn chúng tôi tới quầy thủ quỹ. Ở đó Người bảo chúng tôi hãy quan sát một phụ nữ đang gởi tiền. “Các con thấy rồi chứ?” Người hỏi.

Chúng tôi gật dầu.

“Tốt,” Người nói, rồi dẫn chúng tôi tới chiếc bàn nơi một nhân viên của ngân hàng ngồi. “Các con thấy gì ở đây?”

Mike và tôi nhìn một người đàn ông mặc đồ vest đang ngồi ở đó, điền vào bản báo cáo tài chính và nói chuyện với người chủ ngân hàng. “Con không biết,” tôi thật thà trả lời. “Nhưng nếu đoán thì con có thể nói rằng ông ta đang vay tiền.”

“Tốt,” Người bố giàu nói và bảo rằng đã tới lúc ra về. “Cuối cùng các con đã thấy điều ta muốn các con thấy.”

Chui vào trong xe hơi của Người, hơi nóng hừng hực dưới mặt trời vùng Hawaii, Mike hỏi: “Chúng con đã thấy cái gì ạ?”

“Một câu hỏi hay,” Người bố giàu đáp. “Thế con đã thấy gì?”

“Con thấy người ta đến và gởi tiền vào ngân hàng,” tôi nói. “Sau đó con thấy những người khác đến và vay tiền.”

“Tốt lắm,” Người bố giàu khen. “Và tiền của ai vậy ? Đó là tiền của ngân hàng à?”

“Không phải,” Mike đáp ngay. “Đó là tiền của mọi người. Ngân hàng đang làm ra tiền bằng tiền của những người khác. Họ thu tiền vào rồi lại cho vay, nhưng đó không phải là tiền của họ.”

“Tốt,” Người bố giàu lại nói, rồi quay qua tôi, Người hỏi: “Thế bố mẹ con thường làm gì mỗi lần họ đi tới ngân hàng?”

Sau một lúc ngẫm nghĩ tôi đáp: “Bố mẹ con cố hết sức để có tiền gửi tiết kiệm, và nếu họ vay thì họ sẽ cố hết sức để trả cho thật nhanh. Họ nghĩ rằng tiết kiệm là tốt và vay là xấu.”

“Rất tốt,” Người bố giàu bảo. “Con có óc quan sát rất tốt.”

Lật chiếc nón bóng chày ra sau, tồi nhún vai tự nói với mình, đáng gì. Đến đây chúng tôi đã về tới văn phòng của Người bố giàu.

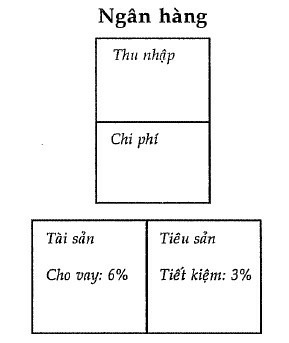

Ngồi bên bàn, Người bố giàu lấy ra một tấm bảng nhỏ màu vàng có vẽ biểu đồ sau đây – gọi là bản báo cáo tài chính:

“Các con có hiểu biểu đồ tài chính này không?” Người bố giàu hỏi khi đẩy tấm bảng ra trước mặt chúng tôi.

Mike và tôi nghiên cứu nó một hồi. “Có ạ, con hiểu,” Mike nói, còn tôi thì gật đầu. Đến lúc này chúng tôi đã cọ sát với nhiều kịch bản tài chính đến nỗi nhanh chóng hiểu Người bố giàu nghĩ gì. “Ngân hàng cho vay hoặc giữ tiền và chi ra 3% cho người gửi tiết kiệm; sau đó ngân hàng lại cho người khác vay với lãi suất 6%.”

Gật đầu, Người bố giàu hỏi: “Thế tiền của ai?”

“Đó là của người gửi tiết kiệm,” tôi đáp lẹ làng. “Ngay khi tiền vào là ngân hàng liền đem cho vay ngay.”

Người bố giàu gật đầu. Sau một lúc im lặng để cho chúng tôi tiêu hóa những gì Người muốn chúng tôi hiểu, Người nói: “Khi ta chơi cờ Tỉ phú với các con, ta thường nói rằng các con đang nhìn vào phương pháp làm ra tài sản lớn. Có đúng không?”

Chúng tôi gật đầu. “Bốn ngôi nhà màu xanh lá cây, một khách sạn màu đỏ,” tôi đáp.

“Phải rồi,” Người bố giàu nói. “Một điều hay về nhà đất là các con có thể thấy nó. Nhưng bây giờ các con đã lớn hơn, và ta muốn các con thấy điều mà mắt không trông thấy.”

“Mắt không trông thấy gì cơ ạ?” tôi lặp lại như cái máy, phân vân vô cùng.

Người bố giàu gật đầu. “Các con giờ đã lớn rồi. Đầu óc các con đã phát triển hơn. Ta muốn bắt đầu dạy các con thấy bằng đầu óc điều mà người nghèo và người trung lưu ít khi thấy… Và họ thường không thấy vì họ không quen thuộc với bản báo cáo tài chính và cách thức vận hành của chúng.”

Mike và tôi ngồi im re, chờ đợi. Chúng tôi biết rằng Người sắp sửa chỉ cho chúng tôi điều gì đó vừa đơn giản vừa sâu sắc – nhưng nó chỉ sâu sắc khi mà chúng tôi có thể thấy xa hơn sự đơn giản.

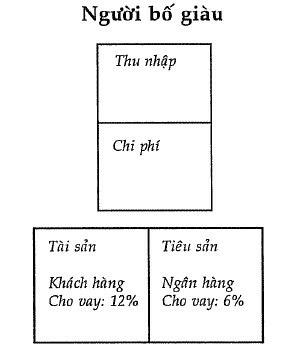

Người bố giàu cất tấm bảng cũ đi và lấy ra một tấm bảng khác.

Bản báo cáo tài chính của Người bố giàu:

Mike và tôi cứ ngồi và trố mắt nhìn bảng biểu một hồi lâu. Như tôi đã nói, đó là một biểu đồ rất đơn giản, nhưng nó sâu sắc nếu chúng tôi rút ra được bài học. Cuối cùng tôi nói: “Vậy là bố vay tiền và lại cho vay lại như là ngân hàng vậy.”

“Đúng rồi,” Người bố giàu nói. “Con có biết vì sao bố mẹ con hay nói hãy đừng là con nợ lẫn chủ nợ không?”

Tôi gật đầu.

“Chính vì thế nên họ chiến đấu với tiền,” Người bố giàu nói. “Đầu tiên, họ tập trung vào việc để dành tiền. Nếu họ vay tiền, thì họ có tiêu sản nhưng họ nghĩ là tài sản – những thứ như xe hơi và nhà cửa – những thứ mà tiền bị tiêu đi chứ không phải thu vào. Rồi họ làm cật lực để trả món nợ đó, để họ có thể hể hả tuyên bố: ‘Tôi đã sở hữu cái này rồi!’”

“Họ làm thế có gì là xấu không?” tôi hỏi.

“Không,” Người bố giàu đáp. “Đây không phải là vấn đề tốt hay xấu. Mà là vấn đề giáo dục?”

“Giáo dục ạ?” tôi hỏi lại. “Giáo dục có gì liên quan đến chuyện này?”

“À,” Người bố giàu giảng giải, “vì bố mẹ con không được giáo dục tốt về tài chính, nên theo họ tốt nhất là để dành tiền và cố hết sức trả nợ càng nhanh càng tốt. Ở mức độ được giáo dục về tài chính như của họ – điều mà ta gọi là ‘ngụy biện tài chính’ – thì hình thức quản lý tiền như thế là tốt nhất đối với họ?”

“Nhưng nếu họ muốn làm điều mà bố làm,” Mike lập luận, “thì họ phải gia tăng kiến thức về tài chính của họ.”

Người bố giàu gật đầu. “Và chính đó là điều ta muốn làm với hai con trước khi các con học xong phổ thông. Nếu các con không học điều ta định dạy các con trước khi ra trường, thì có thể các con sẽ không bao giờ học được. Nếu các con ra trường mà không có kiến thức này, thì thế giới sẽ không công bằng với các con đơn giản vì các con không hiểu biết nhiều về tiền bạc.”

“Ý bố là thế giới thực sẽ giáo dục tụi con?” tôi hỏi.

Người bố giàu gật đầu.

“Vậy là bố vay tiền để làm ra tiền?”

“Chính xác như vậy.”

“Và bố mẹ con làm việc để kiếm tiền, rồi sau đó cố tiết kiệm tiền mà không vay.”

“Chính vì thế mà họ khó làm giàu được.”

“Bởi vì họ làm cực nhọc để kiếm tiền.”

“Và con chỉ có thể làm việc thật vất vả; và con chỉ có thể được trả tiền nhiều vì sự vất vả đó. Với hầu hết mọi người, có giới hạn trong việc có được bao nhiêu tiền từ làm việc cật lực.”

“Vậy thì cũng có giới hạn trong số tiền ta có thể tiết kiệm được,” Mike thêm vào. “Như bố đã nói, những người làm thuê bị trừ thuế trước khi nhận lương.”

Người bố giàu im lặng dựa lưng vào thành ghế. Người có thể chắc là bài học đã được thấm nhuần.

Quay sang biểu đồ của Người bố giàu, tôi chỉ vào cột tài sản và cột tiêu sản.

“Vậy là bố đã làm chính xác như ngân hàng: vay tiền từ ngân hàng, sau đó lại tìm cách làm cho số tiền vay ấy để ra tiền thêm nữa.”

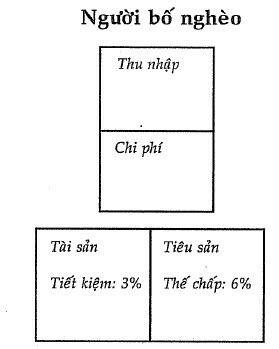

Người bố giàu nhìn tôi chăm chú và nói: “Nào, chúng ta hãy cùng xem xét bản báo cáo tài chính của bố mẹ con nhé.”

Nhìn bản báo cáo tài chính của bố mẹ mình, tôi ngả người dựa vào ghế. Tôi biết điều Người muốn ngụ ý. Thật rõ mười mươi. Sử dụng tấm bảng đó, Người ghi ra bản báo cáo tài chính của bố mẹ tôi.

Người bố giàu, Mike và tôi ngồi nhìn sự khác nhau của hai bản báo cáo tài chính. Quả tình tôi không biết bài học đơn giản đó sâu sắc đến thế nào đối với mình trong cuộc đời, nhưng nó đã ảnh hưởng đến cách tôi nhìn thế giới sau ngày hôm đó. Có rất nhiều bài học được rút ra từ những ví dụ đơn giản này, và ngày nay tôi vẫn tiếp tục học bài học đó.

Nhiều bài học còn tiềm ẩn. Tôi rất thích ngồi với bạn bè và thảo luận về ảnh hưởng của những sự khác biệt tinh tế đối với cuộc đời. Tôi khuyên khích bạn hãy đầu tư thời gian để bàn luận những điều sau đây:

– Điều gì xảy ra với một người, nếu như suốt cuộc đời anh ta tài sản tạo ra ít hơn tiêu sản?

– Cần bao nhiêu lâu để tiết kiệm tiền thay vì vay tiền? Ví dụ: Bạn phải mất bao lâu mới để dành dược 100.000 đôla, so với vay 100.000 đôla, nếu như bạn chỉ làm ra có 50.000 đôla một năm và có cả một gia đình để nuôi nấng, và chăm lo?

– Bạn có thể tiến lên phía trước nhanh cỡ nào, nếu bạn vay tiền và làm ra tiền, so với làm việc quần quật, để dành tiền và rồi cố làm ra tiền bằng số tiền bạn đã để dành?

– Một người cha trong gia đình quản lý tài sản, tiền tiết kiệm, và biến nó thành tiêu sản như thế nào (người ưa dành dụm là người bị thua lỗ); trong khi một người cha khác vay tiền rồi biến nó thành tài sản?

– Bạn cần có những kỹ năng tài chính gì để có thể vay tiền và làm ra nhiều tiền hơn?

– Bạn phải làm như thế nào để học được những kỹ năng đó?

– Những rủi ro dài hạn và ngắn hạn của hai bản báo cáo tài chính là gì?

– Chúng ta dạy con cái mình những gì?

Nếu bạn đầu tư thời gian để thảo luận những câu hỏi này, tôi nghĩ bạn sẽ thấy tại sao một số ít người trở nên giàu có, trong khi nhiều người phải chật vật, suốt đời quanh quẩn chuyện tiền nong.

NHỮNG ĐIỀU CẦN LƯU Ý

Người bố giàu luôn nói: “Hãy đối xử với nợ nần như với một khẩu súng đã nạp đạn.” Người bố giàu cũng nói rằng việc phân biệt được sự khác nhau giữa nợ tốt và nợ xấu là rất quan trọng; đó là vì nợ có thể làm cho bạn trở nên giàu có hay nghèo đi. Khẩu súng đã lên đạn sẽ bảo vệ bạn hoặc sẽ giết bạn, và nợ nần cũng vậy. Ở nước Mỹ ngày nay, nợ thẻ tín dụng đang bóp nghẹt cuộc sống của rất nhiều gia đình, thậm chí cả những gia đình có nền giáo dục tốt.

Điểm chính của chương này là cho bạn thời gian để nghĩ xem bạn đang dạy con mình những gì về nợ. Nếu bạn muốn con mình lớn lên và có cơ hội trở thành người giàu có, thì làm bố mẹ, bạn cần dạy chúng những kỹ năng cơ bản về nợ và cách quản lý nợ. Việc giáo dục đó bắt đầu bằng bản báo cáo tài chính.

Nếu bạn dạy con cái ít, hoặc không dạy gì về nợ thì con cái bạn sẽ phải luôn chiến đấu về mặt tài chính, suốt cuộc đời chúng phải làm việc tối tăm mặt mũi, tiết kiệm tiền và cố thoát khỏi nợ.

Những chương kế tiếp sẽ chỉ dẫn cha mẹ cách gia tăng chỉ số IQ tài chính cho con cái. Một đứa trẻ có chỉ số IQ tài chính cao sẽ có thể khống chế nỗi sợ nợ tốt hơn. Như Người bố giàu nói: “Hãy đối xử với nợ nần như một khẩu súng đã nạp đạn.” Và “bạn phải biết sự khác nhau giữa nợ tốt và nợ xấu.”

Khi bạn bắt đầu dạy con mình về nợ tốt nợ xấu, chi phí tốt và chi phí xấu tức là bạn đã bắt đầu trau dồi sự độc đáo về tài chính cho con mình rồi.

Bạn có thể dùng phím mũi tên để lùi/sang chương. Các phím WASD cũng có chức năng tương tự như các phím mũi tên.