Dạy Con Làm Giàu – Tập 4

CHƯƠNG10 Tại sao những người ưa dành dụm lại bi lỗ?

Mới đây, có một người bạn xin tôi một lời khuyên về tài chính. Khi tôi hỏi vấn đề của cô là gì, cô đáp: “Tôi có nhiều tiền, nhưng tôi không dám đầu tư.” Cô đã làm việc cật lực gần cả đời và để dành, được khoảng 250.000 đôla.

Khi tôi hỏi tại sao cô không dám đầu tư, cô trả lời: “Bởi vì tôi sợ thua lỗ. Đó là tiền mồ hôi nước mắt của tôi. Tôi đã làm việc lâu lắm mới để dành được, nhưng bây giờ tôi sắp nghỉ hưu, tôi biết số tiền đó sẽ không đủ cho tôi sống nốt phần đời còn lại. Tôi biết mình phải đầu tư để kiếm lời, nhưng nếu tôi thua lỗ hết ở tuổi này thì tôi sẽ không thề kiếm lại được.”

MỘT PHƯƠNG PHÁP ĐỂ THÀNH CÔNG CŨ

Có lần tôi xem trong một chương trình tivi, một nhà tâm lý trẻ em đã phát biểu: “Dạy con biết tiết kiệm tiền hết sức quan trọng.” Rồi chương trình ra rả những câu sáo rỗng cũ rích như: “Một xu để dành là một xu kiếm được” và “Hãy dành dụm cho ngày mưa bão.”

Mẹ tôi thường nói với bốn người con: “Đừng làm con nợ cũng đừng làm chủ nợ.” Còn bố tôi thường nói: “Bố ước gì mẹ các con đừng có vay mượn nữa để nhà ta có thể dành dụm chút ít.”

Tôi nghe nhiều bậc cha mẹ nói với con rằng: “Hãy đi học, kiếm điểm cao, tìm việc làm ngon lành, sắm nhà cửa, rồi để dành tiền.” Đó là một phương pháp để thành công của thời đại Công nghiệp, và lời khuyên đó có thể thất bại trong thời đại Công nghệ Thông tin. Tại sao vậy? Đơn giản là vì trong thời đại Công nghệ Thông tin, con bạn sẽ cần nhiều thông tin tài chính phức tạp hơn việc chỉ đơn giản đút tiền vào ngân hàng xài khi về hưu.

BÀI HỌC CỦA NGƯỜI BỐ GIÀU VỀ VIỆC DÀNH DỤM TIỀN

Người bố giàu của tôi nói: “Người dành dụm là người bị thua lỗ.” Điều đó không có nghĩa là Người chống đối việc để dành tiền. Lý do Người nói vậy là vì Người muốn Mike và tôi nhìn xa trông rộng hơn. Trong Dạy Con Làm Giàu tập 1, bài học số một của người bố giàu là: “Người giàu không làm công cho đồng tiền.” Thay vì làm đầy tớ cho đồng tiền, Người muốn tôi và Mike học cách bắt đồng tiền làm việc cật lực cho mình. Và trong khi việc dành dụm là một dạng bắt tiền bạc làm việc cho mình thì trong suy nghĩ của Người, việc chỉ dành dụm và cố sống dè sẻn là trò chơi của những người bị thua lỗ – và Người có thể chứng minh điều đó.

Mặc dù điều này đã được đề cập trong các quyển sách trước, nhưng nó đủ quan trọng để được lặp lại. Điều đó cho thấy tại sao người bố giàu nói: “Người dành dụm là người bị thua lỗ.” Và nó cũng làm sáng tỏ thêm cho lý do tại sao dạy con hiểu về tiền bạc từ lúc còn nhỏ lại quan trọng đến như vậy.

TÔI YÊU THÍCH CHỦ NGÂN HÀNG CỦA TÔI

Trước hết, tôi yêu thích chủ ngân hàng của tôi. Tôi nói vậy bởi vì sau những bài học trước của tôi về vấn đề này, nhiều người nghĩ tôi chống đối lại ngân hàng và chủ ngân hàng. Thực tế là tôi yêu thích chủ ngân hàng của tôi bởi vì ông là bạn đồng hành tiền bạc của tôi, giúp tôi giàu lên… và tôi có khuynh hướng yêu thích người khiến tôi giàu lên. Điều tôi chống lại là sự ngu dốt về tài chính, bởi vì chính sự ngu dốt này khiến cho biết bao người xem chủ ngân hàng là bạn đồng hành trên đường đi tới sự nghèo khổ.

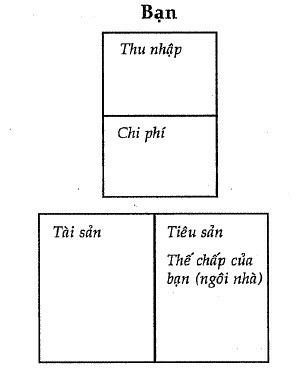

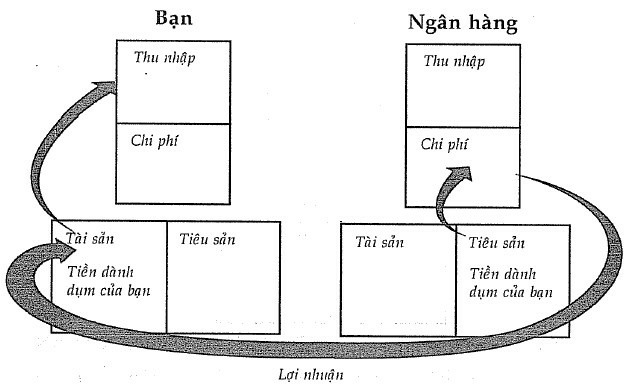

Khi chủ ngân hàng nói với bạn rằng ngôi nhà của bạn là một tài sản, thì câu hỏi đặt ra là: Chủ ngân hàng lừa dối hay nói sự thật? Câu trả lời là, họ nói sự thật. Họ chỉ không nói rõ ngôi nhà của bạn là tài sản của ai thôi. Ngôi nhà của bạn là tài sản của ngân hàng. Nếu bạn có thể đọc được một bản báo cáo tài chính thì bạn sẽ hiểu điều này ngay.

Và dưới đây là một phác họa giải thích tại sao đối với nhiều người ngôi nhà của họ lại là tài sản của ngân hàng.

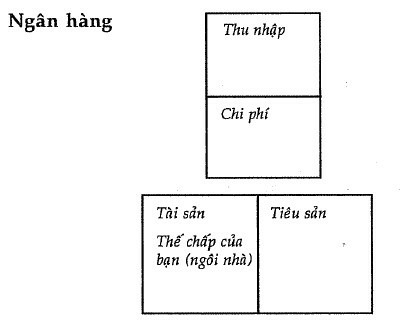

Khi bạn đến ngân hàng và xem bản báo cáo tài chính của ngân hàng, bạn sẽ hiểu được hiệu quả của bản báo cáo tài chính.

Đây là bản báo cáo tài chính của ngân hàng của bạn:

Nhìn vào bản báo cáo tài chính của ngân hàng, bạn sẽ nhanh chóng nhận ra thế chấp của bạn (ngôi nhà), được liệt kê trong cột tiêu sản của bạn, cũng được liệt kê trong cột tài sản của ngân hàng. Đến đây bạn sẽ bắt đầu hiểu được hiệu quả của các bản báo cáo tài chính.

BỨC TRANH HOÀN CHỈNH

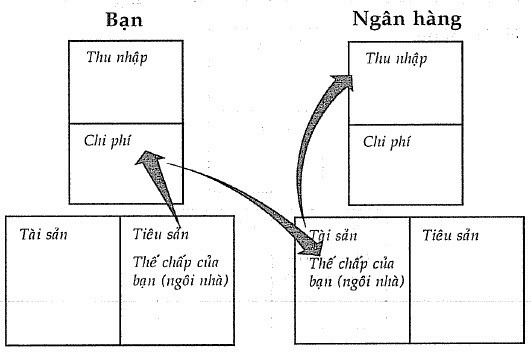

Khi người ta nói với tôi rằng điều này chẳng chứng minh được gì và khăng khăng rằng nhà của họ là tài sản, tôi sẽ đi đến một phép thử về lưu lượng tiền mặt, có lẽ đây là từ quan trọng nhất trong kinh doanh và đầu tư. Như định nghĩa, nếu tiền đi vào túi bạn, thì bạn có một tài sản; còn nếu tiền từ túi bạn đi ra thì bạn có một tiêu sản.

Hãy quan sát một chu trình hoàn chỉnh của lưu lượng tiền mặt: Phác họa sau đáng giá hơn hàng ngàn lời nói suông.

VẬY CÒN (NHỮNG NGƯỜI) DÀNH DỤM?

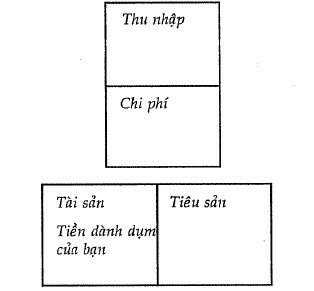

Câu hỏi kế tiếp: Có đúng là người dành dụm thường bị thua lỗ không? Câu trả lời lại là xem bản báo cáo tài chính.

Bản báo cáo tài chính của bạn:

Vâng, tiền dành dụm của bạn là một tài sản. Nhưng để có một bức tranh hoàn chỉnh, chúng ta cần phải theo dõi đường đi của lưu lượng tiền mặt để cải thiện sự thông minh tài chính của bạn.

Đây là bản báo cáo tài chính của ngân hàng:

Một lần nữa áp dụng phép thử trên cho lưu lượng tiền mặt, bạn có thể thấy rằng cách thử để xác định một tài sản hay một tiêu sản vẫn đúng.

THUẾ ƯU ĐÃI KẺ NỢ NẦN VÀ THUẾ NGƯỢC ĐÃI VỚI NGƯỜI ƯA DÀNH DỤM

Khi năm 2000 bắt đầu, nhiều nhà kinh tế cảnh báo về tỉ lệ tiền gửi tiết kiệm thấp ở Mỹ. Điều này có nghĩa là họ có số nợ nhiều hơn số tiền mặt trong ngân hàng. Các nhà kinh tế nói rằng họ cần tăng cường khuyến khích người dân tiết kiệm. Họ gióng hồi chuông cảnh báo rằng đất nước đã vay quá nhiều từ các ngân hàng châu Á và châu Âu và họ đang trên bờ vực khủng hoảng kinh tế. Một nhà kinh tế nổi tiếng đã phát biểu trong một bài báo: “Dân Mỹ đang đánh mất đức tính làm việc và dành dụm như tổ tiên.” Ông còn đổ thừa những vấn đề này là do dân chúng chứ không phải hệ thống mà chúng ta đã tạo ra từ lâu.

Chúng ta hãy xem xét luật thuế thì sẽ thấy rõ lý do của lượng tiền gửi thấp và nợ cao. Người bố giàu nói “những người ưa dành dụm là những người bị lỗ,” không phải vì Người phản đối việc tiết kiệm. Người chỉ muốn chỉ ra điều hiển nhiên. Ở nhiều quốc gia phương Tây, người ta được miễn thuế nếu mắc nợ. Nói cách khác, người ta được khuyến khích mắc nợ. Đó là lý do người ta nợ thẻ tín dụng và liệt chúng vào các khoản nợ.

Thêm vào đó, bạn không được miễn thuế nếu để dành tiền. Người để dành tiền bị đánh thuế, còn người mắc nợ lại được miễn thuế. Chính những người làm việc cật lực và cần kiệm tối đa lại phải chịu mức thuế cao nhất chứ không phải những người giàu. Theo tôi nghĩ điều này có vẻ rõ ràng là hệ thống được thiết kế để ngược đãi những người tiết kiệm mà lại ưu đãi người vay mượn tiêu xài. Hệ thống giáo dục càng ít dạy trẻ con về các bản báo cáo tài chính thì đất nước càng không thể đọc những con số để biết được tình hình kinh tế.

PHẦN THƯỞNG CHO VIỆC DÀNH DỤM

Có lần người bố giàu của tôi nói: “Con được trả 4% cho khoản tiền tiết kiệm, nhưng lạm phát tăng 4%, cho nên con chẳng được gì cả. Và chính phủ còn đánh thuế vào tiền lãi của con, cho nên kết quả là con bị lỗ nếu để dành. Đó là lý do tại sao người ưa dành dụm lại bị lỗ.”

Người bố giàu hiếm khi nói về chuyện để dành sau câu nói đó. Thay vì vậy, Người bắt đầu dạy chúng tôi bắt tiền bạc làm việc cật lực cho mình… và đó là cách có được tài sản hay Người thường gọi là “biến tiền bạc thành của cải.” Bố mẹ tôi biến tiền của họ thành nợ nần, mà cứ nghĩ đó là tài sản, và cuối cùng họ chẳng có gì dể dành dụm. Và mặc dù họ làm việc cật lực mà vẫn không dư ra đồng nào, nhưng họ vẫn dạy các con: “Kiếm việc đi con, ráng mà làm lụng, rồi còn dành dụm nữa.” Đó có lẽ là một lời khuyên hay trong thời đại Công nghiệp,những trong thời đại Công nghệ Thông tin này thì nó đã lỗi thời.

TIỀN CỦA BẠN QUAY VÒNG NHANH NHƯ THẾ NÀO?

Người bố giàu không phản đối việc dành dụm. Nhưng thay vì khuyên nhủ chúng tôi để dành tiền thì Người thường nói về tốc độ luân lưu của tiền bạc. Thay vì khuyên chúng tôi gởi tiền đi và “để dành cho lúc về hưu” thì Người thường nói về “tiền lời đầu tư” và “những tỉ lệ sinh lời nội bộ”, đó là những cách khác để nói: “Tiền của ta sẽ quay lại nhanh hay chậm?”

Ví dụ cực kỳ đơn giản:

Giả sử tôi mua một căn nhà giá 100.000 đôla để cho thuê và dùng 10.000 đôla từ tiền tiết kiệm của tôi để thanh toán lần đầu. Sau một năm, tiền cho thuê sau khi trừ đi các khoản chi được 10.000 đôla. Nói cách khác, tôi đã có 10.000 đôla gửi tiết kiệm lại và tôi vẫn có ngôi nhà, một tài sản đem lại cho tôi thêm 10.000 đôla một năm. Hiện tại, tôi có thể lấy 10.000 đôla và mua một tài sản khác, hoặc chơi chứng khoán, hoặc kinh doanh.

Đó là thứ mà một số người gọi là “tốc độ luân lưu của tiền bạc”, hoặc như người bố giàu của tôi nói: “Tiền của ta sẽ quay lại nhanh hay chậm?” hoặc “Tiền lời đầu tư của ta là bao nhiêu?”. Người hợp thời về tài chính, muốn tiền của họ quay vòng trở lại để họ có thể tiếp tục đầu tư vào tài sản khác. Đó là một lý do khác giải thích tại sao người giàu lại giàu thêm còn những người khác lại cố công tích góp từng xu phòng khi trở trời hoặc khi về hưu.

CHƠI BẰNG TIỀN THẬT

Ngay ở đầu chương, tôi có nhắc đến một người bạn của tôi sắp đến tuổi hưu đã dành dụm được 250.000 đôla và đang băn khoăn không biết làm gì với số tiền đó. Cô biết là cô cần 35.000 đôla một tháng để sinh sống, và tiền lời gửi tiết kiệm không đủ mức đó được. Tôi dùng ví dụ đơn giản tương tự lấy 10.000 đôla từ tiền tiết kiệm để mua một căn nhà 100.000 đôla, để giải thích rằng đầu tư có thể tháo gỡ gút mắc của cô. Đương nhiên, cô cần học cách đầu tư vào tài sản và tìm một khoản mục đầu tư trước. Khi tôi giải thích cho cô về “tốc độ luân lưu của tiền bạc” và “tiền lời đầu tư” thì cô sững người. Mặc dù việc đó tạo ấn tượng với cô nhưng nỗi sợ bị thua lỗ đồng tiền mồ hôi nước mắt của mình đã khép kín cánh cửa cơ hội đến với phương pháp để thành công. Cô chỉ biết mỗi việc nai lưng ra làm và dành dụm. Đến nay, tiền của cô vẫn nằm yên trong ngân hàng và mới đây khi gặp lại tôi, cô nói: “Tôi yêu thích công việc nên tôi sẽ làm việc thêm vài năm nữa. Nó sẽ giúp tôi năng động.” Khi cô đi khỏi, tôi có thể nghe người bố giàu của tôi nói: “Một trong những lý do khiến con người ta làm việc cật lực là họ không bao giờ học được cách bắt đồng tiền làm việc cật lực cho họ. Cho nên họ vất vả cả đời, còn tiền của họ lại nhàn hạ nghỉ ngơi.”

DẠY CON CÁCH BẮT TIỀN BẠC LÀM VIỆC CHO CHÚNG

Sau đây là một số ý tưởng bạn có thể dùng để dạy con bạn cách bắt tiền bạc làm việc cho chúng. Một lần nữa tôi khuyên các bậc bố mẹ chớ nên ép con mình học điều này nếu chúng không muốn. Bí quyết làm bố mẹ là tìm cách làm cho con cái thích học hơn là ép buộc chúng học.

BA CHÚ HEO GIỮ TIỀN

Hồi còn nhỏ, có lần người bố giàu đề nghị tôi mua ba chú heo con giữ tiền khác nhau. Chúng lần lượt là:

Thiện nguyện: Người bố giàu tin vào việc làm từ thiện. Người trích 10% tổng thu nhập của mình để làm từ thiện. Người thường nói: “Thượng đế không cần nhận, nhưng con người cần cho đi.” Nhiều năm qua, tôi đã thấy nhiều người giàu trên thế giới bắt đầu sống với thói quen làm công việc từ thiện.

Người bố giàu nhất quyết rằng Người có được tài sản kếch sù là nhờ vào việc từ thiện. Người cũng nói: “Thượng đề là bạn hàng của bố. Nếu con không chi trả cho bạn hàng của con, họ sẽ chấm dứt làm việc với con và con buộc phải làm việc cực khổ hơn gấp 10 lần.”

Dành dụm: Theo kinh nghiệm của mình, Người bố giàu tin vào việc để dành đủ cho chi tiêu trong vòng một năm. Ví dụ, nếu chi phí cả năm là 35.000 đôla thì Người nghĩ rằng cần phải để dành được 35.000 đôla. Sau khi có đủ con số đó, Người sẽ dành phần còn lại cho công việc từ thiện. Nếu chi phí tăng lên thì tổng số tiền phải để dành cũng phải tăng lên theo.

Đầu tư: Theo tôi chính chú heo con giữ tiền này đã cho tôi sự khởi đầu cực kỳ thuận lợi về mặt tài chính trong cuộc sống. Đây là ngân hàng đem lại cho tôi tiền thông qua đó tôi sẽ học được cách chấp nhận rủi ro.

Bạn của tôi, người có 250.000 đôla để dành, hẳn là lúc 9 tuổi cũng đã có chú heo con giữ tiền thứ ba này. Như đã đề cập ở phần đầu, lúc 9 tuổi trẻ em đã bắt đầu định hình tính cách của mình. Tôi nghĩ, việc học cách không cần tiền, không cần một công việc, và đầu tư ở độ tuổi đó đã giúp tôi định hình được tính cách của mình. Tôi học được sự tự tin về tài chính thay vì nhu cầu đảm bảo về tài chính.

Nói cách khác, chính từ chú heo thứ ba này mà tôi đã có được tiền bạc thật sự để mạo hiểm, phạm sai lầm, học tập từ sai lầm và rút kinh nghiệm để có vị thế tốt đẹp trong suốt phần đời còn lại.

Một trong những món đầu tiên tôi chọn đầu tư là tiền xu cổ, một bộ sưu tập mà hiện nay tôi đang sở hữu. Sau tiền cổ tôi đầu tư đến chứng khoán và tiếp nữa là bất động sản. Nhưng vượt ngoài việc đầu tư tài chính, tôi đầu tư vào việc học của mình. Ngày nay khi nói về tốc độ luân lưu của đồng tiền và tiền lời đầu tư, tôi nói từ kinh nghiệm của 40 năm. Người bạn với món tiền dành dụm 250.000 đôla và sắp nghỉ hưu của tôi phải bắt đầu học hỏi kinh nghiệm này. Và chính sự thiếu kinh nghiệm như vậy đã khiến cô sợ bị thua lỗ những đồng tiền xương máu của mình. Chính những năm tháng kinh nghiệm đã giúp tôi có sự khởi đầu tốt trong lĩnh vực này.

Cho con mình ba chú heo con giữ tiền là bạn đã có thể cho chúng số vốn để bắt đầu học hỏi kinh nghiệm vô giá này từ khi chúng còn nhỏ. Khi chúng đã có ba chú heo con giữ tiền và tập được thói quen tốt, bạn có thể dẫn chúng tới một công ty môi giới, mở một tài khoản và mua những quỹ tương hỗ và chứng khoán bằng tiền lấy ra từ những chú heo “dành dụm”. Tôi khuyến khích việc để cho trẻ con làm thế để chúng trải nghiệm cả thể chất lẫn tinh thần. Tôi từng biết nhiều bậc hố mẹ đã làm việc đó thay cho con mình. Mặc dù bạn đang giúp con mình đạt được một danh mục vốn đầu tư nho nhỏ, nhưng việc làm đó đã tước mất kinh nghiệm của chúng – mà những kinh nghiệm thực tế cũng quan trọng như việc giáo dục.

TỰ TRẢ CHO MÌNH TRƯỚC

Gần đây tôi có dự một buổi diễn thuyết và một trong những câu hỏi mà thính giả đặt ra là: “Ông tự trả cho mình trước như thế nào?”. Tôi sửng sốt khi thấy đối với nhiều người trưởng thành, ý tưởng tự trả cho mình trước vẫn mới mẻ và khó khăn. Lý do khó khăn là vì nhiều người lún sâu vào nợ nần quá, họ không thể tự trả cho mình trước. Sau khi rời buổi diễn thuyết về, tôi nhận ra rằng bằng cách khởi đầu cuộc đời với ba chú heo con giữ tiền, người bố giàu đã dạy cho tôi cách tự trả cho mình trước. Ngày nay, vợ chồng tôi vẫn giữ ba chú heo con trong tủ quần áo, và chúng tôi vẫn làm từ thiện, dành dụm và đầu tư.

Khi nghiên cứu cuộc sống của những người giàu có, tôi thấy ý tưởng tự trả cho mình trước là ý tưởng chính trong đầu họ. Đó là nền tảng cuộc sống của họ. Mới đây tôi được nghe Ngài Jonh Templeton, một nhà đầu tư và quản lý tiền quỹ ủy thác nói rằng ông cố hết sức sống bằng 20% thu nhập, còn 80% để dành dụm, làm từ thiện và đầu tư. Nhiều người đang sống bằng 105% thu nhập nên chẳng còn gì để tự trả cho mình. Thay vì tự trả cho mình trước, họ trả cho người khác trước.

TRÊN BẢN BÁO CẢO TÀI CHÍNH

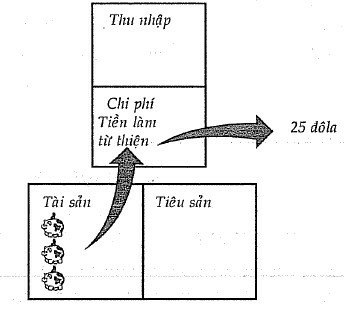

Người bố giàu giải thích thêm, ý tưởng ba chú heo giữ tiền. Người muốn đảm bảo rằng Mike và tôi có thể liên hệ giữa ba chú heo giữ tiền với những bản báo cáo tài chính của mình. Người muốn chúng tôi đưa ba chú heo giữ tiền vào bản báo cáo tài chính thô và giải thích chúng trên đó.

Nếu chúng ta chuyển một số tiền ra khỏi tài khoản hay ngân hàng, chúng ta phải giải trình. Ví dụ, nếu tôi chuyển 25 đôla ra khỏi tài khoản để làm từ thiện của tôi thì tôi phải giải trình trên bản báo cáo tài chính tháng đó của tôi.

Bản báo cáo tài chính của tôi lúc đó sẽ như thế này:

Qua ba chú heo giữ tiền và giải thích tiền của mình trên bản báo cáo tài chính, tôi gặt hái được những kiến thức và kinh nghiệm về tài chính mà hầu hết người lớn, chứ đừng nói đến trẻ con, không bao giờ có được. Người bố giàu hay nói: “Chữ kế toán (accounting) xuất phát từ chữ trách nhiệm (accountability). Nếu con muốn làm giàu, con phải chịu trách nhiệm về tiền bạc của con.”

Thế nên dù bạn có là một đứa trẻ, một gia đình, một công ty, một nhà thờ, hay một quốc gia lớn đi chăng nữa thì khả năng quản lý tiền bạc và chịu trách nhiệm về nó là một kỹ năng sống quan trọng đáng học hỏi.

ĐÂY LÀ SỰ KHỞI ĐẦU

Ý tưởng dùng bàn cờ Tỉ phú, ba chú heo con giữ tiền và các bản báo cáo tài chính đơn giản là cách người bố giàu dẫn dắt Mike và tôi bước vào thế giới thật của đồng tiền. Mặc dù ý niệm đơn giản nhưng làm theo chẳng phải dễ. Một trong những bài học quan trọng mà tôi học từ quá trình này là giá trị của sự kỷ luật tài chính. Mỗi tháng một lần tôi phải lập một bản báo cáo tài chính nộp cho người bố giàu. Mỗi tháng một lần tôi phải thông báo hết thảy tiền bạc mình có. Có những tháng tôi muốn né tránh, nhưng những tháng tệ hại nhất lại là những tháng tôi học được nhiều nhất…

bởi vì tôi đã học được nhiều nhất từ chính bản thân mình. Tôi cũng biết rằng kỷ luật này giúp ích cho tôi ở trường, bởi chỉnh sự vô kỷ luật của tôi chứ không phải sự kém thông minh khiến cho tôi hay gặp phiền phức trong học hành.

Bạn có thể dùng phím mũi tên để lùi/sang chương. Các phím WASD cũng có chức năng tương tự như các phím mũi tên.