Dạy Con Làm Giàu – Tập 6

CHƯƠNG 11

Thay đổi suy nghĩ

Ken hobsom

Philadelphia, Pennsylvania

Những kế hoạch đi nghỉ của tôi ngày đó khá đơn giản: giải tỏa căng thẳng trên những bãi cát hồng ở một bờ biển Bermuda cùng với Sue, vợ tôi. Đó là năm 1999, lúc ấy tôi mệt mỏi và điều cuối cùng tôi muốn làm là tập trung vào bất cứ điều gì, dù là một cuốn sách.

Và để chuẩn bị cho chuyến du lịch của chúng tôi, vợ tôi đã hỏi thăm một vài người bạn xem có quyển sách nào mới nên đọc hay không. Dạy Con Làm Giàu là một trong những quyển chúng tôi dược giới thiệu. Thế là cô ấy đã mua một quyển và mang theo hành lý của mình. Khi chuyến bay của chúng tôi bị hoãn, tôi đã lôi sách ra đọc. Tôi đã đọc nó ngay lối ra vào sân bay, rồi trên máy bay. Khi Sue nài nỉ tôi đi cùng cô ấy đến những bãi biển tuyệt vời, tôi đã bảo cô ấy đợi đến khi tôi đọc xong chương mà tôi đang dán chặt mắt vào. Sau khi đọc xong toàn bộ quyển sách, tôi bắt đầu đọc lại.

Làm sao tôi không thể đọc lại được, khi mà sự rùng mình vì “ngộ” ra điều mới mẻ chạy khắp xương sống tôi?

“Đó chính là mình!” Tôi đã nghĩ như thế khi Robert viết rằng việc thiếu hoạch định là con đường dẫn đến thất bại. Đó chính là vấn đề của tôi.

Tôi cảm giác chắc chắn là có một cách khác dể bảo đảm tương lai tài chính cho gia đình, nhưng tôi đã không thể nghĩ ra đó là gì. Tuy nhiên, những “manh mối” ở ngay bên cạnh tôi. Khi còn là một cậu bé, gia đình tôi đi từ New Jersey đến Brooklyn để thăm họ hàng, tôi đã trông thấy những bảng hiệu quảng cáo tài sản cho thuê và cứ thắc mắc không biết đó là gì. Giờ thì câu trả lời đã rõ ràng. Cho thuê có nghĩa là dòng tiền chảy vào người chủ của tài sản quanh năm suốt tháng. Tôi đã nghĩ về những người hàng xóm người vốn sở hữu một trường mầm non tư thục. Cứ mỗi hai năm họ lại cho thuê một chiếc xe hơi mới. Đột nhiên tôi hiểu rằng: Chiếc xe hơi là chi phí kinh doanh. Nhiều cửa hàng bách hóa cũng vậy. “Ô, đó là những gì họ đang làm!” Tôi thốt lên và vỗ vỗ vào đầu mình. Mọi việc đã bắt đầu sáng ra bởi vì tôi đã sẵn sàng hiểu chúng.

Ngay khi về nhà tôi đã mua những quyển sách, băng, và sản phẩm đi kèm khác của Dạy Con Làm Giàu. Tôi đã thành một kẻ “ăn chực” của những thông tin mới và đáng hoan nghênh này.

QUÁ KHỨ CHỈ LÀ KHÚC DẠO ĐẦU

Từ khi lớn lên tôi chưa bao giờ biết rằng không chỉ có một cách suy nghĩ duy nhất về tiền bạc. Trải qua những thời kì kinh tế khó khăn, cả cha mẹ tôi đều khao khăt sự an toàn về tài chính. Họ dã tìm thấy điều ấy bằng cách làm việc cho bang New Jersey và chính phủ liên bang trong suốt 35 năm. Ngày hôm nay họ đang sống bằng những đồng lương hưu.

Cha mẹ tôi là những nhà đầu tư cấp một hoàn toàn. Việc đầu tư để tạo ra thu nhập đã và vẫn xa lại đối với họ. Tôi gọi đây là một trạng thái tâm lý Chiến tranh thế giới thứ hai kinh điển. Một lần, lúc tôi khoảng chín tuổi, gia đình chúng tôi đã mắc nợ trầm trọng. Tôi nhớ đã chứng kiến cảnh cha mẹ mình mở thùng thư và mang hết các hóa đơn vào trong nhà rồi nhét chúng xuống cạnh ghế xe hơi. Ban đêm, tắt hết máy sưởi, tôi và anh tôi cố gắng sưởi ấm, vùi mình vào những chiếc túi ngủ của mình. Anh em tôi biết rằng gia đình đang gặp khó khăn nhưng cha mẹ tôi không nói ra.

Những lúc không dễ chịu ấy dã để lại cho tôi cảm giác trống trải và thất bại. Chỉ có vài cách tồn tại để đạt được sự an toàn về tài chính. Đó là, tôi có thể a) làm việc hàng mấy chục năm để kiếm một khoản lương hưu, b) tiết kiệm tiền, hay c) kết hôn với người giàu. Làm thế nào tôi có thể dạy con cái mình đạt được mục tiêu này bằng những cách khác là điều chưa bao giờ tôi nghĩ đến.

Thế là tôi nhìn vào những chọn lựa của mình và tính toán rằng ngành công nghệ thông tin là con đường sự nghiệp tiềm năng nhất. Ngoài một người dì dã trở thành nhà nghiên cứu về sinh vật học, tôi là người đầu tiên trong đại gia đình của mình học đại học.

Lịch sử nghề nghiệp của tôi bao gồm những vị trí mà mỗi hai năm lại tốt hơn. Vào lúc Dạy Con Làm Giàu khiến tôi chú ý, tôi đang làm người quản lý dự án và lập trình Internet cho QVC, một mạng lưới mua sắm qua truyền hình và Internet thành công và hết sức nổi tiếng. Dù yêu thích công việc và có một mức lương tốt, tôi vẫn cảm thấy còn thiếu điều gì đó. Tôi tin rằng Sue và tôi đã ổn định miễn là tôi không ngừng làm việc cho đến lúc tôi năm mươi chín tuổi rưỡi. Điều đó có nghĩa là tôi còn 22 năm trước mắt.

Nhưng tôi đã không muốn phải làm việc cho đến khi gần 60 tuổi. Tôi cảm thấy rằng phải có một cách tốt và thông minh hơn để bảo đảm về tài chính. Như một câu đố chích vào óc, tôi đã cố gắng tìm giải pháp để gãi ngứa. Tôi và Sue đều tốt nghiệp ngành công nghệ thông tin từ Viện công nghệ Rochester. Với nền tảng giáo dục kết hợp với kinh nghiêm của mình – Sue đã thành công trong việc bán những dịch vụ về bảng lương – câu trả lời vẫn lẩn trốn chúng tôi, cho đến khi tôi tìm thấy những gì mình tìm kiếm.

Thay vì một con đường một chiều đi đến sự an toàn về tài chính “có vấn đề” mà tôi đã định đi theo vì không còn con đường nào khác mở ra cho mình, tôi sắp sửa vẽ đồ thị một con đường mới đạt đến sự tự do về tiền bạc của Người bố giàu đã chỉ cho tôi rằng các cơ hội hiện diện quanh tôi.

BƯỚC ĐI ĐẦU TIÊN

Trong hai năm tôi đã áp dụng những bài học mà tôi đang học được. Tôi rút 6000 đôla trên thị trường chứng khoán ra cộng với 10.000 đôla khác từ việc kết thúc IRA, để dầu tư vào bất động sản. (Một người hàng xóm làm môi giới chứng khoán đã nghĩ rằng tôi mất trí! Tuy nhiên, số tiền tôi rút ra vẫn sinh sôi tốt và đang ở trong giá trị ròng còn lại của bất động sản. Nếu vẫn để chúng nằm yên trong thị trường chứng khoán hẳn tôi sẽ mất 1/3 cổ phiếu như một đường sắt có toa lộ thiên, khiến người ta phải rùng mình vì sự lên xuống bất ngờ.)

Tôi dã mua phần lớn các ngôi nhà bằng những khoản lợi nhuận từ chứng khoán trước khi thị trường chứng khoán sụt giảm trầm trọng giữa năm 2000. Tôi nhận thấy thị trường bất động sản là nơi đầu tư an toàn nhất.

VÀ NHŨNG GÌ TÔI ĐÃ LÀM

Điều đầu tiên tôi làm là nghiên cứu. Tôi gia nhập một nhóm những nhà đầu tư vốn giảng dạy những lớp Đầu tư 101 cho các tân binh như tôi. Tôi đã trả khoảng 60 đôla cho một lớp cuối tuần. Đây là cách chi tiền tốt. Tôi đã nắm được tổng quan về đầu tư cùng với công việc. Điều này bao gồm việc nắm được tình hinh trước và sau khi ngôi nhà được sửa chữa. Các thông tin về chi phí từng công việc sửa chữa gồm: lát sàn, hàn, lợp mái, tường đá không trát vữa… Những lớp học ấy quả là đáng giá – chúng trang bị cho học viên một nền tảng vững vàng về cách phỏng đoán theo kinh nghiệm tổng chi phí của những nơi được quan tâm.

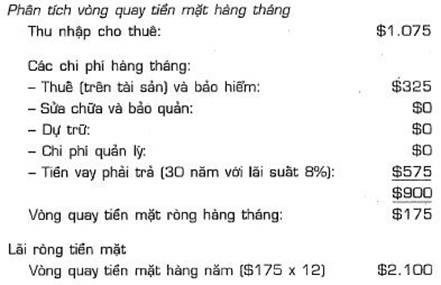

– Bước kế tiếp là một kế hoạch kinh doanh. Tôi đã xác định số tiền mặt tích cực mà mình muốn, vốn có mục tiêu tối thiểu là 150 đôla/tháng trên mỗi tài sản sau khi trừ đi thuế.

– Sau đó tôi tìm kiếm một “lãnh địa” làm việc, tốt nhất là không mất hơn nửa giờ đi, nơi tôi tìm kiếm tài sản.

– Sau khi đã tìm được “lãnh địa” tôi kiểm tra những nơi thuê để xem mức giá của những ngôi nhà tương tự với các ngôi nhà mà tôi quan tâm ra sao.

– Từ đó tôi nghiên cứu những trích dẫn về thế chấp và đánh giá chung về các loại thuế trong khu vực. Tôi cũng hỏi thăm về các chi phí hiệp hội, chi phí bảo hiểm, tiền nước và cống rãnh.

– Tôi tính tổng các chi phí cần thiết để sở hữu ngôi nhà mà mình muốn, con số đó chính là chi phí cơ bản của tôi. Tôi đã khám phá ra rằng những ngôi nhà tiềm năng đòi hỏi 700 đôla cho tất cả các chi phí, điều đó có nghĩa là tôi đã phải quyết định xem thị trường có hỗ trợ tiền thuê giữa khoảng 850 đôla và 900 đôla/tháng hay không.

– Tôi bắt đầu tìm kiếm các tài sản trị giá từ 50.000 đôla – 70.000 đôla, vốn cho phép một sự thế chấp khoảng 400 đôla – 500 đôla/tháng.

Những tài sản này là những tài sản tịch thu để thế nợ. Tôi đã truy cập Internet dể lấy một danh sách. (Tôi đã tìm một danh sách tốt hơn, cho thấy tất cả các vụ kiện, tồn tại trên các sổ ghi án tại tòa án quận.)

Tôi đã mua ba tài sản tịch biên, tất cả đều là những ngôi nhà tại Pennsylvania bằng giá trị ròng còn lại trong ngôi nhà chúng tôi, cùng với tiền bán chứng khoán. (Tôi biết rằng nhiều người sử dụng giá trị ròng còn lại của ngôi nhà để thanh toán nợ, hoặc để mua một chiếc thuyền hay một món phi tài sản khác. Chúng tôi đã trả tiền mặt phần lớn nợ nần của mình để hạn mức tín dụng của chúng tôi hầu như luôn đầy đủ. Việc kiểm soát nợ có nghĩa là để tự do cho đòn bẩy.) Tất cả những vụ giao dịch mà tôi đã thực hiện đến ngày hôm nay đều thấp hơn khoảng 10% so với giá đòi hỏi.

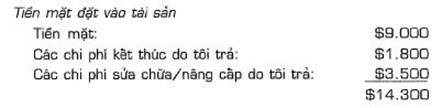

Đây là chi tiết của ngôi nhà được mua với giá $89.000

Ngày hôm nay tài sản được đánh giá là $123.000.

Thành thực mà nói, tôi cũng đã phạm những sai lầm. Đó là không bám chắc lấy kế hoạch kinh doanh. Có lần, tôi đã mua một ngôi nhà nhỏ ở xa tít, phải mất nhiều giờ lái xe mới tới nơi. Nhà bếp thì tiện lợi nếu như bạn nhắm mắt lại, để không trông thấy màu sắt rò rỉ phủ đầy những chiếc tủ bằng kim loại. Tôi nghĩ mình sẽ mua nó với giá 40.000 đôla và bán với giá 60.000 đôla. Tuy nhiên, kịch bản tuyệt vời này khó thành hiện thực bởi tôi đã không để ý đến thị trường. Lẽ ra tôi nên “tống khứ” nó nhanh chóng với giá 45.000 đôla nhưng tôi đã không làm như thế.

Một năm sau, ngôi nhà bếp vẫn trong tình trạng chướng mắt và tôi vẫn sở hữu ngôi nhà. Tôi đã bỏ ra ba tháng và 5.000 dôla sửa chữa nhà bếp và phòng tắm và cuối cùng tôi đã bán nó với giá 72.000 dôla. Tuy nhiên, bởi vì tôi đã ôm lấy ngôi nhà quá lâu nên tôi đã phải trả nhiều tiền thuế bất động sản và cuối cùng không có lợi nhuận.

Nhưng bất động sản rất khoan dung; nó luôn cho bạn một cơ hội khác.

MỘT CÁCH LÀM VIỆC MỚI

Vào mùa thu năm 2001 tôi đã thông báo rằng tôi sắp rời QVC để làm một sự thay đổi lớn trong sự nghiệp. Nhờ sự tự tin tôi có được trong việc mua các tài sản; tôi đã bắt đầu làm việc cho hãng đầu tư bất động sản lớn nhất trong nước. Ngày hôm nay tôi môi giới các tài sản hàng triệu đôla cho những cá nhân và đối tác. Điều thú vị là mặc dù tôi thiếu nền tảng bán hàng, tôi vẫn được thuê vì kiến thức về thị trường đầu tư cũng như các mục tiêu và bộ nhớ của một nhà đầu tư của tôi.

Thẳng thắn mà nói, mọi người mà tôi quen biết, ngoại trừ Sue, nghĩ rằng tôi điên. Làm sao tôi có thể bỏ một công việc an toàn như thế để làm việc cho chính mình trong lĩnh vực bất động sản? Thật là khó khi cố gắng giải thích rằng công việc cũ không còn mang lại chút hứng thú nào cho tôi nữa. Rốt cuộc thì, màn hình máy tính nào cũng như nhau.

Tuy nhiên, những người phản đối thì vạch ra rằng trước đó tôi dã học đòi làm những dự án kinh doanh riêng của mình, và chúng không có hiệu quả. Niềm tin không thể lay chuyển của họ là thị trường chứng khoán chính là phương tiện đạt được sự thành công về tài chính.

Tôi đã không nhìn sự việc theo hướng dó. Những dự án kinh doanh trong quá khứ đã không thành công bởi vì chúng là những công việc. Tôi đã bắt đầu là một ISP (nhà cung cấp dịch vụ Internet) năm 1998 và đúng là nó klhông vào đâu bởi vì các hệ thống kinh doanh không thích hợp. Về cơ bản, tôi tỏa sáng như một lập trình viên máy tính, cho nên tôi là người làm việc cho mình, chứ không phải là một ông chủ kinh doanh.

Nhưng tôi không muốn gieo ấn tượng rằng mình không hề hấn gì trong sự thay đổi lớn lao này. Ngày tôi bắt đầu tôi đã sẵn sàng bán. Nhưng tôi đã thất bại vào ngày hôm đó, ngày hôm sau và tháng kế tiếp. Nghi ngờ bắt đầu len lỏi vào, và câu hỏi, “Mình đã làm gì? Mình đã không thấy một số tiền nào trong nhiều tháng,” bắt đầu lặp di lặp lại trong đầu tôi. Tôi đã với tay lấy điện thoại, định gọi QVC, nơi tôi có một lời mời quay lại làm việc bất kỳ lúc nào.

Sau đó tôi nhớ đến những lời của Robert. Hãy phân tích, đừng chỉ trích. Đừng phê bình chính mình. Hãy thở sâu cùng với một sự kiểm tra thực tế, tôi đã bảo mình như thế để nín thở một giây. Công ty thuê tôi rất kiên định. Các cơ hội vẫn ở đó. Tôi có hồ sơ theo dõi của riêng mình để nhắc tôi nhớ rằng tôi biết mình đang làm gì. Tôi và Sue đã không đưa ra những quyết định vội vàng rằng tôi nên nhận công việc này. Chúng tôi đã bàn bạc về những điều được và mất và nhất trí đó là bước đi đúng.

Mọi việc bắt đầu thay đổi sau đó. Tôi hoàn thành một vụ giao dịch mang lại cho tôi nhiều hơn tiền tôi kiếm được trong năm 2001 tại QVC. Hơn bốn vụ giao dịch nữa đang xếp hàng đằng sau nó, trong đó gồm một tòa nhà 12 hộ với hiệu giặt tự động. Tôi đang tăng tốc nhân lên gấp bốn thu nhập của tôi trong vòng 18 tháng trên con đường sự nghiệp mới của mình.

CUỘC SỐNG LÀ NHỮNG GÌ BẠN TẠO NÊN

Con cái của chúng tôi, một cháu 9 tuổi và một cháu 5 tuổi, đang học quản lý tiền bạc bởi vì chúng tôi bàn bạc làm cách để làm như thế đối với chúng. Nhờ chơi trò CASHFLOW dành cho trẻ con, nên chúng biết về sức kéo tàn phá của những vật trang trí nhỏ bé.

Chúng tôi cũng chơi trò CASHFLOW thường xuyên với bạn bè, những người không cùng kinh doanh với tôi. Có nhiều cuộc nói chuyện về công việc và tiền bạc và một số người không muốn đón nhận những gì vẫn được xem như là một rủi ro.

Quan điểm cũ của tôi là, quỹ hưu là một sự đầu tư ít rủi ro bởi vì nó đa dạng. Cách nhìn mới của tôi là nếu một vụ mua bán không ngay lập tức tạo ra tiền thì vụ mua bán đó chứa đựng rủi ro. Cũng không có chiến lược nào là rủi ro cả.

Từ bây giờ tôi định trong ba năm nữa sẽ ở vào “vòng nhanh” với vòng quay tiền mặt hàng tháng bị động tích lũy là 5000 đôla. Nhưng thậm chí giờ đây tôi tận hưởng sự tự do to lớn. Tôi tận dụng thời gian của mình. Tôi quyết định khi nào ở nhà với con cái, khi nào đánh golf và đi câu cá, và khi nào chọn một ngôi nhà. Cách sống đó không thể bị đánh bại. Ngoài ra, sau khi nghỉ hưu, tôi sẽ tiếp tục làm nghề môi giới bất động sản bởi vì tôi yêu thích giúp đỡ người khác đạt được sự tự do về tài chính.

Tôi đã học được rất nhiều điều trong nhiều năm qua, và sự giáo dục của tôi vẫn tiếp tục. Đối với tôi, những điều cơ bản là:

– Cam kết với những quyết định của mình.

– Nhận thức rằng con đường tôi đang đi rất nhiều người qua lại.

– Khiêm tốn. Tôi vẫn luôn có thể học được nhiều hơn – và không phải có tất cả những câu trả lời.

– Tự tin về những gì mình đang làm. Tôi đã nhận ra rằng mọi thứ sẽ đến với tôi khi tôi quyết tâm làm điều đó.

– Kiên nhẫn. Biểu thời gian trước mắt của tôi có thể không hiện thực, nhưng cuối cùng tôi sẽ đi đến nơi mình muốn đến.

– Sẵn sàng hoạch định công việc của bản thân và thực thi kế hoạch.

Có một nhân tố khác mà tôi muốn thể hiện. Tôi biết rằng tôi đang làm công việc cũ của mình bởi vì đó là những gì tôi được đào tạo để làm. Nhưng tôi vẫn thiếu sự tự tin về khả năng thay đổi tương lai tài chính của mình.

Tôi biết mình đang dấn thân vào một cuộc phiêu lưu ngay cái ngày mà tôi thông báo sự thay đổi. Tôi hẳn đã không bao giờ đột phá nếu không tự tin về kiến thức mà tôi có và sự nhận thức cách sử dụng nó Nhận thầy sự lười biếng chính là trở ngại tối phải vượt qua (đôi khi tôi vẫn phải đá vào mình để đi tiếp), tôi đang ở trong một nơi đáng ngạc nhiên. Nhưng đó là nơi tôi muốn đến.

Tôi biết rằng có hàng triệu chuyên gia ép mình làm việc mỗi ngày bởi vì họ cần phải thanh toán các hóa đơn. Họ không ở nơi mà họ muốn. Nhưng có một cách để đến nơi đó. Cách ấy có tồn tại và tôi đã tìm thấy nó. Và bạn cũng thế.

Bạn có thể dùng phím mũi tên để lùi/sang chương. Các phím WASD cũng có chức năng tương tự như các phím mũi tên.