Dạy Con Làm Giàu – Tập 6

PHẦN III SỰ TẬP TRUNG KHÁC – CHƯƠNG 8

Một trong những niềm tin mạnh mẽ nhất của tôi là chúng ta học gì thì sẽ trở thành người trong lĩnh vực đó. Nếu bạn có kiến thức về luật, bạn sẽ trở thành một luật sư. Nếu bạn học lịch sử, bạn sẽ trở thành nhà sử học. Nếu bạn học cách đầu tư để tạo ra vòng quay tiền mặt, bạn có thể trở thành người tự do về tài chính. Sau đó, bạn có thể quyết định xem bạn có muốn tiếp tục với những gỉ bạn đã được đào tạo hay không, hay về hưu, hoặc bắt đầu học một điều gì đó hoàn toàn mới. Đó là những gì sự tự do về tài chính có thể đem đến cho bạn.

Nhiều người, ở các giai đoạn khác nhau trong cuộc đời mình, đã nói cho tôi biết rằng việc học những kiến thức của Dạy Con Làm Giàu đã giúp họ tái định nghĩa chính họ và thay đổi cuộc sống.

Trong phần này, bạn sẽ gặp Tom Kotula, sống ở Minnesota. Là một người đàn ông phải làm việc quần quật trong nhiều năm mà chưa bao giờ thoải mái với những hóa đơn, phải làm thêm ngoài giờ đến nỗi chẳng còn thời gian dành cho gia đình, Tom dường như không còn lối thoát. Việc không có tiền thôi thúc anh mạnh mẽ rằng thay đổi là quan trọng, cho chính anh và gia đình. Khi anh bắt đầu học về tài chính cùng Dạy Con Làm Giàu, anh khám phá rằng việc không có tiền không phải là trở ngại để thực hiện những việc đầu tư và tạo ra vòng quay tiền mặt. Nếu bạn đã từng có cảm giác không lối thoát với một công việc, và ở mãi trong đó bởi bạn cảm thây không có lựa chọn nào khác, hãy đọc câu chuyện của Tom và tạo cảm hứng cho chính bạn.

Tiếp theo là câu chuyện của Wade và Carol Yamamoto. Họ sống ở Hawaii, cũng là nơi tôi đã lớn lên. Khi chúng tôi gặp họ lần đầu tiên, Carol, vốn là một giáo viên, đã tham gia vào công việc tiếp thị nhưng chồng cô ấy thì chưa. Cách họ đi đến nhất trí và quyết định điều gì tốt nhất cho họ là một ví dụ tuyệt vời về sự thông hiểu và tập trung vào những gì quan trọng đối với hai người. Câu chuyện của họ nhấn mạnh tầm quan trọng của việc hai vợ chồng cùng học và làm việc để đạt một mục tiêu chung, về sự hy sinh cần phải có để đạt mục tiêu, và kết quả mang lại. Thật khó tin câu chuyện của họ không chỉ minh họa một nỗi lo rất phổ biến mà tôi thường nghe thấy, đó là “Gia đình, bạn bè hay hàng xóm của chúng ta sẽ nghĩ gì?” mà còn chỉ ra cách để vượt qua được nỗi lo đó. Dạy Con Làm Giàu – tạo cảm hứng cho tinh thần làm việc đồng đội bắt đầu ngay tại nhà.

Bạn cũng sẽ được đọc câu chuyện về Merced Hall, Jeff Hall chồng cô, và người anh song sinh của Jeff là Jon Hall. Họ sinh sống ở Utah. Câu chuyện của họ là một thiên tiểu thuyết Gen-X về những kỳ vọng lớn lao bị vỡ tan khi họ bị buộc phải đối mặt với tình huống khó khăn không ngờ sau khi tốt nghiệp đại học. Nó cho thấy sự thấu hiểu sâu sắc các vấn đề cụ thể của một nhóm trí thức ra trường với bằng cấp đàng hoàng và có những công việc áp lực cao, lương cao tại các công ty “chấm com” (.com) và những tập đoàn có tiếng nhiều hứa hẹn, cho ít mà lấy đi rất nhiều.

Vào lúc bắt đầu của những gì họ nghĩ là nghề nghiệp hứa hẹn – mọi thứ họ ãược bảo đều đáng học hỏi và đấu tranh để có – họ nhận ra rằng làm nhân viên không phù hợp với họ. Không phải vì lười biếng hay không có trách nhiệm. Merced, Jeff và Jon đều nhận ra họ không muốn làm việc cho người khác trong ba hay bốn thập niên kế tiếp. Họ muốn có sự độc lập về tài chính và kiểm soát cuộc sống của họ để biến điều đó thành hiện thực.

Thay vì tốn thời gian cố gắng thuyết phục bản thân “nên làm” những điều không phù hợp bởi họ đã bỏ quá nhiều thời gian và nỗ lực để có được điểm số xuất sắc và bằng cấp ấn tượng, họ đã tiếp thu những kiến thức của Dạy Con Làm Giàu và sau đó thực hiện các bước để bắt đầu việc đầu tư. Có vòng quay tiền mặt dương để đạt được sự an toàn về tài chính là mục tiêu của họ. Phải hơàn toàn thú nhận rằng dù có không ít phút giây đáng lo sợ, họ vẫn kiên nhẫn. Như Người bố giàu của tôi dạy bảo, họ phạm sai lầm, học hỏi từ những lỗi lầm đó, và tiếp tục bước đi để tạo ra thành công.

Thậm chí quan trọng hơn, họ gửi một thông điệp mạnh mẽ cho những người đồng trang lứa, những người có thể thấy thất vọng với những công việc đòi hỏi cao của mình hay những người mà được kỳ vọng có vốn để khởi sự công ty chỉ trong một vài năm. Ba người này đã không hề than phiền về những gì đã xảy ra. Thay vào đó, họ thành thật với chính con người họ, tự học hỏi theo một cách hoàn toàn mới, và sử dụng nền tảng chắc chắn ãó để thay đổi cuộc sống của mình. Chống lại cảm giác bất an và hoài nghi, họ nắm lấy khả năng mới và hành động.

Ken Hodson, sinh sống ở Pennsylvania, chia sẻ một cân chuyện khác. Khá thông thạo trong ngành của mình, Ken hưởng thụ cuộc sống sung túc trong nhiều năm nhưng vẫn cảm thấy thiếu vắng điều gì đó. Đối với anh, việc học những thông tin từ Dạy Con Làm Giàu đã cho anh phương tiện để tìm thấy sự thiếu hụt đó. Anh tìm thấy cách kết hợp những đầu tư của anh với công việc mới. Thay vì lo lắng về những gì sẽ xảy ra khi về hưu, anh tự tin trong việc xây dựng vòng quay tiền mặt hàng tháng ngày càng tăng. Và anh ta đang vui thích trong quá trình này.

Tom, Wade, Carol, Merced, Jeff, Jon và Ken không chờ đợi cho đến khi “điều gì đó xảy ra” với họ. Họ chịu trách nhiệm với cuộc sống mình và thay đổi chúng cho tốt đẹp hơn. Không hài lòng với những tình huống của mình, họ quyết định di chuyển đến sự an toàn về tài chính. Họ không để cho những lý do sáo mòn chắn ngang con đường của mình, cũng như không lắng nghe những người chất vấn hành động của họ (và, tôi sẵn lòng cho đó là sự sáng suốt của họ).

Như một lựa chọn khác của việc theo đuổi sự khôn ngoan truyền thống là cứ giữ lấy quan điểm (“Điền xấu bạn biết thì cũng tốt hơn điều xấu mà bạn không biết”) và không thử một điều gì mới mẻ (”Bạn chưa bao giờ làm việc đó trước đây. Làm sao biết nó sẽ thành công?”), họ lên kế hoạch, nghiên cứu, tìm kiếm sự ủng hộ lẫn nhau – và đã thành công. Họ đã học được cách trở thành người tự do về tài chính và bắt đần hành động.

Còn hơn cả trúng số

Tbomas G. Kotula,

St. Cloud, Minnesota

Hơn bảy năm rưỡi tôi làm công việc nhàm chán, bế tắc và vất vả là phân loại thư tại một bưu điện. Tôi tranh thủ thời gian ngoài giờ bất cứ lúc nào có thể – như buổi tối, cuối tuần và ngày nghỉ – để kiếm thêm một vài đồng. Khi đến hạn thanh toán hóa đơn, thì vợ tôi và tôi không có lựa chọn nào khác. Chúng tôi sống từng ngày một, xoay xở trả tiền cho ngày hôm nay rồi đợi đến ngày hôm sau. Thường thì tôi có 2 công việc và phải làm thêm ngoài giờ: lái xe buýt cho trường học, giao bánh pizza, làm việc vặt tại sân golf – danh sách công việc này còn kéo dài nữa. Tôi chưa bao giờ có cảm giác hài lòng với công việc nào. Những gì tôi thiếu là động lực để thực hiện thay đổi. Tôi cũng thiếu niềm tin vào bản thân. Tôi nghĩ rằng việc thiếu kinh nghiệm níu giữ tôi lại. Cùng với xu hướng trì hoãn, đó chính là trở ngại đối đầu với tôi.

Cách đây 18 tháng, trước khi tôi phát hiện ra công cụ và tìm thấy niềm hy vọng để thay đổi cuộc sống của chúng tôi, thì tài khoản ngân hàng hầu như trông rỗng. Khi cho phép mình bắt đầu nghĩ đến chuyện về hưu, thì tôi biết được bưu điện yêu cầu tôi làm thêm 19 năm “miễn cưỡng” nữa mới có thể được nhận trợ cấp. Tài khoản về hưu của bưu điện, cùng với nguồn quỹ chung, là đầu tư duy nhất của chúng tôi. Tương lai chẳng có vẻ gì quá tươi sáng đối với chúng tôi.

Ngày nay, nhờ vào Người bố giàu, tài khoản ngân hàng của chúng tôi đã có khoảng 90.000 đôla và chúng tôi cảm thấy an toàn về tài chính, có thể sống được 10 hay nhiều năm hơn mà không cần đi làm thêm (nếu tôi muốn như vậy). Tôi là một cựu hải quân từng học 3 năm đại học về diễn thuyết và quản lý. 33 tuổi, tôi là cha một cậu con trai 3 tuổi. Tôi dự định về hưu khi 40 tuổi.

MỘT CÁCH NHÌN MỚI ĐỐI VỚI ĐỀ TÀI CŨ

Suy nghĩ nhiều cách khác nhau để kiếm tiền luôn luôn là một sở thích của tôi. Trước kia, tôi đã thử một vài việc kinh doanh nhỏ. Một là, tôi kinh doanh chung với một đối tác tại khu vực vui chơi trong quán rượu. Người chơi sẽ di chuyển trái banh nhỏ vào một cái lỗ nhỏ, nếu được sẽ giành giải thưởng. Người cộng tác với tôi mất khoảng 2.000 đôla, còn tôi thì mất sạch. Tuy nhiên, việc kinh doanh này là một bước lớn đối với tôi. Buộc phải nói chuyên với nhiều người, tôi đối đầu với sự từ chối và học cách đối phó với nó.

Những cuốn sách về bất động sản và tài chính cũng luôn hấp dẫn tôi. Tôi bắt đầu đọc những cuốn sách đó vào năm 1988, khi tôi gia nhập Hải quân. Mặc dù tôi thấy bất động sản là một đề tài thú vị, nhưng chưa bao giờ nghĩ đến việc mua bán. Khi nghe về Dạy Con Làm Giàu – tập 1, tôi đã mua một cuốn. Đọc xong, tôi quay trở lại mua 3 tập tiếp theo. Năm ngoái, tôi bị phẫu thuật đầu gối, trong khi nằm dưỡng bệnh, tôi xem được thông tin quảng cáo của Robert trên truyền hình và tôi đã chọn mua bộ sách “Lựa Chọn Làm Giàu”.

Dạy Con Làm Giàu – tập 1 là cuốn sách hữu ích nhất tôi đọc dược bởi các triết lý của Robert. Trước hết, ông ta nhấn mạnh rằng cơ hội luôn có ở đó. Và rồi ông ta chỉ ra rằng không có cơ hội nào tốt hơn cơ hội nào. Nhưng những gì tôi thật sự học được là quan điểm của ông ta về giá trị bất động sản. Sống nhờ thu nhập bất động sản đem lại, thay vì sử dụng nó để bổ sung cho nguồn thu nhập hiện có, là một khả năng mà tôi chưa xem xét đến.

Suy nghĩ về việc đồng tiền đầu tư vào bất động sản có thể phát triển lớn như thế nào đã cho tôi một cái nhìn mở rộng hoàn toàn khác, là động lực giúp tôi khởi dầu. Và tôi không có ý định dừng lại.

ĐÂY LÀ CÁCH TÔI ĐÃ LÀM

Không bao lâu sau khi đọc bộ sách Dạy Con Làm Giàu, một loạt các tình huống đúng lúc đã dẫn tôi đến việc mua một căn nhà cho thuê ở vùng ngoại ô St. Cloud. Em gái tôi, đã là mẹ và có con 3 tuổi, mong muốn chuyển ra khỏi căn phòng chật chội của mình. Sống ở một thành phố 60.000 dân cộng thêm 14.000 trẻ em trường St. Cloud State, tôi biết rằng việc cho thuê không khó khăn gì. Tuy nhiên, đây là lần đầu tiên tôi nhận ra rằng căn nhà đó có giá trị tiềm năng đối với mình.

Sau ba tháng trao đổi với đại lý bất động sản, tôi tìm thấy một căn nhà có ba căn hộ phù hợp với tôi và em gái. Giá chào bán là 99.000 đôla, tôi trả 94.000 đôla. Em gái tôi đủ điều kiện để vay tiền với tư cách người sở hữu nhà lần đầu tiên, nên chúng tôi có thể được hỗ trợ 100% tài chính với lãi suất 7% trong vòng 30 năm và số tiền thế chấp là 99.000 đôla. Như vậy, khi hoàn tất việc mua bán tôi sẽ có được 5.000 đôla. Việc này rất quan trọng bởi vì cả hai chúng tôi đều không có tiền mặt dư để trả.

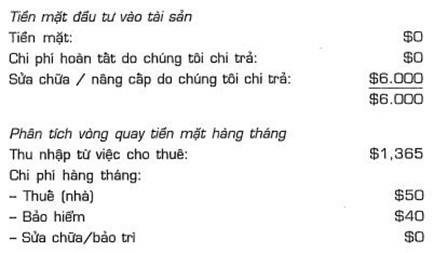

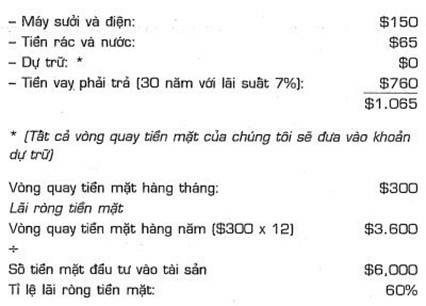

Tôi quản lý việc thu tiền cho thuê, em gái tôi thì coi sóc chung. Thậm chí giảm giá tiền thuê nhà của em gái, chúng tôi vẫn thu được vòng quay tiền mặt bị dộng hàng tháng là 300 đôla. Tôi và em gái chia nhau khoản tiền này. Đây là bảng kê chi tiết:

Em gái và tôi mua căn nhà này vào tháng 9 năm 2001. Khoảng tháng 11, tôi tìm cách khác để sở hữu căn nhà cho thuê. Có một yếu tố khác. Căn nhà này cần sửa chữa rất nhiều. Vì tôi không thích làm những việc mà tôi không biết gì hết nên chúng tôi buộc phải thuê người giúp đỡ.

Tuy nhiên, gần đây lãi suất tài sản thế chấp được điều chỉnh – hạ xuống còn 4,5% trong 30 năm, vì vậy thu nhập đều đặn của chúng tôi tăng lên 650 đôla một tháng. Chúng tôi lấy được 25.000 đôla trong số tiền vay điều chỉnh lại từ ngân hàng và chia nhau số tiền đó. Sau khi chi trả 6.000 đôla phí sửa chữa, chúng tôi mỗi người có khoảng 10.000 đôla. Tôi dự định đầu tư vào nhiều bất động sản khác. Chúng tôi vẫn sở hữu tài sản và hiện tại có vòng quay tiền mặt là 250 đôla một tháng.

Đây là sự khởi đầu tuyệt vời nhưng sau một vài tháng tôi nhận ra rằng cần có kế hoạch khác để có thể đi đến nơi mà mình muốn – nghĩa là thoát khỏi công việc tại bưu điện và trên con đường hướng đến tự do về tài chính. Để làm được điều đó, tôi bắt đầu tìm kiếm bất động sản dể xây nhà. Trong vòng một ngày, tôi tìm được mảnh đất 3 mẫu trong thành phố nhỏ bên cạnh, có thể xây nhà cho nhiều gia đình cùng cư ngụ. Tôi quyết định xây dựng 5 căn nhà song lập.

Để làm được việc này cần phải nghiên cứu, tìm hiểu rất nhiều, nhưng nó đáng công sức bỏ ra. Tôi không có tiền dể đầu tư, nhưng tôi biết làm gì để tạo lợi thế từ điều đó. Như Robert nói, bạn cần làm bài tập ở nhà. Và đó chính là những gì tôi làm. Tôi biết có nhiều cách thực hiện công việc. Tất cả những gì cần thiết là sự cam kết, quyết tâm tìm kiếm công thức đúng.

Tôi viết ra một danh sách các câu hỏi cần trả lời, nghiên cứu vấn đề tài chính trong các sách, hỏi mọi người, và nghiên cứu cuốn Những Trang Vàng. Mục tiêu hàng đầu của tôi là vay được tiền. Tôi gọi đến các ngân hàng và các công ty cầm cố để hỏi họ các vấn đề tôi còn thắc mắc, ví dụ như:

– Họ có những hình thức cho vay nào.

– Họ có cho vay đối với dự án xây dựng mới.

– Họ chấp nhận hình thức trả trước nào, giá trị tài sản cầm cố hay chỉ là tiền mặt.

– Tôi cần làm gì để đủ điều kiện vay tiền.

Tôi nhận ra rằng hầu hết các nơi đều cho vay theo lối truyền thống một cách chặt chẽ. Sau khi gọi và hỏi tất cả các câu hỏi ở nơi này, tôi lại chuyển sang nơi kế tiếp.

Tôi trao đổi với hàng tá người cho vay tiền, và rồi cung tìm dược một người lắng nghe kế hoạch của tôi. Tôi nộp các sổ sách tài chính không quá hấp dẫn, và bản kế hoạch kinh doanh tôi tự làm nhưng khá thuyết phục. Họ cũng nhìn thấy như tôi: mảnh đất này cần xây dựng các ngôi nhà cho thuê và việc kinh doanh này sẽ không thất bại. Tôi cũng chỉ ra cho họ thấy có thể tiết kiệm tiền xây dựng ở hạng mục nào sau khi tham vấn các chuyên gia xây dựng. Tôi đảm bảo khoản tiền vay 840. 000 đôla là đủ, sẽ không tăng thêm bất cứ khoản nào. Tất cả việc tôi cần làm để kết thúc việc mua bán này là bắt tay và nở một nụ cười.

Bản thân chưa bao giờ làm việc gì liên quan đến xây dựng nên tôi hơi gặp bất lợi, nhưng những người có kinh nghiệm đã đến hỗ trợ tôi. Vợ tôi làm việc trong ngành xây dựng và chúng tôi có một người bạn chung vừa mới tự xây nhà cho anh ấy. Tôi nói chuyện với anh và đề nghị anh giúp chúng tôi với tư cách là người tư vấn. Đáp lại, tôi đồng ý cho anh xây dựng theo ý anh. Đây là sự tương tác dược thực hiện ở thiên đường. Mối quan hệ của vợ tôi trong ngành cũng giúp tôi có thể mua nhiều vật liệu với giá chiết khấu rất nhiều. Từ ngày có ý tưởng xây dựng xuất hiện trong đầu đến khi động thổ kéo dài 6 tháng.

Tôi khởi đầu dự án vào tháng 5 năm 2002, nghỉ việc tại bưu điện (vợ tôi vẫn làm việc ở chỗ đó bởi vì cô thích), và hoàn tất dự án vào tháng 10 năm sau. Tất cả mười phòng đều có người thuê. Đất đai, và việc xây dựng mất khoảng 770.0 00 đôla. Tôi lấy ra 60.000 đôla từ số tiền thế chấp 840.000 đôla để đầu tư vào các dự án khác.

Khi vào giai đoạn giữa dự án này, tôi khởi đầu việc xây nhà riêng, ở một vùng ngoại ô St. Cloud khác. Căn nhà mới rộng lớn hơn nhiều so với căn nhà đầu tiên của chúng tôi (căn nhà mới rộng 1.440m2 , gấp đôi căn nhà cũ); chi phí xây dựng khoảng 360.000 đôla. Tôi cầm cố với giá 420.000 đôla, lãi suất đặc biệt 2.9%.

Khi chúng tôi hoàn tất việc vay tiền, tôi lấy được từ số tiền vay 140.000 dôla. số tiền này sẽ được sử dụng hoặc để thực hiện dự án xây dựng khác hoặc mua nhiều nhà cho thuê để trả tiền cho căn nhà mơ ước của chúng tôi.

Năm nay tôi cũng dự định xây dựng nhà đơn lập cho một vài người thuê hiện tại của tôi hay những người khác. Tôi dự đoán có được vòng quay tiền mặt bị động 600 đôla từ những bất động sản này. Trong 3 năm, cùng với các căn nhà xây thêm, tôi dự đoán thu nhập sẽ tăng lên 2.000 đôla một tháng. Trong 7 năm, mục tiêu của tôi là có đủ số nhà cho thuê mà đem đến cho chúng tôi thu nhập 4,500 đôla một tháng kể cả tài sản. Vào lúc đó, với gần 60.000 đôla thu nhập bị động, tôi dự định sẽ về hưu.

THẤY MỚI TIN

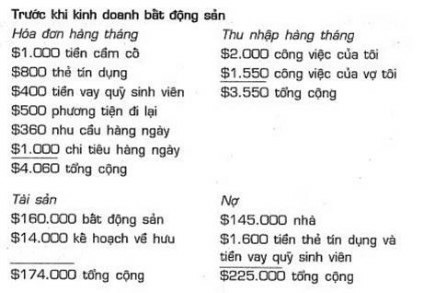

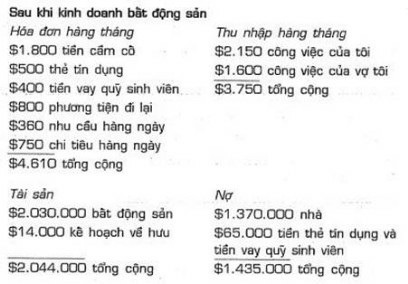

Những con số sẽ kể thay câu chuyện của tôi. Đây là bảng tóm tắt trước và sau khi kinh doanh bất động sản, thể hiện tài chính của tôi:

KHÔNG CÒN BẾ TẮC NỮA

Tôi vui thích khi nhìn thấy các mục tiêu tôi dán lên bức tường phía trên bàn làm việc khi tôi mua căn nhà cho 3 hộ gia đình. Đó là:

– trong 1 năm, thu nhập bị động hàng tháng là $1.000

– trong 5 năm, thu nhập bị động hàng tháng là $5.000

Hiện tại vòng quay tiền mặt hàng tháng của tôi nhiều gấp đôi số tiền mà tôi dự tính.

Tôi muốn chia sẻ những gì tôi đã học:

– Không suy nghĩ theo lối mòn. Giải pháp cho các vấn đề ở bên trong mỗi chúng ta, theo cách riêng biệt của chúng ta. Bạn không cần một ai luôn nói cho bạn biết chính xác cách giải quyết các vấn đề. Nếu có ai như thế thì còn gì hứng thú?

– Lắng nghe người khác. Nhiều người có kỹ năng và yêu thích nói về điều dó. Chỉ lắng nghe thôi, bạn sẽ có thể học hỏi liên tục từ họ.

– Thú nhận rằng bạn không biết cách làm tất cả mọi việc. Điều đó cũng tốt thôi. Tìm kiếm sự giúp đỡ sẽ giúp bạn đạt được thành công.

– Đừng sợ hãi vì giàu có. Tôi lớn lên trong ngôi nhà mà tiền bạc không được đề cập đến với lũ trẻ, hay thậm chí giữa những người lớn với nhau. Nếu bạn có thể thảo luận tất cả mọi việc khác, tại sao lại không nói về tiền bạc?

– Luôn chú ý quan sát. Khi tôi chạy vượt qua một mảnh đất, tôi luôn nghĩ “Tôi có thể dùng mảnh đất đó làm gì?”

– Hãy cho để được nhận. Hãy rộng lượng với những gì bạn có. Luôn luôn cố gắng làm cho mọi việc đều tốt cho mọi người. Ví dụ, tôi đề cập rằng tôi đang xây nhà cho một vài người thuê của tôi, những người muôn sở hữu nhà. Tôi giảm giá cho họ đáng kể vì tôi có khả năng làm điều dó.

ĐÂY LÀ CHIẾC VÉ

Khi khởi đầu cuộc truy tìm sự an toàn tài chính, tôi không biết cảm giác đó tuyệt thế nào. Tôi nghĩ những gì Robert Kiyosaki nói là đúng: nếu bạn không thể nhìn thấy chính mình giàu có, bạn sẽ không bao giờ có thể biến nó thành sự thật.

Tôi thấy việc nhiều người mua vé số thật là thú vị. Chán ghét công việc, họ mong muốn trở nên giàu có. Nhưng họ không nghĩ đến việc trở nên giàu mà không cần trúng vé số. Nếu bạn mệt mỏi vì cái vòng luẩn quẩn, tôi có thể nói cho bạn biết rằng cơ hội giúp bạn giàu có ở ngay ngoài cửa của bạn. Nếu tôi có thể tận dụng những cơ hội đó, bạn cũng có thể. Đây là cách kiếm tiền đáng tin cậy hơn nhiều so với việc phụ thuộc vào vé số. Nếu bạn cho phép mình tin tưởng vào bản thân và những gì bạn có thể làm, bạn sẽ không bao giờ dựa vào tấm vé số nữa.

Bạn có thể dùng phím mũi tên để lùi/sang chương. Các phím WASD cũng có chức năng tương tự như các phím mũi tên.