Dạy Con Làm Giàu – Tập 6

PHẦN II NƠI BẠN ĐÃ Ở, NƠI BẠN CÓ THỂ ĐẾN – CHƯƠNG 4

Người bố giàu dạy tôi rằng tôi có thể thay đổi cách cảm nhận về đồng tiền.

Tôi biết tiền bạc là một đề tài dễ gây cảm xúc. Người ta cảm thấy hào hứng hay sợ hãi hay có nhiều cảm xúc khác khi phải đối mặt với tiền bạc. Vì vậy tôi không ngạc nhiên khi mọi người nói cho tôi biết những kinh nghiệm mà Dạy Con Làm Giàu đã tác động đến cảm xúc của họ thế nào. Gia đình họ có quan tâm, hay thờ ơ ra sao thì vấn đề tiền bạc vẫn ảnh hưởng đến cảm xúc của họ. Nỗi sợ hãi về việc quản lý tiền bạc không đúng cách, có quá nhiều tiền và thờ ơ với những chuyện khác, hoặc biểu lộ sự thiếu khả năng, là những vấn đề thật sự.

Thật khó vượt qua những cảm xúc đối nghịch nhau về tiền bạc. Sử dụng nguồn tài nguyên của Dạy Con Làm Giàu, những người kể chuyện trong phần này đã thay đổi cảm xúc về tiền bạc, và về chính họ, vì họ đã học cách kiểm soát tiền bạc của mình. Thay vì để cho đồng tiền điều khiển họ, họ nắm quyền kiểm soát chúng. Họ đều có thể đạt được sự tự do về tài chính bất kể xuất thân của họ như thế nào.

Hãy gặp David Lukas. Là một cư dân vùng Arkansas, anh thành thật với sự thiếu tự tin về tiền bạc của mình. Nhưng điều đó không ngăn cản anh một khi anh nhận ra những gì anh có thể làm với sự giúp đỡ cần thiết. Kiến thức về tài chính đã tạo nên sự khác biệt đối với David. Câu chuyện của anh là nguồn cảm hứng cho bất cứ ai cảm giác mình không thể thành công trong bất cứ việc gì, và càng ít cơ hội thành công trong việc đảm bảo tài sản để có được sự an toàn về tài chính.

Ở phía bên kia đất nước, tại bang Washington, Valerie Collymore, M.D. là một câu chuyện khác, cả Người bố giàu và Người bố nghèo của tôi đều nói nhiều về giáo dục, và tầm quan trọng của học vấn đối với những học sinh đến trường để học một nghề chuyên môn hay kỹ năng nào đó. Việc đóng góp cho xã hội là cần thiết. Tuy nhiên, học sinh không được dạy bảo về tài chính, ở trường học không có chương trình này. Và điều đó đã khiến nhiều người rơi vào tình huống bất ổn về tài chính. Đó là những gì đã xảy ra với Valerie.

Có sự hiểu biết sâu trong ngành y nhưng Valerie thú nhận rằng việc quản lý tiền bạc là điều mà cô né tránh, bởi vì cô sợ phạm sai lầm. Cuộc hành trình với Dạy Con Làm Giàu đã mang cô ra khỏi nỗi sợ tiền bạc và đi đến kiểm soát được chúng. Mục tiêu của cô là có kế hoạch tương lai an toàn về tài chính cho chính cô và gia đình. Cô tập trung và quyết tâm đạt được điều đó.

Reed Schweỉzer, ở Indiana, cũng chia sẻ cân chuyện của mình. Anh cũng thú nhận rằng mình không hiểu biết gì về tiền bạc, và đã từng trải qua nhiều thăng trầm về tài chính cho đến khi anh tìm được những lời chỉ dẫn của Dạy Con Làm Giàu. Sau khi đọc Dạy Con Làm Giàu, anh bắt đầu nhìn thấy những cơ hội mà anh chưa bao giờ thấy trước đây, và bắt đầu tích lũy tài sản để xây dựng tương lai của mình.

Và bạn sẽ gặp Dan Mckenzie, sinh sống ở North Carolỉna. Chúng tôi chia sẻ kỷ niệm thời thơ ấu đầỵ tình cảm. Cha của anh và Người bố nghèo của tôi đều cho rằng tiền bạc là nền tảng cho tất cả mọi điều sai trái trên thế giới. Khi đọc Dạy Con Làm Giàu, Dan được cam đoan rằng những cảm nhận của anh về tiền bạc đều sai và việc cần tích lũy tài sản là đúng. Nếu bạn được nuôi dạy với tư tưởng tội ác và tiền bạc gắn liền với nhau và dó chính là lý do bạn né tránh tiền bạc, thì hãy đọc câu chuyện của Dan. Anh ta nêu ra ý nghĩa thật sự của sự tự do về tài chính, tất cả những điều tốt đẹp nó có thể đem lại, và tầm quan trọng của việc trao tặng lại.

Xây dựng sự tự tin

Mỗi lúc một tài sản

David Lukas

Little Rock, Arkansas

Tôi lớn lên ở Kacksonville, Arkansas. Suốt những năm trung học, tôi luôn cảm thấy thiếu tự tin về khả năng của mình, nghĩ rằng mình không thể thành công trong bất cứ việc gì. Tôi không là sinh viên giỏi trong các lớp học truyền thống nên tôi không có đủ động lực dể thậm chí cố gắng thành công.

Tuy nhiên, cách đây 2 năm, lúc đó tôi 25 tuổi và không có tiền, tôi đã tìm thấy động lực để bắt đầu học về tài chính sau khi một người bạn ở một công ty tiếp thị mạng đưa cho tôi một cuốn băng. Tôi nghe cuốn băng đó trên xe, và Robert Kiyosaki đã làm cho tôi chú ý. Tôi cảm thấy như anh ta đang trò chuyện với tôi. Những gì anh ta nói tạo cho tôi cảm giác như thế. Mua tài sản. Giảm bớt nợ nần. Đây là những mục tiêu có thể đạt được. Tôi có thể làm được. Tôi muốn học phương pháp. Tôi vẫn luôn hứng thú với bất động sản và bây giờ tôi đang bắt đầu nhìn thấy việc đầu tư vào tài sản là cách để xây dựng một tương lai tài chính vững mạnh.

Tôi dành một hai tháng đọc thật nhiều sách về đầu tư bất động sản và nghe nhiều băng hướng dẫn hơn. Dần dần tôi không những có thể thấy nơi tôi muốn đến – mục tiêu của tôi là đầu tư vào bất động sản – mà kể cả cách để đến đó. Cảm hứng hành động đã chiếm lấy tôi. Tôi đã biết cách gắn những mảnh hình ghép vào đúng chỗ.

Với quyết tâm mới được khám phá và những bài học về tài chính, tôi nhận ra là mong ước thành công của mình lớn hơn nỗi sợ thất bại hay nỗi sự vì những điều chưa biết. Cuối cùng, tôi hiểu ra rằng không làm gì hết thì sẽ chẳng bao giờ đi đến thành công. Làm một việc gì đó có nghĩa là vượt qua những nỗi sợ hãi của chính mình, và đưa chúng vào hướng để tìm ra sự tự do về tài chính.

Trong một năm rưỡi qua, tôi dã đầu tư khoảng 185.000 dôla – tiền tôi vay ngân hàng – vào tài sản cho thuê mướn. Số tiền này đã tích lũy tăng lên 225.000 đôla. Tôi sở hữu được 2 căn nhà đôi (cho 2 hộ gia đình) có 2 phòng ngủ, một căn nhà đôi có 3 phòng ngủ, một căn nhà 3 phòng ngủ, một căn một phòng ngủ, vậy là tổng cộng có 8 căn nhà cho thuê. Số tiền đầu tư mua tất cả tài sản này của tôi chỉ ở mức tối thiểu – 2.000 đôla, nhưng nó sản sinh vòng quay tiền mặt hàng tháng khoảng 1.500 đôla.

Thật ngạc nhiên nhưng hành trình đi từ nỗi sợ hãi đến việc cố gắng đạt được thành công diễn ra rất nhanh. Tôi chưa bao giờ dám mơ là mình có thể đạt được nhiều đến thế trong khoảng thời gian rất ngắn. Nhưng thực tế là tôi đã làm được – và đang tiếp tục làm như thế.

KINH NGHIỆM KINH DOANH ĐẦU TIÊN CỦA TÔI

Năm 1996, mới hoàn tất năm nhất đại học, tôi đã bỏ học và đồng thiết lập một dịch vụ cung cấp Internet và chuyên lọc bỏ những trang web không mong muốn cho các gia đình và doanh nghiệp.

Tôi nghĩ mình là người làm tư. Từ năm 1999 đến 2001, tôi quản lý việc kinh doanh, cùng với 5 nhân viên, tại một văn phòng ở Shervvood, Arkansas – một thành phố ở cách Little Rock khoảng 8 dặm. Lúc này, người bạn hợp tác của tôi bỏ đi. Tôi chịu trách nhiệm với các cổ đông – 25 người trong khu vực đã đầu tư cho chúng tôi thành lập dịch vụ. Họ nhìn thấy tiềm năng trong kế hoạch kinh doanh và đã giúp chúng tôi biến nó thành hiện thực. Có lúc chúng tôi có cả gần 1.000 khách hàng.

Tuy nhiên, sau 5 năm, những người đầu tư này quyết định rút tiền ra và dịch vụ này bị rao bán. Tôi mất 5.000 đôla tiền đầu tư và rốt cuộc thì việc kinh doanh này chẳng đem lại chút lợi nhuận nào.

Năm 2001, tôi thành lập dịch vụ cung cấp từ xa dựa trên Internet phục vụ ở Mỹ và Canada. Dữ liệu người đăng ký bị bán đi trong khoảng thời gian ngắn.

Mặc dù cả hai việc kinh doanh đều chỉ tồn tại trong thời gian ngắn nhưng tôi xem chúng là những bài học kinh doanh đầu tiên hữu ích nhất. Sau cùng, tôi chỉ vừa hoàn tất trung học khi bắt đầu việc kinh doanh đầu tiên. Tôi sẽ không đổi kiến thức thực tế mà tôi có được trong việc khởi đầu và quản lý kinh doanh để lấy bất cứ cái gì. Tôi học được nhiều kỹ năng quý giá trong việc giao tiếp với công chúng, trả lời điện thoại và gọi điện cho người lạ, tiếp thị, tính tiền, nhận linh kiện, tăng nguồn vốn, bán hàng, vận hành, và giải quyết vấn đề. Chắc chắn rằng tôi đã mắc phải nhiều lỗi lầm, nhưng tôi học hỏi từ tất cả những lỗi lầm đó. Kinh nghiệm này là nền tảng tuyệt vời để tôi xây dựng việc kinh doanh bất động sản.

Đã đến lúc khởi đầu. Leah, vợ tôi, hỗ trợ tôi trong một năm rưỡi khi tôi bắt đầu tìm mua tài sản.

ĐÂY LÀ CÁCH TÔI ĐÃ TIẾN HÀNH

Việc tìm kiếm tài sản bắt đầu bằng đọc báo và tạp chí về bất động sản. Tôi lái xe vòng quanh các khu vực xung quanh và bắt chuyện với những người thuộc hiệp hội cho thuê nhà trong khu vực của tôi.

Tôi biết mình muốn gì trong việc có được vòng quay tiền mặt hàng tháng, vì vậy tôi sử dụng những bảng mẫu để tính toán vòng quay tiền mặt tiềm năng của một tài sản nào đó.

Sau đó, tôi chỉ đi đến nơi bán tài sản và đưa ra lời đề nghị. Thật ngạc nhiên, lời đề nghị đầu tiên của tôi được chấp nhận ngay. Xin phép dừng tại đây vì tôi muốn nói với các bạn rằng: tôi đã không mong điều này xảy ra. Nếu tôi phải thực hiện 10 lời đề nghị để mua tài sản, thì tôi cũng sẽ làm. Điều quan trọng là tôi đã cam kết mua bất động sản và quyết tâm dành hết thời gian cũng như sự tập trung đáp ứng cho mục tiêu này.

Sau dó, dĩ nhiên, tôi cần thế chấp. Tôi giải thích với ngân hàng đầu tiên mà tôi đến rằng người sở hữu tài sản hiện tại đang vay tiền thế chấp tài sản lần thứ 2. Ngân hàng này cho biết là tôi cần trả trước ít nhất 10% tiền mặt. Điều này không được vì tôi không có tiền. Tôi quyết định đi đến một ngân hàng khác.

Ngân hàng thứ hai không có yêu cầu đặc biệt, cũng không quan tâm có vay tiền trả trước cho căn nhà hay không. Và vì vậy, tôi đã sử dụng ngân hàng này trong tất cả hoạt động mua bán bất động sản của mình.

Tôi mua tài sản đầu tư thứ hai cũng với hai bàn tay trắng. Người bán tài sản đã cho tôi vay số tiền mà ngân hàng yêu cầu. Người chủ lấy 10% tiền thế chấp tài sản lần thứ 2.

(Một trong những ưu thế quan trọng nhất mà tôi thỏa thuận với những người bán này là tiền thế chấp tài sản lần thứ 2. Việc này giúp ích cho tôi bởi vì tôi không có vốn đầu tư ban đầu. Tôi sẽ không thể có được căn nhà nếu những người bán không đồng ý làm như thế. Cả hai việc thế chấp này đều dưới 4 năm. Vì vậy, trong một vài năm nữa, vòng quay tiền mặt của tôi sẽ tăng vì tôi sẽ trả hết số tiền thế chấp sở hữu lần 2.)

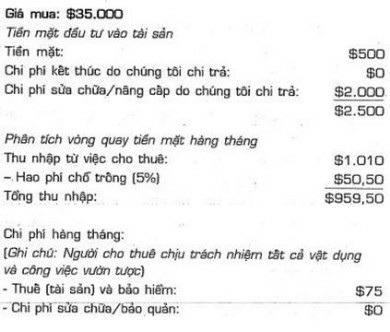

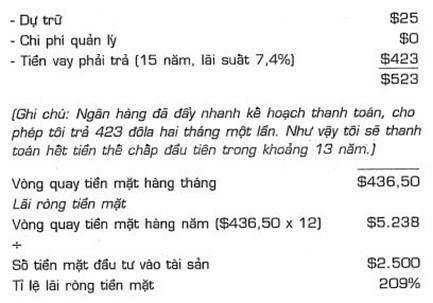

Khi mua căn nhà thứ 3, tôi thuyết phục cha mẹ cho tôi mượn tiền từ phần tín dụng được đảm bảo bởi căn nhà của ông bà. Tôì mua một căn nhà 3 phòng ngủ cùng với một căn hộ một phòng ngủ với giá 35.000 đôla. Tôi chi khoảng 2.000 đôla cho việc mua 2 căn nhà này và tôi tự làm hầu hết mọi việc sửa chữa vì tôi không có đủ khả năng thuê người ngoài. Sau đó một vài tháng, tôi đến ngân hàng, báo với họ rằng tôi sở hữu những căn nhà này hoàn toàn hợp pháp và rõ ràng, và tôi muốn thế chấp để vay tiền.

Hai tài sản này được định giá tăng lên 50.000 đôla. Ngân hàng cho tôi vay 90% số tiền đó, tức khoảng 45.000 đôla. Sau khi chi trả các chi phí kết thúc, chi phí vay tiền, và gửi trả tiền lại cho cha mẹ, tôi có được 8.800 đôla.

Sau đây là bảng kê chi tiết:

Ngày nay căn nhà được định giá 50.000 đôla.

Căn nhà thứ tư được mua giống như cách tôi mua căn thứ 3. Tôi mượn tiền cha mẹ và trả tiền mặt cho căn nhà này. Không cần sửa chữa hay cải thiện, căn nhà được định giá tăng lên 75.000 đôla (cao hơn 15.000 đôla so với số tiền tôi trả) . Tôi đến ngân hàng và cũng báo họ rằng tôi sở hữu căn nhà hoàn toàn hợp pháp và rõ ràng. Mục tiêu của tôi là được vay tiền với căn nhà làm bảo đảm. Ngân hàng cho tôi vay số tiền đủ gửi trả lại cho cha mẹ, và phần chi phí kết thúc và vay tiền. Tôi không còn tiền dư từ việc giao dịch này nhưng tôi thấy mình đã làm khá tốt.

Tiếp theo là một căn hộ đôi 2 phòng ngủ. Người bán lấy tiền thế chấp tài sản lần thứ 2 tổng cộng 4.550 đôla trả trong vòng 36 tháng.

Ngày nay căn nhà được định giá trị tăng lên 50.000 đôla.

Hiện tại tôi vẫn là nhà đầu tư mua bán nhỏ. Mỗi căn nhà tôi mua đều trong khoảng giá 35.000 đến 60.000 đôla. Tuy nhiên, tôi cần phải thành thật và nói với bạn rằng cũng như bất cứ việc kinh doanh nào, bất dộng sản có thể làm cho bạn đau đầu. Ống nước có thể nổ tung. Nhà có thể bị bỏ trống lâu hơn mong muốn. Nhưng đây chỉ là những vấn đề tạm thời. Một khi quyết tâm thành công thì phần thưởng việc đầu tư đem lại vượt xa những lúc đau đầu cần đến aspirin. Tôi vẫn không thể tin được là chỉ một khoản đầu tư nhỏ có thể đem lại nguồn lợi nhuận lớn đến thế. Một sự kiên nhẫn đáng giá.

Từ tháng 8 năm 2001 đến tháng 12 năm 2002 tôi làm tư. Tôi thành lập một công ty đầu tư bất động sản. Tuy nhiên, hiện giờ, bên cạnh việc mua bất động sản, tôi phải tập trung trả một vài món nợ như xe hơi và tiền nợ trong thẻ tín dụng. Để làm được việc đó, tôi thật sự đi tìm kiếm một công việc hàng ngày. Gần đây nguồn thu nhập của vợ tôi, Leah, cũng bị suy giảm thảm hại do nền kinh tế không ổn định. Cô ấy kiếm tiền trực tiếp từ tiền hoa hồng khi phân phối hàng sỉ các loại máy móc nói chung.

Trong một đến hai năm nữa, tôi dự định loại bớt những khoản nợ chính (ngoại trừ căn nhà của chúng tôi). Cùng lúc đó, chúng tôi sẽ xây dựng nguồn thu nhập bị động của mình.

TÔI ĐI ĐÂU TỪ NƠI ĐÂY

Mục tiêu trước mắt của tôi là tiếp tục gia tăng thu nhập bằng cách sử dụng tiền của ngân hàng để mua bất động sản của người dân. Đến năm 2006, mục tiêu của tôi là sở hữu 16 căn nhà hay phòng cho thuê. Đến năm 2010 thì tôi sẽ sở hữu ít nhất 40 căn nhà cho thuê, sản sinh vòng quay tiền mặt khoảng 10.000 đôla mỗi tháng hay hơn nữa.

Khi tôi 40, tôi sẽ trả hết những khoản thế chấp cho ít nhất là 10 căn nhà. Sau đó, tôi dự định sẽ bán chúng, cũng như những căn khác, và dùng tiền để trao đổi theo quy định 1031 do IRS xét duyệt (lchông phải đóng thuế). Tôi sẽ sử dụng tiền thu dược để trả trước cho một căn nhà lớn hơn. Ví dụ như tôi sẽ bán 10 căn nhà với giá 60.000 đôla một căn. Vậy thì 600.000 đôla sẽ là số tiền trả trước cho một căn hộ đôi lớn. IRS cho người chủ tài sản làm việc này không thu thuế lợi nhuận khi bán tài sản.

Khi đó, vòng quay tiền mặt của tôi sẽ ở mức khoảng 18.000 một tháng. đến 20.000 đôla

TƯƠNG LAI TƯƠI SÁNG

Tiền bạc thì quan trọng; không ai chối cãi điều này. Tuy nhiên, có nhiều yếu tố khác trong cuộc sống quan trọng hơn nhiều. Cha tôi, một dược sĩ, cũng làm tư và luôn phải làm việc nhiều giờ. Người ta cần chuyên môn và dịch vụ của ông và ông không muốn làm họ thất vọng. Nhưng, cha tôi không thể ở hai nơi cùng một lúc; nếu ông làm việc thì không thể ở nhà. Tôi không muốn điều đó xảy ra với mình. (Mặc dù tôi vui mừng nói cho các bạn biết rằng cha mẹ tôi – cha tôi sắp sửa về hưu – cũng như cậu dì tôi cũng đã bắt đầu mua tài sản đầu tư trong hai năm rưỡi qua.)

Tôi 27 tuổi. Không có từ nào diễn tả cảm giác tuyệt vời khi tôi có thể kiểm soát số phận tài chính của mình. Đồng thời thật là thú vị khi biết rằng thu nhập của tôi sẽ không phụ thuộc vào một ai hết, ngoại trừ tôi. Tôi chắc chắn không biết có việc gì giúp xây dựng lòng tin to lớn hơn việc làm này.

Bạn có thể dùng phím mũi tên để lùi/sang chương. Các phím WASD cũng có chức năng tương tự như các phím mũi tên.