Dạy Con Làm Giàu – Tập 6

CHƯƠNG 14

Chúng tôi muốn H.E.L.P.

David Hosei và Michael State

Sinh viên năm thứ nhất, đại học Indiana và đại học Purdue

Vào đại học giống như một đặc quyền có được cơ hội để tìm ra những gì một người muốn làm trong cuộc đời mình. Chúng tôi xem những năm học đại học như một phần nguyên của việc định hình các sở thích cũng như cung cấp nền tảng mà chúng tôi cần trong các lĩnh vực mình đã lựa chọn. Nhưng chúng tôi cũng nhận được một nền giáo dục trước đại học rất bổ ích khi còn học phổ thông. Cả hai chúng tôi đều là những nhà kinh doanh trẻ con. Giờ đây một trong hai dứa tôi dự định thành lập các doanh nghiệp sau khi tốt nghiệp. Còn người kia hiện đang sở hữu bất động sản. Chúng tôi là những người bình thường may mắn không ngờ. Tại trường trung học, chúng tôi đã gặp một người thầy làm thay đổi cuộc sông tài chính của mình.

HÃY ỦNG HỘ MỘT CHÚT

Chúng tôi gặp nhau ở trường tiểu học, cùng lớn lên ở thành phố Indianapolis, và cùng chơi với nhau. Cả hai đều đặc biệt yêu thích cờ tỉ phú vì chúng tôi có thể mua nhiều bất động sản, các đường ray xe lửa và các công ty kinh doanh dịch vụ tiện ích bằng số tiền được cung cấp một cách diệu kỳ mà không cần bất cứ nỗ lực nào.

Mãi đến năm cuối cấp trung học, tiền thực sự vận hành như thế nào trong thế giới vẫn còn là một bí ẩn lớn đối với cả hai chúng tôi. Khi đó, chúng tôi tham dự một lớp học có tên gọi Hợp tác tiếp thị do giáo sư Dave Stephens giảng dạy.

Qua lớp học, chúng tôi đã tiếp thu được những bài học mà sinh viên thực sự cần. Thầy Stephens đã trao cho chúng tôi những kĩ năng cần thiết để thành công trong cuộc sống. Cách phỏng vấn xin việc làm và xây dựng các kĩ năng của nhà doanh nghiệp là một phần giáo án của thầy. Sau đó chúng tôi học cách đầu tư vào bất động sản. (Chúng tôi mới 17 tuổi và trước đó chưa bao giờ nghĩ đến điều này. Chúng tôi nhận thức được việc đầu tư vào bất động sản, nhưng không hiểu gì về các nguyên tắc cơ bản. Xét cho cùng, làm sao một sinh viên có đủ khả năng mua bất động sản?) Giá trị thời gian của tiền bạc là một phần khác của chương trình giảng dạy. Ví dụ, 1 đôla hôm nay sẽ không mua được nhiều thứ như 1 đôla năm 1960. Chúng tôi cũng biết rằng việc tính toán thời gian cho một sự đầu tư rất quan trọng, nhưng không phải là quan trọng nhất, và đầu tư tiền bạc vào những công việc kinh doanh hợp lý là một cách tuyệt vời để xây dựng nguồn tài chính dồi dào. Chúng tôi được khuyên khích học ở nhịp độ riêng của mình. Thầy đề nghị chúng tôi đọc thêm sách, và Dạy Con Làm Giàu nằm trong danh sách sách đọc thêm.

Một hôm thầy Stephens mang một trò chơi ô vào lớp. Lúc ấy, chúng tôi không hề ngạc nhiên mà chỉ thắc mắc làm sao nó thích hợp được trong một lớp học như thế. Ba buổi học kế tiếp được dành để chơi trò chơỉ này, CASHFLOW 101. Chúng tôi thực sự thích thú, và thật là vui. Hữn nữa, chúng tôi còn học được nhiều điều. Trò chơi chỉ chúng tôi cách thoát khỏi vòng luẩn quẩn của công việc cũng như cách sử dụng tiền dể dầu tư đúng đắn. Kiếm được một việc làm sau khi tốt nghiệp dại học và đeo đuổi nó nhiều năm là con dường chúng tôi đang đi. Tuy nhiên, chúng tôi biết rằng mình rất khác biệt và muốn có một hướng đi khác trong cuộc sống. Trò chơi đã mang đến cho chúng tôi một hình ảnh về lối sống ấy và giải thích tại sao chúng tôi lại khác biệt. Khía cạnh hấp dẫn của trò chơi là nó mang đến hiện thực qua thị giác về việc tích lũy vòng quay tiền mặt thụ động.

Rồi vài người dề cập đến trò CASHFLOW cho trẻ con và một ý nghĩ bất ngờ nảy ra. Một người khác cho biết có quen một giáo viên dạy lớp 5 tại một trường tiểu học địa phương. Tại sao không dạy các em nhỏ tuổi hơn chúng tôi những kĩ năng chúng cần? Tại sao phải đợi đến khi lên trung học?

Nhóm chúng tôi dã sắp xếp và đi đến lớp 5 đó. Chúng tôi dự định giới thiệu trò chơi một cách vui nhộn. Vì thế chúng tôi đã trình diễn một bài thơ trào phúng, trong đó có những câu thơ đáng nhớ, nhấn mạnh đến vòng quay tiền mặt.

Bọn trẻ rất thích chơi trò chơi này. Những đứa trẻ 10 -11 tuổi đó thật sáng dạ. Nghe xong các em phát biểu những câu như, “Thu nhập bị động của em phải lớn hơn các chi phí thì mới thoát khỏi vòng luẩn quẩn được,” còn nhiều người trong chúng tôi đã cảm thấy mù tịt. Chúng tôi biết trò chơi đang mang đến cho những đứa trẻ này một cách nhìn cuộc sống hoàn toàn mới mẻ – không chỉ có tiền bạc. Rất có thể chúng đang học những bài học mà cha mẹ chúng chưa bao giờ dạy. Chắc chắn đó là kinh nghiệm của chúng tôi.

Sau khi tốt nghiệp trung học, vài người trong chúng tôi cho rằng việc dạy các sinh viên đại học về tài chính có thể mang lại hiệu quả dây chuyền. Những sinh viên đó có thể luân phiên nhau dạy cho trẻ con về tiền bạc. Đây là một điểm bứt phá đối với chúng tôi, khởi đầu cuộc tìm kiếm giúp cung cấp những người khác trong cộng đồng của mình biết đọc hiểu về tài chính, tinh thần doanh nghiệp và quản lý tiền bạc.

GIÚP ĐỠ MỘT TAY

Để làm điều đó, chúng tôi đã mở một tổ chức phi lợi nhuận mang tên H.E.L.P Inc. (Giúp Đỡ Giáo Dục Nhiều Người – Help Educate Lots Of People). Tổ chức này sử dụng trò chơi CASHFLOW cho trẻ con để dạy trẻ em địa phương sống gần khu trường đại học về cách quản lý tiền bạc, kiến thức về tài chính, và tinh thần doanh nghiệp. Chúng tôi đã mở rộng chương trình tại nhiều câu lại bộ ở các trường tiểu học cũng như các hội nghị ở các trường trung học.

Những đề tài của tổ chức được đặt tại Đại học Purdue, Đại học Indiana, và Đại học Wabash, kế đến là Đại học Ball State và IUPUI (Đại học Indiana và Đại học Purdue của Indianapolis). Cho đến nay hơn 100 sinh viên đại học đã dạy hơn 200 trẻ em ở độ tuổi 10, 11, và 12 mỗi năm. Chúng tôi đã tìm được cách để làm cho hoạt động của tổ chức đạt hiệu quả. Mười sinh viên đại học tận tâm gặp nhau mỗi tháng một lần để học trò chơi. Sau đó, họ dạy lại các sinh viên khác, và lần lượt từng người sẽ tìm đến với những trẻ em trong cộng dồng và dạy lại điều đó. Công thức hết sức đơn giản: Học. Dạy. Làm.

Tình hình này đã mở ra rất nhiều cơ hội tồn tại cho các nhà kinh doanh trẻ muốn dựa vào những hiểu biết tự có của họ. Chúng tôi muốn người khác tiếp cận các thông tin mà chúng tôi có được. Một khi họ nắm được thông tin đó, họ cũng sẽ gặp thuận lợi vô cùng để thành công trong cuộc sống. Những câu chuyện của chúng tôi có lẽ sẽ quen thuộc với nhiều người – hàng triệu thanh niên có tinh thần doanh nghiệp. Nhưng không giống như họ, chúng tôi dã nhận được một sự trợ giúp mà chúng tôi muốn truyền cho những người khác.

DAVID: MỘT NGƯỜI BUÔN BÁN Ở TUỔI 12, NHÀ KINH DOANH Ở TUỔI 17

Khi lớn lên tôi luôn tìm kiếm các cơ hội kinh doanh. Vào lúc 12 tuổi, tôi gom góp các vỏ lon bằng nhôm dể tái chế trong khi các bạn tôi chơi bóng rổ. Năm 15 tuổi tôi làm bồi bàn tại câu lạc bộ đồng quê của bà tôi vào các tối thứ Sáu và thứ Bảy. (Tôi vẫn đang làm việc theo ca ở đó vào những kì nghỉ.)

Mùa xuân năm đó một người bạn của tôi, vốn có chiếc máy xén cỏ riêng, đã cùng tôi mở dịch vụ chăm sóc bãi cỏ. Quyết định ấy thật di dàng. Quanh khu xóm của chúng tôi đều có những bãi cỏ, và có rất nhiều nhà cửa hoặc là không quan tâm, hoặc không có thời gian để chăm sóc chúng. Chúng tôi thấy mình có thể làm việc này được. Để làm được điều đó, tôi cần hai thứ: một chiếc máy xén cỏ và tiền để mua nó. Tôi đến gặp chị mình, giải thích những gì tôi muốn làm, tôi sẽ thu được bao nhiêu, và bao nhiêu bãi cỏ chúng tôi có thể chăm sóc vào những ngày cuối tuần và sau giờ học. Tôi cũng hứa trả lại tiền cho chị trong vòng hai tháng.

Bị thuyết phục vì tôi hiểu những gì mình đang làm, chị cho tôi mượn 500 dôla không tính lãi. Tôi đã có thể trả lại số tiền trong một tháng (nhưng tôi tiếp tục đền đáp sự giúp dỡ của chị bởi tôi hẳn không thể có được ngày hôm nay nếu không có số tiền chị cho mượn).

Để mở rộng hoạt động, chúng tôi báo với các giáo viên ở trường trung học về dịch vụ của mình. Có người đã chỉ chúng tôi đến một nhà trọ và chung tôi cũng dã làm việc cho họ. Sau đó chúng tôi chia nhau ra, và dược những chủ nhà cũng như những trung tâm thương mại thuê làm việc.

Đương nhiên, có một vấn đề “hậu cần” khá quan trọng. 15 tuổi, tôi không đủ tuổi để lái xe, và tôi phải thuê bạn bè chở tôi từ chỗ làm này đến nơi làm khác. Tôi mua một chiếc xe tải và thuê các bạn tôi lái nó được 4 tháng. Ngay khi tôi nhận được giấy phép lái xe, tôi đã tự mình lái chiếc xe tải.

Cuối năm học trung học, có sáu người bạn đã làm việc cho chúng tôi. Tôi trả lương cho họ vào ngày 5 và 20 của mỗi tháng và tính theo giờ. Việc kinh doanh này đã mang lại cả thảy 40.000 đôla suốt những năm đó. 1/3 số đó là lợi nhuận của tôi, 1/3 thuộc về tổng chi phí, và 1/3 còn lại là chi phí nhân công. (Sau ba tháng cùng làm việc, người bạn cùng hợp tác với tôi đã bỏ cuộc. Cậu ấy không muốn góp sức vào công việc kinh doanh này nữa. Vài năm sau đó, cậu thật sự hối tiếc vì quyết định của mình.)

Tôi bắt đầu tìm kiếm những triển vọng dể mua doanh nghiệp cho mình vào năm nhất đại học. Sau ba tháng học ở đại học, tôi đã không thể thỏa mãn nhu cầu của khách hàng, thế nên tất cả họ bắt đầu tìm kiếm những người cung cấp dịch vụ khác.

Tôi định bán lại công việc này cho một chủ nhà trọ, khách hàng lớn nhất, để lấy 200 đôla mỗi tháng trong vòng 5 năm. Nhưng vào lúc chúng tôi nhất trí, tôi lại không có danh sách khách hàng. Vì vậy, tôi đã bán các trang thiết bị và chiếc xe tải để lấy 1.500 đôla tiền mặt.

Kinh nghiêm này đã cho tôi thấy tầm quan trọng của việc cần có một nhà cố vấn có năng lực để dàn xếp trong suốt quá trình mua bán. Sau đó, tôi đã học cách sử dụng các nhà cố vấn mỗi khi tôi không biết về một quá trình, hay phương thức kinh doanh cụ thể nào đó.

Tôi cũng học được rằng một công việc kinh doanh có thể thất bại trong vòng ba tháng nếu không có một kế hoạch thích hợp nhằm tiếp tục cung cấp những dịch vụ tốt hơn cho khách hàng. Tôi biết triết lý của Dạy Con Làm Giàu có thể vận dụng được, nhưng nó thách thức và dòi hỏi nhiều công sức, nỗ lực cũng như sự hoạch định.

Lợi nhuận từ công việc chăm sóc cỏ đã đến thật đúng lúc bởi lẽ trong khi cha mẹ tôi nhấn mạnh giá trị của việc có một nền giáo dục tốt với các anh chị em tôi, họ cũng biết rõ ai phải chịu trách nhiệm trả tiền cho việc học tập đó. Phần lợi nhuận tôi thu được từ công việc kinh doanh cũng như bán đồ đạc đã giúp trang trải các chi phí cho năm học đại học đầu tiên của tôi.

KINH NGHIỆM KHÁC Ở TRƯỜNG ĐẠI HỌC

Sau đó, tôi bắt đầu những việc khác. Tôi biết một công việc kinh doanh có thể sinh ra dòng thu nhập bị động to lớn nếu được thực hiện đúng đắn. Một số rất thành công, trong khi một số khác lại thất bại. Tất cả những việc đó đều co ý nghĩa vì chúng dạy tôi rất nhiều điều. Đó là:

– Công việc dọn tuyết đem lại hơn 3.000 đôla trong hai mùa. Công việc này đã bổ sung vào việc chăm sóc cỏ của tôi ở trường trung học. Tôi đã mua các trang thiết bị vào mùa đông của năm đầu tiên ở trường trung học. Tôi cũng cùng làm chủ một cơ sở kinh doanh với một người bạn ở trường trung học.

– Công việc sơn nhà mang lại 2.000 đôla một mùa hè. Tôi đã tự mình làm mọi việc.

– Nghề phân phối tiếp thị mạng lưới, một công việc làm tôi tốn khoảng 300 đôla cùng với 75 giờ. Tôi được đào tạo và làm việc cho những người khác, nhưng tôi nhận thấy khó mà thuyết phục bạn bè và các thành viên trong gia đình tham gia. Tôi không cảm thấy thoải mái. Thế nhưng nó lại là một giai đoạn quan trọng vì tôi nhận ra việc tìm kiếm công thức và tầm nhìn riêng của mình cũng như việc vận hành chúng là hết sức cần thiết.

– Dự án khởi nghiệp liên quan đến máy vi tính cùng với hai người khác, vốn đòi hỏi khoảng 500 giờ nhưng tôi không tốn đồng nào. Chúng tôi đã bước vào một cuộc cạnh tranh trong kinh doanh, dựa trên dự án kinh doanh của mình, đã đem lại cho chúng tôi 5.000 đôla. Chúng tôi đưa ra cách nối kết các thông tin y học bằng việc dùng một tấm thẻ PC, đó là một màn hình không có bàn phím. Một người trong nhóm đã ra đi và dự án đã không thể tiến triển. Điều này cũng là một kinh nghiệm học hỏi quan trọng bởi vì nó dạy tôi tin tưởng những người cùng làm việc với mình, đặc biệt về vấn đề tiền bạc, nỗ lực, và thời gian.

Tôi cũng xem H.E.L.P. là doanh nghiệp vì tôi chịu trách nhiệm về nó.

Khả năng kinh doanh mở rộng của tôi cũng hỗ trợ tôi rất nhiều. Tôi đã quyên góp được 7.500 dôla để giới thiệu Cuộc so tài giữa các ban nhạc (Battle of the Bands), đóng góp 2.000 đôla cho Jill’s House, một quỹ dành cho sinh viên bị ung thư. Hai năm qua tôi đã đóng góp hơn 4.000 đôla cho Jill’s House.

Ngoài việc khởi sự các công việc kinh doanh, tôi cũng dã đầu tư khoảng 5.000 đôla vào cổ phiếu. Vào thời điểm này, tôi đang để mặc chúng. Tuy nhiên, việc tiếp xúc với tiền bạc mỗi ngày là điều mà tôi vẫn đang tiếp tục làm.

THẺ TÍN DỤNG KHÔNG KIẾM ĐƯỢC TÍN DỤNG

Tôi chưa bao giờ nghĩ đến việc lập ngân sách chi tiêu của mình. Tôi đã dùng tiền mặt trước khi tôi có đủ tiêu chuẩn dùng thẻ tín dụng. Cuối cùng khi tôi đặt những chiếc thẻ tín dụng vào ví, tôi cứ nghĩ rằng chúng phục vụ cho nhiều mục đích khác nhau. Chúng cho phép tôi theo dõi các chi phí của mình, là một vật thay thế tiện lợi cho tiền mặt, và dễ sử dụng. Nhưng vào lúc đó tôi lại tập trung vào việc thanh toán các hóa đơn, chứ không phải lập ngân sách tiền bạc của mình. Dù không phải trả một xu tiền lãi nào, tôi lại thấy một cái gai lớn trong việc tôi đã tiêu khá nhiều tiền vào thức ăn, áo quần, và giải trí. Thói quen chi tiêu quá mức này vẫn là trở ngại của cá nhân tôi, nhưng việc từ bỏ chúng sẽ không giải quyết được vấn đề. Tiếp tục làm việc để lớn lên, phát triển, trưởng thành, và học cách vượt qua những trở ngại của mình là nhiệm vụ của bản thân tôi. Hiện tại tôi chi trả mọi thứ bằng tiền mặt, bằng các thẻ ghi nợ, và qua ngân hàng trực tuyến.

Tôi vẫn đang “giải quyết” những “vấn đề” của mình. Không một chút suy tính, tôi đặt số tiền boa 15% đến 20% cho một người bồi bàn, nhưng tôi vẫn cố tìm kiếm các dịch vụ tài chính rẻ nhất.

Những trò giải trí vẫn tranh thủ sự chú ý của tôi. Thật buồn cười, bởi lẽ chúng đều là những trò mà tôi đã chơi từ lúc 11 tuổi. “Ra ngoài chơi đi,” là một lời kêu gọi quyến rũ. Nhưng tôi nhìn chúng như một thách thức. Chắc chắn rằng, việc giảm sức ép là quan trọng, nhưng đạt được những mục tiêu cũng hết sức cần thiết.

TÔI NHÌN THẤY MỘT TƯƠNG LAI KHÁC

Từ khi tôi còn học đại học, mục tiêu trước mắt của tôi là tốt nghiệp với một bằng cấp về doanh nghiệp và tài chính. Trước khi tham dự lớp của thầy Stephens, tôi không hề biết mình muốn làm gì. Bây giờ tôi đã nhận thấy rõ con đường định đi.

Mục tiêu một năm của tôi là sẽ bắt đầu một công việc kinh doanh và xây dựng một “cường quốc” tài chính. Mục tiêu năm năm là có thể quyết định xem liệu tôi có muốn nghỉ hựu vào thời điểm đó hay không. Không một chút nghi ngờ gì nữa, tôi không muốn một công việc bàn giấy làm việc 8 giờ sáng đến 6 giờ chiều mỗi ngày trong 5 ngày mỗi tuần. Công việc đó không cho tôi một cơ hội để theo đuổi những ước mơ, tầm nhìn và mục tiêu của mình. Tôi rùng mình khi nghĩ đến việc sống trong một sự đầu hàng của bộ phim Không Gian Văn Phòng (Office Space).

Trong lúc đó, tôi nắm lấy cơ hội để dạy về tiền bạc và chấp nhận rủi ro bởi vì những đề tài này không được dạy ở trường. Với những thông tin hữu ích này, các bạn trẻ có thể bước vào cánh cửa đến với thế giới của những nhà doanh nghiệp chứ không đứng bên ngoài. Hiện tại, tôi là người trợ giáo trong khu tập thể của mình, vốn nằm trên tầng lầu nguy hiểm ngoài trời (để đổi lấy phòng và tiền cơm). Trách nhiệm của tôi là cố vấn cho 50 sinh viên đại học, phần lớn là sinh viên năm thứ nhất, đang sống ở đó. Trả lời tất cả các câu hỏi về cuộc sống ở đại học, nghề nghiệp tương lai, và những hoạt động của sinh viên là một phần công việc của tôi. Ngoài ra, tôi còn dạy những kĩ năng kinh doanh và lãnh đạo.

Lúc 17 tuổi, lần đầu tiên tôi cảm thấy làm chủ được cuộc đời mình. Tôi nhận ra tôi muốn trở thành một nhà doanh nghiệp, để tạo ra các cơ sở kinh doanh và sống một cuộc sống do tôi tự tạo nên, không phải một cuộc sống mà tôi cố gắng hòa nhập vào nó. Tôi cảm thấy thật tuyệt vời! Duy trì sự kiểm soát vừa là một trách nhiệm đồng thời cũng là một thách thức. Một khi những mục tiêu đã đặt ra được hoàn thành, những mục tiêu mới phải thay chỗ của chúng. Thuyết phục người ta tin rằng một chàng trai 20 tuổi đáng tin cậy không phải dễ dàng. Nhưng nỗ lực ấy xứng đáng được tưởng thưởng.

Tôi đã từng bơi trong một đại dương ý tưởng. Giờ đây tôi biết cách đóng một chiếc thuyền và lái đến hướng những ý tưởng ấy. Đó là thông tin tôi muốn chia sẻ với những ai suy nghĩ về các khả năng nhưng không biết cách thực hiện chúng. Đối với những người trẻ tuổi cảm thấy mình khác biệt với cách nghĩ thông thường, không muốn bị trói buộc với công việc văn phòng suốt ngàv, thì có điều khác ngoài niềm hi vọng. Có một cách để đạt được ước mơ và sự tự do của bạn.

MICHAEL: NGƯỜI BÁN KẸO, ÔNG CHỦ BẤT ĐỘNG SẢN

Từ năm 1989 đến năm 1991 tôi điều hành một cửa hàng bán kẹo mang tên Slate Candy Store nằm ở lối di vào nhà chúng tôi. Khi nhận thấy có nhu cầu, tôi đã đáp ứng nó. Trẻ con rất thích kẹo, nhưng nơi duy nhất để mua kẹo trong địa phương nằm ở trung tâm thương mại, và nhiều bậc phụ huynh sẽ không cho phép con mình đi đến đó. Nó quá xa và muốn đến đó buộc phải đi theo đường chính.

Tôi hỏi ý kiến mẹ về việc bán kẹo và bà đã tán thành. Chúng tôi đến Sam’s Club và bà đã mua tất cả các loại kẹo (tôi biết những loại kẹo tôi và bạn bè thích nên việc chọn mua lựa thật dễ dàng) . Một lần tôi kể cho bọn trẻ ở một trường việc tôi đang làm và câu chuyện ấy lan đi nhanh chóng. Chẳng mấy chốc chúng đã xếp hàng dài bên ngoài nhà tôi. Cách làm của tôi thật đơn giản: bán gấp đôi giá tiền mỗi thanh kẹo và kiếm vài trăm đôla một tháng sau khi trả tiền vốn đến khi tôi từ bỏ công việc này một năm sau đó. Nhà tôi bị cướp, mẹ và tôi quyết định không bán kẹo nữa.

Vào năm 16 tuổi, tôi đã chuyển tiếp sang thời đại kỹ thuật số. Tôi đầu tư 1.000 đôla (quà của bà tôi) vào chiếc máy vi tính đầu tiên của mình. Với một tài khoản AOL và kết nối Internet, tôi xây dựng một nhóm các trang web để các công ty trả tiền cho tôi, dựa trên cơ sở một lần nhấp chuột, để quảng cáo cho họ. Cuối cùng những trang web này nhận được 2.000 lượt truy cập một ngày và tôi thu được 800 đôla mỗi tuần. Tôi đã kiếm được hàng ngàn đôla trong khoảng 4 tháng trước khi hệ thống này bị thay đổi.

Bây giờ tôi sẽ thừa nhận rằng trong giai đoạn trước khi học thầy Stephens, tôi đã phung phí tất cả tiền bạc của mình vào xe hơi, dàn âm thanh nổi trên xe hơi, những trò giải trí và các cô bạn gái – danh sách thú tiêu khiển cơ bản của các thanh, thiếu niên. Nhưng khi tôi tham dự lớp của thầy, tôi đã đem tất cả những ý tưởng muốn trở thành một nhà doanh nghiệp của mình và gắn kết chúng lại. Cuối cùng, tôi đã hiểu ra khả năng có thể trở nên độc lập về tài chính là như thế nào. Tiền bạc không chỉ để kiếm ra và tiêu xài.

Thông tin tiếp thu được không chỉ vạch ra cho tôi hướng đầu tư mà tôi muốn đi đến, nó còn giúp tôi xác định rõ các mục tiêu của mình. Tôi biết sau khi tốt nghiệp đại học tôi sẽ dành 5 năm đầu tiên để tạo ra nguồn thu nhập bị động vượt xa các chi phí của tôi (chẳng hạn như tiền thế chấp, những khoản thanh toán cho xe hơi, thức ăn, vân vân và vân vân). Mục tiêu mười năm của tôi sẽ là khả năng về hưu – nhưng không phải tôi định làm như thế.

Để thực hiện điều đó, tôi đã bắt đầu đầu tư vào bất động sản.

ĐÂY LÀ CÁCH TÔI ĐÃ THỰC HIỆN

Sau một năm nhất sống ở khu tập thể, tôi quyết định thuê căn hộ đầu tiên của mình với một người bạn. Chúng tôi chia nhau trả 800 đôla tiền thuê nhà mỗi tháng và cố gắng ổn định trong cách bố trí kỳ quặc của căn hộ, kiểu bố trí lạ lùng trông như một chiếc bánh hình chữ V. Sau khi sự hứng thú được ở trong căn hộ mất dần, tôi nhận ra mình đang trả 400 đôla một tháng tiền thuê cho chủ nhà. Tôi biết có một cách tốt hơn.

Tôi bắt đầu nghiên cứu thị trường bất động sản trong vùng (Lafayette, Indiana) và nhận ra đó là thời điểm thuận lợi để mua nó. Lãi suất rất thấp và mọi người trong vùng dường như đều đang bán nhà cùng một lúc. Thị trường của người mua thực sự dược dọn ra giống như một bữa tiệc đứng.

Mỗi ngày tôi dành ít thời gian tìm kiếm một căn hộ hai gian. Tôi nghĩ rằng mình sẽ ở một gian và cho thuê gian còn lại. Nhưng sau tám tháng trời xem xét khoảng 40 căn hộ hai gian, tôi trở nên nản chí. Hầu hết chúng được xây trước năm 1950 và đòi hỏi rất nhiều thời gian để sửa sang lại, điều mà tôi không thể làm được. Một ngày nọ, tôi đọc được một quảng cáo trên báo về một ngôi nhà 4 gian còn tốt với “số tiền lãi tuyệt vời”.

Tôi thật sự ấn tượng với mẩu quảng cáo đó. Ngôi nhà không những chưa đầy 5 năm tuổi, mà còn tốt hơn hầu hết những căn hộ trong thị trấn. Mỗi gian nhà đều có lò sưởi làm tăng vẻ duyên dáng cho nó, máy giặt và máy làm khô. Các gian ở tầng trên có trần hình vòm. Tôi có thể sống xa hoa ở đó. Người chủ nhà đưa tôi một bản sao các báo cáo tài chính, một bảng tính Excel ngay khi tôi đến xem ngôi nhà này, tôi thậm chí còn ấn tượng hơn nữa vì điều dó.

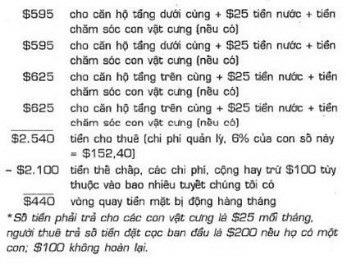

Người bán đòi 245.000 đôla, và trong lúc ông ta đồng ý mức giá 240.000 đô la, tôi biết mình nên nhờ người định giá lại ngôi nhà này. Và giá thẩm định là 266.000 đôla. Việc nghiên cứu cho tôi biết rằng do những diều kiện kinh tế, hầu hết các ngân hàng chỉ đòi hỏi khoảng 10%. Tôi đã dùng giá thẩm định như một lực đòn bẩy. Đây là cách mà ngân hàng xem xét các con số. Họ xem 266.000 đôla là giá bán, và 10% của nó – tức 26.000 dôla – là số tiền mặt phải trả. Số tiền 26.000 đôla chỉ tồn tại trên giấy.

Nhưng sau đó một chuyện khác đã khiến tôi chú ý. Bằng cách đặt 10% tiền mặt, tôi được yêu cầu thanh toán tiền bảo hiểm cầm cố cá nhân (PMI), số tiền bảo hiểm thêm vào do ngân hàng đòi hỏi để giúp họ bán món tiền cho vay cho một ngân hàng khác. Phí bảo hiểm 120 đôla hàng tháng giống như số tiền vất di. Nhất định tránh việc chi trả này, tôi định đặt 20% tiền mặt. Tôi thuyết phục người bán thực hiện một văn tự cầm cố thứ hai trị giá 10%. Ông ta đồng ý và phí bảo hiểm cầm cố cá nhân đã biến mất.

Để tìm kiếm những điều khoản tốt nhất, hơn một tháng tôi đã tiếp xúc với 5 ngân hàng. Tất cả mọi người mà tôi gặp gỡ đều lịch thiệp, ngoại trừ một người, hơn những người khác, sẵn sàng làm bất cứ điều gì để tôi được vay. Tôi trình cho họ xem hàng đống các báo cáo tài chính và giấy tờ, nhưng người này sẵn sàng ủng hộ tôi – lúc đó tôi 20 tuổi – và đi theo anh ta từng bước chỉ để bảo đảm khoản vay. Trong trường hợp của tôi, điều đó bao gồm những sự chấp thuận đặc biệt từ người bảo đảm vì sự hạn chế thu nhập của tôi. Số tiền vay có được qua một văn tự cầm cố trong vòng 5 năm với mức lãi suất linh động 6,375%. Điều này có nghĩa là trong 5 năm tỷ lệ lãi suất là 6,375%. Sau 5 năm tỷ lệ này có thể tăng hay giảm tùy thuộc vào thị trường hiện tại. Tôi sẽ trả 1.300 đôla mỗi tháng. (Mặc dù tôi thích một số tiền vay trong 30 năm hơn, vốn hẳn sẽ kìm hãm một tỷ lệ lãi suất thấp cho toàn bộ kỳ hạn cho vay, nhưng đây là văn tự cầm cố duy nhất mà tôi có thể có được. Nếu lãi suất tăng lên sau 5 năm có lẽ tôi sẽ quyết định tái tài trợ khoản vay.)

Tôi gọi điện cho David Hosei bạn tôi để nhờ anh giúp phân tích các báo cáo tài chính. Nếu tôi sống tại một trong những gian nhà, tôi sẽ phải trả khoảng 200 đôla để hòa vốn. Đây là cách chúng tôi đã tính toán điều dó:

Với 151 đôla mỗi tháng tôi có thể sống trong một căn hộ sạng trọng và sở hữu một tòa nhà. Đó là một sự thành công.

Sau khi bảo đảm số tiền vay, tôi được thông báo các chi phí kết thúc khoảng 6.000 đôla, điều này có nghĩa là khoảng 2.000 đôla sẽ chạy khỏi túi tôi, cộng thêm một điểm từ ngân hàng, tương ứng với 1% số tiền vay, hay 2.600 đôla. Điều đáng ngạc nhiên là: Đến khi kết thúc tôi chỉ phải trả 625 đôla. Dường như người bán chịu nhiều thuế hơn người cho vay đã định ban đầu với ông ta.

Việc thanh toán tiền thế chấp của tôi chỉ bắt đầu sau khi tôi kết thúc việc cho thuê ngôi nhà của mình. Điều này đem đến cho tôi 1.800 đôla tiền cho thuê để bỏ vào tài khoản ngân hàng của tôi. Tôi dang dành dụm số tiền này để phòng cho những việc sửa chữa khẩn cấp cũng như để trang trải những tháng mà các căn hộ không có ai thuê.

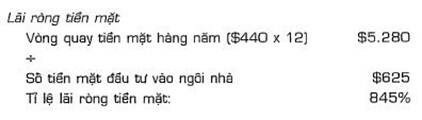

Sau khi tốt nghiệp tôi sẽ dọn đi và cho thuê căn hộ trên để kiếm 625 đôla. Đến thời điểm đó vòng quay tiền mặt bị động hàng tháng của tôi sẽ là 440 đôla. Đây là chi tiết:

Đến khi định giá bất động sản, các bất động sản đầu tư được định giá dựa trên số lợi tức mà chúng sinh ra. Vì thế nếu tiền cho thuê tăng lên, sau đó nhiều khả năng giá trị của ngôi nhà cũng sẽ tăng. Tôi biết ngôi nhà này sẽ tăng giá vì một trung tâm mua sắm nhỏ đang được xây ngay đối diện khu phố. Địa thế luôn luôn được tính đến, để xem bạn sẽ bán kẹo hay bán bất động sản.

Tôi nhìn vào việc đầu tư theo hướng này. Tôi chỉ đặt 625 đôla của mình vào vụ mua bán, vốn đem đến cho tôi một chỗ ở tuyệt vời và vòng quay tiền mặt bị động tiềm năng. Hiện tại, dựa vào việc định giá, tôi có giá trị ròng còn lại là 26.000 đô la; vào lúc tôi tốt nghiệp số tiền này có thể tăng lên. Tôi định dùng một phần của nó để mua thêm bất động sản.

Có một khía cạnh khác đối với việc mua bán này, điều mà tôi cho là rất quan trọng không thể không nêu ra. Tôi nghe toàn bộ những lời chỉ trích gay gắt từ bạn bè và người thân về việc đầu tư vào bất động sản ở tuổi 21. Nhiều người nói với tôi rằng tôi sẽ phải sửa chữa những nhà vệ sinh dột nát và tiếp xúc với những người thuê khó chịu. Khi nào tôi mới học được chuyên môn của mình, khoa học máy tính, hay bất cứ điều gì khác?

Thực tế là bất động sản hoàn toàn được quản lý bởi một công ty đáng tin cậy. Mọi thứ từ việc cho thuê các căn hộ cho đến việc giải quyết các vấn đề của người thuê nhà (như việc không trả tiền thuê hay những lời phàn nàn) cho đến việc xén cỏ đều là trách nhiệm của họ. Dù công ty quản lý không trả tiền cho các dịch vụ như chăm sóc cỏ, nhưng họ giám sát chúng và đảm bảo mọi thứ trông tốt đẹp. Tất cả những điều tôi làm là mở các bảng báo cáo tài chính hàng tháng. Tôi thậm chí không phải di đến ngân hàng bởi vì chi phiếu của tôi được gởi trực tiếp vào tài khoản của mình.

VIỆC ĐẦU TƯ KHÔNG CHỈ DÀNH CHO “CÁC SINH VIÊN NĂM CUỐI”

Mua bất động sản đã biến thành một việc đầu tư tuyệt vời đối với tôi – một sinh viên năm thứ nhất. Nếu không nhận được sự giáo dục về tài chính, tôi sẽ vẫn giống như hầu hết các bạn của mình, trả một khoản tiền thuê nhà không phải thấp để chẳng vì điều gì. Trong khi nhiều người bạn cùng trang lứa đổ thêm nhiều tiền mà họ có vào quần áo hoặc xe hơi mới, tôi lại thích đầu tư để sinh ra thu nhập thường xuyên. Một phần thu nhập đó, ngược lại, có thể được dùng để mua những gì tôi muốn, hoặc để sinh ra dòng thu nhập bị động nhiều hơn nữa.

Một bài học khác tôi học được là sự rủi ro. Với tôi, rủi ro là việc không bắt đầu công việc kinh doanh của riêng bạn hay không đầu tư vào bất động sản.

Tuy nhiên, tôi tiếp tục đối mặt với những trở ngại của chính mình, đó là nỗi lo sợ một số những cơ hội chỉ là mẹo quảng cáo. Nhưng tôi đang học cách “phân tích thay vì chỉ trích”. Điều này tạo nên sự khác biệt.

Nhưng tôi cũng phát triển những thói quen tốt khác. Mỗi ngày tôi dành 10 phút để theo dõi tất cả các chi phí và thu nhập của mình. Tôi luôn luôn biết mình có bao nhiêu tiền và nó ở đâu. 10% trong mỗi đôla tôi làm ra được gởi vào một tài khoản đầu tư đặc biệt. 10% khác được tặng cho hội từ thiện. Hiện tại tôi làm việc ở Rạp Chiếu Bóng Thành Phố vào cuối tuần và tôi điều hành một công ty về web (Web-hosting) với 140 khách hàng và đang ngày càng lớn mạnh.

DAVID VÀ MICHAEL: CHÚNG TÔI VẪN ĐANG HỌC HỎI MỖI NGÀY

Ngoài việc đi học và lấy bằng cấp, chúng tôi cũng dang làm việc hướng đến các mục tiêu độc lập tài chính cua mình. Chúng tôi liên tục tìm kiếm cũng như phân tích các cơ hội bằng cách xem xét các mục rao vặt trên báo và bằng cách lắng nghe những gì mà những người cùng tuổi với chúng tôi đề cập đến.

Kiến thức tài chính mà chúng tôi được dạy đã đưa những gì chúng tôi đang làm, cũng như có thể làm thành triển vọng. Nó cho chúng tôi khả năng tưởng tượng cuộc sống có thể như thế nào. Mỗi ngày chúng tôi thức dậy với cảm giác kiểm soát đáng ngạc nhiên. Giờ đây chúng tôi cảm thấy mình giàu có. Hơn tất cả, đây là kinh nghiệm chúng tôi muốn chia sẻ với những người khác.

Chúng tôi biết nhiều người không nhận ra tiềm năng của họ vì họ sợ làm bất cứ

điều gì khác với “chuyên môn” của mmh. Với họ, và với những khác, chúng tôi muốn nói rằng: Đừng e ngại. Hãy theo đuổi mơ ước của bạn. Hãy tin chúng tôi, không có điều gì khác như vậy cả.

Bạn có thể dùng phím mũi tên để lùi/sang chương. Các phím WASD cũng có chức năng tương tự như các phím mũi tên.