Dạy Con Làm Giàu – Tập 6

CHƯƠNG 21

Bên bờ nghỉ hưu

Ronald Hoard

Khu vịnh San Francisco, California

Tốt nghiệp tiến sĩ và làm một kĩ sư cơ khí suốt 25 năm trong lĩnh vực nghiên cứu và phát triển cho một phòng thí nghiệm quốc gia, phương pháp “kiếm tiền” của tôi khá đơn giản: làm việc chăm chỉ hơn và để sau dó lại tiếp tục siêng năng hơn nữa. Tôi tính toán rằng làm như thế sẽ đem lại cho tôi sự thăng tiến và thu nhập hấp dẫn. Tuy nhiên, tôi đã không chú ý rằng những công việc bậc cao thì căng thẳng và bất ổn hơn nhiều so với những vị trí bậc trung và bậc mới vào nghề.

Tôi cũng đã nghĩ rằng việc duy trì một công việc tốt ở cấp quản lý là con đường duy nhất dẫn đến sự an toàn về mặt tài chính. Trước tuổi 30 tôi đã tính rằng mức lương nhà nước trả cho tôi là đủ, do đó tôi không hề có thêm sự đầu tư nào khác ngoài quỹ tương hỗ 403 (b) mà giờ đây thật đáng nguyền rủa. Vợ chồng tôi đã mất gần 60% – tương đương 150.000 đôla – của các tài khoản quỹ hỗ tương từ khi thị trường chứng khoán sụp đổ vào năm 2000. Tôi lại trở thành một chàng trẻ tuổi chẳng có gì trong tay ngoài các hoài bão, sống dè sẻn từng đồng từng cắc.

Nhưng suy nghĩ của tôi đã thay đổi, và thế giới của tôi cũng thay đổi. Tôi không còn xem việc tự chôn vùi mình vào công việc là một cách sống vững vàng, và đặc biệt không phải là một cách kiếm nhiều tiền đáng tin cậy. Giờ đây trong khi tôi vẫn làm kĩ sư, những đầu tư của tôi vào bất động sản dưới dạng hệ thống căn hộ lớn. Với gia đình tôi, con đường đi đến sự an toàn về tài chính đang ở dưới chân chúng tôi. Chúng tôi đang ở trên một con đường dẫn đến một cuộc sống tốt hơn. Nhìn lại nơi tôi lớn lên trong một khu vực Do Thái ở Chicago, tôi sẽ nói rằng chúng tôi chắc chắn được dắt đi đúng hướng. Và thú vị là, việc chơi trò chơi từ Dạy Con Làm Giàu là một phần nguyên nhân.

MỘT TRÒ CHƠI KHÔNG BAO GIỜ NHÀM CHÁN

Một bụổi sáng thứ Bảy năm 1999, con trai tôi, cũng tên là Ronald, lúc đó đã mười ba tuổi rưỡi, cùng tôi ngồi chơi trò CASHFLOW 101. Năm trước đó cả hai cha con đều đã đọc Dạy Con Làm Giàu (tập 1) và rất thích thú. Khi tôi thấy quảng cáo về trò chơi ở bìa sau quyển sách tôi đã đặt mua nó.

Cả hai cha con đều cặm cụi ngồi chơi cho đến khi thoát khỏi vòng luẩn quẩn. Thật sự mất nhiều thời gian hơn chúng tôi nghĩ – và chứa đầy những cảm xúc khác nhau. Thất bại đã khiến cho con trai tôi khóc. (Điều đó cũng có tác động tương tự đối với tôi. Tôi chỉ che giấu cảm xúc trước mặt con mình.) Tôi đã phải làm mọi thứ để con trai tôi – và cả chính tôi – không nản chí và bỏ cuộc. Cuối cùng, sau mười một giờ khổ sở, chúng tôi hoàn tất trò chơi. Mặc dù mệt mỏi và sa sút tinh thần, tôi biết rằng điều gì đó tuyệt vời đã xảy ra với chúng tôi.

Việc tham gia vào trò chơi đã đánh đổ trở ngại lớn nhất của tôi. Tôi đã luôn luôn sợ phải vay tiền ngân hàng, phải mắc nợ để đầu tư vào bất dộng sản một cách khôn ngoan. Tôi nhận thức sâu sắc câu ngạn ngữ, “Bỏ tiền ra mới kiếm được tiền, nhưng không nhất thiết phải là tiền của bạn” – nhưng tôi đã sợ thực hiện điều đó. Thay đổi để đối mặt với việc vay tiền mua bất dộng sản, là một điều hết sức thách thức. Trò chơi CASHFLOW là một “nhà huấn luyện/người kích thích về tài chính”.

Tôi vui vẻ tuyên bố rằng chúng tôi càng chơi nhiều, chúng tôi càng trở nên tốt hơn. Chúng tôi đã có thể bước ra khỏi vòng luẩn quẩn trong cả trò chơi CASHFLOW 101 và 202 trong khoảng một giờ.

TÔI ĐÃ ĐI ĐÚNG CON ĐƯỜNG

Tôi sẽ cho các bạn biết quan điểm của tôi đã thay đổi nhiều như thế nào. Tôi đã sở hữu bất động sản. Vào năm 1983 và 1984 tôi đã mua hai ngôi nhà tại Stockton, California. Giá của những ngôi nhà này ở giữa khoảng 30.000 đôla đến 50.000 đôla, và chúng tôi đã sử dụng tiền mặt để thanh toán. Việc thiếu tiền mặt đã hạn chế chúng tôi, và sau đó chúng tôi chỉ thực hiện những vụ giao dịch nhỏ.

Quyết định mua một ngôi nhà lớn hơn, chúng tôi đã cho thuê căn nhà cũ của mình. Nhưng cả các ngôi nhà lẫn việc cho thuê đã không mang lại cho tôi vòng quay tiền mặt dương. (Tuy nhiên, chúng cũng có những thuận lợi về thuế từ việc giảm giá.)

Nhưng từ sau khi tôi bắt đầu đọc những quyển sách Dạy Con Làm Giàu, tôi đã nhận ra rằng mình có thể bước từ những vụ mua báh nhỏ sang mức độ kinh doanh bất động sản kế tiếp. Các căn hộ – những giao dịch lớn – mang lại nhiều lợi nhuận hơn nhiều. Tiến trình tư duy của tôi mở rộng ra vì tôi hiểu rằng mình có thể sử dụng những giá trị ròng còn lại trong các ngôi nhà cho thuê để có một mối lợi lớn hơn nhiều.

Bằng cách bán những tài sản mà chúng tôi sở hữu (không tính ngôi nhà nơi chúng tôi đang sống), chúng tôi sẽ có khoảng 80.000 đôla tiền mặt.

Tôi bắt đầu tìm kiếm tại California nhưng nhanh chóng đi đến kết luận rằng chẳng có con số nào mang ý nghĩa cả (những vòng quay tiền mặt âm lớn). Sau đó, tôi tìm kiếm tại Nevada (khá hơn) và Arizona (cũng khá hơn). Cuối cùng, tôi đã biết được, một công ty quản lý căn hộ lớn đặt trụ sở tại Dallas, Texas trên Internet. Họ quản lý khoảng 30.000 căn hộ ở trung tâm miền Nam Mỹ (Texas đến Oklahoma và Iowa đến Virginia) và họ cũng mua và đầu tư vào các căn hộ lớn.

Tôi đã điện thoại trực tiếp cho người quản lý và hỏi ông ta về các thị trường được định giá hợp lý và phát triển. Ông ta đã nhắc đến College Station/Bryan, Texas; Jackson, Mississippi và Galveston ở Texas, và đã cho tôi số điện thoại của một đại lý bất động sản tại College Station. Cả ba căn hộ của tôi đều nằm trong khu vực đó.

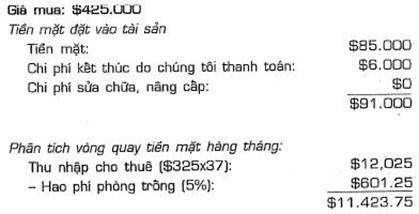

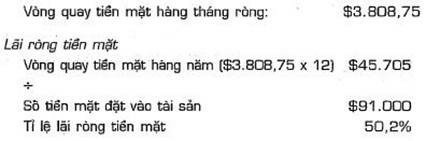

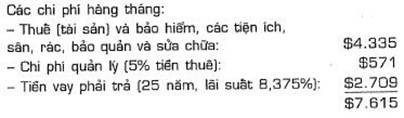

Ban đầu chúng tôi đã mua một căn hộ 37 phòng tại Bryan với giá 425.000 đô la. Dù căn hộ trông không được hấp dẫn như những căn hộ cho thuê khác trong vùng

– nó chỉ có một tầng thay vì hai, không có ban công bên ngoài – nhưng nhờ giá thuê thấp nên các phòng đều được thuê hết và ổn định. Mỗi phồng đều có một phòng ngủ và có diện tích 124m2.

Đây là bảng kê chi tiết:

Trong năm 2003, tài sản dược đánh giá lại là 669.000 đôla.

Vượt qua nỗi sợ vay tiền, tôi đã sử dụng giá trị ròng còn lại của tiền vay trong tất cả những vụ mua bán căn hộ của mình. Hai trong ba vụ mua căn hộ mà tôi đã thực hiện tới nay đã được tài trợ hoàn toàn 100%.

Năm tiếp theo tôi đã mua thêm hai căn hộ trong cùng khu vực, đưa tổng số các căn hộ của tôi lên đến 113. Giá trị của chúng khoảng 3,5 triệu đôla. Một căn hộ ngay lập tức sinh ra vòng quay tiền mặt hàng tháng, một căn hộ khác sắp được tái tài trợ, vốn cũng tạo ra vòng quay tiền mặt.

Để canh phòng các khoản đầu tư của mình, tôi đi thăm các ngôi nhà mỗi ba hay bốn tháng. Mỗi lần tôi gặp những người quản lý ngôi nhà để nói về những điều cần được thực hiện, tôi đều xem qua các chỗ trống, xem xét lại công việc dã thực hiện, và những mối quan tâm khác liên quan đến những tòa nhà.

GIAI ĐOẠN KẾ TIẾP

Với kinh nghiệm và sự tự tin có được từ những vụ đầu tư này, tôi dự định làm một việc thú vị: kế hoạch trò chơi của tôi là sử dụng tiền lương hưu nhà nước mà tôi có đủ tư cách để rút hết một lần vào ngày tôi tròn năm mươi tuổi, để thanh toán cho một căn hộ lớn hơn nhiều. (Một chọn lựa khác là nhận tiền lương hưu hàng năm, vốn chỉ mang lại cho tôi một khoản tiền nhỏ nhoi hàng tháng.)

Việc sử dụng khoản tiền lớn này làm lực đòn bẩy sẽ cho phép tôi nghỉ hưu sớm hơn nhiều so với những người cùng độ tuổi với mình, họ sẽ ở lại, hay cố gắng duy trì công việc của mình cho đến tuổi 65. Phần lớn họ sẽ chọn con đường đó bởi vì họ cần khoản thu nhập. Còn những người khác, sẽ cố gắng bù lại thời gian và thu nhập đã mất. Nhiều người trong số họ sẽ không thể giữ công việc của mình đến lúc 65 tuổi, vì sức khỏe suy giảm, thất vọng và áp lực nghỉ hưu sớm có thể buộc họ rời công việc sớm hơn nhiều.

Tôi đã thấy những con số thống kê về những người nghỉ hưu vốn rất đáng lo ngại. Một nghiên cứu về lĩnh vực không gian vũ trụ cho thấy một người trung bình (một nhân viên không gian vũ trụ), người nghỉ hưu ở tuổi 65 chỉ sống trung bình thêm 18 tháng nữa. Thế nên mức lương hưu “cả đời” hứa hẹn không bao giờ được trả. Quan trọng hơn, một cuộc sống thoải mái trước khi nghỉ hưu, và tất cả những thuận lợi mà nó có thể mang lại – thời gian, giải trí, du lịch, ít căng thẳng, thăm cháu chắt – cùng đi theo nó. Điều đó giống như kiểu nghỉ hưu truyền thống và những mức lương hưu khó mà giành được vốn đồng hành với họ không hướng vào cá nhân đã làm việc 30 hay 40 năm cho họ. Đây không phải là kịch bản tôi muốn xảy đến với tôi và gia đình.

Những nghiên cứu tương tự cũng cho thấy rằng những ai đã rời công việc của mình sớm hơn, chẳng hạn khoảng từ 50 đến 55 tuổi, tận hưởng tuổi thọ kéo dài đến năm 80 hay 85. Đó là sự lựa chọn dành cho tôi. Đó là toàn bộ số phận của cuộc sống được gói vào ít nhất là 35 năm tới!

Đồng thời tôi cũng muốn nói rằng vợ chồng tôi đã không quyết định bỏ toàn bộ số lương hưu của mình vào việc dầu tư bất động sản chỉ trong một phút chợt nảy ra ý nghĩ đó. Chúng tôi đã có một kế hoạch hẳn hòi. Thấy rằng mình cần có kinh nghiệm trước, chúng tôi đã sử dụng tài sản căn nhà mình, để mua những ngôi nhà khác và đã bắt đầu dầu tư ba năm trước ngày nghỉ hưu mà tôi dự định để đạt được những kinh nghiệm cần thiết. Chứng tôi đã giữ công việc của mình trong khi làm điều này, và đã học cách phân tích những đầu tư cũng như đối mặt với những nỗi sợ và lo lắng vốn vẫn trỗi lên.

Thành thực mà nói, thật là đáng sợ khi phải di chuyển ra khỏi vùng an toàn. Lùi lại và bình tĩnh xem xét phân tích từng tài sản rất có ích. Việc xem những quyết định trong quá khứ nào có tác dụng và những quyết định nào không cũng vậy. Vòng quay tiền mặt từ những giao dịch lớn đã mang lại cho chúng tôi một tấm đệm êm ái để ngả lưng vào, và điều đó đã mang lại cho chúng tôi sự tự tin để không ngừng đầu tư vào những vụ mua bán lớn. Kế hoạch của tôi là không ngừng mua thêm những căn hộ vào hai năm một lần qua việc tái tài trợ.

Và trong khi tôi vẫn ngạc nhiên vì vay tiền dể mua các tài sản đầu tư cả triệu đôla tương đối dễ dàng, tôi vẫn nhắc nhở mình rằng cần thiết phải theo những quy tắc của người cho vay. Tuy nhiên, tôi chưa bao giờ ước mơ là mình có thể kiểm soát một số tiền cao ngất như vậy. Sinh trưởng trong một gia đình nghèo, tôi chưa bao giờ nghe bất cứ điều gì về việc làm thế nào để có tiền (ngoài chuyện làm việc chăm chỉ dể có nó), chứ đừng nói đến những khoản tiền lớn. Học vấn là chìa khóa để tạo ra tất cả các cơ hội. Nhưng trong khi bằng cấp đã giúp tôi trong sự nghiệp của mình, và công việc đã cung cấp cho tôi những phương tiện dể xây dựng những sự đầu tư mà tôi dã thực hiện, nếu không có một sự giáo dục về tài chính thì chắc hẳn tôi đã không nhìn thấy những cơ hội bất động sản đến với mình.

Để bắt đầu, chúng tôi định sử dụng 650.000 đôla tiền lương hưu của tôi để thanh toán bằng tiền mặt cho việc đầu tư bất động sản lớn kế tiếp, dù là một căn hộ chung cư hay một trung tâm mua sắm nhỏ. Để làm điều đó, tôi đang làm việc với một CCIM – một nhà quản lý dầu tư đã được cấp chứng chỉ – tại khu Houston, người đang kết nối thị trường tại Texas với những khu vực khác, bởi vì ông ta cũng được phép tìm kiếm tài sản ở những bang khác. Rốt cuộc thì, mức lương hưu của tôi đang “cưỡi” trên nó!

Hôm nay tôi có sự tự do và kiến thức để xem xét những chọn lựa chứ không phải những gì tôi nghĩ mình có. Tôi dang học được nhiều thứ cùng với kiến thức về tài chính của mình, rằng một người phải học trước khi kiếm tiền, nhưng cuối cùng anh ta trở thành những gì mình học (cho nên hãy chọn những mối quan tâm, những hoạt động giải trí và các sở thích một cách cẩn thận). Hơn nữa, nỗi sợ sẽ làm trở ngại việc học, nhưng kiến thức sẽ chinh phục nỗi sợ.

Êkíp của tôi (những nhà quản lý bất động sản, các luật sư bất động sản, các đại lý bất động sản, một kế toán thuế, những người cho vay và các ông chủ ngân hàng) đã giúp tôi từng bước trên con đường. Chuyên môn của họ đã giúp tôi xua đi nỗi sợ. Tôi cũng khuyên cáo mạnh mẽ việc sử dụng những dịch vụ của các công ty quản lý bất động sản lớn để giúp định vị những giao dịch. Đây chính là những thành viên có giá trị với bất kì êkíp của nhà đầu tư bất động sản nào.

MỘT NHÀ ĐẦU TƯ ĐANG PHÁT TRIỂN

Khi vợ chồng tôi hoạch định những năm nghỉ hưu của mình, con trai tôi cũng đã tạo một vòng mới cho chính cháu. Trong khi trước đó cháu dự định nối gót tôi làm kĩ sư, giờ cháu đã đổi ý. Một mặt, cháu cảm thấy rằng các kĩ sư không kiếm đủ tiền.

Mặt khác, bằng cách quan sát những gì chúng tôi đang làm – và vẫn chơi trò CASHFLOW – cháu đã quyết định chuyên tâm vào đầu tư bất dộng sản ở trường đại học. Cháu muốn trở thành một CCIM, vốn sẽ cho phép cháu mua và bán những ngôi nhà lớn nhất, như những tòa nhà chọc trời và các trung tâm mua sắm. Không giống như nhiều thanh, thiếu niên khác, ở tuổi 16 cháu chắc chắn về những gì mình muốn làm và tại sao cháu lại muốn nó. Vợ chồng chúng tôi rất vui vì sự phát triển này của cháu.

Với những ai xấp xỉ tuổi tôi, tôi muốn nói rằng: Hãy bắt đầu đầu tư ngay bây giờ và dành cho mình ít nhất ba năm để học hỏi, phạm sai lầm và thành công. Đừng đợi đến khi bạn 65 tuổi, khi mà phần đời tài chính trong cuộc sống của bạn do người khác quyết định. Hãy chịu trách nhiệm về nó ngay bây giờ. Ở tuổi hai mươi, nếu tôi đã biết những gì giờ đây tôi biết, tôi hẳn có thể nghỉ hưu ở tuổi ba mươi. Tôi nghi ngờ rằng con trai tôi có thể làm được điều đó.

Bạn có thể dùng phím mũi tên để lùi/sang chương. Các phím WASD cũng có chức năng tương tự như các phím mũi tên.