Dạy Con Làm Giàu – Tập 6

CHƯƠNG 22

Cơ hội thứ hai

Michael Maritzen

Premomt, California

Váo ngày 11 tháng 9 năm 2001, tôi đang ở Ground Zero. Như rất nhiều những người Mỹ khác, tôi đã có cảm giác rằng mình là một nhân chứng trước sự sụp đổ của thế giới mà chúng tôi đang sống. Tôi biết rằng mỗi người đối diện với những sự kiện thảm khốc theo cách riêng của họ và trong thời đại của họ. Nhưng tôi chưa bao giờ tưởng tượng được rằng một quyển sách – Dạy Con Làm Giàu – lại có thể giúp tôi vượt qua một thử thách bất ngờ như thế. Những gì thực sự đã giúp đỡ và khiến tôi tập trung để có thể bước ra khỏi tổn thương mạnh mẽ đó sau khi tôi trở về nhà, chính là thông điệp của Robert. Tôi bám lấy nó và nó đã kéo tôi ra khỏi đống đổ nát tinh thần của những gì đã xảy ra. Điều này có lẽ nghe khó tin, nhưng đó là sự thật.

BAY CAO MÀ KHÔNG CẦN TẤM LƯỚI TÀI CHÍNH CHỐNG ĐỠ

Có lẽ tôi đã. dự định đọc quyển sách này hai hoặc ba tháng trước sự kiện 11 tháng 9. Là kiến trúc sư trưởng của công ty Sony Mỹ, công việc của tôi bao gồm việc phát triển kinh doanh, lập kế hoạch chiến lược, xây dựng và củng cố thương hiệu Sony. Để làm điều này, thực tế tôi đã phải sống trên máy bay. Việc đáp một chuyến bay di Nhật, bay ngang qua Thái Bình Dương để tham gia một cuộc họp kéo dài một giờ, rồi lại bay về nhà, với tôi, chẳng bình thường chút nào. Vào cái ngày đặc biệt này, tôi đã ở tại sân bay Newark sau một cuộc họp về công việc kinh doanh và đang đọc tờ Thời báo Wall Street trong khi đợi đến chuyến bay của mình. Một bài báo mà tôi đang lướt qua có dề cập đến Dạy Con Làm Giàu khiến tôi chú ý. Nhìn thấy cuốn sách tại một trong những quầy sách tại sân bay, tôi đã mua một quyển để đọc trên chuyến bay về California.

Thật là hay! Tôi thầm nghĩ khi đọc quyển sách trên suốt đường bay về nhà. Robert dã viết rằng một người bình thường có thể thay đổi cuộc đời mình và trở nên giàu có cũng như đạt được sự tự do trong quá trình ấy không cần thiết là một thiên tài về tài chính hay một nhà môi giới bất động sản. Thông tin ấy rất dễ hiểu, đầy khôn ngoan nhưng có tác động rất lớn. Đây là một kế hoạch hành động và các bước để biến điều ấy thành hiện thực. Tôi nhận ra rằng còn nhiều điều phải học nhưng sự đền đáp hết sức to lớn – nếu như tôi tin tưởng chính mình.

Điều gây ấn tượng với tôi là cách Robert đối diện với sự sợ hãi. Ông ta hiểu rằng nỗi sợ có thể như sóng triều đại dương, làm bạn bất động trong lúc chúng tung lên những bọt trắng. Để đảm bảo rằng nỗi sợ không bắt kịp bạn nữa, ông đã viết về việc xây dựng sự tự tin. Lắng nghe người khác bảo với bạn những gì bạn nên hay không nên làm là tự đánh bại mình. Tin tưởng những bản năng riêng của mình là con đường duy nhất bạn nên chọn đi.

Tôi sẽ chẳng bao giờ quên cách bài học này đã đến với tôi.

THÔNG ĐIỆP RÕ RÀNG NHƯNG TÔI SẼ KHÔNG LẮNG NGHE

Nghĩ lại quá khứ, dường như vũ trụ đã cố thuyết phục tôi đừng đi đến New York những ngày trước sự kiện ngày 11 tháng 9, nhưng tôi đã không thực sự lưu tâm đến nó. Ngày thứ Bảy trước đó, trong thâm tâm, tôi đã linh cảm điều gì đó tồi tệ sắp xảy ra. Tôi đã biết mà không mảy may nghi ngờ rằng tôi sẽ không quay về từ chuyến đi như dự định. Điều lạ lùng là bạn gái của tôi cũng có những linh tính như tôi. Và đôi lúc cả hai chúng tôi đều lo lắng về chuyến đi của mình. Chúng tôi hết sức sợ hãi những điều trước đó chúng tôi chưa bao giờ trải qua.

Sau đó tôi được biết cuộc họp bị hủy. Nếu điều ấy không đủ ngăn cản chúng tôi thì hẳn thời tiết đã làm việc dó. Chuyến bay của tôi đã bị hủy. Tuy nhiên, tôi đã nhất quyết giữ người điều hành tậm tâm của công ty lại – có nhiều việc phải giải quyết ở New York – nên tôi đã đặt một chuyến bay vào lúc khác. Người đó cũng đã không đi. Vậy là người thứ ba không đi.

Tôi đã ở tại cao ốc South Tower, trên tầng 17, khi chiếc máy bay đầu tiên đâm sầm vầo tòa nhà North Tower. Mọi người trong cao ốc South Tower quyết định chạy khỏi cao ốc, và chúng tôi đã bắt đầu đi bộ xuống cầu thang. Đang trên đường đi xuống, chúng tôi đã nhìn thấy nhiều người đi ngược lên. Mặc cho họ nói chắc chắn là mọi thứ trong tòa nhà của chúng tôi đều ổn cả, nhưng chúng tôi vẫn tiếp tục đi xuống cầu thang. Đó là việc phải làm thuộc về bản năng.

Khi ra khỏi tòa nhà tôi nhận thấy mình đang đứng cạnh một thương nhân người Nhật. Với tất cả sự hỗn độn đang diễn xung quanh, tôi chỉ nghe thấy một âm thanh không ngớt càng lúc càng lớn. Tôi ngước nhìn lên trời ngay lúc chiếc máy bay thứ hai đâm vào tòa nhà South Tower. Sau đó tôi nhìn thương gia người Nhật. Tôi như chết lặng đi. Tất cả mọi thứ – thần kinh, bản năng và ruột gan – đang bảo tôi di chuyển, di chuyển nhanh chóng. Nhưng người bạn đồng hành của tôi như đông cứng. Tôi không phải là người cao lớn, nhưng cao hơn ông ta. Thế là tôi đã túm lấy ông ta vào cánh tay mình và chúng tôi bắt đầu chạy. Chúng tôi đã chạy mãi, bị bao phủ trong màn bụi xám của tòa nhà sụp đổ, cho đến khi chúng tôi đến được cao ốc của hãng Sony tại Đường số 55 và Đại lộ Madison cách đó nhiều dặm. Chúng tôi đã không quay đầu nhìn lại.

ĐÒN BẨY LÒNG TỰ TIN = ĐÒN BẨY CUỘC SỐNG

Cuối cùng tôi có thể lên một chuyến bay quay về California vào sáng thứ Bảy tuần sau đó, tôi giống như một tên nhếch nhác bẩn thỉu. Tuy nhiên, tôi nhận ra rằng mình đã sẵn sàng bắt đầu một số thay đổi lớn. Thứ nhất, tôi không muốn trải qua phần đời còn lại của mình trên các chuyến bay nữa. Thứ hai, tôi tin rằng tôi đã đạt đến đỉnh cao nhất trong sự nghiệp của mình. Tôi đã đạt được mọi thứ trong đời sống công sở nơi tôi đã bắt đầu. Công việc đã mang đến cho tôi niềm hãnh diện, một chiếc xe hơi sang trọng có người đưa rước bất kỳ lúc nào, một tài khoản chi tiêu không giới hạn, một mức lương hàng trăm ngàn đôla, những món đồ chơi hiện đại nhất – tất cả là của tôi. Nhưng giờ đây những điều này không còn quan trọng với tôi nữa.

Khi tôi đặt ra cho mình câu hỏi lớn “Mình làm gì bây giờ?”, có điều gì đó sôi sục trong đầu tôi. Lần đầu tiên trong đời, tôi đã ghi lại những mục tiêu của mình khi đọc Dạy Con Làm Giàu – những mục tiêu dường như đã xa xưa lắm rồi nhưng tôi chẳng làm gì với chúng. Lúc đó tôi đã chần chừ. Những từ “Nếu mà” và “ừ, nhựng?” đã ngăn lòng nhiệt huyết của tôi trước những thông tin của Robert. Thật sự là sự phá sản của ông tôi do đầu tư vào bất động sản nhiều năm trước đó đã ám ảnh tôi.

Nhưng giờ đây tất cả mọi thứ đã khác. Tôi cũng đã khác. Tôi sẽ kiểm soát và sống cuộc sống theo cách mình muốn. Tôi lại ngồi xuống và viết ra những ao ước củà mình. Tôi liệt kê nơi nào tôi muốn đứng về mặt tài chính và những gì tôi tìm kiếm.

Ngày 11 tháng 9 đã chỉ cho tôi rằng một ngày nào đó chính là ngay lúc này.

CƠ CẤU MÀ TÔI BIẾT

Trước đây chuyện tự nhận thức sâu sắc như trên, với ít hành động, rất hiếm hoi. Giống như nhiều người cùng lứa tuổi với mình – tôi đang ở những năm cuối của tuổi tứ tuần – tôi đã bị ảnh hưởng nặng nề bởi việc cha mẹ, trong trường hợp này là mẹ tôi, trải qua cuộc khủng hoảng kinh tế. Sinh ra ở Maine và lớn lên tại Texas, nơi Lực lượng Không quân của cha tôi dóng quân – cuộc sống của tôi ngấm đầy sự sợ hãi. Mất việc, không đủ khả năng thanh toán những hóa đơn hay tệ nhất là cảnh túng quẫn: có quá nhiều thứ phải lo sợ. Có một nền tảng kiến thức tốt, làm việc tận tụy, và để dành một số tiền dự trữ cho lúc về hưu là những gì tôi định làm, và đó chính là những gì tôi bắt tay làm.

Tôi đã lấy bằng thạc sĩ ngành khoa học máy tính tại trường Texas A&M, sau đó tập trung hết mình xây dựng sự nghiệp. Tuy nhiên, tôi vẫn thấy mình giống như nhân vật Joe bình thường, đang chờ đến ngày nghỉ hưu còn xa tít. Có lẽ khi tôi sáu mươi lăm tuổi tôi có thể ngừng làm việc, cũng có thể đến lúc bảy mươi. Những ngày tôi nghĩ có lẽ không bao giờ đến.

Tôi cũng đã tiết kiệm như được dạy dỗ. Nhưng những khoản dành dụm dự kiến sẽ chu cấp, lo liệu cho tôi đã đánh bại tôi một cách cay dắng. Từ năm 1999 đến 2002 tôi đã mất 75% giá trị danh mục đầu tư chứng khoán của mình. Danh mục đầu tư quỹ hỗ tương của tôi đã sụt giảm 45% giá trị. Sau hai vụ việc này tôi đã mất hơn. 700.000 đôla. Sau cùng là quỹ hưu của tôi giảm 30% giá trị, đã lấy mất của tôi gần 30.000 đôla nữa. Việc mất mát gần ba phần tư của một triệu đôla thật hết sức khó khăn.

Mọi việc đi từ tồi tệ đến tồi tệ hơn. Năm 2001 số nợ của tôi tăng lên hơn 30.000 đôla do việc chi tiêu thẻ tín dụng và thanh toán tiền xe hơi. Thật sự tôi đã phải lấy thẻ tín dụng này để thanh toán cho thẻ khác. Với tất cả số tiền kiếm được, tôi vẫn chênh vênh trên bờ phá sản.

XÂY DỰNG LẠI CUỘC SỐNG CỦA MÌNH

Không bao lâu sau sự kiện ngày 11 tháng 9, hãng Sony bắt đầu loại bỏ một số dự án và vị trí. Tôi quyết định nhân tình hình này nghỉ làm. Một số bạn bè, cũng như gia đình tôi, đã nghĩ rằng tôi mất trí. Nhưng tôi cảm thấy rằng mình đang làm những gì phù hợp với mình. Một khoản tiền hợp đồng kết thúc rộng rãi đã cho phép tôi bước khỏi cuộc sống cũ trong lúc tôi đang định hình một cuộc đời mới. Tôi đã tiếp cận với mảnh đất triển vọng mà tôi vừa khám phá một cách rất sâu sắc. Những kế hoạch đã xoay quanh tôi chứ không phải công việc của tôi. Tôi tự nâng mình dậy, xúc động quét đi những “bụi bẩn” và bắt đầu lại về mặt tinh thần.

Vào tháng 10 năm 2001, tôi đã chấp nhận công việc ở một công ty phần mềm nhỏ nơi tôi đã và vẫn tiếp tục lập kế hoạch chiến lược. Không cần suy nghĩ tôi đã trích 15% tiền lương, một phần để cộng vào khoản tiền kết thúc hợp đồng trên, một phần vì tôi dang định đầu tư vào bất động sản. Hơn nữa, công việc này ít căng thẳng hơn nhiều so với công việc tại hãng Sony. Thậm chí tốt hơn nữa là không đòi hỏi phải đi lại nhiều.

Từ giữa tháng 10 và 11 năm 2001 tôi đã làm những việc mà trước đó tôi chưa từng làm. Tôi lập một hạn mức tín dụng. Tôi đã đọc những quyển sách khác của Robert và chơi trò chơi CASHFLOW 101 với những người bạn cùng chí hướng.

Tôi cũng đã bắt dầu tìm kiếm những ngôi nhà cho thuê tại Texas trên Internet. San Antonio đặc biệt thu hút tôi bởi chị họ của tôi sống ở đó, và chị đã đồng ý giúp tôi quản lý những ngôi nhà mà tôi mua.

Vào tháng 12 năm 2001 tôi đã chọn được hai ngôi nhà song lập và tôi hoàn tất mua bán chúng vào tháng Giêng năm 2002. Cuộc sống mới của tôi đã bắt đầu.

Trong giai đoạn mới này một chuyển biến dáng ngạc nhiên và vui sướng bắt đầu diễn ra với tôi. Từ một kẻ thù cũ, nỗi sợ hãi đã trở thành một đồng minh bất ngờ. Trước đây tôi dã cảm thấy rất lo sợ, thiếu tự tin vào khả năng của mình trong việc phân tích và hành động trước các khó khăn về tài chính. Giờ sự sợ hãi đã giúp tôi tiến bộ bởi tôi nhận ra rằng mình có thể thay đổi tương lai tài chính của mình. Mỗi khi cảm thấy sự hiện diện chua chát của nỗi sợ, tôi đã xem lại những khái niệm quan trọng mà tôi học được từ Robert. Tôi dã dành thời gian cần thiết để so sánh tiến bộ của mình với những mục tiêu đặt ra. Bằng cách dó tôi khẳng định lại năng lực của mình để thực hiện những quyết định quan trọng và thực thi các kế hoạch của tôi.

Sự sợ hãi đã từng là trở ngại khiến tôi chùn chân trong suốt thời kỳ trưởng thành. Dù nỗi sợ không hoàn toàn biến mất – tôi không nghĩ rằng điều đó có thể – nó đã đóng góp vào nguồn năng lượng giúp tôi hành động.

ĐÂY LÀ CÁCH TÔI ĐÃ LÀM

Đầu tiên, tôi đã lùi một bước dài để đánh giá đầy đủ và xác định những mục tiêu ngắn hạn (một, hai và ba năm) và dài hạn (năm và mười năm). Trước đây tôi chỉ đánh giá qua loa, và điều đó có nghĩa là tôi đã bỏ lỡ một thứ hết sức quan trọng. Tôi nghĩ chuyện này phổ biến với hầu hết những người mới bắt đầu. Đó là, nếu tôi định sử dụng tiền của người khác (OPM) thì tôi không những phải lưu tâm tới dịch vụ nợ của việc thế chấp mà còn với dịch vụ nợ cho bất kỳ quỹ phụ trợ nào (chẳng hạn như thanh toán tiền mặt).

Chẳng hạn, nếu tôi sử dụng OPM cho cả việc thanh toán bằng tiền mặt và thế chấp, nghĩa là không đụng vào bất kỳ khoản tiền mặt nào riêng của tôi đối với việc mua bất động sản, tôi phải gộp khoản này vào việc cân đối vòng quay tiền mặt. Tôi đã muốn mỗi tài sản phải hoàn toàn là dương tiền mặt trong mọi khía cạnh, tự trả cho nó 100% bên cạnh việc cung cấp cho tôi nguồn thu nhập bị động. Tôi đã không muốn có bất kỳ sự bất ngờ nào, cũng như những chi tiêu ẩn hoặc thiếu sót nào – và vấn đề là tôi dã bám chặt lấy việc sử dụng tiền của người khác (OPM) một cách toàn tâm.

Điều quan trọng kế tiếp mà tôi nhận ra là vòng quay tiền mặt phải phản ánh sự gia tăng những phụ phí hiện tại của tôi theo thời gian. Lạm phát, việc chăm sóc sức khỏe đắt đỏ hơn – các chi phí đã luôn tăng trong suốt một quá trình về hưu “bình thường”. Việc nghỉ hưu, rút lui khỏi vòng luẩn quẩn không có gì khác biệt. Tôi không thể chỉ đánh giá vòng quay tiền mặt của ngôi nhà. Dù bất động sản hẳn có thể tự chi trả cho nó, nếu nó trả cho những chi phí không đầu tư của tôi, thì tôi sẽ cần phải tiếp tục làm việc. Điều đó có nghĩa là chấm dứt làm hai công việc hoặc là mãi mãi hoặc là cho đến khi tôi tìm ra sai lầm hay tôi trở nên chán ngấy và bị kéo

ra khỏi bất động sản. Tôi tính là nếu những chi tiêu hàng tháng bình thường của mình là $ 5000 dôla (thế chấp nhà cơ bản, bảo hiểm, cáp, điện thoại, báo, thức ăn, đi ăn tiệm, xe hơi và vân vân), thì vòng quay tiền mặt từ những việc đầu tư bất động sản của tôi phải phản ánh được yếu tố này.

Thế là tôi đặt ra một khuôn mẫu, trong đó khoảng 60% tôi đã phát triển trong suốt ba tháng đầu tiên mà tôi chủ động theo dõi và đánh giá tài sản. 40% còn lại được tái xác định khi tôi mua hai ngôi nhà đầu tiên của mình. Tôi đã nhận thấy rằng nhiều người có khuynh hướng nghĩ về phương diện những chi phí bất động sản truyền thống (chẳng hạn, loại chi phí xảy ra với một người chủ nhà), điều này vốn khác biệt với những chi phí liên quan tới bất động sản đầu tư. Do đó, khuôn mẫu của tôi bao gồm việc phân phối những chi phí dựa vào những chi phí “tài sản chéo” như chi phí pháp lý và đi lại. Nó cũng kết hợp các chi phí hàng tháng, hàng năm, và mỗi mười năm để thiết lập một ngân sách chính xác.

Những chi phí bao gồm bảo hiểm, thuế, phí quản lý tài sản (hàng tháng/từng hợp đồng cho thuê và gia hạn hợp đồng cho thuê), quảng cáo, bảo quản sân, tiền điện/nước/ đổ rác, tiền hội các chủ nhà, các chi phí di lại thành phố trên cơ sở hai chuyêến mỗi năm, và phí dịch vụ luật sư. Sau đó tôi gộp những phí tổn mười năm như thay mái nhà; thay thiết bị gia dụng, sơn bên ngoài, và những thứ khác có thể xảy ra một lần trong thời gian sở hữu ngôi nhà (điều này còn phụ thuộc vào chiến lược “rút” của tôi, đó là khi tôi định bán đi). Tôi tin rằng việc không xem xét tất cả mọi loại chi phí này là sai lầm đầu tiên mà những nhà đầu tư mới mắc phải, và do đó khiến họ gặp khó khăn trong đầu tư bất động sản.

Mô hình tôi sử dụng là một kịch bản trong trường hợp xấu nhất được tính toán thận trọng bởi giả định của tôi là những trường hợp tốt nhất hiếm khi xảy ra và nhất định là không bao giờ xảy ra trong năm đầu tiên tiếp nhận ngôi nhà. Bằng cách sử dụng sự phân tích trường hợp xấu nhất, mô hình đỏ cho phép tôi chắc chắn 99,99% rằng mình sẽ có vòng quay tiền mặt dương từ ngày mua ngôi nhà đầu tiên ngay cả nếu nhà còn nhiều chỗ trống, chi phí tiếp nhận ban đầu leo thang (chẳng hạn, nếu việc sửa chữa ban đầu là cần thiết sau khi mua), và vân vân. Điều này cho phép một mức độ linh hoạt tốt trong những yếu tố vốn luôn biến đổi mà vẫn tạo ra vòng quay tiền mặt dương.

Mô hình cũng giúp loại bỏ yếu tố đầu tư theo cảm hứng có thể xảy ra, đặc biệt lúc bắt đầu quá trình học với những nhà đầu tư mới. Tôi thậm chí đã không ngó đến ngôi nhà cho đến khi tôi trải qua mô hình để trước tiên quyết định xem là nó có đáp ứng những mục tiêu tài chính của tôi không. Tôi đã quay lưng với nhiều ngôi nhà bởi vì chúng không phù hợp với mô hình của tôi.

Tôi đã thấy bốn ngôi nhà đầu tiên trước khi đưa ra lời đề nghị. Hai ngôi nhà kế tiếp tôi đã không trông thấy trực tiếp cho đến sau khi tôi có một hợp đồng bán chúng. Tuy nhiên, tôi đã nhờ một người bạn trong vùng làm một bản mô tả ngắn gọn về vị trí và bề ngoài của nó. Ngôi nhà mới đây nhất tôi đã mua mà không cần nhìn thấy, chỉ dựa vào bản mô tả của một người bạn và một bức ảnh từ người bán. Tôi tin rằng khoảng cách giúp tôi giảm thiểu hóa hoặc loại bỏ những vấn đề có liên quan đến người môi giới hay đại lý gây áp lực ký hợp đồng ngay cũng như sự gắn bó tình cảm với một ngôi nhà. (Khoảng cách buộc một người phải thực hiện những con số trước. Và nhớ rằng những điều khoản của hợp đồng bán luôn luôn bao gồm một điều khoản cho phép ngựời mua ngưng vụ mua bán. Việc gián đoạn có thể liên quan đến việc thanh tra, thủ tục cho vay, và/hoặc chỉ là một điều khoản rút lui chung để đổi lấy khoản phí nhỏ bé nào đó cho người bán như 50 đôla trên một ngôi nhà trị giá 150.000 đôla.)

Thêm vào đó, mô hình của tôi cho phép tôi từ chối một ngôi nhà khi làm việc với những đại lý hay những nhà môi giới bất dộng sản, vì thế tránh dược việc lợi dụng “bán cứng” mà các nhà đầu tư mới thường gặp phải.

Tôi dã sử dụng hai phương pháp dể quyết định vòng quay tiền mặt. Một là một bảng tính tài sản tôi tạo ra bao gồm tất cả những chi phí dự kiến. Phương pháp còn lại là một sản phẩm mà tôi đã dùng để xác nhận và công nhận những giả định (về mặt cơ bản, tôi đã sử dụng phương pháp này như một cách nhìn và xem xét chuyên môn khách quan trong việc phân tích của cá nhân tôi, giống như một hệ thống kiểm tra và những bản quyết toán).

Với ngôi nhà đầu tiên, tôi đánh giá bảy người vay, trong đó có cả những nhà môi giới cầm cố trên mạng. Những chi phí kết thúc là một yếu tố của mối quan hệ cho vay. Một lần nữa, khuôn mẫu của tôi bao gồm bản kê những mục cần kiểm tra để so sánh những mức lãi suất cơ bản và các chi phí kết thúc cũng như cấu trúc vay. Năm trong số những ngôi nhà tôi mua được người bán trả mọi chi phí sửa chữa cần thiết trước khi thay đổi chủ sở hữu dựa trên thỏa thuận của hợp đồng mua bán. Hai trong số những ngôi nhà tôi mua cần khoảng 3,000 đôla tiền sửa chữa mỗi căn. Tôi đã trả số tiền này, nhưng bởi vì chứng được gộp vào trong khoản tiền cầm cố, không cần thêm chi phí nào vào lúc kết thúc nữa.

Tốt hơn cả, mô hình cho phép tôi ra quyết định đối với tài sản trong vòng vài phút. Điều này quan trọng với tôi bởi vì tôi muốn càng xốc vác càng tốt và tậu những tài sản có lợi nhanh chóng và hiệu quả.

Một cuộc điện thoại ban đầu là tất cả những gì cần thiết để đặt ra những câu hỏi quan trọng. Tôi có thể đánh giá khoảng mười lăm đến hai mươi tài sản ở bất cứ nơi đâu trên thế giới trong một ngày mà không phải rời khỏi nhà.

Điều này trở nên đặc biệt quan trọng khi tôi gặp một “viên ngọc” tiềm năng mới. Tôi đã đưa ra những lời đề nghị trong không đầy 30 phút sau khi một tài sản được liệt kê. Trong hai trong số những trường hợp đó, giờ đây tôi sở hữu những tài sản và vòng quay tiền mặt dương cho cả hai.

Tôi đã sử dụng một mẫu danh sách kiểm tra vốn giúp tôi nhanh chóng chọn lựa và điền vào những câu trả lời trong suốt cuộc điện đàm ban đầu. Danh sách bao gồm: kích thước, sơ đồ bố trí (phòng học, phòng ủi riêng biệt, gara liền hay rời nhà), phòng khách riêng biệt, kiểu nhà bếp, phòng giải trí riêng biệt, tuổi thọ mái nhà (trong nhiều năm), nền móng, sự xây dựng (khung, gạch), máy lạnh và loại máy lạnh, tiện ích và xem có lò sưởi hay không. Khoảng cách từ ngôi nhà đến trường học, nơi mua sắm, tiếp cận phương tiện giao thông công cộng và khoảng cách đến các con đường lớn ra sao, ngôi nhà có ở sát một bãi đất trống hay không cũng được lưu ý.

Ngày bán gần đây nhất (một số bang giới hạn thông tin về những vụ mua bán trước đó), giá cả vụ mua bán trước, sự định giá lần trước, số đơn vị từng tài sản, thời gian cư ngụ trung bình, hiện nay tài sản có được thuê hoàn toàn không, sổ thu tiền thuê, và ngày gia hạn thuê là tất cả danh mục cần kiểm tra. Nghe tất cả những thứ ấy tưởng như rất nhiều, nhưng tôi có thể hoàn thành danh mục này kết hợp với thông tin từ MLS (dịch vụ đa danh sách) và nơilưu trữ công cộng trong văn phòng thuế của quận qua Internet không tới mười lăm phút.

Tôi cũng làm một bản kê kiểm tra các hoạt động cần được thực hiện (và trật tự của chúng nếu thích hợp). Bản này phác thảo ai làm việc gì, vốn giúp bảo đảm rằng tôi có một phương pháp mua nhất quán và không bỏ sót diều gì. Việc này đã giúp tôi dễ dàng hơn rất nhiều trong những vụ mua bán mà tôi làm việc trực tiếp với người bán hàng cũng như những vụ giao dịch có liên quan đến đại lý và các nhà môi giới. Theo kinh nghiệm của mình, tôi nhận ra rằng những vụ mua bán có đại lý và môi giới rất dễ có những bước bị bỏ quên bởi người mua thường mong đợi các đại lý “bao” hết mọi việc. Tôi đã nhận thấy cách nghĩ này không đúng, đó là lý do tại sao khuôn mẫu của tôi bao gồm các bước trong một mẫu bản kiểm tra giúp dễ xác định những gì đã được làm và những gì còn phải làm. Do đó, việc kết thúc hầu như không có gì phải bận tâm. Đó cũng là một công cụ hữu ích cho những cuộc thương lượng bởi vì một số đại lý còn thiếu kinh nghiệm hơn vẻ bề ngoài của họ.

Là một người mua tôi có thể đặt ra những mục có lợi cho tôi trong suốt cuộc thỏa thuận (chỉ trừ việc phải giải thích một khoản hoa hồng nhỏ hơn cho các đại lý).

Cuối cùng, khuôn mẫu chứa một số những đánh giá tiêu chuẩn mà một người cho vay sẽ làm để đáp ứng điều kiện của người mua đối với một khoản vay cũng như những thứ điển hình như lãi tiền mặt, sự giảm giá hàng năm, và vân vân.

Tôi cũng đã quan sát nhiều người rơi vào sự hoảng loạn do nhận thấy sự thiếu tiến triển. Với từng tài sản mà tôi mua, tôi xem xét khoảng ba mươi đến bốn mươi khả năng. Tôi biết lúc đầu người ta thường có một khuynh hướng thất vọng với quá trình này, vốn thường dẫn đến việc ra quyết đinh mua dựa trên sự hốt hoảng hơn là đánh giá và xác định phẩm chất. “Tại sao tôi không thể định vị những tài sản tốt?” hay “Tại sao tôi vẫn chưa mua được thứ gì?” là những lời phàn nàn mà tôi đã nghe rất nhiều. Thời gian và sự kiên nhẫn dể xác định và đánh giá các tài sản là một phần của quá trình.

Tôi cũng nên đề cập rằng tôi không phải, cũng như chưa từng là một đại lý hay nhà môi giới bất động sản chuyên nghiệp. Nền tảng của tôi chủ yếu là về công nghệ cao, và tôi đã vùi đầu vào toán học tại trường. Nếu tôi có thể làm điều đó, bất kỳ ai thích thú bất động sản và kiên nhẫn được với quá trình cũng có thể làm nó.

CÁC TÀI SẢN CỦA TÔI

Khung giá cho tất cả những tài sản của tôi cho tới hôm nay ở trong khoảng 115.000 đôla và 180.000 đôla. Tất cả đều dưới giá chào bán ban đầu của người bán do sự thương lượng sát ván, bao gồm những chi phí mà người bán trả cho việc sửa chữa khi chuyển nhượng (những thứ như lò sưởi mới và sửa mái nhà). Năm trong số các ngôi nhà có giá trị ròng còn lại vào lúc kết thúc, mà tôi đã sử dụng để trả các chi phí hay mua những tài sản thêm vào.

Theo khuôn mẫu này và cấu trúc của những vật thế chấp, một hộ song lập sẽ trả tiền thế chấp/bảo hiểm/ bảo hành nhà/thuế. Tôi gộp cả một ngân sách chi phí hàng tháng tương đương khoảng 100 đôla mỗi hai hộ trong một căn và 200 đôla cho bốn hộ trong căn nhà bốn hộ.

Chị vợ tôi vẫn quản lý tất cả những ngôi nhà tại San Antonio, và một người bạn sống tại Fresno, Caliíomia, trông coi ngôi nhà tôi sở hữu ở đó. Tôi đã thỏa thuận với cả hai, và họ học về quản lý và đầu tư tài sản trong khi tôi dược linh động trong việc trả lương. Cả hai đều được trả lương nhưng thấp hơn một nhà quản lý

tài sản chuyên nghiệp bởi giờ đây họ chỉ đang bắt đầu học kinh doanh. Khi kiến thức và kinh nghiệm của họ tăng lên, mức lương cũng sẽ tăng lên. Tôi dự định sẽ cộng tác với hai người trong những vụ mua bán tài sản tiếp theo khi tôi cảm thấy họ đã lĩnh hội đủ kiến thức nền tảng tốt. Thực tế, tôi có thể “chia sẻ sự giàu có” không chỉ về mặt tài chính, mà còn về mặt chuyên môn khi cả hai bắt đầu sự nghiệp mới.

Tuy nhiên, tôi luôn đưa vào những tỷ lệ tiêu chuẩn cho nhà quản lý tài sản trong trường hợp tôi cần sử dụng dịch vụ của họ vào lúc kết thúc hay sau này. Bởi danh mục hiện tại của tôi là hai đến bốn căn hộ mỗi ngôi nhà, tôi sử dụng 10% tiền thuê hàng tháng thu được, cùng với một nửa tiền thuê một tháng đối với một người thuê hay hợp đồng cho thuê mới (và giả sử rằng ít nhất có một người thuê mới một năm mỗi căn hộ). Các chi phí quản lý cho những tài sản thương mại, như một dãy nhà 50 căn hộ, đều dựa trên một mức phí và lịch trình khác. Tôi dự định sử dụng một khoản đền bù để khuyến khích người quản lý ngôi nhà giữ lại những người thuê nhà tốt, loại bỏ những điều phiền toái, và đảm bảo không có sự bảo trì nào bị hoãn lại cả.

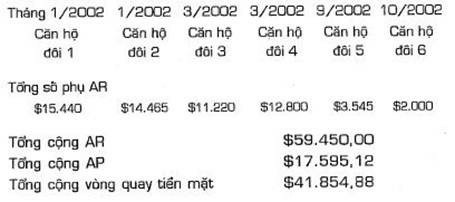

Hiện nay tôi sở hữu bảy ngôi nhà nhiều hộ gia đình ở. Từ ngày tôi mua chúng/vòng quay tiền mặt kéo dài ra. Chúng cũng có nhiều tiềm năng đáng ghi nhận. Đây là những con số vòng quay tiền mặt từ tháng 1 năm 2001 đến tháng 11 năm 2002 (9 tháng) cho sáu ngôi nhà đầu tiên. Ngày tháng trên mỗi cột là tháng mua lại.

AR = số tiền thu dược (tiền thanh toán cho tôi, dó là, tiền cho thuê nhận từ người đi thuê).

AP = số tiền phải trả (tiền thanh toán cho tôi, bao gồm tiền thế chấp, thuế, bảo hiểm, phí bảo quản và những phí tổn khác).

Đây là những điều cần ghi nhớ: Vòng quay tiền mặt dự tính thực hiện trước khi mua lại tài sản và dựa trên những thông tin từ người bán và những nguồn khác hầu như không bao giờ tương đương với vòng quay tiền mặt thật sự. Một số chi phí thì cao hơn, như các loại thuế và việc sửa chữa. Những chi phí khác, như sửa chữa hàng tháng, có thể thấp hơn.

CUỘC HÀNH TRÌNH DÀI MỘT NĂM

Kể từ tháng 9 năm 2001 tôi đã nhân đôi giá trị ròng của mình bằng cách đầu tư vào bất động sản và khôi phục lại gần 3/4 của một triệu đô la mà tôi đã mất trên thị trường chứng khoán. Ở thị trường này, tôi đã học được tầm quan trọng của việc chủ động phân tích các cổ phiếu và đi đến quyết định riêng của mình. Đây là một chuyến khởi hành lớn từ quá khứ, khi tôi chỉ dựa vào lời khuyên của một người môi giới. Phương pháp quản lý và nắm giữ chứng khoán mà hiện giờ tôi đang sử dụng đã làm tăng giá trị danh mục của tôi 20% từ tháng 9 năm 2001. Tôi không chỉ dựa vào chính mình, mà còn tôn trọng những quyết định tôi đã đưa ra. Tôi tin tưởng trò chơi CASHFLOW 101, vốn giúp tôi điều chỉnh bộ nhớ và nhãn quan của mình. Thẳng thắn đón nhận “kinh nghiệm gần như đời thực” nhất với quá trình quyết định của mình mà tôi đã tái xác định và rút ra từ trò chơi sang đời thật, tôi có thể xem xét và cấu trúc những vụ mua bán một cách sáng tạo có lợi cho tôi.

Trong vòng sáu tháng mua bán bất động sản tôi đã trả hết 30.000 đôla tiền nợ tín dụng. Hôm nay tôi đang sắp nhân 3 giá trị ròng của mình.

Trong năm sau tôi dự định chuyển từ những vụ mua bán nhỏ sang những giao dịch lớn, một hỗn hợp của bất động sản và những doanh nghiệp với số vốn tối thiểu 1 triệu đôla mỗi vụ mua bán. Những giao dịch này sẽ liên quan đến hai hay ba đối tác mà tôi biết rất rõ. Chúng sẽ được tài trợ bằng cách sử dụng giá trị ròng còn lại kiếm được trong những vụ mua bán trước đây. Sử dụng những gì tôi đã làm trong quá khứ làm lực đòn bẩy tạo dộng lực cho tương lai, tôi sẽ làm như vậy trong ba đến năm năm. Vào cuối giai đoạn đó tôi sẽ chuyển sang vòng nhanh. Đây là những mục tiêu của tôi:

– Tháng 3 năm 2003, giá trị ròng của tôi sẽ hơn 800.000 đôla.

– Tháng 3 năm 2004, giá trị ròng của tôi sẽ hơn 2.000.000 đôla. Tôi sẽ nghỉ hưu khỏi công việc hàng ngày của mình.

– Tháng 3 năm 2006 giá trị ròng còn lại của tôi sẽ lớn hơn 5 triệu đôla – và đây là kịch bản trong trường hợp tệ nhất.

NHỮNG BƯỚC ĐẦU TIÊN LÀ NHỮNG BƯỚC KHÓ NHẤT

Bởi vì nó đối nghịch trực tiếp với tất cả mọi thứ mà cha mẹ đã dạy tôi về tiền bạc nên việc học cách để sử dụng đúng tiền bạc của người khác, đối với tôi, là phần khó nhất trong việc sử dụng thông tin của Dạy Con Làm Giàu. Nhưng nó được cân bằng với phần dễ dàng nhất đối với tôi, vốn là những phương pháp và ngôn ngữ thẳng thắn chứa đựng những gì tôi cần biết. Để hỗ trợ mình, tôi kéo một êkíp những nhà cố vấn cung cấp cho tôi thông tin và kiến thức mà tôi cần có để ra những quyết định và hành động trên chúng. Mỗi người là một sự liên hệ và mỗi người đều hiểu quan điểm của tôi.

Tôi cũng đã rút ra một công thức thành công riêng. Thành công = một phần kiến thức (những bài học học được) + một phần thông tin (những bài học học được do người khác chia sẻ) + rủi ro (giá trị và sự đạt được tiềm năng so với trường hợp xấu nhất và tổn thất tiềm năng). Điều này cũng bao gồm sự mất mát tiềm năng cơ hội, vốn có nghĩa là việc xem xét những gì tôi có nguy cơ mất do không chấp nhận rủi ro. Tôi tin rằng rủi ro là một yếu tố có thể quản lý được trong phương trình thành công, dù thành quả đó là tài chính, cá nhân, hay bất cứ điều gì khác.

Đón nhận những rủi ro này mang lại cho tôi nhiều động lực hành động hơn và tôi đã quyết định đi những bước khác. Càng đạt được nhiều, tôi càng thêm tự tin. Tôi đã sở hữu một cái giếng sâu của sự tự tin mà tôi có thể sử dụng theo những cách mà tôi không nghĩ tới. Sau khi kết thúc vụ mua bán đầu tiên tôi đã hết sức phấn chấn.

Sau đó, tôi tiếp cận cái giếng đó để thành công trong một phương diện hoàn toàn không liên quan. Như nhiều người khác cùng tuổi, tôi đã lên cân trong nhiều năm. Trong khoảng thời gian đó, việc ngồi trên máy bay cộng với việc thiếu luyện tập thể thao và nhiều bữa đi ăn vì công việc đã khiến tôi nặng thêm 28kg. Bác sĩ cảnh báo rằng tôi đang ở trong tình trạng báo động đột quỵ.

Tôi tự hỏi mình có thể mất những gì, và tôi dã sử dụng sự tự tin mới tìm được dể đặt ra những mục tiêu thực tế và thi hành những kế hoạch giảm cân. Tôi tự hào nói rằng sau mười hai tháng chịu trách nhiệm về cơ thể của mình tôi giảm dược 28 kg. Thật là kì diệu: những quan điểm của Robert không chỉ thay đổi tâm trí của bạn – chúng còn thay đổi cơ thể của bạn!

ƯỚC ĐOÁN TƯƠNG LAI

Tôi thường hay nghĩ về cách để biến chuyển cuộc sống của mình trong một năm.

Vào ngày 10 tháng 9 năm 2001, tôi đã ở trong tình trạng quá cân và chán nản về tình hình tài chính xuống dốc của mình. Tôi đã cảm thấy bị khóa trong những “chiếc còng tay bằng vàng” của một công việc ở một công ty cao cấp mà không có khả năng thoát khỏi.

Vào ngày 11 tháng 9 năm 2001, tôi dã sống sót sau một “biến động lớn” và tìm thấy những phương tiện để ra khỏi trạng thái ngẩn ngơ.

Ngày hôm nay tôi cảm thấy giống như mình đã leo ra khỏi sự tàn phá của Ground Zero để đến đỉnh của một ngọn núi kì diệu. Không khí quá trong lành nên tôi có thể thấy hàng dặm. Các cơ hội đang vẫy gọi từ mọi hướng.

Chúng cũng dang đợi bạn. Hãy đi và tìm chúng.

Một ngày nào đó là ngay bây giờ.

Bạn có thể dùng phím mũi tên để lùi/sang chương. Các phím WASD cũng có chức năng tương tự như các phím mũi tên.