Dạy Con Làm Giàu – Tập 6

PHẦN I CÁCH BẠN CHƠI TRÒ CHƠI MANG TÍNH QUYẾT ĐỊNH – CHƯƠNG 1

QUYẾT ĐỊNH Ở CÁCH BẠN CHƠI TRÒ CHƠI

Nếu muốn đạt được sự an toàn về tài chính, bạn cần biết trò chơi tiền bạc. Tôi đã học được trò chơi tiền bạc từ Người bố giàu của mình và tôi tạo ra trò chơi CASHFLOW (vòng quay tiền mặt.) Trò chơi này dạy bạn những kỹ năng tài chính thông qua sự vui thích, bắt chước và hành động. Trò chơi hết sức đặc biệt và đã được cấp nhiều giấy chứng nhận. Nó sẽ thử thách, chỉ dạy và yêu cầu bạn suy nghĩ như những người giàu có. Trong phần này, những người kể chuyện sẽ mô tả thành công của họ về tài chính, mà họ cho là có được do chơi CASHFLOW.

Những người này khám phá ra rằng không giống như tất cả trò chơi ô khác, vốn chỉ có một con đường chiến thắng duy nhất và chiến thắng chỉ tồn tại trong lúc chơi, CASHFLOW cho ta những bài học còn mãi sau khi chơi. Mỗi khi tham gia trò chơi, họ không chỉ nâng cao các kỹ năng về tài chính mà còn xây dựng được lòng tự tin. Họ đã nói cho tôi biết rằng sử dụng các thẻ mua bán cho họ nhiều cách nghĩ mới mẻ về hướng đầu tư. Các thẻ mua bán mang đến nhiều lựa chọn khác nhau mỗi lần chơi và cung cấp thông tin giúp khởi đầu việc đầu tư sinh ra vòng quay tiền mặt.

Đối với Ed và Terry Colman, sinh sông ở California, những thẻ mua bán tạo động lực cho họ chính là về bất động sản. Hành trình đến sự an toàn về tài chính của họ có thể là mong muốn của nhiều người. Nếu từng trải qua thập niên hippie như họ, những năm 1960, bạn cũng có thể đã bị ảnh hưởng bởi tư tưởng không xem thành công về tài chính là một mục tiêu. Thực tế, mục tiêu của họ hoàn toàn trái ngược: Sống tự do, không quan tâm đến tiền bạc, và làm những gì mình thích. Tập trung vào tương lai bị xem là lãng phí thời gian.

Ed và Terry đã thành thật một cách thú vị khi nói về quan điểm tiền bạc của họ trước kia. Giống như nhiều người cùng thế hệ, họ đã hòa vào tâm trạng của thời đại và khinh khi những vấn đề tài chính. Kiếm được bao nhiêu, họ tiêu xài bấy nhiêu. Họ không cần suy nghĩ và cân nhắc cho tương lai (ít nhất cho đến khi con trai Jake của họ chào đời, người cũng được đề cập đến trong cuốn sách này).

Khi nhận ra cần có một kế hoạch tài chính, họ bắt đầu tìm hiểu những lựa chọn khác. Một số lựa chọn mang lại kết quả, một số không. Nhưng họ không bỏ cuộc. Họ tiếp tục học hỏi bởi vì họ muốn tìm kiếm một phương cách để đạt đến sự tự do về tài chính. Sau cùng, họ nhận thấy đầu tư vào bất động sản cho họ những cơ hội tuyệt vời để đạt đến mục tiêu. Bạn sẽ thấy những gì họ đã làm, cách thức họ thực hiện và theo từng bước nhỏ mà họ đã đi để dẫn đến các bước lớn hơn.

Nếu bạn là một người có đông con cái, đã trải qua những lo toan về tài chính và nghĩ rằng đã quá trễ để bước đi một con đuờng mới, hãy đọc câu chuyện của họ. Không bao giờ quá trễ để thay đổi tư tưởng của bạn về việc trở nên giàu có – nhất là khi bạn đã tìm thấy phương tiện để giúp bạn thực hiện điều này.

Nhưng nếu ở độ tuổi ba mươi, phải đương đầu với các khoản nợ lớn, lo lắng về sự an toàn tài chính của mình, bạn hãy đọc câu chuyện của Tracey Rodriguez. Giống như nhiều người buộc phải tuyên bố phá sản, Tracey và chồng cô ở trong một tình thế vô cùng khó khăn. Là những người lao động chăm chỉ, nhưng họ lại lâm vào khủng hoảng tài chính. Đối với họ, sự an toàn về tài chính giờ đây bắt nguồn từ việc sở hữu các câng việc kinh doanh, ý tưởng này cũng được khơi nguồn từ những thẻ mua bán trong trò chơi CASHFLOW.

Có lẽ bạn đang ở độ tuổi năm mươi và cho rằng việc đần tư để có Vòng quay tiền mặt không còn dành cho bạn nữa. Tôi đã nghe những người ở độ tuổi này nói những điền bi quan như “Việc này quá muộn với tôi rồi”, “Tôi quá mệt mỏi để làm việc này” và “Tôi đã quá già không thay đổi được nữa”. Nếu đó là những gì bạn nghĩ, hãy đọc quá trình thay đổi cách nhìn của Cecilia Morrison. Đối với Cecilia, và George, chồng cô, việc nghĩ hưu sẽ được bảo đảm bằng Vòng quay tiền mặt đều đặn nhờ vào một thẻ mua bán từ trò CASHFLOW đã tạo động lực cho cô thực hiện các cuộc đầu tư mới.

Cách thức Ed và Terry, Tracey và Cecilia kiểm soát đời sống tài chính của họ là những câu chuyện về sự thỏa hiệp với thực tế và đưa ra lựa chọn. Những quyết định mà họ đã thực hiện – và tiếp tục sẽ thực hiện – thật thú vị. Vì những con người này đạt được sự an toàn về tài chính, nên họ là những người chiến thắng khi họ chơi trò chơi cuộc đời.

Tiền bạc có ý nghĩa quan trọng

Ed và Terry Colman

Venice, California

Nếu xem một bộ phim về các nhà tưởng của thập niên 1960 chuyển thành những người cho thuê nhà ở thế kỷ 21, có lẽ chúng ta sẽ không tin lắm. Tuy nhiên, câu chuyện này có thật. Cách đây 3 năm, Terry và tôi bắt đầu mua bất động sản. Hiện tại chúng tôi sở hữu 8 căn nhà rải rác trong 3 bang, trị giá hơn 1 triệu đôla.

Cách thức và lý do chúng tôi thay đổi ý kiến, chuyển từ thái độ ngắc ngoải về tài chính sang hành động tài chính là một câu chuyện có ý nghĩa cho thấy nhiều người cùng thế hệ chúng tôi cũng đã thay đổi.

HÀNH ĐỘNG THỨ NHẤT

Có lẽ hoàn cảnh của chúng tôi trước khi mua bán bất động sản cũng không gây quá nhiều ngạc nhiên. Trong nhà tôi, tiền bạc không là đề tài thảo luận, và chính vì vậy tôi không được tiếp nhận bất kỳ thông tin nào về vấn đề tiền bạc, nói đến đào tạo thì càng ít hơn rất nhiều. Cha mẹ tôi nghĩ rằng tôi vô trách nhiệm về chuyện tiền bạc vì ngay khi tôi có tiền, tôi sẽ tiêu xài hết. Ngược lại, em gái tôi lại được xem là một đứa “có trách nhiệm” vì nó luôn luôn để dành tiền.

Học vấn được xem là một điều tốt, nhưng tôi chưa bao giờ được chỉ bảo rằng tôi cần có học vấn tốt để có thể có một việc làm vững chắc suốt cả đời. Em gái tôi tốt nghiệp đại học trong khi tôi bỏ học sau 3 năm học ở Đại học Antioch.

Tôi lớn lên ở Los Angeles, còn Terry thì ở phía bên kia đất nước – bang New York. Terry cũng nghỉ học sau 2 năm đại học ở California. Chúng tôi gặp nhau năm 1987, và cả hai đều có tư tưởng lập dị (theo kiểu hyppie) của những năm 1960 và 1970.

Chúng tôi bám theo quan niệm rằng tiền bạc là không quan trọng. Nhiều người trong thế hệ chúng tôi luôn tỏ ra phẫn nộ chính đáng khi nói những chuyện liên quan đến vấn đề tiền bạc. Sống dựa theo từng tấm ngân phiếu, ngày qua ngày, dường như là điều bình thường, tự nhiên, và chúng tôi không bao giờ có tham vọng tích lũy tiền bạc. “Tình yêu tự do” là loại tiền tệ của thế hệ chúng tôi. Chúng tôi không biết gì về tài chính và cũng từ chối tìm hiểu nó.

Cách đây 15 năm, lúc còn ở độ tuổi 30, chúng tôi làm việc trong ngành sản xuất và kinh doanh phim. Tôi là một phụ tá quay phim. Việc hoạt động trong ngành kinh doanh này đến với tôi rất ngẫu nhiên. Cha tôi, một nhà quay phim tự do và là một đạo diễn, đã hỏi tôi có muốn thử công việc này không. Tôi đã học đổ họa và chụp ảnh. Vì lúc đó tôi không có việc gì làm nên trả lời là có. Tôi không xem việc này là một cơ hội tuyệt vời hay một bước trên con đường sự nghiệp mình mơ ước. Công việc chỉ có nghĩa tiền bạc.

Một ngày nọ, Terry đến nơi tôi đang làm việc và trông thấy thao tác của các chuyên gia trang điểm. Kỹ năng của các chuyên gia đó thu hút cô, và cô trở thành một “nghệ sĩ” hóa trang, đồng thời là một người mẫu.

Chúng tôi được thuê làm nhiều quảng cáo, công việc gắn chúng tôi với những chuyến du lịch, khách sạn và một cuộc sống sang trọng. Dĩ nhiên là chúng tôi làm hết việc này rồi mới sang việc kia. Chúng tôi làm việc 15 giờ một ngày suốt mười hay hai mươi ngày một tháng, rồi sau đó nghỉ mát ở bãi biển hay chơi quần vợt. Mục tiêu là tiêu xài tiền. Chúng tôi có khoảng thời gian tuyệt vời, sống cho hiện tại.

Vẻ bề ngoài thì đây là một cách sống khá thoải mái và “tự do” nhưng thực tế đã thay đổi khi con trai của chúng tôi, Jake, chào đời. Sự ra đời của nó cách đây gần 14 năm là một hồi chuông cảnh tỉnh lớn. Chúng tôi không có kế hoạch cho tương lai, không bạo giờ nghĩ đến việc gì sẽ xảy đến với mình – càng ít nghĩ đến chuyên tương lai cho con trai chúng tôi – trong mười hay hai mươi năm nữa. Chúng tôi nợ hơn 10.000 đôla trong thẻ tín dụng, và chỉ có gần 500 đôla trong tài khoản tiết kiệm. Không mục tiêu, không tài sản, không đầu tư, và chúng tôi chẳng thể nào thoát ra khỏi hoàn cảnh khốn đốn này. Chúng tôi tự hỏi: “Chúng ta làm gì bây giờ?”

Terry ở nhà chăm sóc Jake, còn tôi thì đi làm. Thời gian Biểu của tôi khá kinh khủng.Đôi khi tôi đi xa cả tuần lễ, khi Jake đã đủ lớn, biết nhận biết sự việc, thấy tôi vắng nhà thường xuyên, Jake hỏi:”Bố đâu rùi!”.Khi đó, chúng tôi thấy thật sự bế tắc.Tôi không thể rời bỏ ngành kinh doanh phim ảnh.Đó là công việc duy nhất tôi biết và tôi không thể tưởng tượng là mình có thể làm được việc gì trong lĩnh vực nào khác ngay cả khi có ai đó thuê tôi làm. Chúng tôi biết mình phải có những thay đổi, nhưng bắt đầu từ đâu?

Đã đến lúc trưởng thành

HÀNH ĐỘNG THỨ HAI

Hãy để tôi kể lại hoàn cảnh lúc đó cho bạn biết. Năm 1992, Terry và tôi bắt tay vào việc lên kế hoạch tương lai cho vấn đề tài chính của mình và sẵn sàng thử một việc gì khác.Một buổi sáng nắng đẹp ở California, tôi đang đẩy đu quay cho Jake trong công viên thì thấy một ông bố khác cũng đang làm như thế. Việc này có gì đó khác thường bởi vì cả hai ông bố đều đang chơi với con trong công viên vào một ngày trong tuần

Chúng tôi bắt chuyện và người đàn ông nói cho tôi biết ông đang làm trong công ty Amway – tiếp thị về mạng. Câu chuyện hóa ra rằng ông ta có cơ sở ở Hawaii, một nơi mà cả Terry và tôi đều yêu thích. Khi Terry gặp ông ta và nghe về Hawaii, mọi câu trả lời của cô ấy hoàn toàn theo cảm tính.Đây là cách để chúng tôi quay trở về Hawaii.Chúng tôi đã làm nhiều hơn điều đó

Chúng tôi bắt đầu xây dựng công ty riêng và khi chúng tôi sẵn sàng, chúng tôi bắt đầu học cách kinh doanh. Tham gia các hội thảo, các khóa đào tạo và đọc sách về kinh doanh đã cho chúng tôi những trải nghiệm tuyệt vời và khích lệ sự phát triển bản thân một cách mạnh mẽ.Chúng tôi bắt đầu kết giao với những người thành công mà qua đó mình có thể học hỏi. Những nhà triêu phú mà chúng tôi kết giao đã chia sẻ sự thông thái của họ, giúp chúng tôi mở mang trí óc và loại bỏ những quan điểm thiển cận về tài chính. Cách thức sử dụng tiền bạc – bên cạnh việc vận hành của thế giới tiền bạc – là một trải nghiệm mở rộng tư tưởng, trí óc

Những cuốn sách mà chúng tôi được giới thiệu đặc biệt có giá trị. Cuốn sách Người đàn ông giàu có nhất ở Babylon đã thật sự giúp chúng tôi mở mắt về cách tiêu xài tiền bạc của mình. Hai năm sau khi đọc cuốn sách đó, số nợ trong thẻ tín dụng của chúng tôi đã không còn và tiền tiết kiệm thì tang lên hàng ngàn đô la. Làm sao để có được nhiều bạn bè và gây ảnh hưởng người khác là một cuốn sách vô cùng quan trọng khác đối với chúng tôi. Đọc cuốn sách này, chúng tôi có được những công cụ để giao tiếp với người khác một cách hiệu quả

Bây giờ, chúng tôi đã tốt nghiệp gia đoạn đầu tiên của việc học về tài chính. Và chúng tôi tự hỏi mình sẽ làm gì tiếp theo?

HÀNH ĐỘNG THỨ BA

Cách đây sáu năm, tôi ra làm tư, thiết lập cơ sở kinh doanh ngành dịch vụ. Không có tiền vốn để đầu tư nên trong 4 năm đầu tiên chúng tôi làm việc trong một phòng ngủ nhỏ xíu phía sau nhà. Một máy tính, máy fax, điện thoại di động, và máy nhắn tin là tất cả những gì chúng tôi cần để khởi đầu. Duy trì chi phí thấp là một quyết định rõ ràng. Chúng tôi hài lòng với văn phòng ảo của mình, ở bên ngoài đã có dịch vụ 24 giờ xử lý các cuộc gọi của chúng tôi. Một người thật sự trả lời điện thoại với tên của công ty, nhận thông tin, và nhắn tin cho tôi. Tôi sẽ gọi lại ngay lập tức.

Tôi quản lý tất cả mọi việc từ mua bán và tính hóa đơn đến lên lịch công việc, từ đào tạo đến gửi những thiệp chúc mừng vào các ngày lễ. Quản lý toàn bộ ca làm việc cũng là trách nhiệm của tôi. Hoàn toàn kiệt sức.

Cách đây một hai năm, chúng tôi thuê một nhân viên văn phòng làm bán thời gian, đảm nhiệm những công việc hằng ngày như nhập dữ liệu và tính hóa đơn. Dù có cả một bảng phân công các người phụ tá quản lý ca làm việc, nhưng tôi nhận ra rằng mình vẫn cần phải quyết định nhiều việc mỗi ngày, liên quan đến lịch công tác, nhân sự, và tài chính. Câu hỏi mà tôi thường nghe thấy nhiều nhất là: “Ông muốn tôi làm gì về việc… ?”

Dạo một vòng trên mạng, chúng tôi lợi dụng những số tiền quảng cáo có sẵn. Chúng tôi làm tốt và nhận ra là mình cần lợi dụng sự bùng nổ đang diễn ra trong thị trường chứng khoán.

HÀNH ĐỘNG THỨ TƯ

Ông bà của tôi mất, để lại cho tôi vài ngàn đôla, chúng tôi đầu tư số tiền vào quỹ hỗ tương. Cách đây năm năm, do nghĩ rằng cuối cùng chúng tôi đã khống chế được số phận tài chính của mình, chúng tôi chuyển đổi quỹ hỗ tương thành những đầu tư chứng khoán cá nhân.

Trong suốt hai năm đầu tiên, danh mục vốn đầu tư của chúng tôi phát triển khá nhiều. Có lúc danh mục vốn này tăng tổng cộng 30%. Sau thời gian ba năm, việc đầu tư của chúng tôi, đạt tổng giá trị là 80.000 đôla. Sau một vài nghiên cứu sơ bộ, chúng tôi cho rằng mình đã chọn được các công ty đáng tin cậy và bền vững. Chúng tôi mua cổ phiếu của các công ty như AT&T, Dell, General Electric, Dupont, Kodak, GM, Berkshire Hathaway, Microsoft, Lucent, WorldCom, và một số ít chứng khoán có tính mạo hiểm hơn.

Cảm thấy hài lòng rồi, tôi không còn giám sát danh sách vốn đầu tư của mình đầy đủ và thường xuyên nữa. Tôi cũng không theo dõi sát sao những thông tin tài chính mà các công ty đó gửi cho mình. Tôi không có được học về chứng khoán để có thể đầu tư một cách an toàn – ví dụ không có dấu vết dừng lại, nghĩa là, không cài đặt một hiệu lệnh tự động bán một chứng khoán nếu nó xuống thấp hơn một mức giá nào đó. Không có người tư vấn cung cấp những thông tin chính xác và kiến thức, chứng tôi đặt tiền bạc và chính bản thân mình vào một tình thế bấp bênh.

Thị trường bắt đầu suy yếu vào năm 2000 nhưng tôi cũng chẳng hề để ý. Một vài tháng qua đi và khi tôi nhìn lại danh mục đầu tư của mình, nó đã tụt xuống khoảng 30% – 40%. Tuy nhiên, tôi chẳng có hành động nào cả bởi vì tôi trông chờ thị trường khôi phục lại. Tôi đã không làm bài tập ở nhà, và vẫn theo lối nghĩ mua-và- giữ lâu dài. Đó là một sai lầm lớn.

Bây giờ tổng giá trị chứng khoán của chúng tôi còn khoảng 46.000 đôla, như vậy chúng tôi đã mất đi gần 50%. Việc này dạy cho chúng tôi một bài học nhớ đời. Để thành công trong bất cứ chiến lược đầu tư nào, ta cần tìm hiểu thông tin mới và chính xác, và liên tục giám sát tình hình. Việc thuê một nhà tư vấn mà bạn tin tưởng cũng quan trọng.

Một câu nói xưa có thể áp dụng ở đây: “Khi sinh viên sẵn sàng, thầy giáo xuất hiện.”

Cách đây bốn năm, chúng tôi đến thăm nhà một người bạn, và để ý thấy cuốn sách Dạy Con Làm Giàu ở trên bàn trong nhà bếp. Tôi thú nhận là mình, chẳng có phản ứng gì cả khi nhìn thấy cuốn sách, nhưng Terry thì cầm nó lên ngay. Cô ấy đã mua một cuốnvà chúng tôi bắt đầu đọc.

Cách đây ba năm, sau khi bắt đầu chơi CASHFLOW 101, chúng tôi tham dự một hội thảo về tài sản bị tịch thu để thế nợ của Ban Cựu chiến binh. Buổi hội thảo cung cấp một mạng lưới những nhà môi giới và đại lý để giúp đỡ sinh viên mua những ngôi nhà này. Tất cả đều là những dạng mua bán nhà nhỏ. Khi nhìn thấy những bảng liệt kê tài chính chi tiết, chúng tôi thấy nó giống hệt như một trong những thẻ mua bán nhỏ của trò chơi. Chúng tôi nói: “A, đây là thẻ mua bán nhỏ. Chúng ta đã sử dụng thẻ này hàng tháng trong bếp, tại sao không sử dụng nó trong thực tế?”

ĐÂY LÀ CÁCH CHÚNG TÔI ĐÃ THỰC HIỆN

Dựa vào những thông tin mà chúng tôi tiếp nhận tại buổi hội thảo, chúng tôi lên mạng bắt đầu tìm kiếm tài sản. Những ngôi nhà bị tịch thu để thế nợ cần phải đấu giá, và người đặt giá cao nhất là người chiến thắng. Chúng cũng đi kèm với lãi suất cầm cố dã định trước. Bạn rất dễ dàng đáp ứng đủ điều kiện cho những khoản tiền vay mượn này, và mức lãi suất thường là cố định trong thời gian 30 năm. Khi chúng tôi bắt đầu mua bất động sản thật sự, tỷ lệ là 8%, và sau một khoảng thời gian lãi suất giảm xuống còn 6%.

Lúc đầu, chúng tôi tập trung tìm kiếm ở phía nam Florida và khu vực Phoenix, vì thế chúng tôi liên lạc với các đại lý ở Port St.Lucie, một cộng đồng dân cư ở bãi biển Palm, cũng như ở Phoenix. Lý lẽ của chúng tôi là: Chúng tôi quan tâm đến những đầu tư cần ít tiền mặt nhất, và hai bang đó đáp ứng được yêu cầu này. (Mỗi bang trong chương trình này có những thang bậc giá khác nhau đôi chút. Ví dụ, bang Florida chỉ cần 1.000 đôla trở xuống là có thể mua được tài sản. Ở Arizona, số tiền đầu tư là 5% của giá đấu thầu.)

Đại lý bất động sản ở Phoenix gửi cho chúng tôi những thông tin về tài sản hiện có, bao gồm hình ảnh, và cả chi tiết về giá mua, giá đề nghị, phí quản lý, chi phí, thuế, bảo hiểm, chi phí sửa chữa ước tính, và thực giá tiền mặt.

Đại lý ở Florida cũng đưa những thông tin như thế lên trang web.

Chúng tôi tìm hiểu một số căn nhà và phân tích những số liệu được cung cấp. Rồi chúng tôi chơi với các con số cùng sự hỗ trợ của máy tính tài chính (chúng tôi mua ở Staples với giá khoảng 50 đôla). Mục đích là để xác định giá trị tối đa mà chúng tôi bằng lòng đưa ra và vẫn nhận được vòng quay tiền mặt dương. Khi tìm thấy tài sản nào mà mình thích, chúng tôi sẽ đặt giá theo những tính toán của mình. Nếu giá của chúng tôi được chấp nhận thì sẽ vui mừng, nếu thua, thì chúng tôi cũng không quan tâm đến nữa vì chúng tôi không bằng lòng chi trả nhiều hơn cho tài sản đó.

Sau một vài lần thất bại trong cuộc đấu giá, chúng tôi dã giành được chiến thắng. Ngôi nhà dành cho gia đình đơn, 2 phòng tắm, 3 phòng ngủ ở Port St.Lucie được định giá 98.000 đôla. Vì tài khoản của chúng tôi khá tốt nên chúng tôi biết mình sẽ đủ điều kiện để vay tiền, không gặp khó khăn gì. Chúng tôi có thể sử dụng tiền từ tài khoản tiết kiệm và bán chứng khoán để sửa chữa ngôi nhà, trả tiền mặt trước, và chí phí kết thúc. Việc sửa chữa mất vài tuần và đại lý của chúng tôi đã có một người chờ thuê, chuyển vào ở trong vòng 30 ngày.

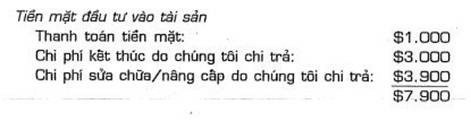

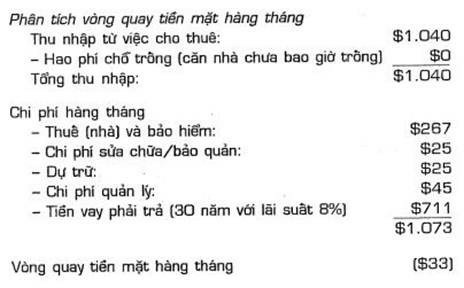

Đây là bảng kê chi tiết:

Vâng, nợ 33 đôla nghe có vẻ như chúng tôi đang đi lệch hướng, bởi vì chúng tôi không có vòng quay tiền mặt sau hao tổn lớn về thời gian và năng lượng như thế. Nhưng đối với chúng tôi, nó thể hiện một tiềm năng độc lập về tài chính. Một sự thật không thể tranh cãi được là chúng tôi sở hữu tài sản đem lại thu nhập, mà người thuê nhà sẽ trả tiền cho tài sản đó. Gần đây chúng tôi được giảm lãi suất vay tiền xuống còn 6,125%, và số tiền vay phải trả hàng tháng giảm xuống còn 579 đôla. Đây là những số liệu về vòng quay tiền mặt hàng tháng của chúng tôi đã được thay đổi:

Chúng tôi kết thúc thủ tục mua căn nhà này vào tháng 10 năm 2000. Trong thời gian đó giá nhà ở Port St.Lucie đã tăng ngùn ngụt. Gần đây, căn nhà đã tăng lên 126. 000 đôla, tăng 23% giá trị. Việc đầu tư ban đầu, 7.900 đôla của chúng tôi để mua tài sản mà bây giờ chúng tôi có giá trị tài sản là 26.000 đôla (giá trị tăng lên trừ cho những gì phải trả cho khoản tiền vay mượn) . Nếu chúng tôi bán căn nhà đó hôm nay với giá 126.000 đôla thì lãi ròng lên đến 329%, chưa kể vòng quay tiền mặt hằng năm.

“Tuyệt”, chúng tôi nói với nhau, “Chúng mình có thể làm giống như thế này nữa.” Và chúng tôi đã lặp lại tiến trình đó. Một điều kỳ diệu đã xảy ra. Bằng cách chuyển đổi tiền kiếm được và “tài sản” trên giấy tờ thành tài sản thật sự sản sinh ra vòng quay tiền mặt và vốn riêng, chúng tôi đang sống theo một cách hoàn toàn mới mẻ. Có hứng thú và dược thúc đẩy hai năm kế tiếp vừa qua, chúng tôi chiến thắng trong các cuộc đấu giá 3 căn nhà nữa, một căn nhà ở Clarksville, bang Tennessee, và 2 căn ở Port St.Lucie.

Một trong những căn nhà ở Port St.Lucie không được tổ chức trước kia hỗ trợ tài chính nên chúng tôi phải tự tìm nguồn tài chính. Thông qua đại lý ở Florida, chúng tôi liên lạc một đại lý địa phương để tìm một ngân hàng địa phương. Chứng tôi có đủ điều kiện để mượn được số tiền thông thường với lãi suất 6,75%, trả trước 5% tiền mặt. Bởi vì không có hỗ trợ tài chính cho căn nhà này nên số người đấu giá giảm, và giá đặt của chúng tôi là 60.600 đôla cho căn nhà 2 phòng tắm, 3 phòng ngủ.

Chúng tôi kết thúc việc mua căn nhà vào tháng 12 năm 2000. Dựa trên những tài sản tương tự trong khu vực, thì căn nhà này trị giá khoảng 82.000 đôla – và đó là sự ước tính thận trọng.

Một lần nữa thông qua mạng Internet, chúng tôi xác định dược vị trí một căn nhà dành cho gia đình đơn ờ Tennessee, với số tiền trả trước là 500 đôla trên mức giá 78.000 đôla. Lần này, đại lý đã gửi cho chúng tôi hình ảnh một vài căn nhà, đã gặp nhiều khó khăn hơn trong việc tìm người thuê. Chi phí sửa chữa gần 3.000 đô, và thuế đều cao hơn dự tính. Cuối cùng thì sau vài tháng, đại lý cũng tìm được một người thuê. Căn nhà có vòng quay tiền mặt là 40 đôla. Chúng tôi cũng không thích phương cách quản lý, nên nếu căn nhà này tăng giá vừa đủ thì chúng tôi sẽ bán nó. Chúng tôi xem xét những phương cách khác để có thể chuyển đổi căn nhà này thành một tài sản có vòng quay tiền mặt dương.

Chúng tôi tiếp tục mua một tài sản tịch thu để thế nợ khác ở Phoenix, lần này với giá 118.500 đôla.

Mặc dù tài sản này có vòng quay tiền mặt âm nhỏ, nhưng người thuê nhà vẫn thực hiện việc mua tài sản, và chúng tôi có đủ thu nhập từ những đầu tư khác để bù chi phí và tiền bảo trì. Ngày nay, những tài sản tương tự trong khu vực đang bán với giá 128.000 đôla.

Khi chúng tôi đi xem, đại lý bất động sản chỉ cho chúng tôi thấy khu phát triển mới đang được xây dựng. Chúng tôi “chộp” ngay một căn nhà mới đang còn xây dựng với giá 127.500 đô la, trả trước 5% ( $6.350) . Chúng tôi tin vào lời nói của nhân viên đại lý rằng đây là khu vực mới, giá nhanh chóng tăng cao. Tuy nhiên, khi căn nhà đã hoàn tất, nó để trống hàng tháng trời bởi vì người đại lý cùng với công ty quản lý, không tìm ra người thuê. Chúng tôi đã rút ra được bài học là, quản lý là một yếu tố then chốt dể thành công trong việc kiểm soát bất động sản. Chúng tôi được giới thiệu đến một công ty quản lý khác, mà họ có thể cho thuê được căn nhà trong vòng một tháng. Vòng quay tiền mặt hàng tháng là 75 đôla.

Gần đây chương trình mua tài sản tịch thu thế nợ trở nên quá phổ biến, và số tiền cho vay quá hấp dẫn, nên giá đặt tăng lên và kết quả là vòng quay tiền mặt đã bị suy giảm. Đôi khi, những dự đoán vòng quay tiền mặt bị âm, thay vì dương. Chúng tôi muốn những tài sản mang lại vòng quay tiền mặt dương nên phải quay sang tìm các lựa chọn khác. Đại lý ở Florida bây giờ liên kết với một người phát triển nhà mới. Năm ngoái chúng tôi mua một căn nhà bằng chính nguồn tiền của mình. Người xây dựng đề nghị cho vay tiền và bằng lòng giảm giá căn nhà có 2 phòng tắm, 3 phòng ngủ nếu chúng tôi vay tiền của ông ta. Chúng tôi đủ điều kiện để vay tiền và tiến hành việc mua căn nhà với giá 102.750 đôla, trả trước 5%. Người xây dựng nhận 3.000 đôla cho phần chi phí kết thúc. Lợi ích của một căn nhà mới dĩ nhiên là không cần phải sơn sửa. Và việc bảo trì cũng chỉ ở mức tối thiểu.

Ngày nay những tài sản tương tự trong khu vực đang được bán với giá 126.000 đôla. Chúng tôi hiện tại đang mua một căn khác trong số những căn nhà mới này.

Vòng quay tiền mặt hàng tháng thu được từ 7 căn nhà đầu tiên của chúng tôi là 324 đôla. Tổng cộng tài sản của chúng tôi gần 130.000 đôla với khoản đầu tư tiền mặt ban đầu gần 60.000, bao gồm cả chi phí sửa chữa và chi phí kết thúc. Lãi ròng tiền mặt trung bình là 7%, không kể lợi thế về thuế và sự tăng giá. Ngoài ra, quan trọng nhất là người thuê nhà sẽ mua tài sản của chúng tôi. Công thức “ma thuật” của chúng tôi là: vay tiền để mua tài sản và người khác trả số tiền vay đó.

HÀNH ĐỘNG THỨ SÁU

Chúng tôi học từ Người bố giàu rằng bất động sản là con đường dẫn đến sự tự do về tài chính. Trong khi tiếp tục học về tài chính, chúng tôi:

– Biết cách phân tích một tài sản để quyết định vụ mua bán đó lời hay không.

– Hiểu rằng quản lý là chìa khóa dẫn đến thành công lâu dài. Quản lý tốt có thể làm cho việc mua bán tốt trở nên tuyệt vời hơn. Quản lý tồi có thể khiến một việc mua bán tốt đẹp rơi vào thất bại.

– Tìm kiếm và kết bạn với những người có cùng chí hướng. Những người thốt ra những lời bình luận tiêu cực như “Tôi sẽ không bao giờ có thể làm điều đó”, “Nó quá đắt”, và “Tại sao lo lắng?” chính là đang ngụy biện cho việc không dám thử. Chúng tôi không chọn ở trong vòng quay của những lý lẽ này vì chúng sẽ kéo chúng tôi xuống.

– Đang tìm hiểu xem ngân hàng cho vay cái gì, tại sao và khi nào thì họ không cho vay.

– Cũng đang nhận thấy rằng mua một căn nhà không phải là một kinh nghiệm theo cảm tính của chúng ta – không dựa trên cảm giác của chúng ta khi nhìn thấy căn nhà đó. Chúng tôi chưa đích thân đi xem hầu hết những căn nhà; chúng tôi không thể đi ngang qua để xem chúng thế nào, vì vậy có một chất lượng không đo lường được trong quyền sở hữu của chúng tôi. Tuy nhiên, vòng quay tiền mặt là cụ thể.

Một trong những thay đổi lớn nhất trong cuộc sống của chúng tôi liên quan đến vấn đề rủi ro. Trước khi đọc Người bố giàu, định nghĩa của tôi về việc nắm bắt cơ hội chỉ xoay quanh những thử thách thể chất như khi leo núi. Bây giờ chúng tôi định nghĩa rủi ro là không hành động. Tiếp tục trên con đường mà không dẫn đến đâu và rót tiền vào những đầu tư mà ta không thể khống chế, kiểm soát thì giống như một kẻ diên rồ leo lên một ngọn núi mà không có dụng cụ thích hợp.

Một thay đổi to lớn khác liên quan đến thói quen trì hoãn của tôi. Tôi đang chống lại tính lười biếng của mình đơn giản bằng cách làm những gì tôi cần phải làm, thậm chí việc tôi không thích. Trong bốn năm đầu tiên kinh doanh dịch vụ, người ta phải tìm đến tôi. Bây giờ thì tôi phải theo đuổi họ ráo riết. Tôi không thích gọi điện cho những người tôi không biết nhưng tôi biết mình phải làm việc đó vì công việc và vì đầu tư bất động sản.

Ý niệm thiếu thời gian hay tôi đã không ra tay nhanh để đạt được mục tiêu đã “ăn sâu” vào tôi. Nhưng Người bố giàu đã đơn giản hóa những ý niệm phức tạp và trình bày chúng một cách dễ hiểu, nên tôi điềm tĩnh lại. Với việc sẵn sàng tiếp tục học về tài chính, tôi biết mình có thể đạt được những gì mình muốn làm.

Việc kinh doanh của tôi vẫn theo kiểu làm tư trong Kim tứ đồ. Nó vẫn có thể tự hoạt động khi tôi vắng mặt nhưng nó sẽ không phát triển nếu tôi không tham gia vào. Thực tế là nó sẽ bị lung lay nếu tôi không đầu tư liên tục. Hiện tại chúng tôi đang tìm kiếm những chiến lược để chuyển sang nhóm chủ doanh nghiệp. Một khả

năng có thể là cấp giấy phép đăng ký tài sản ở các thành phố khác. Để có thể có thời gian rảnh tôi cần để phát triển và giám sát những đầu tư vào bất động sản của mình, ngành kinh doanh này phải có thể tự vận hành.

Trong năm tới, chúng tôi dự định sẽ mua một căn nhà cho nhiều hộ gia đình, mua một mình hoặc với một đối tác. Mục tiêu 5 năm của chúng tôi là tăng thu nhập bị động hàng tháng lên 10.000 đôla. Khi đạt được điều đó, tôi sẽ thôi kinh doanh và chính thức thoát khỏi vòng luẩn quẩn (rat race). Chúng tôi không bị lệ thuộc vào số tiền bảo hiểm xã hội 10.000 đôla. Bất động sản trị giá hàng triệu đôla sẽ là nguồn tiền cho phần còn lại trong cuộc sống cùa chúng tôi.

ĐÓ LÀ MỘT BÍ MẬT

Chúng tôi thường cảm thấy bế tắc ở hiện tại và bất ổn về tương lai. Tương lai có nhiều điều không biết trước nhưng chúng tôi vẫn bám theo lý tưởng tốt đẹp hơn nhiều về những gì sắp đến và làm cách nào để chuẩn bị cho những vấn đề đó. Chúng tôi cảm thấy mình ở giữa một cuộc hành trình, và thành công là một phần của cuộc hành trình đi từ vị trí hiện tại đến nơi sắp đến. Với sự tự tin lên cao về kiến thức tài chính, chúng tôi cảm thấy mình đang làm đúng cho chúng tôi và cho con trai của mình. Một thực tế hài lòng hơn bất cứ đoạn kết của một bộ phim nào, mục tiêu lớn nhất là đạt được sự tự do về tài chính đang ở phía trước.

Chúng tôi cảm thấy rất tự hào về bản thân. Chúng tôi xem xét chính mình, nhận biết mức độ chúng tôi đã đạt đến, biết rằng chúng tôi đang học nhiều hơn mỗi ngày, tích lũy những gì đã làm và những gì dự đinh sẽ làm. Không giống thời trẻ của mình – ngây ngô, chúng tôi có những quyết định sáng suốt để nhận ra thế giới vận hành như thế nào, cởi mở với sự thay đổi, và chịu trách nhiệm về tình hình, tài chính của mình. Và chúng tôi cảm giác “dễ thở” hơn rất nhiều khi nghĩ đến chuyện về hưu.

Chúng tôi luôn luôn nghĩ về bản thân như những người đang rất giàu có; bây giờ thì những tài sản của chúng tôi cuối cùng đã đang đuổi kịp chúng tôi.

Bạn có thể dùng phím mũi tên để lùi/sang chương. Các phím WASD cũng có chức năng tương tự như các phím mũi tên.