Hiểu Nghèo Thoát Nghèo

8. DÀNH DỤM TỪNG VIÊN GẠCH

Ngược từ trung tâm thành phố về khu vực ven đô kém sung túc ở hầu hết các nước đang phát triển, điều đập vào mắt người ta là số lượng nhà cửa đang xây dang dở. Có những ngôi nhà chỉ có bốn bức tường mà không có mái, nhà có mái thì lại không có cửa sổ. Những ngôi nhà tương lai với một hai bức tường đang xây giữa chừng, xà nhà đâm xuyên mái hay tường sơn loang lổ không biết bao giờ mới hoàn tất. Chẳng ngôi nhà nào được tô hồ trát vữa tử tế. Hầu hết những căn nhà kiểu này chỉ mới được cất vài tháng. Ở một số khu vực mới phát triển ven thành phố Tangier, Ma rốc, hiện tượng này phổ biến đến mức có thể đếm trên đầu ngón tay những căn nhà mới hoàn thiện và được sơn hẳn hoi.

Nếu hỏi chủ nhà lý do thì hầu hết chỉ đơn giản trả lời rằng đó là cách họ dành dụm. Đây là chuyện quen thuộc ở đây. Mỗi khi ông nội của Abhijit kiếm được tiền, ông lại cho xây thêm phòng trong nhà. Mỗi lần một căn phòng, dần dà tạo dựng ngôi nhà mà gia đình ông hiện đang sinh sống. Nhưng người nghèo hơn không đủ khả năng xây một căn phòng trọn vẹn. Gia đình Abhijit từng thuê một tài xế riêng. Người này thỉnh thoảng xin nghỉ vài ngày phép để xây nhà. Ông mua một bao xi măng, một bao cát và một chồng gạch rồi tự tay xây nhà trong thời gian nghỉ phép đó. Căn nhà của ông mất nhiều năm mới xây xong, mỗi lần 100 viên gạch.

Thoạt đầu có vẻ những ngôi nhà dở dang không phải là công cụ tiết kiệm hấp dẫn nhất. Chẳng ai sống được trong một căn nhà không có mái che; nhà cửa xây giữa chừng dễ bị sụp khi mưa bão; và nếu chẳng may cần tiền đến mức phải bán khi ngôi nhà vẫn chưa hoàn thiện thì công trình dở dang này thậm chí có trị giá còn thấp hơn tiền mua gạch ban đầu. Với những lý do đó, dành dụm tiền (chẳng hạn như gửi vào ngân hàng) đến khi đủ để xây ít nhất một căn phòng hoàn chỉnh với mái che có lẽ hợp lý hơn nhiều.

Nhưng nếu người nghèo vẫn phải dành dụm từng viên gạch thì hẳn là vì với họ không còn cách nào tiết kiệm hiệu quả hơn. Phải chăng vì ngân hàng chưa tìm được cách huy động tiền tiết kiệm của người nghèo, và người ta vẫn phải chờ đợi một “cuộc cách mạng tiết kiệm vi mô” xảy đến? Hay có điều gì đó khiến việc xây nhà dần dần như vậy trở thành món đầu tư hấp dẫn mà chúng ta vẫn chưa biết tới? Liệu chúng ta có nên trầm trồ đức tính kiên nhẫn của những con người hầu hết đang sống với chưa tới 99 xu mỗi ngày, những người dè sẻn cả những nhu cầu thiết yếu để xây cho xong ngôi nhà của mình? Và nếu xây từng viên gạch một là cách duy nhất để có một ngôi nhà che nắng che mưa thì tại sao họ không cố gắng tiết kiệm nhiều hơn để xây nhanh hơn?

TẠI SAO NGƯỜI NGHÈO KHÔNG TIẾT KIỆM NHIỀU HƠN

Trước thực tế người nghèo khó có khả năng tiếp cận tín dụng để có vốn làm ăn cũng như ít được bảo hiểm khi phải đương đầu với rủi ro, thì nên chăng họ cần tiết kiệm càng nhiều càng tốt? Khoản tiền để dành sẽ rất hữu ích cho những khi mùa màng thất bát hay ốm đau bệnh tật. Tiết kiệm cũng là tiền đề quan trọng để bắt đầu công việc kinh doanh.

Nói đến đây hẳn có người sẽ bật lại “Người nghèo tiết kiệm bằng cách nào cơ chứ, họ làm gì có tiền?” Nghe qua thì có vẻ hợp lý nhưng thực chất suy nghĩ đó không đúng: Người nghèo nên tiết kiệm vì cũng như bất kỳ ai, họ cũng có hiện tại và tương lai. Hôm nay họ không có nhiều tiền thì họ cũng phải lường trước là ngày mai mình cũng thế, trừ những người ôm mộng gặp may đổi đời trong phút chốc. Thực tế là người nghèo cần dành dụm hơn người giàu, vì của để dành có thể giúp họ vượt qua khó khăn nếu biết đâu trong tương lai có tai họa nào đó giáng xuống. Nếu có “tấm giảm xóc” tài chính kiểu này, hẳn những gia đình nghèo khó tại quận Udaipur Ấn Độ đã không phải cắt giảm khẩu phần ăn khi rỗng túi, và cũng không phải cảm thấy quá khổ sở như họ từng chia sẻ. Tương tự ở Kenya, khi người bán hàng rong nọ bị sốt rét, gia đình ông ta phải dùng một phần vốn làm ăn mua thuốc men. Điều này khiến ông sau khi bình phục sẽ khó có thể quay trở lại làm việc vì chẳng còn đủ tiền để tiếp tục kế sinh nhai. Hẳn gia đình này đã không rơi vào hoàn cảnh khó khăn nếu họ dành được một khoản cho chi phí thuốc men?

Những người thủ cựu sẽ dễ đi đến kết luận rằng người nghèo là như thế đó – quá nóng vội và không thể tính chuyện lâu dài. Cho nên những người này tin rằng cách tốt nhất để cứu người nghèo khỏi vũng lầy lười nhác là cảnh báo họ về cuộc sống khốn khổ mà họ sẽ gặp phải nếu nhỡ lầm đường lạc lối. Có thể họ phải sống như trong ác mộng tại những trại tế bần hay bị chủ nợ giam trong tù như trong tiểu thuyết của Charles Dicken. Lối suy nghĩ thiển cận này đã tồn tại trong nhiều năm dưới nhiều hình thức khác nhau. Người ta vẫn coi người nghèo như một nhóm người hoàn toàn khác, có khuynh hướng thực hiện những hành vi ấu trĩ khiến họ nghèo mãi. Ngày nay chúng ta vẫn bắt gặp quan điểm tương tự trong những lời chỉ trích về tài chính vi mô, cho rằng các tổ chức này đã lợi dụng thói quen tiêu xài thiếu suy nghĩ của người nghèo để trục lợi. Từ một góc nhìn khác, Gary Becker, người đoạt giải Nobel và là cha đẻ của mô hình kinh tế gia đình hiện đại, lại phản biện trong một bài viết năm 1997 rằng việc nắm giữ của cải sẽ khuyến khích người ta kiên nhẫn hơn. Luận điểm này ngầm khẳng định rằng nghèo đói khiến con người ta thiếu kiên nhẫn (về lâu dài).[243]

Một trong những ưu điểm của phong trào tín dụng vi mô là nhận ra khía cạnh “nhà tư bản” dù còn non nớt bên trong mỗi người nghèo, giúp chúng ta tránh cho rằng người nghèo hoặc vô tư hoặc vô dụng quá. Chúng ta đã bàn về rủi ro và bảo hiểm trong Chương 6, và rõ ràng là người nghèo có lo lắng về tương lai (đặc biệt là về những tai họa đang chực sẵn). Họ áp dụng mọi phương cách hoặc khôn ngoan hoặc phải trả giá đắt để hạn chế rủi ro. Người nghèo cũng nhanh trí không kém khi quản lý tiền bạc. Hiếm có người nào mở tài khoản tiết kiệm chính thống tại các tổ chức tín dụng. Trong bộ dữ liệu gồm 18 quốc gia của chúng tôi, tại quốc gia trung bình (Indonesia), chỉ có 9% dân nghèo nông thôn và 12% dân nghèo thành thị có tài khoản tiết kiệm chính thức. Ở Brazil, Panama và Peru, con số này chưa vượt quá 1%. Nhưng không có nghĩa là người nghèo không tiết kiệm. Stuart Rutherford, người sáng lập tổ chức tài chính vi mô SafeSave tại Bangladesh đã chia sẻ cách họ giúp người nghèo tiết kiệm tiền trong hai tác phẩm tuyệt vời, The Poor and Their Money (Người nghèo và Tiền) và Portfolios of the Poor (Danh mục đầu tư của người nghèo).[244] Hai cuốn sách này đó là mô tả chi tiết từng giao dịch tài chính của 250 hộ nghèo ở Bangladesh, Ấn Độ và Nam Phi trong suốt một năm trời, được các nghiên cứu viên ghi chép lại hai tuần một lần. Người ta quan sát thấy người nghèo tìm ra nhiều cách khôn khéo để dành dụm tiền. Họ thành lập “câu lạc bộ” với những người tiết kiệm khác, trong đó mỗi thành viên có nhiệm vụ đảm bảo những người khác đạt được mục tiêu để dành. Nhóm tương trợ kiểu này phổ biến ở Ấn Độ và nhiều nước khác, và cũng cho các thành viên trong nhóm vay bằng số tiền tích lũy của cả nhóm. Ở Châu Phi, phổ biến nhất là mô hình tiết kiệm và tín dụng xoay vòng (ROSCA) – được gọi là “merry-go-round” (vòng quay ngựa gỗ) trong tiếng Anh châu Phi hay tontines (chơi hụi) trong cộng đồng các nước Pháp ngữ. Các thành viên ROSCA gặp gỡ thường xuyên và cùng gửi một khoản tiền vào quỹ chung. Mỗi lần như vậy, theo thứ tự luân phiên sẽ có một thành viên nhận được toàn bộ tiền quỹ. Người ta cũng có thể biến tấu bằng cách trả tiền công cho người thu tiền quỹ để gửi vào ngân hàng, trả cho người cho vay nặng lãi tại địa phương hoặc tìm đến những “người giữ tiền” (người quen chịu trách nhiệm giữ những khoản tiền nho nhỏ miễn phí hoặc chỉ tính một khoản phí ít ỏi), và tất nhiên còn có cách xây nhà dần dần. Hiện ở Mỹ cũng tồn tại hình thức tiết kiệm luân phiên như trên, chủ yếu trong cộng đồng những người nhập cư gần đây.

Jennifer Auma làm nghề bán hàng rong tại thị trấn nhỏ Bumala thuộc miền tây Kenya là người rất tín nhiệm hình thức tiết kiệm xoay vòng. Auma bán bắp ngô, kê và đậu. Bà vừa trò chuyện với chúng tôi vừa thoăn thoắt nhặt đậu đỏ sang một bên, đậu trắng sang một bên. Auma tham gia không dưới sáu ROSCA, mỗi nhóm khác nhau về quy mô và tần suất góp tiền. Bà đóng 1,000 đồng shilling Kenya, hay còn gọi là KES (tương đương 17,50 đô la Mỹ) mỗi tháng cho một nhóm, 580 KES mỗi tháng 2 lần cho một nhóm khác (500 cho quỹ chung, 50 cho tiền trà nước, một phần không thể thiếu mỗi lần các thành viên gặp gỡ, 30 cho quỹ phúc lợi). Tiền đóng cho một nhóm tiết kiệm khác nữa gồm 500 KES/tháng cộng 200 tiền tiết kiệm thêm. Rồi còn có một nhóm xoay vòng hàng tuần (150 KES/tuần), một nhóm gặp gỡ ba lần/tuần (50 KES) và cuối cùng là nhóm góp tiền hàng ngày (20 KES). Bà giải thích rằng tiền tiết kiệm đóng cho các nhóm này được chi dùng cho nhiều mục đích khác nhau. Những khoản dành dụm nho nhỏ dùng để trả tiền thuê nhà (trước khi xây nhà riêng), khoản lớn hơn dành cho những chuyện quan trọng (chẳng hạn sửa sang nhà cửa) hay tiền học phí cho con cái. Với Auma, tiết kiệm theo mô hình ROSCA có nhiều cái lợi so với tiết kiệm bằng tài khoản ngân hàng: Không tốn lệ phí, có thể ký gửi từng ít một và nhìn chung nhanh chóng rút được một khoản tiền lớn hơn so với việc tự dành dụm hàng tuần. Ngoài ra, nhóm ROSCA cũng là nơi để học hỏi nhau về kinh nghiệm sống.

Nhưng danh mục tài chính của bà không dừng lại với 6 nhóm ROSCA đó. Bà vay nợ từ 1 quỹ tiết kiệm ROSCA vào đầu tháng 5/2009 (khoảng 2 tháng trước khi gặp chúng tôi) để mua 6,000 KES tiền bắp ngô (tương đương 105 đô la Mỹ). Bà còn mở một tài khoản tiết kiệm tại một ngân hàng địa phương, dù số dư hiện tại đã gần về 0. Bà đã sử dụng tiền tiết kiệm từ tài khoản để mua 12,000 KES (tương đương 210 đô la Mỹ) cổ phiếu của ngân hàng đó. Cùng với số cổ phiếu hiện có (mỗi cổ phiếu cho phép người cầm giữ được vay 4 KES từ ngân hàng của làng), bà còn được quyền mượn 70,000 KES (tương đương 1,222 đô la Mỹ) để xây nhà. Bà còn giấu một ít tiền ở nhiều chỗ trong nhà phòng khi đau yếu, hoặc đôi khi dùng để mua thức ăn đãi khách. Cuối cùng, bà còn là chủ nợ của khá nhiều người, gồm nợ 1,200 KES từ khách mua hàng và 4,000 KES từ một thành viên trong hội tương trợ thuộc ngân hàng tiết kiệm trong làng. Người này mất khả năng thanh toán và vẫn nợ ngân hàng 60,000 KES (tương đương 1,050 đô la Mỹ). Theo nguyên tắc chia sẻ trách nhiệm, những thành viên trong nhóm phải chịu đền bù và ông ta đang dần dần trả nợ cho những người trong nhóm.

Auma bán hàng rong và là vợ một người nông dân nên bà sống với chưa tới 2 đô la Mỹ/ngày. Tuy nhiên bà vẫn có trong tay một loạt các công cụ tài chính hữu hiệu. Thỉnh thoảng chúng ta sẽ còn được thấy lại những ví dụ quản lý tài chính khôn khéo như thế này.

Tuy nhiên sự khôn khéo của người nghèo là do cái khó ló cái khôn: họ không được tiếp cận với những phương thức chính thống và đơn giản hơn. Ngân hàng không thích quản lý tài khoản nhỏ lẻ, chủ yếu là vì chi phí quản lý khá tốn kém. Chính phủ cũng đang quản lý chặt chẽ các tổ chức nhận tiền ký gửi vì lo ngại nguy cơ những người điều hành sẽ ôm tiền tiết kiệm bỏ trốn. Kết quả là nhân viên ngân hàng phải làm nhiều thủ tục giấy tờ hơn mới đủ điều kiện quản lý tài khoản tiết kiệm của khách hàng, thủ tục quá nhiêu khê so với lợi nhuận ít ỏi mà ngân hàng thu được từ những tài khoản bé mọn. Jennifer Auma giải thích rằng dành dụm bằng tài khoản tiết kiệm tại ngân hàng trong làng không phải là cách làm hiệu quả vì phí rút tiền quá cao. 30 KES mỗi lần nếu rút ít hơn 500 KES, 50 KES nếu rút từ 500 đến 1,000 KES và 100 KES nếu rút nhiều hơn. Vì những chi phí quản lý như trên nên người nghèo không thích sử dụng tài khoản ngân hàng, ngay cả khi được mở sẵn tài khoản.

Người nghèo đang phải viện tới những cách dành dụm phức tạp và tốn kém vì chưa được tiếp cận đúng mức với các tổ chức tài chính như ngân hàng. Điều này đồng nghĩa với việc nếu có tài khoản ngân hàng hẳn họ đã có thể tiết kiệm được nhiều hơn. Để chứng minh cho suy luận này, Pascaline Dupas và Jonathan Robinson đã trả lệ phí mở tài khoản tiết kiệm tại một ngân hàng địa phương cho một nhóm những người làm ăn buôn bán nhỏ được chọn ngẫu nhiên (tài xế taxi, người bán hàng rong, thợ mộc, v.v…) ở Bumala. Ngân hàng có chi nhánh đặt tại nơi những người này kinh doanh buôn bán. Tài khoản không trả lãi suất tiền gửi, mà thay vào đó yêu cầu trả phí cho mỗi lần rút tiền.[245]

Rất ít đàn ông sử dụng tài khoản được mở sẵn này, nhưng có khoảng 2/3 phụ nữ gửi tiền vào ít nhất một lần. Những phụ nữ này dành dụm được nhiều hơn so với những người không được mở tài khoản miễn phí. Họ đầu tư nhiều hơn cho công việc kinh doanh, và ít rút vốn kinh doanh những lúc ốm đau hơn. Sau sáu tháng, họ đã có thể mua thêm 10% thực phẩm cho bản thân và gia đình một cách thường xuyên.

Đúng là người nghèo khéo dành dụm nhưng những kết quả trên cho thấy họ sẽ tiết kiệm được nhiều hơn nếu việc mở tài khoản ngân hàng ít tốn kém hơn. Hiện tại lệ phí để mở một tài khoản ở Kenya là 450 KES, trong số những người có bỏ tiền vào tài khoản, số tiền trung bình đến 5,000 KES. Con số này chỉ ra rằng nếu Dupas và Robinson không trả tiền lệ phí cho họ thì những khách hàng nghèo khổ này sẽ bị “đánh thuế” gần 10% để có cơ hội sở hữu một tài khoản, chưa nói đến phí rút tiền. Chúng ta còn phải tính đến chi phí đi lại vì thông thường ngân hàng đặt tại trung tâm thị trấn, cách xa nơi ở của người nghèo. Ngân hàng phải giảm chi phí quản lý những khoản tiết kiệm nhỏ xuống rất nhiều thì may ra tài khoản tiết kiệm mới trở nên kinh tế và hữu hiệu cho người nghèo.

Mô hình “nhóm tương trợ” phổ biến ở Ấn Độ và nhiều nơi khác là một cách để giảm chi phí tiết kiệm, ra đời dựa trên cơ sở quy tắc nếu các thành viên cùng nhau góp tiền tiết kiệm và điều chỉnh hợp lý giữa các khoản đóng vào và rút ra thì tổng số tiền trong tài khoản sẽ lớn hơn, đủ để ngân hàng vui vẻ đồng ý nhận tiền gửi. Công nghệ cũng đóng vai trò không nhỏ. Ở Kenya, M-PESA cho phép người dùng gửi tiền vào tài khoản có kết nối với điện thoại di động, sau đó người dùng có gửi tiền đến tài khoản khác hoặc giao dịch thanh toán qua điện thoại. Chẳng hạn những người như Jennifer Auma có thể ký gửi tiền mặt tại bất kỳ cửa hàng tạp hóa địa phương là đại lý của M-PESA. Khi gửi tiền tại đây tài khoản của bà sẽ được ghi có. Tiếp theo bà có thể gửi tin nhắn đến người anh họ ở Lamu. Khi người này xuất trình tin nhắn với đại lý địa phương, ông ta có thể nhận tiền mặt và số tiền sẽ được trừ vào tài khoản M-PESA của Auma. Vì M-PESA kết nối với hệ thống ngân hàng, người dùng sẽ có thể gửi tiền và rút tiền khỏi tài khoản tiết kiệm thông qua đại lý M-PESA địa phương, chứ không còn phải cuốc bộ xa xôi đến tận ngân hàng.

Dĩ nhiên công nghệ không thay đổi được yêu cầu phải kiểm soát tài khoản ngân hàng của người dùng. Tuy nhiên vấn đề một phần do theo quy định hiện hành, chỉ những nhân viên ngân hàng lương cao ngất ngưởng mới được phép quản lý tiền gửi. Điều này có thể không thực sự cần thiết. Miễn là chủ cửa hàng tạp hóa cấp cho người gửi tiền hóa đơn mà ngân hàng cam kết chấp nhận thanh toán thì người gửi tiền vẫn được đảm bảo. Nếu như thế thì vấn đề lại bị đẩy về phía ngân hàng là làm thế nào để đảm bảo chủ cửa hàng không ôm tiền chạy trốn. Nếu ngân hàng sẵn sàng chấp nhận rủi ro đó, mà rõ ràng là nhiều ngân hàng vui vẻ làm điều đó, thì tại sao những người quản lý chính sách vẫn còn e ngại? Gần đây người ta nhận ra vấn đề này và nhiều quốc gia đã thông qua luật mới cho phép hoạt động gửi tiền kiểu này (ví dụ ở Ấn Độ, luật đó có tên gọi là Luật Ngân hàng đại lý). Có thể rồi đây điều này sẽ là thay đổi mang tính cách mạng cho hoạt động kinh doanh tiền gửi.

Hiện nay nhiều tổ chức quốc tế, dẫn đầu là Quỹ Bill & Melinda Gates, đang nỗ lực để tạo điều kiện cho người nghèo tiếp cận với tài khoản tiết kiệm. Tiết kiệm vi mô trong tương lai không xa sẽ trở thành một cuộc cách mạng tài chính vi mô. Tuy nhiên có phải thiếu tiếp cận với các hình thức tiết kiệm chính thống là nguyên nhân duy nhất? Nên chăng chúng ta chỉ tập trung vào việc tạo điều kiện để người nghèo tiết kiệm tiền một cách đơn giản và an toàn? Kết quả nghiên cứu của Dupas và Robinson đã cho thấy chuyện không đơn giản như thế. Trước hết là thực tế đáng lo ngại rằng hầu hết đàn ông không sử dụng tài khoản (miễn phí). Nhiều phụ nữ cũng không động đến hoặc rất ít khi sử dụng. Có đến 40% phụ nữ không gửi tiền tiết kiệm dù chỉ một lần, gần nửa số người gửi tiền nhiều hơn một lần; nhiều người có dùng nhưng sau đó lại ngưng suốt một thời gian dài. Theo một nghiên cứu khác tại Busia, Kenya,[246] chỉ 25% các cặp vợ chồng được tặng 3 tài khoản miễn phí (tài khoản riêng cho mỗi người và tài khoản chung) có gửi tiền vào tài khoản. Tỉ lệ này tăng lên 31% nếu người ta được tặng thẻ ATM miễn phí để rút tiền, gửi tiền nhanh hơn và dễ dàng hơn. Rõ ràng tài khoản tiết kiệm có ích với một số người. Tuy nhiên, không có tài khoản không phải là nguyên nhân duy nhất gây khó dễ cho hoạt động tiết kiệm của người nghèo.

Chúng ta đã bắt gặp câu chuyện tương tự trong chương trước đó. Những người bán hoa quả rong đến từ Chennai có cơ hội vàng để tiết kiệm nhưng lại không chịu tận dụng. Mỗi sáng họ vẫn vay 1,000 rupi (khoảng 45,75 đô la Mỹ) với lãi suất 4,69%/ngày. Giả sử những người này bớt uống hai tách trà trong ba ngày, vậy họ để dành được 5 rupi/ngày và giảm được số tiền vay mượn mỗi sáng. Sau ngày đầu tiên, họ có thể vay ít hơn thường lệ 5 rupi. Điều này có nghĩa là số tiền phải trả cuối ngày thứ hai sẽ giảm đi 5,23 rupi (5 rupi do không vay và 23 paisa tiền lãi nếu vay 5 rupi). Cứ tính tiếp sau hai ngày nhịn bớt trà, những người bán rong có thể giảm 10,23 rupi cho khoản vay mỗi sáng. Tiếp tục áp dụng lô gic này thì đến ngày thứ tư, số tiền dành dụm sẽ lên tới 15,71 rupi. Với khoản tiền này, họ có thể tự mua hoa quả thay vì mua chịu như trước kia. Bấy giờ dù có quay trở lại thói quen uống trà đi nữa thì những người bán hàng rong vẫn có thể tích lũy thêm vốn kinh doanh miễn là tiếp tục đầu tư 15,71 rupi tiền tiết kiệm vào công việc buôn bán. Cứ dành ra được 10 rupi thì khoản ấy sẽ tăng lên 10,23 rupi sau hai ngày, vậy thì sau chính xác 90 ngày, họ đã có thể buôn bán mà không cần vay nợ nữa. Theo đó, họ sẽ dành dụm được 40 rupi mỗi ngày, tương đương với nửa ngày lương, mà ban đầu chỉ cần nhịn đi sáu tách trà!

Vấn đề là dường như những người này đang ngồi trên một đống vàng mà không hề hay biết. Tại sao họ không chịu nhìn kỹ hơn dưới chân mình? Làm thế nào tìm ra mối liên hệ giữa trường hợp này với trường hợp của Jennifer Auma, người phụ nữ xoay xở mọi cách để dành dụm càng nhiều càng tốt?

TÂM LÝ TIẾT KIỆM

Hiểu cách con người nhìn nhận về tương lai sẽ giúp giải quyết được những điều hoàn toàn trái ngược ở ví dụ trên đây. Andrei Shleifer chắc chắn là nhà nghiên cứu tiêu biểu nhất của lý thuyết rằng người ta đôi khi làm những điều ngu ngốc. Một lần sau khi kết thúc chuyến thăm Kenya, ông đã chia sẻ điều mắt thấy tai nghe trong chuyến đi: trang trại của các sơ thì tươi tốt sum suê, hơn hẳn những trang trại kế bên. Các sơ bón phân và gieo trồng hạt giống lai. Tại sao những người nông dân kia không làm được điều mà nhóm các bà sơ đang làm? Liệu có phải vì họ thiếu kiên nhẫn (các nữ tu thường điềm đạm và kiên nhẫn hơn người thường có lẽ vì lời tuyên xưng trước Chúa và niềm tin vào nhân quả kiếp sau)?

Ông đã nhìn ra vấn đề mà bấy lâu nay luôn khiến chúng tôi băn khoăn. Qua các cuộc nghiên cứu được tiến hành trong nhiều năm trời, Michael Kremer, Jonathan Robinson và Esther đã phát hiện chỉ có 40% nông dân tại khu vực Busia thuộc miền tây Kenya (không cách xa làng Sauri là bao, ngôi làng mà Jeffrey Sachs và Angelina Jolie ghé thăm và gặp Kennedy, người nông dân trẻ tuổi không sử dụng phân bón cho đến khi được cấp miễn phí) từng sử dụng phân bón cho công việc đồng áng, và thường chỉ có 25% nông dân bón phân cho mảnh ruộng của mình.[247] Người ta thử nghiệm phát phân bón miễn phí cho một nhóm nông dân ngẫu nhiên để bón cho một phần thửa ruộng, sau đó đem so sánh phần được bón phân với phần đất tương tự không được bón phân. Ước tính phỏng chừng thôi cũng cho thấy lợi nhuận bình quân hàng năm của phần ruộng có bón phân vượt 70%: Bỏ ra một đô la Mỹ mua phân bón thì giá trị sản lượng bắp ngô tăng thêm bình quân đạt 1,70 đô la Mỹ. Tỉ suất lợi nhuận không cao như trong trường hợp những người bán hoa quả rong nhưng cũng đủ hấp dẫn để những người nông dân bỏ công dành dụm. Nhưng tại sao họ vẫn không sử dụng phân bón nhiều hơn? Có thể những người nông dân này chưa biết bón phân như thế nào cho đúng. Cũng có thể họ không đánh giá cao tỉ suất lợi nhuận do phân bón đem lại. Nếu đó là nguyên nhân thì ít ra những nông dân được cấp phân bón miễn phí (và được thuyết minh về cách tận dụng triệt để) và nhờ đó thu lợi nhuận đáng kể sẽ háo hức sử dụng phân bón cho những vụ mùa tiếp theo. Nhưng trong thực tế, theo nghiên cứu của Esther, Kremer và Robinson, bình quân chỉ 10% số nông dân được cấp phân bón miễn phí một vụ tiếp tục sử dụng phân bón cho vụ mùa sau. Nhưng con số này đồng thời đã chỉ ra rằng đại đa số vẫn quyết định quay trở lại cách làm ruộng không dùng phân bón. Nhưng không phải họ không ấn tượng với những điều mắt thấy tai nghe: Phần lớn nông dân đều bị thuyết phục và khẳng định họ chắc chắn sẽ sử dụng phân bón sau này.

Nhưng rốt cuộc vẫn có những người không bón phân cho thửa ruộng của mình. Khi được hỏi thì hầu hết trả lời rằng họ không có đủ tiền trong tay để mua phân bón khi đến lúc trồng cây gieo hạt. Điều đáng nói là phân bón là mặt hàng bán lẻ, cho nên lẽ ra cơ hội đầu tư này phải dễ dàng với nông dân miễn là họ có một ít tiền dành dụm. Vấn đề lại là người nông dân cảm thấy khó dành dụm tiền dù chỉ là một khoản nho nhỏ trong khoảng thời gian từ lúc thu hoạch đến lúc gieo hạt trở lại. Michael và Anna Modimba, cặp vợ chồng nông dân có ruộng ngô gần Budalengi thuộc miền tây Kenya cho biết tiết kiệm không hề dễ dàng. Họ bón phân cho ruộng ngô vụ trước, còn vụ trước đó nữa thì không đủ tiền mua phân bón. Họ giải thích rằng tự tiết kiệm tiền rất khó vì luôn có việc buộc phải tiêu tiền (ốm đau, mua quần áo mới, đãi khách tới thăm nhà).

Trong ngày hôm đó chúng tôi cũng gặp Wycliffe Otieno. Người đàn ông này đã tìm ra cách giải quyết vấn đề nói trên. Lúc nào ông cũng quyết định có mua phân bón hay không ngay sau khi vụ mùa kết thúc. Nếu thu hoạch đủ để trả học phí cho con và mua thực phẩm cho gia đình, ông sẽ ngay lập tức bán phần dôi ra để mua hạt giống lai, và nếu sau đó vẫn còn dư tiền thì sẽ mua phân bón. Ông trữ hạt giống và phân bón đến mùa vụ tiếp theo. Lý do mua sẵn phân bón từ trước là vì cũng như gia đình Modimbas, ông biết rằng khó mà giữ tiền trong nhà: Không chuyện này thì chuyện kia sẽ xảy ra khi có tiền trong tay, và kiểu gì cũng phải tiêu tiền.

Khi được hỏi nếu trong nhà có người ốm thì liệu ông có định bán lỗ phân bón mua sẵn (chưa dùng tới) không, ông trả lời rằng chưa bao giờ ông cảm thấy cần phải bán. Thay vào đó, khi không có sẵn tiền ông thường suy xét xem tình hình có thực sự khẩn cấp không. Và nếu thực sự cần phải chi tiêu, ông sẽ giết gà hay chịu khó chạy xe thồ nhiều hơn (việc tay trái ông hay làm những khi nông nhàn). Vợ chồng Modimba cũng có cách xử lý tương tự dù chưa bao giờ tích trữ sẵn phân bón. Nếu có chuyện xảy tới mà không sẵn tiền trong tay (chẳng hạn như vì đã mua phân bón cả), họ sẽ tìm cách xoay xở, hoặc mượn bạn bè hoặc cứ “tạm hoãn chuyện đó lại” như cách nói của vợ chồng họ, chứ không bán phân bón. Theo họ nên tìm cách giải quyết khác thay vì cứ sểnh ra là tiêu tiền.

Do đó, để giúp đỡ những người như gia đình Modimba, Esther, Kremer và Robinson đã thiết kế chương trình Sáng kiến Tiết kiệm và Phân bón (SAFI). Ngay sau vụ thu hoạch, khi nông dân có tiền trong tay, chương trình sẽ tạo điều kiện để họ mua phiếu phân bón. Phiếu này cho phép họ mua phân bón vào thời điểm gieo hạt.[248] Đơn vị thực hiện chương trình này là một tổ chức phi chính phủ địa phương, ISA Africa. Người ta bán phân bón theo giá thị trường, nhưng phiếu phân bón được các nhân viên hiện trường của ISA đem đến tận nhà nông dân để chào bán, còn phân bón thì tùy theo yêu cầu của người mua sẽ được giao đến tận nơi. Qua chương trình, tỉ lệ nông dân sử dụng phân bón tăng lên ít nhất 50%. Từ kết quả đạt được này, rõ ràng hiệu quả chương trình mang lại tích cực hơn nhiều so với chương trình giảm 50% giá phân bón. Đúng như những gì Michael, Anna Modimba và Wycliffe Otieno dự đoán, người nông dân vui vẻ mở hầu bao nếu phân bón được đem đến đúng lúc.

Nhưng điều này không lý giải được tại sao người nông dân không tự mình mua sẵn phân bón. Phần lớn nông dân mua phiếu phân bón đều yêu cầu giao hàng ngay lập tức, sau đó họ tích trữ để dùng sau. Nói cách khác, đúng như những gì Wycliffe Otieno chia sẻ, một khi đã mua được phân bón họ sẽ không bán lại. Nhưng nếu họ thực sự cần phân bón như vậy, tại sao họ không tự mình đi mua? Chúng tôi hỏi vợ chồng Modimba thì nhận được câu trả lời là ngay sau vụ thu hoạch không phải lúc nào phân bón cũng sẵn có tại cửa hàng. Phân bón chỉ được bày bán nhiều ngay trước thời điểm gieo trồng. Michael Modim cho biết: “Khi chúng tôi có tiền thì họ không có phân bón để bán. Khi họ có phân bón thì chúng tôi không còn tiền để mua”. Đối với Wycliffe Otieno chuyện đó không có gì to tát: Nghề của ông ta là chở xe thồ nên ông có điều kiện đi vào thị trấn thường xuyên để kiểm tra khi nào phân bón về tới cửa hàng, do đó sẽ mua được phân bón ở bất kỳ cửa hàng nào sẵn có hàng bán. Nhưng với những nông dân khác ở khá xa và không có việc thường xuyên ghé qua thị trấn chẳng hạn như vợ chồng Modimba, không dễ gì hỏi thăm các cửa hàng phân bón. Họ phải mất công để ý khi nào có phân bón (nhờ vả bạn bè, gọi tới cửa hàng), và chính điều này ngăn cản họ dành dụm tiền bạc cũng như nâng cao sản lượng thu hoạch. Những nỗ lực can thiệp của chúng tôi đều nhằm tập trung tháo gỡ bế tắc nho nhỏ này.

Tiết kiệm và Tiết chế bản thân

Chuyện những người bán hoa quả rong ở Ấn Độ và những nông dân đến từ Kenya cho thấy rất nhiều người không thể dành dụm ngay cả khi có cơ hội tiết kiệm tuyệt vời. Điều này chứng tỏ rào cản không phải lúc nào cũng đến từ bên ngoài. Một phần còn do tâm lý con người. Hầu hết ai trong chúng ta khi nhỏ cũng từng có lần chối bay chối biến mình không ăn bánh mà đổ lỗi cái bánh tự bốc hơi khi cha mẹ nổi giận. Ta biết sẽ gặp rắc rối nếu ăn vụng nhưng bánh ngon lành quá nên chẳng kiềm chế được.

Như đã đề cập tới trong Chương 3 về y tế phòng ngừa, não người xử lý hiện tại và tương lai rất khác nhau. Về cơ bản, cách chúng ta cư xử hôm nay và thực tế sẽ cư xử trong ngày mai thường mâu thuẫn với những gì ta tưởng tượng về bản thân trong tương lai. Một ví dụ minh hoạ cho kiểu “bất nhất về thời gian” này đó là tiêu xài hôm nay nhưng cùng lúc vẫn lên kế hoạch tiết kiệm cho ngày mai. Nói cách khác, ta hy vọng “con người tương lai” của mình sẽ kiên nhẫn hơn “con người hiện tại”.

Một biểu hiện khác của tính bất nhất về thời gian là mua sắm thoả thích trong hôm nay (rượu bia, đồ ngọt hay thức ăn có nhiều chất béo, trang sức linh tinh rẻ tiền) nhưng lại lên kế hoạch sẽ chi tiêu cẩn trọng hơn vào ngày mai (cho các khoản tiền học cho con, mùng chống muỗi, sửa mái nhà). Nói cách khác, những hạng mục chúng ta lấy làm tự hào hay hài lòng khi tưởng tượng sẽ chi tiêu thường không phải là những thứ rốt cuộc ta mua sắm trong thực tế. Tự bản thân ai cũng hiểu rằng chẳng lợi lộc gì, thậm chí chẳng vui vẻ gì, nếu ngày mai tiếp tục mải mê rượu chè, nhưng khi ngày mai đến, nhiều người trong chúng ta vẫn không thể cưỡng lại. Xét ở khía cạnh này, rượu bia là cám dỗ nhất thời, những thứ tác động lên chúng ta ngay lập tức mà không đem lại bất kỳ lợi ích mong đợi nào. Còn tivi không phải là cám dỗ nhất thời vì người nghèo phải trù tính và dành dụm hàng tháng trời, thậm chí hàng năm trời mới mua được.

Một nhóm các nhà kinh tế học, tâm lý học và thần kinh học đã cùng nhau nghiên cứu và đi đến kết luận rằng mâu thuẫn khi ra quyết định có thể bắt nguồn từ vấn đề sinh lý.[249] Nhóm nghiên cứu đưa ra nhiều chọn lựa phần thưởng khác nhau, người tham gia được hưởng vào những mốc thời gian khác nhau thông qua hình thức thẻ quà tặng theo ngày. Đối tượng tham gia nghiên cứu phải quyết định nhiều chọn lựa. Ví dụ, nhận 20 đô la Mỹ bây giờ hay 30 đô la Mỹ sau 2 tuần (hiện tại và tương lai); nhận 20 đô la sau hai tuần hay 30 đô la sau ba tuần (tương lai gần và tương lai xa); nhận 20 đô la sau bốn tuần hay 30 đô la sau sáu tuần (tương lai xa và tương lai rất xa). Điều đặc biệt của nghiên cứu là người tham gia sẽ đưa ra quyết định khi đang nằm trong máy chụp cộng hưởng từ chức năng, nhờ đó các nhà nghiên cứu quan sát được vùng não được kích hoạt. Họ quan sát thấy phần não bộ tương ứng với hệ viền (phản ứng với những gì tức thì, mang tính bản năng) chỉ được kích hoạt khi người ta lựa chọn giữa phần thưởng hôm nay với phần thưởng trong tương lai. Trái lại, phần võ não trước trán (phần chi phối những suy nghĩ “tính toán” hơn) lại phản ứng cùng cường độ với tất cả các quyết định bất kể lâu hay mau ra sao.

Bộ não hoạt động kiểu này dễ khiến ta không chịu thực hiện những việc lẽ ra nên làm. Và chúng ta đã thấy khá nhiều ví dụ thực tế, từ mục tiêu năm mới bị bỏ quên cho đến thẻ tập thể hình vứt lăn lóc không sử dụng tới. Tuy nhiên, dường như nhiều người, chẳng hạn như gia đình Modimba hay Wycliffe Otieno, vẫn hoàn toàn ý thức được tính bất nhất về thời gian này. Họ “đóng băng” luôn tiền mặt thành phân bón trữ sẵn như một cách khắc phục. Có lẽ họ hiểu được “tình trạng khẩn cấp” mà họ phải đối mặt đôi khi chỉ là cám dỗ nhất thời. Bởi vì ngay tại thời điểm đó, ta dễ vung tiền hơn là “hoãn chuyện đó lại” (trích lời Michael Modimba), và ru rú ở nhà thì đỡ vất vả hơn bươn chải kiếm thêm trang trải cho chi phí nảy sinh.

Tại Hyderabad, chúng tôi hỏi thẳng những người dân trong các khu ổ chuột về mặt hàng họ muốn cắt giảm. Họ nhanh chóng đáp là trà, đồ ăn vặt, rượu bia và thuốc lá. Qua chia sẻ đó cũng như từ dữ liệu thu thập được, những mặt hàng này chiếm một phần đáng kể trong ngân sách chi tiêu. Trong khuôn khổ chương trình Phân bón ở Kenya, theo ghi nhận của Esther, Kremer và Robinson, những nông dân tham gia chương trình cũng tự nhận thức điều tương tự khi được yêu cầu chọn ngày mua phiếu phân bón trước khi thu hoạch. Đa số muốn mua sớm vì họ biết sẽ có tiền sau khi vụ mùa kết thúc nhưng tiền sẽ sớm đội nón ra đi.

Tự nhận thức được như vậy nên chẳng có gì đáng ngạc nhiên khi người nghèo không những xoay xở để tiền không rơi vào túi người khác, mà còn nỗ lực để kiểm soát thói quen tiêu xài của bản thân. Chẳng hạn để đạt được mục tiêu nào đó (mua bò, tủ lạnh, sửa mái nhà), người ta thường tham gia một hội ROSCA, trong đó tổng số tiền quỹ đúng bằng khoản tiền cần. Một khi tham gia, người ta phải đóng góp một khoản nhất định mỗi tuần hay mỗi tháng. Đến lượt nhận quỹ, người ta cũng chỉ có vừa đủ tiền để mua sắm thứ mình muốn và mua ngay trước khi tiền không cánh mà bay theo các chi phí phát sinh khác. Xây nhà từng viên gạch một cũng là cách để đảm bảo tiền tiết kiệm không bị phân tán.

Thật vậy, nếu tự kiểm soát bản thân quá khó khăn thì bỏ tiền ra nhờ ai đó buộc ta phải tiết kiệm cũng không hẳn là ý kiến tồi. Chẳng hạn người ta thà chấp nhận nguy cơ vữa mới trát tường bị mưa cuốn trôi chứ không dám giữ tiền mặt, vì biết đâu sẽ dốc túi tiệc tùng trong giây phút bốc đồng. Có một nghịch lý là một số khách hàng của các tài chính vi mô chọn cách vay tiền để tiết kiệm tiền. Chúng tôi từng gặp trường hợp một phụ nữ sống tại khu ổ chuột Hyderabad vay 10,000 rupi (khoảng 621 đô la Mỹ) từ tổ chức Spandana rồi ngay lập tức gửi tiết kiệm khoản vay này. Theo đó, bà phải trả 24% lãi vay hàng năm cho Spandana chỉ để thu về 4% lãi suất tiền gửi từ tài khoản tiết kiệm. Khi chúng tôi thắc mắc không biết cách làm này hợp lý ở chỗ nào, bà giải thích rằng trong khoảng hai năm nữa bà phải gả chồng cho đứa con gái 16 tuổi. Khoản tiền 10,000 rupi là khoản hồi môn đầu tiên. Khi được hỏi tại sao không lấy khoản tiền đóng cho Spandana nộp thẳng vào tài khoản tiết kiệm mỗi tuần, bà cho biết chuyện không đơn giản như chúng tôi tưởng, vì khi nào cũng có việc động tới tiền.

Chúng tôi đặt thêm nhiều câu hỏi vì vẫn băn khoăn về cách giải quyết bất thường đó. Có khá nhiều người xung quanh lấy làm buồn cười vì vẻ khó hiểu không giấu trên khuôn mặt chúng tôi. Sao lại không biết một chuyện thường tình như vậy? Cuối cùng, chúng tôi hiểu ra rằng nghĩa vụ trả lãi vay cho Spandana vốn rất nghiêm ngặt sẽ giúp người vay dành dụm một cách có kỷ luật hơn, điều mà người ta không thể tự mình thực hiện.

Nhưng rõ ràng không nên trả thêm 20% mỗi năm hay thậm chí hơn chỉ để dành dụm. Sẽ rất có ích nếu thiết kế được những sản phẩm tài chính có tính ràng buộc như hợp đồng tài chính vi mô nhưng không kèm theo lãi suất. Một nhóm các nhà nghiên cứu đã hợp tác với ngân hàng chuyên làm việc với người nghèo ở Philippines để thiết kế một sản phẩm như thế,[250] một dạng tài khoản mới rất sát với mục tiêu tiết kiệm của khách hàng. Mục tiêu này có thể là hạn mức số tiền (khách hàng cam kết không rút tiền cho đến khi tiền trong tài khoản đạt một con số nhất định), cũng có thể là hạn mức thời gian (khách hàng cam kết giữ tiền trong tài khoản đến ngày nào đó). Khách hàng tự chọn loại hình ràng buộc và mục tiêu cụ thể. Một khi mục tiêu được đặt ra, ngân hàng sẽ đảm bảo thực hiện yêu cầu ràng buộc nghiêm túc. Lãi suất không cao hơn lãi suất của tài khoản thông thường. Nhóm nghiên cứu giới thiệu loại hình tài khoản này cho một nhóm khách hàng lựa chọn ngẫu nhiên. Khoảng 1/4 khách hàng thuộc nhóm này đồng ý tham gia. Trong số đó hơn 2/3 chọn hạn định về thời gian, 1/3 còn lại chọn hạn mức số tiền. Sau 1 năm, số dư tài khoản tiết kiệm của những người được giới thiệu chương trình bình quân cao hơn 81% so với tài khoản của nhóm đối chứng không được giới thiệu về chương trình, tuy nhiên chỉ 1/4 khách hàng được giới thiệu thực sự đồng ý mở tài khoản. Có lẽ hiệu quả chưa đạt đến mức tiềm năng. Mặc dù cam kết không rút tiền nhưng không có động lực tích cực nào thúc đẩy khách hàng thực sự tiết kiệm. Thực tế có nhiều tài khoản mở ra nhưng rơi vào tình trạng đóng băng do không được sử dụng.

Phần lớn những người được giới thiệu không tham gia đăng ký loại hình tài khoản nói trên. Họ lo ngại nếu không đạt mục tiêu sẽ không rút được tiền. Pascaline Dupas và Jonathan Robinson cũng gặp phải trường hợp tương tự ở Kenya – nhiều người rốt cuộc không chịu sử dụng tài khoản được mở sẵn, một số thì e ngại mức phí rút tiền quá cao và không muốn tiền bị chôn trong tài khoản. Điều này đưa đến một nghịch lý thú vị: Có nhiều cách để khắc phục vấn đề không biết tiết chế ở con người, nhưng cách nào cũng đòi hỏi bản thân phải có chút ý thức kiểm soát ngay từ đầu. Dupas và Robinson minh họa rất sinh động hiện tượng này qua nghiên cứu với đối tượng là những người bán hàng rong ở chợ Bumala, Kenya.[251] Họ để ý thấy nhiều tiểu thương phải dừng kinh doanh khi bản thân họ (hay người thân trong gia đình) bị ốm, cần chi trả thuốc men. Do đó, nhóm nghiên cứu nghĩ ra cách giúp dành riêng một khoản tiết kiệm cho những trường hợp bất trắc như thế, để mua các sản phẩm y tế phòng ngừa (ví dụ như clo hay mùng chống muỗi). Họ liên lạc với thành viên các hội ROSCA và đề nghị tặng hộp có khóa dùng để dành tiền cho những khi trái gió trở trời. Họ trao chìa khóa cho một số người tham gia (lựa chọn ngẫu nhiên), còn lại trao cho nhân viên hiện trường của tổ chức phi chính phủ giữ, người này sẽ đến mở khóa khi ai đó cần tiền khám chữa bệnh. Tặng hộp y tế thực sự giúp người ta chi tiêu nhiều hơn cho y tế phòng ngừa. Nhưng tặng hộp y tế có khóa thì không. Dupas và Robinson rất ngạc nhiên với kết quả nghiên cứu này: Thực tế là người dân không đóng nhiều tiền vào những hộp y tế đó. Họ không dùng tới hay dùng rất ít với khoản tiền đóng vào chẳng đáng bao nhiêu. Người ta e sợ không thể rút khoản tiền đã đóng những lúc cần tiền.

Nhìn ra vấn đề của bản thân không có nghĩa sẽ giải quyết được vấn đề đó. Nó chỉ có nghĩa là chúng ta đoán trước được chính xác bản thân sẽ thất bại do đâu.

NGHÈO ĐÓI VÀ LÔ GIC CỦA VIỆC KIỂM SOÁT BẢN THÂN

Kiểm soát bản thân không hề dễ dàng, những người có khả năng tự nhận thức mỗi khi đưa ra quyết định thường sẽ bảo vệ bản thân khỏi nguy cơ cám dỗ trong tương lai. Chiến lược trước mắt là không tiết kiệm quá nhiều, vì chúng ta biết rốt cuộc ngày mai sẽ tiếp tục phung phí. Mà biết đâu ta lại đầu hàng trước cám dỗ hôm nay vì ngày mai trước sau gì cũng bỏ cuộc. Lô gic sai lầm này dễ gặp ở cả người giàu lẫn người nghèo, nhưng ảnh hưởng không tốt đến người nghèo nhiều hơn so với người giàu.

Thông thường cám dỗ là biểu hiện của những nhu cầu thuộc về bản năng (chẳng hạn như tình dục, chất ngọt, đồ ăn nhiều chất béo, thuốc lá, tất nhiên là mức ưa thích của mỗi người không nhất thiết phải theo thứ tự liệt kê trên đây). Trong trường hợp này, người giàu rất dễ thỏa mãn “cơn thèm”. Khi quyết định có tiết kiệm hay không, họ có thể chắc chắn tiền tăng thêm sẽ được chi dùng cho mục đích lâu dài. Vậy nếu trà đường là cám dỗ vật chất đối với phụ nữ Hyderabad thì người giàu ít có nguy cơ gặp rắc rối hơn. Không phải vì họ không bị trà đường cám dỗ, mà bởi lẽ họ hoàn toàn có thể mua trà (hay những thứ thay thế) mà không cần lo sẽ phung phí khoản tiền khó khăn lắm mới dành dụm được.

Hiệu ứng này càng mạnh mẽ vì người nghèo thường muốn có được những hàng hóa dịch vụ khá đắt đỏ, chẳng hạn như tủ lạnh hay xe đạp hay đăng ký cho con vào học trường tốt hơn. Kết quả là khi không có nhiều tiền trong tay, những cám dỗ vật chất rất dễ khiến họ suy nghĩ lệch lạc (Ngươi sẽ chẳng bao giờ dành dụm đủ tiền để mua tủ lạnh, giọng nói đó văng vẳng bên tai. Thôi thì ngồi xuống uống tạm tách trà…). Tâm lý này tạo nên một vòng tròn luẩn quẩn: Người nghèo không thấy tiết kiệm hấp dẫn vì mục tiêu thường ở rất xa và có rất nhiều cám dỗ dọc đường tới đích. Nhưng đương nhiên không dành dụm thì sẽ còn nghèo mãi.[252]

Kiểm soát bản thân khó khăn hơn với người nghèo còn bởi một lý do khác, đó là phải dành dụm bao nhiêu. Việc này khó khăn với tất cả mọi người bất kể giàu nghèo. Những quyết định kiểu này buộc ta phải suy nghĩ về tương lai (với nhiều người nghèo, trầm tư suy nghĩ về tương lai không hề dễ chịu), phải cẩn thận liệt kê những bất trắc có thể xảy tới, trao đổi bàn bạc với vợ chồng con cái. Càng có nhiều tiền thì càng có nhiều việc được quyết định sẵn. Người làm công ăn lương đóng bảo hiểm xã hội, người sử dụng lao động cũng đóng góp vào quỹ dự phòng hay chế độ hưu trí về sau. Nếu muốn dành dụm nhiều hơn, những người này chỉ cần quyết định một lần rồi từ đó về sau tiền sẽ được tự động trừ vào tài khoản ngân hàng. Người nghèo không được tiếp cận với những công cụ tài chính tiện lợi này: Ngay cả với những tài khoản ràng buộc bởi mục tiêu cam kết, người nghèo vẫn phải chủ động gửi tiền vào tài khoản. Để có thể tiết kiệm mỗi tuần hay mỗi tháng, họ phải hết lần này đến lần khác khắc phục vấn đề kiểm soát bản thân. Mà chuyện này cũng giống như cơ bắp: Hoạt động quá mức sẽ bị mỏi. Vì thế cho nên chẳng có gì đáng ngạc nhiên khi người nghèo cảm thấy khó tiết kiệm.

Điều này càng trở nên phức tạp khi trong thực tế người nghèo, như đã bàn trong Chương 6 về rủi ro, đang phải sống trong tình trạng căng thẳng, mà căng thẳng thường xuyên sẽ tạo ra chất cortisol khiến người ta dễ đưa ra những quyết định bốc đồng. Vì lẽ đó, người nghèo vừa bị hạn chế về nguồn lực, vừa gặp nhiều khó khăn hơn khi kiểm soát bản thân.

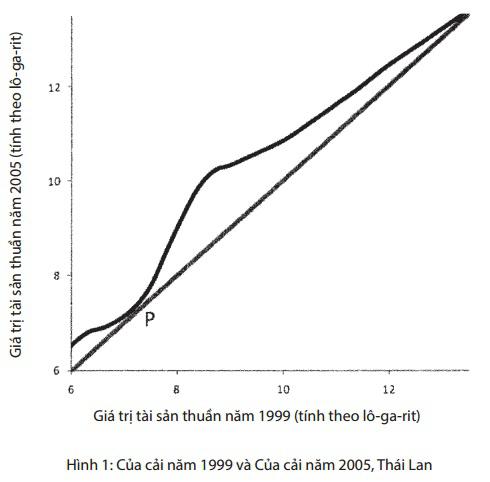

Với cả hai lý do nói trên, không có gì lạ nếu tỉ lệ tiết kiệm trên tổng giá trị tài sản thuần hiện tại (bằng của cải cộng thu nhập) của người giàu cao hơn. Và vì tiết kiệm hôm nay sẽ cấu thành tổng giá trị tài sản thuần ngày mai, tình trạng này sẽ tạo nên mối quan hệ đường cong chữ S giữa tài sản thuần hôm nay và tài sản thuần tương lai. Người nghèo dành dụm tương đối ít ỏi, vì thế nguồn lực tương lai của họ thường thấp. Vậy thì khi giàu có hơn, người ta sẽ bắt đầu dành dụm nhiều hơn, đồng nghĩa với việc sẽ có tương đối nhiều của cải hơn trong tương lai so với người nghèo. Cuối cùng, khi đủ giàu người ta sẽ không phải tiết kiệm nhiều để hiện thực hóa hoài bão tương lai nữa, hoàn toàn ngược lại với tầng lớp trung lưu (đối tượng mà tiết kiệm nhiều hơn là cách duy nhất để thực hiện mục tiêu, chẳng hạn mua nhà).

Chúng tôi thấy điều này qua đường cong chữ S giữa tổng giá trị tài sản thuần hôm nay với tổng giá trị tài sản thuần tương lai trong thực tế cuộc sống. Hình 1 chỉ ra mối tương quan giữa nguồn lực các hộ gia đình Thái Lan sở hữu vào năm 1999, và những gì họ có sau năm năm.[254] Đường cong có dạng chữ S dài và phẳng (phải công nhận là chúng tôi hơi lạm dụng mô hình đường cong chữ S). Thường những người hôm nay giàu hơn (có nhiều nguồn lực) sẽ càng trở nên giàu hơn nữa trong tương lai. Đương nhiên điều này chẳng có gì lạ. Nét đặc biệt của đường cong nằm ở chỗ mối tương quan gần như không đổi khi nguồn lực ở mức thấp, nhưng sau đó dốc ngược lên rồi đều đều trở lại.

Như chúng ta đã từng chứng kiến, đường cong chữ S dạng này tạo nên bẫy nghèo. Những ai bắt đầu từ phía trái của điểm tiệm cận giữa đường cong của cải với đường chéo 45° sẽ không giàu hơn điểm đó. Họ không thể tích lũy được nhiều hơn vì họ nằm trong bẫy nghèo. Còn những ai nằm về phía phải của điểm tiệm cận P sẽ ngày càng dành dụm nhiều hơn mức cần thiết để thoát nghèo, kết quả là họ sẽ giàu có hơn. Còn người nghèo cứ mãi nghèo vì không tiết kiệm đủ.

Thoát khỏi Bẫy nghèo

Hành vi tiết kiệm chủ yếu phụ thuộc vào điều ta kỳ vọng trong tương lai. Nếu có cơ hội biến ước mơ thành hiện thực, người nghèo sẽ quyết tâm cắt giảm chi tiêu “vô bổ” để đầu tư cho tương lai. Ngược lại, khi cảm thấy chẳng có gì để mất, người ta thường đưa ra những quyết định tuyệt vọng. Do đó, không chỉ người nghèo và người giàu mới khác nhau, mà ngay cả giữa người nghèo với người nghèo vẫn tồn tại ít nhiều khác biệt.

Những người bán hoa quả rong là ví dụ minh họa rất rõ. Dean Karlan và Sendhil Mullainathan chọn ngẫu nhiên một số người bán hàng rong và trả hết nợ cho họ (ở Ấn Độ và Philippines).[255] Sau một thời gian, nhiều người vẫn không lâm vào cảnh nợ nần trở lại. Ở Philippines, sau 10 tuần, 40% người bán hàng rong tiếp tục sạch nợ. Những người này có lẽ đã giữ được kiên nhẫn để chấm dứt cảnh nợ nần. Ngược lại, hầu hết những người khác rốt cuộc đều ngựa quen đường cũ. Họ tiếp tục ngập trong nợ nần, thường do một cú sốc nào đó (bệnh tật, tình huống khẩn cấp). Và một khi chuyện không may xảy tới, họ chật vật không thể tự mình trả nợ. Sự chênh lệch giữa nỗ lực giữ mình sạch nợ và không thể thoát nợ cho thấy khi nản lòng con người ta khó giữ mình ra sao.

Trái lại, thái độ lạc quan và hy vọng lại có thể giúp xoay chuyển tình thế. Hy vọng đôi khi đơn giản chỉ là biết được có thể mua chiếc tivi mà mình hằng mong đợi. Khi tiến hành đánh giá chương trình tài chính của Spandana, một lần chúng tôi cùng bà Padmaja Reddy thăm khách hàng tại các khu ổ chuột ở Guntur, nơi tổ chức này ra đời. Lúc đó là khoảng 10:30 sáng, chúng tôi đi bộ vào một chỗ tồi tàn trong khu ổ chuột, ở đó có khoảng 12 phụ nữ đứng chờ sẵn. Khi Padmaja bước đến hỏi han, họ tỏ vẻ như đã biết Padjama từ trước và cười khúc khích. Những người phụ nữ đó nép vào nhau ngại ngùng, nhưng hóa ra họ đã chuẩn bị sẵn trà và muốn mời Padmaja uống cùng. Padmaja vui vẻ tham gia nhưng sau đó giảng giải ngắn gọn nhưng cương quyết, dù miệng vẫn tươi cười, về cách cải thiện tương lai chỉ từ những việc đơn giản như cắt giảm chi phí trà bánh.

Hầu hết các tổ chức tín dụng vi mô đều từ chối cho vay để mua hàng tiêu dùng. Một số tổ chức đặt ra nhiều quy định nhằm đảm bảo tiền được chi tiêu cho những tài sản có khả năng sinh lời. Padmaja lại có suy nghĩ khác. Bà vui vẻ đồng ý cho vay miễn là khách hàng sử dụng tiền để biến mục tiêu dài hạn thành hiện thực. Suy nghĩ về tương lai và làm quen với việc hy sinh trong ngắn hạn là bước đầu tiên để giải phóng bản thân khỏi rào cản đói nghèo.

Trước sự cương quyết của Padmaja về tác hại của thói quen trà nước phù phiếm, như đã nêu trên, chúng tôi đã khảo sát phụ nữ về những món họ muốn cắt giảm chi tiêu trước khi đánh giá chương trình Spandana. Khi chúng tôi bắt đầu nghiên cứu, Padmaja tự tin dự đoán rằng một khi người ta nhận ra cách biến tiền trà nước thành những thứ thực sự hữu ích, họ sẽ không mấy khó khăn cắt giảm những “chi tiêu lãng phí”. Chúng tôi không buồn nhắc nhở Padmaja rằng suy nghĩ của bà hoàn toàn trái ngược với quan điểm của số đông: Điều tồi tệ nhất khi dễ dãi cấp tín cho người nghèo chính là người ta sẽ càng bốc đồng và nuông chiều bản thân hơn. Nhưng khoảng 18 tháng sau đợt vay đầu tiên, khi nhìn vào số liệu thu thập được, chúng tôi nhận ra mình đã lo lắng dư thừa. Padmaja quả là hiểu rõ khách hàng như lòng bàn tay. Tương tự như những điều chúng tôi quan sát trong Chương 7 về tín dụng, một trong những tác động rõ rệt nhất khi được tiếp cận tín dụng vi mô là người ta cắt giảm đúng những thứ đã chia sẻ với chúng tôi: trà, bánh, thuốc lá, bia rượu. Chi tiêu hàng tháng cho những mặt hàng này giảm khoảng 100 rupi (khoảng 5 đô la Mỹ) ở mỗi gia đình được vay thêm tín dụng vi mô thông qua chương trình, hay giảm 85% so với mức chi tiêu bình quân của mỗi hộ gia đình cho món này. Riêng khoản cắt giảm này có thể thanh toán gần 1/10 lãi vay hàng tháng cho khoản vay trị giá 100,000 rupi (khoảng 450 đô la Mỹ) với mức lãi vay 20%. Chúng tôi tiếp tục thu được nhiều kết quả tương tự với khách hàng của tổ chức Al Amana tại khu vực nông thôn Ma rốc: Họ cắt giảm chi tiêu xã hội (một số người thậm chí cắt giảm hoàn toàn chi phí này) để tiết kiệm.[256]

Đương nhiên tín dụng vi mô chỉ là một trong nhiều cách giúp người nghèo nhìn về tương lai với niềm tin sẽ đạt được mục tiêu dài hạn. Tạo điều kiện học tập tốt hơn cho con em mình có tác động tương tự. Công ăn việc làm ổn định cũng đem lại hiệu quả tích cực như vậy, chủ đề chính này sẽ được bàn luận trong chương tới đây. Những ví dụ khác có thể kể đến là bảo hiểm y tế, bảo hiểm đối phó thảm họa do thời tiết gây ra. Nhờ đó, người ta không còn phải lo bị mất sạch công sức tích cóp bấy lâu nay. Hay một hệ thống phúc lợi xã hội, trong đó những ai có thu nhập thấp hơn một mức nhất định sẽ được hỗ trợ thu nhập tối thiểu, giúp giải phóng người ta khỏi gánh nặng mưu sinh. Cảm giác an toàn có được từ những giải pháp trên đây có tác dụng khuyến khích tiết kiệm, vì nó tạo cảm giác hy vọng về tương lai và giảm mức độ căng thẳng vốn ảnh hưởng trực tiếp đến khả năng ra quyết định của mỗi người.

Một chút hy vọng, một chút an toàn và yên ổn sẽ thúc đẩy con người ta mạnh mẽ hơn. Chúng ta dễ dàng chạm tay vào ước mơ (chiếc ghế sofa mới toanh, tivi màn hình phẳng 50 inch, sắm thêm chiếc xe hơi thứ hai) vì chúng ta đủ đầy hơn, được sống một cuộc sống đảm bảo hơn với nhiều mục tiêu dễ dàng vươn tới. Nhiều thể chế được đặt ra nhằm giúp chúng ta hiện thực hóa tất cả những điều đó (tài khoản tiết kiệm, chế độ hưu trí, vay vốn mua nhà). Chúng ta sẽ chẳng khác gì những kẻ thủ cựu nếu lầm tưởng rằng động lực và kỷ luật đều phát sinh từ bên trong chúng ta. Thực tế có không ít người lo ngại người nghèo sẽ lười biếng, bị nuông chiều tới mức chây ì. Quan điểm của chúng tôi lại hoàn toàn trái ngược: Rất khó thúc đẩy bản thân nếu những thứ ta mong muốn đều quá xa tầm với. Chỉ cần dịch chuyển cọc tiêu gần lại, người nghèo sẽ dễ dàng chạy về phía mục tiêu hơn.

Bạn có thể dùng phím mũi tên để lùi/sang chương. Các phím WASD cũng có chức năng tương tự như các phím mũi tên.