Hiểu Nghèo Thoát Nghèo

PHẦN II: CÁC ĐỊNH CHẾ – 6. NGƯỜI QUẢN LÝ QUỸ PHÒNG HỘ ĐI CHÂN ĐẤT

Cuộc sống của người nghèo đầy rẫy những rủi ro. Họ thường là những người làm ăn nhỏ lẻ, nông dân hay lao động chân phổ thông không được đảm bảo công ăn việc làm thường xuyên.

Với cuộc sống như vậy một chuyển biến không hay có thể dẫn đến nhiều hệ quả bi đát.

Mùa hè năm 2008, Ibu Tina sống cùng với người mẹ tật nguyền, hai người em trai và bốn đứa con từ 3 đến 19 tuổi trong một căn nhà bé tí tại Cica Das, khu ổ chuột khổng lồ tại khu vực thành thị Bandung, Indonesia. Về danh nghĩa thì ba đứa nhỏ hơn vẫn được đến trường, còn đứa con lớn nhất đã nghỉ học giữa chừng. Hai người em trai chưa kết hôn của bà với đồng lương công nhân xây dựng và tài xế taxi cũng chỉ đủ giúp gia đình chống đỡ không rơi vào hoàn cảnh quá ngặt nghèo. Nhưng chừng đó thu nhập dường như không bao giờ đủ để trả tiền học phí, thực phẩm và quần áo cho bọn trẻ cũng như chăm sóc cho người mẹ già yếu.

Ibu Tina cũng từng có những ngày tháng sung túc hơn. Khi còn trẻ bà làm việc cho một nhà máy dệt. Sau khi kết hôn, bà cùng chồng mở xưởng dệt. Họ có 4 nhân viên làm thuê và công việc kinh doanh rất thuận lợi. Vấn đề chỉ bắt đầu khi một đối tác kinh doanh mà họ tin cậy trả tiền bằng một tờ ngân phiếu giả trị giá 20 triệu rupi (tương đương 3,750 đô la Mỹ). Họ đến trình báo cảnh sát. Cảnh sát yêu cầu 2,5 triệu rupi tiền đút lót mới chịu bắt đầu công tác điều tra; sau khi nhận tiền, cảnh sát cố gắng truy bắt kẻ lừa đảo. Kẻ lừa đảo ở tù đúng một tuần rồi được phóng thích sau khi hứa hẹn sẽ hoàn trả số tiền mắc nợ. Sau khi trả bốn triệu rupi cho Ibu Tina (cảnh sát lại vòi vĩnh hai triệu từ khoản tiền này) và hứa sẽ hoàn trả dần dần, người này biến mất từ đó đến nay. Để lấy lại bốn triệu bị lừa đảo, vợ chồng Ibu Tina phải hối lộ cho cảnh sát đến 4,5 triệu rupi.

Trong thời gian 3 đến 4 năm sau đó, vợ chồng Ibu Tina cố gắng khôi phục công việc kinh doanh và cuối cùng cũng xoay xở vay được 15 triệu rupi (tương đương 2,800 đô la Mỹ) từ PUKK, một chương trình cho vay của chính phủ. Họ sử dụng khoản vay này để bắt đầu lại công việc mua bán hàng dệt may. Một trong những đơn hàng lớn đầu tiên của họ là quần soóc. Họ mua quần soóc từ nhà sản xuất rồi ủi và đóng gói, nhưng đối tác bán lẻ không hợp tác. Kết quả là họ chìm ngập trong hàng ngàn chiếc quần soóc không bán được cho ai.

Kinh doanh thất bại liên tiếp đẩy hôn nhân của vợ chồng bà đến bờ vực thẳm, và không lâu sau sự cố thứ hai, hai vợ chồng ly dị. Ibu Tina chuyển về sống với mẹ, đem theo bốn đứa con và hàng đống quần soóc. Khi trò chuyện với chúng tôi, bà vẫn đang chật vật vượt qua chuyện đau buồn. Ibu Tina chia sẻ bà chẳng còn sức để bắt đầu lại nữa. Bà hy vọng sau khi hồi phục sẽ có thể mở một cửa hàng tạp phẩm và biết đâu có thể bán được một ít quần soóc vào dịp lễ Idur Fitri của người Hồi giáo.

Chuyện tồi tệ hơn vì đứa con gái đầu rất cần được quan tâm chăm sóc. Cách đây 4 năm khi mới 15 tuổi, em bị một kẻ vô gia cư cạnh nhà bắt cóc. Em được trả về nhà sau vài ngày nhưng ám ảnh kinh hoàng từ những chuỗi ngày đó khiến em ru rú trong nhà, không thể đi học hay đi làm được nữa.

Phải chăng Ibu Tina quá kém may mắn? Ở một chừng mực nào đó thì đúng là như vậy. Bà công nhận vụ bắt cóc đứa con gái là tai nạn đáng sợ (mặc dù chuyện này ít nhiều liên quan đến việc nhà bà nằm gần đường sắt, nơi lai vãng nhiều kẻ vô gia cư), nhưng cũng tin rằng rủi ro kinh doanh rất thường xảy ra với những người kinh doanh nhỏ lẻ như bà.

CHUYỆN MAY RỦI CỦA NGƯỜI NGHÈO

Một người bạn trong ngành tài chính cao cấp từng chia sẻ với chúng tôi rằng người nghèo giống như những người quản lý quỹ hỗ tương, đơn giản là vì cuộc sống của họ có quá nhiều rủi ro. Khác biệt duy nhất chỉ nằm ở mức thu nhập. Người bạn này đã hoàn toàn không đánh giá đúng mức độ nghiêm trọng của vấn đề: Chẳng có người quản lý quỹ hỗ tương nào phải chịu 100% trách nhiệm cho thua lỗ do mình gây ra, trái ngược với những gì mà hầu hết những người kinh doanh nhỏ lẻ, những người làm nông nghiệp đang trải qua. Ngoài ra, người nghèo thường phải huy động toàn bộ vốn liếng để đầu tư vào công việc kinh doanh của mình, hoặc là vét sạch “của cải” tích cóp bao lâu nay của gia đình, hoặc là vay mượn đâu đó. Những người quản lý quỹ hỗ tương chẳng bao giờ đối mặt với những tình huống đó.

Rất nhiều người nghèo làm ăn nhỏ lẻ hoặc làm nông. Theo bộ dữ liệu 18 quốc gia của chúng tôi, bình quân 44% người nghèo thành thị kinh doanh phi nông nghiệp trong khi 25-98% (ngoại trừ Nam Phi, nơi người da đen vì lý do lịch sử thường không sở hữu nông trại) người nghèo nông thôn kinh doanh nông trại. Ngoài ra, rất nhiều trong số những hộ gia đình này cũng có một công việc kinh doanh ngoài ngành nông nghiệp. Hầu hết ruộng đất nông nghiệp do người nghèo canh tác đều không được tưới tiêu. Do đó thu nhập từ nông trại phụ thuộc rất nhiều vào điều kiện thời tiết: Một trận hạn hán hay chỉ cần mùa mưa đến muộn có thể khiến mùa màng thất bát trên những cánh đồng không được tưới tiêu, và một nửa thu nhập của cả năm sẽ đội nón ra đi.

Không chỉ những người làm ăn nhỏ lẻ và nông dân mới gặp rủi ro do thu nhập không ổn định. Một hình thức lao động chủ yếu khác của người nghèo là lao động thời vụ trả theo công nhật: Hơn một nửa người nghèo cùng cực được thuê làm công tại khu vực nông thôn đều là lao động thời vụ. Tại khu vực thành thị, tỉ lệ này vào khoảng 40%. Nếu may mắn, người làm công nhật kiếm được việc làm vài tháng trên công trường xây dựng hay nông trại nào đó, nhưng thông thường việc làm họ kiếm được chỉ kéo dài vài ngày hay vài tuần. Người làm thuê theo thời vụ chẳng bao giờ được biết khi nào lại được thuê. Nếu công việc kinh doanh nói chung gặp vấn đề, thì những việc làm thời vụ này sẽ bị cắt giảm đầu tiên: Như câu chuyện đã đề cập ở Chương 2, chẳng bao lâu sau khi giá phân bón và xăng dầu tăng, nông dân quyết định cắt giảm nhân công, Pak Solhin đã lâm vào tình trạng thất nghiệp. Kết quả là lao động thời vụ thường làm việc ít ngày trong năm hơn so với lao động chính thức. Theo một khảo sát được tiến hành tại Gujarat, Ấn Độ, số ngày làm việc bình quân của lao động thời vụ là 254 ngày/năm (so với 354 ngày/năm ở người làm công ăn lương, và 338 ngày/năm ở những người tự kinh doanh). Nhóm 1/3 lao động thời vụ có việc làm kém ổn định nhất chỉ làm việc 137 ngày/năm[201].

Những thiên tai trong nông nghiệp mang tính thảm họa như nạn hạn hán ở Bangladesh năm 1974 (tiền lương giảm 50% tính theo sức mua và số người chết đói ước tính lên tới 1 triệu người) hay khủng hoảng lương thực ở Châu Phi (chẳng hạn trận hạn hán tại Niger năm 2005-2006) đương nhiên thu hút sự chú ý đặc biệt của giới truyền thông, nhưng ngay cả những khi “bình thường”, thu nhập từ hoạt động nông nghiệp lúc nào cũng thất thường. Ở Bangladesh, thông thường tiền lương trong lĩnh vực nông nghiệp có thể dao động lên hoặc xuống tới 18% so với mức bình quân.[203] Quốc gia càng nghèo thì mức dao động này càng cao. Ví dụ tiền lương trong lĩnh vực nông nghiệp ở Ấn Độ biến động gấp 21 lần so với Mỹ.[204] Con số này chẳng có gì bất thường vì nông dân Mỹ được bảo hiểm, trợ cấp và hưởng lợi từ các chương trình bảo hiểm xã hội tiêu chuẩn; họ không cần phải sa thải nhân công hay cắt giảm tiền lương những lúc không được mùa.

Như chưa đủ tồi tệ, ngoài thời tiết thất thường, giá cả

Như chưa đủ tồi tệ, ngoài thời tiết thất thường, giá cả 2008, giá lương thực tăng mạnh chưa từng có, sau đó sụt giảm mạnh do khủng hoảng tài chính toàn cầu, và chỉ mới tăng trở lại mức trước khủng hoảng trong hai năm vừa qua. Giá lương thực cao về lý thuyết sẽ có lợi cho người sản xuất (người nghèo nông thôn) và ảnh hưởng nghiêm trọng đến người tiêu dùng (người nghèo thành thị). Tuy nhiên, vào mùa hè năm 2008, năm giá đạt đỉnh ở cả mặt hàng lương thực lẫn phân bón, tất cả những người được chúng tôi phỏng vấn ở những nước như Indonesia và Ấn Độ đều chia sẻ cảm giác đang phải nắm dao đằng lưỡi. Người nông dân lo sợ chi phí sẽ tăng cao hơn giá bán; người làm công than phiền không tìm được việc làm vì nông dân cắt giảm nhân công để tiết kiệm tiền; cùng lúc đó dân nghèo thành thị phải chật vật trả chi phí lương thực thực phẩm. Vấn đề ở đây không chỉ là mức giá cao, mà còn là sự bất ổn. Ví dụ, người nông dân đang phải mua phân bón với giá cao không chắc chắn được liệu giá bán sản phẩm có còn ở mức cao khi thu hoạch hay không.

Đối với người nghèo, rủi ro không chỉ dừng lại ở thu nhập hay thực phẩm: Sức khỏe, như đã đề cập ở chương trước, cũng là một rủi ro lớn. Ngoài ra còn có bạo động chính trị, tội phạm (như trường hợp mà con gái của Ibu Tina gặp phải) và tham nhũng.

Có quá nhiều rủi ro trong cuộc sống thường ngày của người nghèo đến mức rất ngược đời là những biến cố gây chấn động ở những quốc gia giàu có lại chẳng mấy tác động đến cuộc sống của họ. Tháng 2/2009, Chủ tịch Ngân hàng Thế giới, Robert Zoellick, cảnh báo các nhà lãnh đạo trên thế giới rằng “Cuộc khủng hoảng kinh tế toàn cầu (khơi mào từ sự sụp đổ của tập đoàn Lehman Brothers tháng 9/2008) có nguy cơ trở thành một cuộc khủng hoảng nhân đạo ở nhiều quốc gia đang phát triển nếu chính phủ các nước không áp dụng biện pháp tăng cường để bảo vệ những người có nguy cơ bị tác động mạnh trong cộng đồng của mình. Trong lúc cả thế giới đang tập trung vào các gói kích thích kinh tế và giải cứu hệ thống ngân hàng, chúng ta không được quên rằng người nghèo ở các nước đang phát triển dễ bị đặt vào hoàn cảnh ngặt nghèo hơn nếu nền kinh tế quốc gia sụp đổ.”[205] Ngân hàng Thế giới cũng giải thích thêm rằng cầu sụt giảm trên quy mô toàn cầu sẽ làm sụp đổ thị trường mua bán sản phẩm nông nghiệp của người nghèo, lao động thời vụ cũng mất việc làm trên công trường xây dựng hay nhà máy. Ngân sách chính phủ cho trường học, cơ sở y tế và các chương trình giải cứu cũng sẽ bị cắt giảm dưới áp lực cắt giảm thuế đồng thời giảm hỗ trợ từ các tổ chức quốc tế.

Tháng 1/2009, chúng tôi cùng Somini Sengupta, lúc bấy giờ là phóng viên báo New York Times thường trú tại Ấn Độ, đi một chuyến đến quận nông thôn Maldah thuộc vùng Tây Bengal. Phóng viên này muốn viết về tác động của cuộc khủng hoảng toàn cầu đến người nghèo. Sengupta tuy lớn lên ở California nhưng nói tiếng Bengal rất sõi. Cô biết được thông tin là hầu hết lao động trên các công trường xây dựng ở Dehli đều xuất thân từ Maldah và hoạt động xây dựng đang chậm lại ở Dehli. Do đó chúng tôi đã đi hết ngôi làng này đến ngôi làng khác để phỏng vấn thanh niên trong làng về chuyện ly hương tìm việc.

Ai cũng có người quen từng rời làng đi kiếm việc làm thời vụ. Theo những người Hồi giáo Ấn Độ, nhiều người di cư theo thời vụ trở về nhà nhân dịp tháng lễ Muharram. Ai nấy đều vui vẻ chia sẻ chuyện làm việc xa nhà. Những người mẹ kể về những thành phố xa xôi ở miền bắc hay miền nam Ấn Độ, những nơi như Ludhiana, Coimbatore và Baroda, nơi con trai và cháu trai đang sinh sống và làm việc. Vẫn có những chuyện đáng buồn – một phụ nữ kể về đứa con trai đã mất ở Dehli vì một căn bệnh bí hiểm nào đó – nhưng nhìn chung bức tranh toàn cảnh nghe vẫn khá là tươi sáng. Khi Sengupta hỏi: “Có việc làm ở thành phố không?”, nhiều người trả lời: “Có, có rất nhiều việc”. Sengupta lại hỏi: “Anh có từng nghe qua chuyện cắt giảm nhân công không?”, câu trả lời nhận được là: “Không, đâu có cắt giảm gì ở Mumbai, mọi chuyện đều tốt đẹp”. Và những cuộc phỏng vấn cứ tiếp diễn như thế. Chúng tôi quyết định tới ga tàu để tìm hiểu xem có ai trở về nhà vì mất việc không. Ở đó chúng tôi gặp ba thanh niên trẻ đang trên đường đến Mumbai. Một người chưa bao giờ đến đó; còn hai người kỳ cựu còn lại trấn an anh ta rằng tìm việc không có gì khó khăn. Kết cuộc, Sengupta chẳng bao giờ hoàn tất bài báo được về cuộc sống của người nghèo dưới tác động của suy thoái toàn cầu.

Không phải người ta không mất việc làm thời vụ trên công trường xây dựng trong thời kỳ khủng hoảng ở Mumbai. Chắc hẳn một số người mất việc, nhưng phần lớn những thanh niên trẻ này vẫn nhìn ra những cánh cửa cơ hội. Vẫn có việc làm, vẫn có những công việc trả lương gấp đôi mức họ kiếm được ở quê nhà. So với những gì họ từng trải qua – nỗi bất an triền miên về chuyện sáng mai thức giấc không còn việc làm, những lần chờ đợi mỏi mòn mong mưa tới – thì cuộc sống của một lao động nhập cư vẫn tốt đẹp hơn nhiều.

Dĩ nhiên, khủng hoảng toàn cầu gia tăng thêm rủi ro cho người nghèo, nhưng chừng đó chẳng thấm vào đâu so với những gì mà ngày ngày họ vẫn đang đối diện, ngay cả khi chẳng có cuộc khủng hoảng nào khiến Ngân hàng Thế giới phải quan ngại. Trong cuộc khủng hoảng ở Indonesia năm 1998, đồng rupiah mất giá 75%, giá thực phẩm tăng 250% và GDP giảm 12%, nhưng nông dân trồng lúa vốn được coi là những người bần cùng nhất vẫn thu được lợi nếu tính trên mặt bằng sức mua.[206] Công nhân viên chức và người làm công ăn lương với thu nhập tương đối cố định lại chính là những người chịu tác động mạnh mẽ nhất. Giai đoạn 1997-1998, năm diễn ra khủng hoảng tài chính nghiêm trọng ở Thái Lan, nền kinh tế sụt giảm tới 10% nhưng 2/3 trong số gần 1,000 người được khảo sát cho biết hạn hán mới là nguyên nhân chính khiến thu nhập giảm sút.[207] Chỉ 26% số người được hỏi đề cập đến tình trạng thất nghiệp nhưng rõ ràng tình trạng đó không hoàn toàn là hậu quả của cuộc khủng hoảng. Dường như đối với người nghèo tình hình chẳng tồi tệ hơn bao nhiêu so với những năm khác, đơn giản là vì họ đã luôn trong hoàn cảnh khá ngặt nghèo rồi. Và những gì họ đang phải đương đầu đã trở nên quá đỗi quen thuộc. Với họ, năm nào cũng như năm nấy, đều có một cuộc khủng hoảng tài chính ghê gớm nào đó đang diễn ra.

So với những người có hoàn cảnh khá hơn, cuộc sống của người nghèo luôn đầy rẫy bất trắc. Không những vậy, cùng một chuyện không hay xảy ra nhưng bao giờ người nghèo cũng dễ bị ảnh hưởng hơn. Trước hết là vì cắt giảm chi tiêu luôn là điều khó khăn với những ai vốn đã chi tiêu rất dè sẻn. Khi một hộ gia đình không quá khó khăn phải cắt giảm chi tiêu, các thành viên chỉ cần hy sinh vài phút gọi điện thoại di động, mua thịt ít thường xuyên hơn hay cho con theo học trường ít tốn kém hơn. Rõ ràng đây là những quyết định khiến người ta khổ tâm. Nhưng với người nghèo, cắt giảm thu nhập đáng kể cũng đồng nghĩa với việc phải cắt giảm những khoản chi tiêu thiết yếu. Trong năm vừa qua, người lớn tại 36% số hộ gia đình nghèo khổ cùng cực được khảo sát ở khu vực nông thôn Quận Udaipur đã phải cắt giảm khẩu phần ăn của mình. Mà người nghèo luôn ghét phải giảm phần ăn. Những người bị buộc phải bóp mồm bóp miệng cho biết họ cảm thấy khó chịu hơn nhiều so với người không phải làm thế.

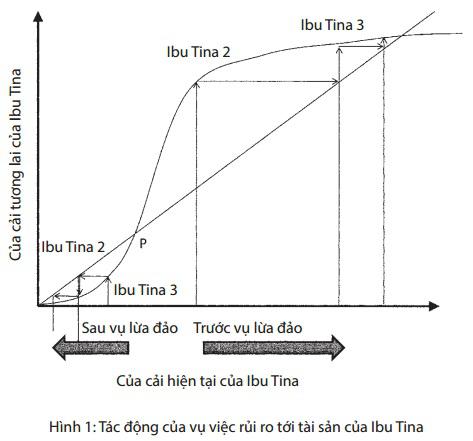

Thứ hai, mối quan hệ giữa thu nhập hiện tại và thu nhập tương lai có dạng đường cong chữ S, khi có chuyện không may xảy tới, những gì người nghèo phải gánh chịu không dừng lại ở cảm giác buồn giận nhất thời. Hình 1 mô tả mối quan hệ giữa thu nhập hiện tại và thu nhập trong tương lai cho trường hợp của Ibu Tina, người làm nghề buôn bán kinh doanh ở Indonesia.

Trong Chương 1, chúng ta đã thấy bẫy nghèo sẽ tồn tại khi đầu tư chỉ đem lại nhiều lợi nhuận hơn cho những ai đầu tư đủ nhiều. Đây chính là tình huống mà Ibu Tina gặp phải. Với bà, mối quan hệ giữa thu nhập tương lai và thu nhập hiện tại có dạng đường cong chữ S, vì công việc kinh doanh của bà cần đạt quy mô nhất định mới thu có thể thu lời (trong Chương 9, chúng ta sẽ thấy đây là đặc trưng chủ yếu của cách người nghèo làm kinh doanh, và Ibu Tina không phải là ví dụ duy nhất). Trước khi bị lừa mất tiền, vợ chồng bà có bốn người làm thuê, họ có đủ tiền để mua nguyên liệu và may quần áo bằng máy may. Cách làm này rất có lãi. Nhưng sau đó, họ chỉ có thể xoay xở mua lại và đóng gói quần soóc may sẵn, thu được ít lợi nhuận hơn hẳn (hay hoàn toàn không có lợi nhuận). Trước sự cố chi phiếu giả, vợ chồng Ibu Tina nằm ngoài vùng bẫy nghèo. Nếu tiếp tục như vậy, họ có thể sẽ đạt đến một mức thu nhập kha khá, nhưng vụ lừa đảo đã khiến họ hoàn toàn trắng tay. Sự cố này đẩy họ vào vùng bẫy nghèo. Từ đó trở đi, thu nhập kiếm được quá ít ỏi đến nỗi họ cứ ngày càng nghèo dần đi. Khi gặp chúng tôi, Ibu Tina đang phải sống nhờ vào lòng tốt của gia đình. Bất trắc nào trong thế giới có dạng đường cong chữ S cũng đều đưa tới những hệ lụy lâu dài. Khi mối quan hệ giữa thu nhập hiện tại và thu nhập tương lai biến đổi theo quy luật đường cong chữ S thì một gia đình từ ngưỡng trung lưu hoàn toàn có thể rơi vào hoàn cảnh nghèo khó vĩnh viễn.

Quá trình này càng được củng cố bởi tiến trình tâm lý. Khi mất hy vọng và cảm thấy không dễ thoát khỏi tình trạng hiện tại, người ta khó mà giữ được sự tự chủ cần thiết để làm lại từ đầu. Như ở trường hợp của Pak Solhin, người từng làm thuê phụ giúp việc đồng áng nay thỉnh thoảng làm nghề chài lưới được nhắc đến ở Chương 2, và Ibu Tina. Có lẽ họ không còn tinh thần để tự mình gượng dậy và gầy dựng lại cuộc sống trước kia. Một người đàn ông được chúng tôi phỏng vấn ở Udaipur đã chia sẻ ông bị “lo lắng, căng thẳng hay bất an” đến mức các hoạt động thường ngày như ăn, ngủ hay làm việc bị xáo trộn cả tháng trời. Khi chúng tôi hỏi lý do, ông kể mình đã không ngừng khóc và căng thẳng từ khi con lạc đà của ông ta bị chết. Lý do có vẻ khá ngây ngô, nhưng khi chúng tôi tiếp tục hỏi liệu ông có làm gì để thoát khỏi tâm lý chán nản đó hay chưa (như trò chuyện với bạn bè, tìm đến chuyên viên chăm sóc sức khỏe hay thầy lang) thì ông giãy nảy: “Tôi vừa mất con lạc đà. Dĩ nhiên là tôi nên buồn. Có vấn đề gì để giải quyết đâu.”

Cũng tồn tại tác động tâm lý tại nơi làm việc: Đối mặt với rủi ro (không chỉ rủi ro về thu nhập mà còn rủi ro về sự sống còn hay bệnh tật) có thể khiến chúng ta lo lắng, dẫn đến căng thẳng và chán chường. Các triệu chứng của chứng trầm cảm thường phổ biến hơn ở người nghèo. Stress làm giảm khả năng tập trung, kết quả là làm giảm năng suất lao động. Đặc biệt, người ta tìm thấy mối liên hệ chặt chẽ giữa tình trạng nghèo đói và nồng độ cortisol sản sinh trong cơ thể, một chỉ báo chứng tỏ bạn bị stress. Ngược lại, nồng độ cortisol sẽ giảm xuống khi các hộ gia đình nhận được trợ giúp. Chẳng hạn, con em của những gia đình được hưởng lợi từ chương trình PROGRESA, chương trình chuyển tiền mặt hỗ trợ ở Mexico, được ghi nhận là có nồng độ cortisol thấp hơn nhiều so với những em mà cha mẹ không tham gia chương trình. Phát hiện này quan trọng vì trong thực tế cortisol trực tiếp làm suy yếu năng lực nhận thức và khả năng đưa ra quyết định. Nồng độ cortisol sản sinh khi bị stress gây tác động đến nhiều phần của bộ não, chẳng hạn phần vỏ não trước trán, vùng hạch hạnh nhân và vùng đồi hải mã, vốn rất quan trọng đối với chức năng nhận thức. Đặc biệt phần võ não trước trán có vai trò quyết định trong việc kìm hãm phản ứng xung lực. Vì thế cho nên, chẳng có gì ngạc nhiên khi những đối tượng thí nghiệm khi bị đặt vào hoàn cảnh căng thẳng nhân tạo trong phòng thí nghiệm, thường sẽ mất khả năng đưa ra quyết định hợp lý về mặt kinh tế nếu phải đối mặt với nhiều lựa chọn khác nhau.[208]

PHÒNG NGỪA RỦI RO

Người nghèo có thể làm gì để đương đầu với rủi ro? Khi tiền lương hay thu nhập sụt giảm, phản ứng thường tình của họ là cố gắng làm việc nhiều hơn. Nhưng việc này đôi khi là tự mình hại thân. Nếu tất cả những người lao động nghèo đều muốn làm việc cật lực hơn khi tình hình khó khăn (chẳng hạn vì hạn hán hay giá cả đầu vào tăng cao) thì họ sẽ phải cạnh tranh với nhau, kết quả là đẩy tiền lương xuống thấp. Tình hình sẽ càng tồi tệ nếu họ không thể tìm được việc tại các vùng lân cận. Ở Ấn Độ, hạn hán tác động tiêu cực hơn tới tiền lương tại những ngôi làng xa xôi hẻo lánh, những nơi người làm thuê khó rời khỏi làng để tìm kiếm cơ hội việc làm. Ở những địa phương đó, làm việc chăm chỉ hơn không hẳn là cách hiệu quả để khắc phục chuyện giảm tiền lương.[209]

Nếu làm việc quần quật vẫn không thể giải quyết những khó khăn do cú sốc về thu nhập gây ra, thì chỉ còn cách hạn chế nguy cơ gặp rủi ro thông qua việc đa dạng hóa các nguồn thu nhập, tương tự hoạt động của các nhà quản lý quỹ phòng hộ. Rõ ràng người nghèo làm điều này rất giỏi. Điểm khác biệt duy nhất đó là họ đa dạng hóa các hoạt động thu nhập thay vì các công cụ tài chính. Một trong những điều đáng ngạc nhiên về người nghèo là họ làm rất nhiều công việc. Theo kết quả khảo sát 27 ngôi làng thuộc Tây Bengal, ngay cả những hộ làm nông cũng chỉ dành 40% quỹ thời gian cho việc đồng áng.[210] Gia đình trung bình trong khảo sát này có 3 thành viên lao động làm bảy nghề khác nhau. Nhìn chung, mặc dù đại bộ phận hộ gia đình ở vùng nông thôn đều làm việc liên quan đến nông nghiệp nhưng hiếm khi đó là công việc duy nhất. Có thể đây là cách để giảm nhẹ rủi ro – nếu công việc này đổ bể thì vẫn còn những việc khác có thu nhập khác giúp họ duy trì cuộc sống – mặc dù như chúng ta sẽ thấy sau đây, còn có nhiều lý do khác giải thích cho việc đa dạng hóa nguồn thu nhập này.

Canh tác trên nhiều mảnh đất ở những vị trí khác nhau trong làng thay vì một mảnh lớn duy nhất cũng là một cách phân tán rủi ro. Khi dịch bệnh hay tai họa ập đến một khu vực trong làng, những khu vực khác có thể sẽ thoát nạn; khi trời khô hạn không mưa, mảnh ruộng nào nằm gần mạch nước ngầm hơn sẽ có khả năng sống sót cao hơn. Cùng tại một khu vực nhưng điều kiện vi khí hậu ở những vị trí khác nhau có thể rất khác nhau tùy theo hướng nắng, độ dốc, cao độ và độ ẩm.

Tương tự cho hiện tượng đi làm ăn xa. Hiếm khi cả gia đình cùng chuyển đến thành phố. Chỉ một vài thành viên đi làm ăn xa ở Ấn Độ hay Mexico, đa số là đàn ông hay thiếu niên nam, trong khi ở Trung Quốc, Philippines và Thái Lan thường là con gái lớn trong nhà đi, còn những người còn lại ở lại quê nhà. Việc này vừa đảm bảo thu nhập của gia đình không hoàn toàn phụ thuộc vào công việc của người đi làm xa, đồng thời vẫn duy trì được mối quan hệ làng xóm thường có lợi về lâu về dài.

Người nghèo cũng hạn chế rủi ro bằng cách giữ các phương thức làm nông hay kinh doanh truyền thống. Ví dụ, họ biết có nhiều loại cây trồng mới cho năng suất cao hơn nhưng vẫn quyết định không áp dụng. Ưu điểm của việc giữ cách làm cũ là người nông dân không cần phải mua hạt giống mới – chỉ cần để lại đủ hạt giống từ vụ trước là có thể bắt đầu vụ mùa mới – còn hạt giống mới thường rất tốn kém. Ngay cả khi gieo trồng hạt giống mới thuận lợi giúp hoàn vốn và thu lãi gấp nhiều lần, vẫn luôn có nguy cơ mùa màng thất bát (chẳng hạn như vì trời không mưa). Khi đó người nông dân sẽ mất khoản đầu tư tăng thêm vào loại hạt giống mới.

Người ta cũng sử dụng gia đình theo nhiều cách sáng tạo để giảm thiểu rủi ro. Các hộ làm nông ở Ấn Độ xem hôn nhân là một phương thức phân tán “danh mục rủi ro” cho đại gia đình mình. Khi một phụ nữ chuyển tới quê chồng sau khi kết hôn thì cô ta cũng đã tạo nên một mối liên kết giữa gia đình mình và gia đình chồng. Và từ đó hai gia đình có thể nhờ vả lẫn nhau mỗi khi gặp khó khăn.[211] Các hộ thuần nông hay gả con gái tới những ngôi làng không quá xa để có thể duy trì quan hệ, cũng không quá gần để đảm bảo điều kiện khí hậu hai nơi có chút khác biệt. Bằng cách này, nếu trời mưa ở nơi này nhưng không mưa ở nơi kia, hai bên gia đình có thể giúp đỡ nhau. Một cách nữa để đảm bảo an toàn là sinh nhiều con. Như trường hợp của Pak Sudarno, ông sinh tới 9 đứa con để chắc chắn có ít nhất một đứa sẵn sàng chăm sóc phụng dưỡng ông.

Người nghèo thường phải trả giá đắt cho những cách đương đầu rủi ro này. Đã có nhiều ghi chép trong lĩnh vực sản xuất nông nghiệp. Ở Ấn Độ, tại những nơi có lượng mưa bất thường, nông dân nghèo sử dụng đầu vào theo cách làm truyền thống nhưng sản xuất kém hiệu quả hơn.[212] Nông dân nghèo có thể thu thêm 35% lợi nhuận nếu sinh sống và canh tác ở những nơi mưa thuận gió hòa. Ngoài ra, rủi ro kiểu này chỉ tác động tới người nghèo: Đối với nông dân có tiền của, lượng mưa thay đổi không ảnh hưởng mấy đến lợi nhuận từ hoạt động sản xuất nông nghiệp. Họ gánh chịu được tổn thất khi mùa vụ không tốt nên sẵn sàng đối mặt với rủi ro hơn.

Một cách khác mà nông dân nghèo hay áp dụng là thuê đất canh tác. Nghĩa là chủ đất sẽ trả một phần chi phí canh tác và hưởng một phần sản lượng thu hoạch được. Cách này hạn chế nguy cơ rủi ro cho người làm nông, nhưng cũng ảnh hưởng ít nhiều tới động lực làm việc của họ. Vì biết rằng chủ đất sẽ lấy (ví dụ) một nửa sản lượng sản xuất được nên nông dân cảm thấy không cần phải làm việc quá cật lực. Theo một nghiên cứu ở Ấn Độ, canh tác trên đất thuê có thể làm giảm nỗ lực của nông dân tới 20% so với việc canh tác trên mảnh đất nơi họ được toàn quyền sở hữu vụ mùa thu hoạch được.[213] Kết quả là nông dân ít thâm canh và canh tác kém hiệu quả hơn trên đất thuê.

Làm nhiều nghề như người nghèo vẫn thường làm không phải là cách tối ưu. Nhất nghệ tinh thì mới có thể nhất thân vinh. Có những người buôn bán tới đôi ba thứ hay không duy trì công việc ổn định ở thành phố vì vẫn muốn thỉnh thoảng trở về quê nhà. Những người này vô hình trung tự tước đi cơ hội học hỏi kỹ năng và kinh nghiệm cần thiết cho nghề nghiệp chính. Khi bỏ lỡ những cơ hội này, họ cũng bỏ lỡ những ích lợi có được nhờ chuyên sâu vào những gì họ có thể thực sự làm tốt.

Vì thế cho nên người nghèo không chỉ phải trả giá đắt một lần khi chuyện rủi ập tới. Nỗi sợ hãi về điều bất trắc có thể xảy ra khiến người nghèo yếu đuối và không nhận ra tiềm năng thực sự của bản thân.

Giúp đỡ nhau khi hoạn nạn

Một cách đối đầu rủi ro khác hiệu quả hơn là để dân làng giúp đỡ lẫn nhau. Người nghèo hầu hết sống tập trung trong làng xã hay những vùng lân cận, họ liên kết thành mạng lưới sâu rộng gồm họ hàng trong đại gia đình, các nhóm cộng đồng tôn giáo hay nhóm dân tộc. Tuy có những rủi ro tác động đến toàn bộ mạng lưới (chẳng hạn mưa lũ), nhưng hầu hết thường chỉ ảnh hưởng đến một phạm vi nhất định. Nếu những người có hoàn cảnh thuận lợi dang tay giúp đỡ những người gặp khó khăn để được giúp lại khi gặp phải chuyện tương tự thì mọi người đều có thể có cuộc sống sung túc hơn: Giúp đỡ nhau không nhất thiết là bố thí ban ơn cho nhau.

Theo một nghiên của Christopher Udry, hình thức bảo hiểm phi chính thức như trên có ưu điểm lẫn hạn chế. Hơn một năm tại vùng nông thôn Nigeria, Udry nhờ người dân ghi chép lại từng món quà hay khoản vay không chính thức mà họ giúp đỡ nhau và điều kiện để đáp trả những khoản vay đó.[214] Định kỳ hàng tháng ông cũng hỏi thăm xem có chuyện gì không may xảy tới với dân làng không. Kết quả quan sát được là ở bất kỳ thời điểm nào, một gia đình bình thường cũng đang nợ hoặc cho vay nợ 2,5 gia đình khác. Và điều kiện hoàn trả khoản vay được điều chỉnh tùy theo hoàn cảnh cụ thể của người vay và người cho vay. Khi người đi vay gặp chuyện, anh ta có thể hoàn trả ít hơn (thường là ít hơn giá trị ban đầu của khoản vay) nhưng nếu người cho vay gặp chuyện bất trắc thì người vay thường trả nhiều hơn so với số tiền mà anh ta nợ. Mạng lưới xã hội dày đặc của mối quan hệ mượn và cho mượn qua lại này cực kỳ hữu hiệu trong việc giảm thiểu rủi ro cho mỗi cá nhân. Tuy nhiên, vẫn còn nhiều hạn chế trong quan hệ phụ thuộc phi chính thức này. Các gia đình vẫn phải gánh chịu khó khăn do thu nhập giảm khi có chuyện, mặc dù tổng thu nhập của mọi người trong mạng lưới cộng lại không hề thay đổi.

Đã có nhiều nghiên cứu được tiến hành suốt từ Côte d’Ivoire cho đến Thái Lan về bảo hiểm phi chính thức. Phần lớn đều chỉ ra rằng tuy các mạng lưới bảo hiểm truyền thống giúp giảm sốc nhưng hiệu quả rất hạn chế. Vì nếu rủi ro được bảo hiểm tốt thì mức chi tiêu của một gia đình luôn phải dao động ổn định quanh mức thu nhập bình quân mà họ có thể kiếm được: Giúp người khác khi mình khá giả và được người khác đỡ đần khi gặp chuyện không may. Nhưng thực tế chúng tôi quan sát thấy không như vậy.

Bảo hiểm cho những sự cố về sức khỏe đặc biệt kém. Ở Indonesia, tiêu dùng giảm 20% khi một thành viên trong gia đình lâm bệnh nặng.[215] Theo ghi chép của một nghiên cứu tại Philippines, hỗ trợ phi chính thức rất yếu kém nếu không phải là bệnh chết người.[216] Khi một gia đình bị thất thu mùa vụ hay khi ai đó mất việc, người trong làng sẽ xúm lại giúp đỡ. Gia đình gặp hoạn nạn sẽ được biếu thứ này thứ nọ, được vay không lấy lãi và nhiều hình thức hỗ trợ khác. Nhưng khi có người bất ngờ đổ bệnh, chẳng một ai chìa tay ra giúp. Chỉ còn chính gia đình đó tự mình chống chọi với khó khăn.

Quả là một chuyện đáng ngạc nhiên vì người ta vẫn sẵn sàng giúp đỡ nhau trong nhiều hoàn cảnh khác. Trong chương trước, chúng tôi có đề cập đến trường hợp của Ibu Emptat, người phụ nữ chúng tôi gặp tại một ngôi làng nhỏ ở Java. Chồng bà gặp vấn đề về thị lực còn đứa con phải nghỉ học giữa chừng vì bà không lo nổi thuốc men chữa trị bệnh hen suyễn cho con. Ibu Emptat vay 100,000 rupi (tương đương 18,75 đô la Mỹ) từ người cho vay nặng lãi để chữa chạy đôi mắt cho chồng. Khi gặp chúng tôi, khoản nợ này kể cả lãi đã tăng lên một triệu rupi. Bà lo lắng vì người cho vay nặng lãi đang đe dọa sẽ lấy hết tài sản của gia đình. Tuy nhiên, trong khi phỏng vấn chúng tôi được biết đứa con gái mới tặng bà một cái tivi. Con gái bà mới mua tivi mới giá khoảng 800,000 rupi (tương đương 150 đô la Mỹ) nên quyết định đưa tivi cũ (nhưng vẫn còn chạy tốt) cho cha mẹ. Chúng tôi hơi ngạc nhiên: Lẽ ra con gái bà nên tiếp tục dùng tivi cũ và đưa số tiền mua tivi mới cho cha mẹ trả nợ. Khi được hỏi “Con cái không giúp trả nợ sao?”, Ibu Emptat chỉ lắc đầu và đáp rằng con cái có mối bận tâm riêng của chúng, có gia đình riêng của chúng để chăm lo – ngầm ám chỉ rằng không nên đòi hỏi phải được tặng cái này cái kia. Có lẽ bà nghĩ rằng chẳng có gì bất thường khi không có ai giúp bà chi trả thuốc men.

Điều gì ngăn ta nỗ lực nhiều hơn nữa để giúp người khác? Vì sao có những rủi ro không được bảo hiểm, hay bảo hiểm rất sơ sài?

Có nhiều lý do hợp lý khiến chúng ta khó mà sẵn lòng giúp đỡ bạn bè và hàng xóm một cách vô tư. Một mặt, chúng ta sợ giúp đỡ sẽ khiến người ta lười biếng ỷ lại, đây gọi là rủi ro đạo đức theo thuật ngữ trong bảo hiểm. Hoặc cũng có thể chúng ta e sợ người ta sẽ nhì nhèo nhờ vả ngay cả khi không gặp khó khăn. Hay cũng có thể vì chẳng có gì chắc chắn ở lời hứa sẽ giúp nhau khi hoạn nạn: Tôi giúp anh, nhưng khi anh gặp vận thì có nhớ gì đến tôi.

Những lý do trên đây giải thích vì sao chúng ta hay kiềm lòng khi giúp đỡ người khác, nhưng không lý giải được chuyện chẳng mấy ai chìa tay giúp khi người khác ốm đau, vì rõ ràng đâu ai muốn đau ốm. Phần lớn nhà kinh tế học đều cho rằng cơ sở của hình thức bảo hiểm phi chính thức là: chúng ta giúp đỡ người khác vì biết đâu trong tương lai sẽ cần đến lòng tốt của họ. Tuy nhiên mọi chuyện không hẳn là như vậy. Chúng ta vẫn sẽ giúp hàng xóm những lúc khó khăn mà không hề mong đợi rơi vào hoàn cảnh tương tự. Ví dụ như sẽ rất bất nhân nếu cứ để mặc hàng xóm chết đói. Trong cuốn sách về đời sống tại vùng nông thôn giữa những năm 1970 tại Bangladesh[217], hai tác giả Betsey Hartley và Jim Boyce có mô tả câu chuyện giữa một gia đình người Hindu và một gia đình người Hồi giáo ở cạnh nhau và không mấy thân thiết với nhau. Gia đình người Hindu chẳng may mất lao động chính trong nhà và rơi vào tình trạng đói ăn; quá túng quẫn, người phụ nữ trong gia đình thỉnh thoảng đã lẻn sang vườn nhà bên hái trộm rau. Theo Hartman, gia đình người Hồi giáo biết chuyện nhưng nhắm mắt làm ngơ. Gia đình này chia sẻ: “Tôi biết bà ta không xấu tính”. “Nếu tôi ở vào hoàn cảnh của bà ta, chắc tôi cũng ăn trộm. Mỗi khi mất mát những thứ linh tinh, tôi cố không bực mình. Tôi nghĩ ‘Người trộm đồ hẳn phải đói hơn mình.’”

Người ta giúp đỡ nhau vượt qua hoạn nạn vì lương tâm, chứ không hẳn vì mong được đền đáp. Điều này giải thích vì sao mạng lưới phi chính thức không hữu ích lắm trước sự cố sức khỏe. Khi người nghèo đủ ăn thấy hàng xóm đói khổ, chuyện lá lành đùm lá rách là thường. Nhưng giúp người khác trả viện phí không đơn giản chỉ là hành động sẻ chia đơn thuần: Có khi nhiều hộ gia đình phải góp tiền lại vì việc điều trị thường rất tốn kém. Vì vậy, chẳng có gì khó hiểu nếu người ta làm ngơ lúc hàng xóm ốm đau mà không hề áy náy lương tâm. Cần phải có quan hệ xã hội gắn bó thân thiết hơn mới có thể chìa tay giúp đỡ trong những hoàn cảnh này.

Quan điểm cho rằng bảo hiểm phi chính thức chủ yếu xuất phát từ nghĩa vụ đạo đức giải thích vì sao người dân ở Nigeria giúp đỡ lẫn nhau từ góc độ cá nhân thay vì đóng góp vào một quỹ chung, mặc dù chia sẻ rủi ro bằng cách chung tay góp sức sẽ hiệu quả hơn nhiều. Quan điểm này giải thích vì sao con gái bà Ibu Emptat tặng tivi cho mẹ thay vì giúp gánh vác chi phí thuốc men. Cô ta không muốn là người duy nhất phải chịu trách nhiệm chăm lo cho cha mẹ (và cũng không muốn ra vẻ mình tốt bụng hơn các anh chị em). Vì vậy cô quyết định làm điều gì đó tử tế mà vẫn không vượt quá phạm vi trách nhiệm của mình.

CÔNG TY BẢO HIỂM CHO NGƯỜI NGHÈO Ở ĐÂU?

Trước thực tế cuộc sống của người nghèo luôn đầy rủi ro và bảo hiểm từ mạng lưới hỗ trợ phi chính thức còn nhiều hạn chế như vậy, hẳn ai trong chúng ta cũng tự hỏi vì sao người nghèo không được tiếp cận nhiều hơn với bảo hiểm chính thức, loại hình do các công ty bảo hiểm cung cấp. Bảo hiểm chính thức loại nào cũng hẹp cửa đối với người nghèo. Bảo hiểm y tế, bảo hiểm thời tiết và bảo hiểm gia súc gia cầm tuy là những sản phẩm tiêu chuẩn đối với nông dân ở những quốc gia giàu có, nhưng lại gần như vắng mặt ở những quốc gia đang phát triển.

Hiện nay khi mà tín dụng vi mô đã không còn xa lạ với người dân, bảo hiểm dành cho người nghèo trở thành mảnh đất cơ hội màu mỡ cho giới tư bản có đầu óc kinh doanh nhạy bén và sáng tạo (một bài bình luận trên tạp chí Forbes đã gọi đây là “thị trường tự nhiên chưa được khai phá”).[218] Người nghèo đối mặt với vô vàn rủi ro và hẳn sẽ sẵn sàng trả một khoản phí bảo hiểm vừa phải để đảm bảo cho cuộc sống, sức khỏe, vật nuôi hay mùa màng của mình. Với hàng tỉ người nghèo đang cần mua bảo hiểm, dù mỗi chương trình bảo hiểm chỉ thu được một khoản lời rất khiêm tốn đi chăng nữa thì đây vẫn là lĩnh vực bảo hiểm hứa hẹn lợi nhuận khổng lồ. Và giới người nghèo tất nhiên sẽ được hưởng lợi không nhỏ từ đó. Duy chỉ có một thiếu sót đó là chưa ai đứng ra thiết lập trật tự cho thị trường này. Nhu cầu bức thiết đó đã thúc đẩy các tổ chức quốc tế (chẳng hạn như Ngân hàng Thế giới) và các quỹ tài trợ lớn (ví dụ như Quỹ Gates) đầu tư hàng trăm triệu đô la để mở rộng nhiều hơn nữa những lựa chọn bảo hiểm cho người nghèo.

Rõ ràng luôn có một số khó khăn khi cung cấp dịch vụ bảo hiểm. Những khó khăn này không riêng gì với người nghèo mà là những vấn đề cơ bản xảy ra ở khắp mọi nơi. Chỉ là mức độ trầm trọng hơn ở những nước nghèo, nơi vừa khó kiểm soát công ty bảo hiểm vừa khó theo dõi đối tượng được bảo hiểm. Chúng tôi đã có đề cập đến “rủi ro đạo đức”: Con người có khuynh hướng thay đổi hành vi (bất cẩn hơn khi tính toán vụ mùa, dành nhiều tiền để khám chữa bệnh hơn, vân vân) nếu biết mình không phải chịu hoàn toàn trách nhiệm. Hãy xét tới lĩnh vực bảo hiểm y tế. Chúng ta đã thấy ngay cả khi không có bảo hiểm y tế, người nghèo vẫn đi khám bệnh rất thường xuyên. Sẽ ra sao nếu khám chữa bệnh trở nên miễn phí? Rõ ràng các bác sĩ cũng có thêm lý do để kê đơn thuốc và xét nghiệm không cần thiết, đặc biệt nếu những bác sĩ này có phòng pha chế thuốc riêng (điều rất phổ biến ở cả Mỹ và Ấn Độ) hay được các cửa hàng bán thuốc chống lưng. Dường như mọi vấn đề đều đi đến một kết luận: Bệnh nhân muốn thấy tác động tức thời nên thường ưa thích những bác sĩ kê thuốc nhiều, các bác sĩ cũng kiếm được nhiều tiền hơn nếu làm vậy. Tại một quốc gia mà công tác quản lý dịch vụ y tế vẫn yếu kém và ai cũng có thể mở phòng mạch với tư cách “bác sĩ” thì việc áp dụng bồi hoàn bảo hiểm y tế cho khám chữa bệnh ngoại trú không khác gì bước đến ngay sát mép của bờ vực phá sản.

Một vấn đề khác là “lựa chọn bất lợi”. Nếu bảo hiểm không bắt buộc, những người biết mình có thể gặp chuyện trong tương lai sẽ đăng ký tham gia nhiều hơn. Sẽ chẳng có gì phải bàn nếu công ty bảo hiểm nhận biết được đối tượng này, bởi vì đó là một nhân tố ảnh hưởng đến phí bảo hiểm phải đóng. Nhưng nếu công ty bảo hiểm không thể xác định được đâu là đối tượng mua bảo hiểm để được hưởng lợi ngay thì họ chỉ còn cách tăng phí bảo hiểm cho tất cả mọi người. Tuy nhiên giá cao chỉ khiến tình hình tồi tệ thêm vì nhiều khách hàng bao gồm cả đối tượng chưa cần dùng đến bảo hiểm ngay sẽ không còn mặn mà với sản phẩm bảo hiểm nữa, kéo theo tình hình càng trầm trọng hơn nữa. Đây là lý do tại sao ở Mỹ rất khó đăng ký bảo hiểm y tế với mức phí vừa phải nếu không thông qua cơ quan đoàn thể. Và đây cũng là lý do tại sao các chương trình bảo hiểm y tế vừa túi tiền với người dân thường áp dụng bắt buộc – nếu ai cũng phải đăng ký tham gia thì công ty bảo hiểm không phải phục vụ riêng cho đối tượng rủi ro cao.

Vấn đề thứ ba là lừa đảo có tổ chức: Làm cách nào để ngăn bệnh viện báo cáo số khống hay yêu cầu bệnh nhân chi trả nhiều hơn so với dịch vụ chăm sóc sức khỏe mà họ được nhận? Còn trong trường hợp người nông dân mua bảo hiểm cho con trâu nhà thì làm sao có thể ngăn ông ta báo cáo dối là nó đã chết? Nachiket Mor và Bindu Ananth thuộc tổ chức ICICI làm việc trong lĩnh vực tài chính Ấn Độ đã dành rất nhiều thời gian công sức nhằm xây dựng những dịch vụ tài chính tốt hơn cho người nghèo. Họ thuật lại tỉ mỉ lần thử nghiệm đầy tai họa đầu tiên với chúng tôi, giọng pha chút hài hước tự trào. Cách đây nhiều năm họ bắt đầu thử cung cấp bảo hiểm gia súc. Sau một loạt các báo cáo khống gia súc chết để hưởng tiền bảo hiểm ở nhiều nơi, họ quyết định thay đổi chính sách, cụ thể là để yêu cầu bảo hiểm bồi thường cho gia súc bị chết, người chủ phải nộp tai của con bò đã chết. Thay đổi này làm rộ lên thị trường mua bán tai bò. Bất cứ con bò nào, dù có được bảo hiểm hay không, cũng bị cắt tai đem bán cho những người mua bảo hiểm cho gia súc. Nhờ vào đó hai bên vừa hưởng được tiền bảo hiểm bồi thường vừa giữ được gia súc. Mùa hè năm 2009, chúng tôi tham dự một cuộc hội thảo nơi Nandan Nilekani, người sáng lập đồng thời nguyên là CEO của Infosys, ông trùm ngành phần mềm Ấn Độ, giải thích về ký hiệu nhận diện duy nhất. Vì ý tưởng cấp cho mỗi người Ấn Độ một “ký hiệu nhận diện duy nhất” này mà ông từng bị chính phủ buộc tội. Ông đảm bảo rằng dấu vân tay và hình ảnh con ngươi mắt là đủ để nhận diện một người. Mor lắng nghe chăm chú và phát biểu như thế này khi Nilekani ngừng lời: “Tiếc là trâu bò chẳng có ngón tay”.

Có những loại rủi ro dễ bảo hiểm hơn, như thời tiết chẳng hạn. Người nông dân nên cân nhắc tham gia chính sách bảo hiểm mà theo đó người ta được trả một khoản tiền cố định (dựa trên phí bảo hiểm định kỳ) nếu lượng mưa đo được ở trạm khí tượng gần đó thấp hơn mức giới hạn nhất định. Bởi nắng mưa là chuyện của trời, mà cũng chẳng ai có thể đưa ra quyết định phải làm gì khi chuyện bất trắc xảy ra (khác với lĩnh vực chăm sóc sức khỏe, trong đó phải có người quyết định cần kiểm tra hay điều trị kiểu gì). Do đó sẽ không có nguy cơ về rủi ro đạo đức hay lừa đảo.

Trong lĩnh vực chăm sóc sức khỏe, bảo hiểm cho những mối nguy ghê gớm tác động tới sức khỏe – bệnh tật nguy hiểm, tai nạn – tính ra dễ hơn nhiều so với thanh toán cho dịch vụ chăm sóc sức khỏe ngoại trú. Chẳng ai tự nhiên đi làm phẫu thuật hay hóa trị liệu để được hưởng bảo hiểm, mà trong trường hợp này cũng dễ kiểm chứng phương thức điều trị. Vẫn còn nguy cơ điều trị quá mức cần thiết nhưng người làm công tác bảo hiểm có thể quy định rõ sẽ chi trả gì cho mỗi phương thức điều trị. Vấn đề lớn còn lại là lựa chọn: Công ty bảo hiểm không hề muốn chỉ có người đau ốm đăng ký bảo hiểm.

Cách tránh nguy cơ chọn phải đối tượng bất lợi là tìm một nhóm đông người có cùng một điểm chung nào đó ngoài mối quan tâm về sức khỏe – chẳng hạn nhân viên của một công ty lớn, khách hàng vi tín dụng, đảng viên có thẻ… và cố áp dụng chính sách bảo hiểm cho tất cả những người này.

Đây là lý do tại sao nhiều tổ chức tài chính vi mô (MFI: Mircofinance institution – chuyên cho vay các khoản tín dụng nhỏ đến rất nhỏ để người nghèo cũng có thể vay) cân nhắc tung ra các sản phẩm bảo hiểm y tế. Họ có sẵn một lượng lớn đối tượng tiềm năng là những người đi vay để chào bán bảo hiểm. Vì những vấn đề sức khỏe nghiêm trọng đôi khi đẩy khách hàng vay vi tín dụng vốn răm rắp trả tiền vay đúng hạn rơi vào cảnh không có khả năng chi trả, cho nên bảo hiểm y tế cho những đối tượng này cũng là bảo hiểm cho chính tổ chức MFI. Hơn nữa, có vẻ không khó thu phí bảo hiểm từ khách hàng vì các nhân viên tín dụng đã gặp họ đều đặn hàng tuần – trong thực tế, họ có thể chuyển phí bảo hiểm thành khoản vay nợ.

Năm 2007, SKS, lúc bấy giờ là tổ chức tài chính vi mô lớn nhất ở Ấn Độ, đã giới thiệu chương trình bảo hiểm y tế thử nghiệm có tên là “Swayam Shakti”, theo đó người tham gia bảo hiểm sẽ được hưởng lợi khi gặp tai nạn, nhập viện hay sinh đẻ. Người ta áp dụng bắt buộc chương trình này cho nhiều nhóm đối tượng khác nhau để tránh rủi ro. Để giải quyết tình trạng lừa đảo, chương trình quy định rõ những lợi ích mà đối tượng tham gia được hưởng, và khuyến khích khách hàng đến khám chữa bệnh tại những bệnh viện mà SKS đã có quan hệ cộng tác lâu dài. Để chương trình bảo hiểm hấp dẫn hơn trong mắt người tham gia, khi đến khám chữa tại những bệnh viện được chỉ định sẵn này, bệnh nhân sẽ “không cần thế chấp bằng tiền mặt”. Đối tượng tham gia bảo hiểm không cần trả đồng nào nếu việc khám chữa bệnh đó nằm trong phạm vi được bảo hiểm – SKS sẽ thanh toán trực tiếp cho phía bệnh viện.

Khi lần đầu giới thiệu sản phẩm, công ty SKS cố gắng áp dụng bắt buộc cho mọi khách hàng. Nhưng trước phản ứng dữ dội của những người vay tín dụng, SKS đành chuyển qua chỉ áp dụng bắt buộc đối với đối tượng gia hạn vay lần đầu. Kết quả là một số khách hàng quyết định không gia hạn khoản vay, do đó SKS bắt đầu mất khách hàng ở những khu vực áp dụng chính sách bảo hiểm này. Sau vài tháng, tỉ lệ gia hạn cho những khoản vay của SKS giảm từ khoảng 60% xuống còn khoảng 50%. CEO của một đối thủ cạnh tranh có hỏi thăm về công việc của chúng tôi với SKS. Khi chúng tôi trả lời là chúng tôi đang đánh giá tác động của việc áp dụng bảo hiểm y tế bắt buộc cho đối tượng khách hàng vi tín dụng, vị CEO này đã cười và nói rằng “Ồ, tôi biết tác động là gì rồi! Ở nơi nào SKS áp dụng bắt buộc sản phẩm này thì nơi đó chúng tôi có thêm nhiều khách hàng. Người ta đang bỏ SKS chạy sang bên hãng chúng tôi!” Khoảng 1/4 trong số những khách hàng tha thiết muốn tiếp tục vay từ SKS nhưng vẫn tránh tham gia bảo hiểm bắt buộc, đã tìm thấy khe hở trong chính sách bảo hiểm. Người ta thanh toán khoản vay trước thời hạn ngay trước khi năm ưu đãi kết thúc. Bằng cách này, khi gia hạn khoản vay, về lý thuyết họ vẫn được vay ưu đãi mà không phải đóng phí bảo hiểm. Trước cách lách luật này, SKS quyết định chuyển qua chế độ mua bảo hiểm tự nguyện. Nhưng một sản phẩm không bắt buộc mà chỉ có vài khách hàng tham gia lại dễ gặp phải nguy cơ gồm toàn khách hàng có rủi ro cao, kèm thêm rủi ro đạo đức. Phí chi trả cho mỗi khách hàng tham gia bảo hiểm đột ngột tăng, và ICICI Lombard, công ty ủy quyền cho SKS giới thiệu sản phẩm bảo hiểm, đã yêu cầu SKS ngừng bảo hiểm cho khách hàng mới vì nhận thấy sản phẩm đang khiến hãng bị thua lỗ. Những tổ chức tài chính vi mô nào thử vận may với chương trình bảo hiểm tương tự cũng gặp phải vấn đề tương tự do khách hàng phản ứng lại trước việc bắt buộc tham gia bảo hiểm.

Bảo hiểm y tế vi mô không phải là hình thức bảo hiểm duy nhất gặp vấn đề. Một nhóm các nhà nghiên cứu trong đó có Robert Townsend, đồng nghiệp của chúng tôi tại trường Đại học MIT, đã đo lường tác động khi người dân được tiếp cận với một chương trình bảo hiểm thời tiết rất đơn giản. Cũng giống như trường hợp nói trên, chương trình sẽ chi trả một khoản tiền nếu lượng mưa thấp hơn mức quy định sẵn.[219] Sản phẩm bảo hiểm này được chào bán tại Gujarat và Andhra Pradesh, hai địa phương khô hạn và dễ bị hạn hán ở Ấn Độ. Sản phẩm được đưa ra thị trường qua một tổ chức tài chính vi mô nổi tiếng và uy tín. Công ty thử nhiều cách để giới thiệu và chào bán sản phẩm bảo hiểm đến nông dân địa phương. Nhìn chung, tỉ lệ đăng ký tham gia cực kỳ thấp: Nhiều nhất cũng chỉ 20% nông dân mua bảo hiểm, và con số này đạt được là do nhân viên các tổ chức tài chính vi mô đã phải gõ cửa từng ngôi nhà để chào bán. Hơn nữa, ngay cả khi mua nông dân cũng chỉ chọn mua mức bảo hiểm rất thấp: Hầu hết đều chọn phương án bảo hiểm chỉ chi trả 2-3% tổn thất do thời tiết xấu.

Tại sao người nghèo không thích bảo hiểm?

Người nghèo ít có nhu cầu mua bảo hiểm như vậy có thể là vì chính phủ đã làm rối loạn thị trường. Đây là luận điệu quen thuộc của phía wallah cầu. Khi thị trường không làm đúng chức năng thì lỗi là do chính phủ và các tổ chức quốc tế đã không thực hiện cung dựa trên cầu thực tế. Cụ thể là mỗi khi tai họa ập đến, những ông bụt tốt bụng này lại hiện ra giúp đỡ và kết quả là người dân không thực sự cần tới bảo hiểm nữa.

Thật vậy, suốt những năm mưa bão lũ lụt ở Ấn Độ, các quận tranh nhau được chỉ định là “vùng bị ảnh hưởng thiên tai” để có cơ hội nhận hỗ trợ của chính phủ. Chính phủ sẽ tạo ra việc làm tại các công trường công ích, phân phát lương thực thực phẩm, v.v… Nhưng rõ ràng người nghèo cần nhiều hơn thế. Vì chính phủ chỉ can thiệp để đối phó với những thảm họa có quy mô lớn, chứ không thể giúp đỡ khi trâu bò chết hay khi ai đó gặp tai nạn xe cộ. Và thậm chí nếu có các gói cứu trợ thiên tai đi chăng nữa thì cũng chẳng thấm vào đâu khi đến tay người nghèo.

Người ta không muốn mua bảo hiểm cũng có thể là vì họ không hiểu rõ khái niệm bảo hiểm. Đúng là đối với người nghèo, bảo hiểm không quen thuộc như hầu hết những giao dịch tiền nong khác. Vì mua bảo hiểm phải nộp tiền mà lại hy vọng không bao giờ dùng tới tiền đó. Chúng tôi có dịp trò chuyện với nhiều khách hàng của SKS, trong số đó không ít người bực mình vì theo họ không có lý do gì không được hoàn trả phí bảo hiểm y tế nếu suốt năm trước đó không yêu cầu thanh toán bảo hiểm. Chắc chắn có cách giải thích cho người nghèo hiểu rõ về bảo hiểm, nhưng vẫn thật khó tin khi những người đủ nhạy bén để tìm ra lỗ hổng trong hệ thống của SKS lại không hiểu được nguyên tắc cơ bản của bảo hiểm. Trong nỗ lực nhằm bán bảo hiểm thời tiết, Townsend đã tiến hành một bài tập để tìm hiểu liệu người dân có hiểu nguyên tắc hoạt động của bảo hiểm không. Khi đến thăm từng nông dân, người bán bảo hiểm đọc mô tả tóm tắt về sản phẩm bảo hiểm giả định (bảo hiểm nhiệt độ) và hỏi những khách hàng tiềm năng này nhiều câu hỏi giả định về chính sách chi trả của bảo hiểm. Người được hỏi trả lời đúng đến 3/4 số câu hỏi. Chưa chắc một người Mỹ hay người Pháp bình thường có thể trả lời tốt hơn thế. Vì lẽ đó, có cố công giải thích bao nhiêu về sản phẩm bảo hiểm lưu lượng mưa đi nữa, thì vẫn không thuyết phục mấy đối với người nông dân[220].

Những người nông dân này hiểu khái niệm chính cũng như cách bảo hiểm hoạt động, nhưng họ không mua, đơn giản là vì họ không quan tâm. Tuy nhiên, họ lại dễ bị những thứ khá nhỏ nhặt tác động. Chỉ một chuyến thăm nhà bình thường, không hề có ý định quảng bá sản phẩm cũng đủ để tăng tỉ lệ người mua bảo hiểm thời tiết lên gấp 4 lần. Ở Philippines, thường hộ gia đình nào được lựa chọn ngẫu nhiên để làm điều tra cơ sở về chăm sóc sức khỏe sẽ có nhiều khả năng đăng ký bảo hiểm y tế hơn những hộ không tham gia điều tra khảo sát. Có thể khi trả lời những câu hỏi điều tra về nguy cơ bệnh tật, vô tình họ được nhắc nhở về những gì có thể xảy đến với mình[221].

Với quá nhiều bất trắc trong cuộc sống, lẽ ra dù không có những cú thúc đẩy nhẹ như trên, người nghèo vẫn phải ra sức tận dụng ưu thế của các chính sách bảo hiểm mới hợp lẽ.

Chúng tôi nghĩ vấn đề mấu chốt nằm ở những điều chúng tôi đã đề cập trên đây, đó là loại bảo hiểm mà thị trường đang cung cấp chỉ bảo hiểm cho rủi ro do thảm họa. Điều này gây ra không ít phiền toái.

Độ tin cậy luôn là vấn đề đối với các sản phẩm bảo hiểm. Hợp đồng bảo hiểm thường yêu cầu hộ gia đình phải thanh toán trước, và họ chỉ có thể nhận được bồi hoàn khi có sự chấp thuận từ phía công ty bảo hiểm. Do đó các hộ gia đình phải tin tưởng tuyệt đối vào công ty bảo hiểm. Trong trường hợp bảo hiểm thời tiết, nhóm quảng cáo sản phẩm có khi đi cùng với người từ tổ chức thân thuộc với nông dân tên là Basix, có khi tự mình đi chào bán sản phẩm. Người ta phát hiện thấy sự hiện diện của thành viên từ Basix có tác động không nhỏ đến tỉ lệ đăng ký bảo hiểm. Điều này càng khẳng định vấn đề ở đây chính là lòng tin.

Rất tiếc là thiếu lòng tin lại là tình trạng khá phổ biến, đặc biệt với tính chất của sản phẩm bảo hiểm và cách phản ứng có phần thái quá từ phía các công ty bảo hiểm khi có bất kỳ nguy cơ lừa đảo nào. Mùa đông năm 2009, chúng tôi đến thăm một vài khách hàng quyết định không gia hạn bảo hiểm y tế của công ty SKS. Một phụ nữ cho biết bà không gia hạn hợp đồng bảo hiểm sau khi nhập viện vì nhiễm trùng dạ dày. Theo chính sách bảo hiểm, chỉ những tình huống có tính thảm họa mới được bồi thường, cho nên dù nhiễm trùng dạ dày có nghiêm trọng đến đâu đi nữa cũng không nằm trong diện được bảo hiểm. Không rõ người phụ nữ này có hiểu được sự khác biệt đó không vì rốt cuộc bà vẫn đến bệnh viện để điều trị. Bà ta cũng kể về trường hợp một phụ nữ thuộc nhóm vay khác (như hầu hết các tổ chức tín dụng vi mô, SKS cung cấp tín dụng theo từng nhóm nhỏ) có chồng chết vì nhiễm trùng nặng trước khi kịp thuốc men hay khám bác sĩ. Sau khi chồng chết, người phụ nữ đó nộp hóa đơn cho công ty bảo hiểm nhưng bị từ chối bồi thường với lý do chồng bà chưa nhập viện ngày nào. Quá sửng sốt, cả nhóm vay của bà đã đồng loạt quyết định không đóng phí bảo hiểm nữa. Đứng từ góc độ pháp lý thuần túy, rõ ràng công ty bảo hiểm hoàn toàn có quyền từ chối thanh toán. Nhưng đó là về lý, còn về tình thì đối với người phụ nữ đó, điều gì còn có thể tai ương hơn chuyện chồng bà chết?

Bảo hiểm thời tiết cũng vấp phải vấn đề tương tự. Hoa màu chết khô, nông dân có nguy cơ chết đói nhưng nếu tại trạm khí tượng người ta đo được lượng mưa trên mức tối thiểu thì chẳng một ai trong khu vực mua bảo hiểm nhận được bồi thường. Vi khí hậu tại một khu vực rất đa dạng, nhưng nếu năm nào lượng mưa bình quân trong khu vực nhỉnh hơn so với mức khô hạn tối thiểu thì nhiều nông dân sẽ rơi vào tình trạng như nắng hạn chờ mưa, hoàn toàn phó mặc số phận cho may rủi. Người nông dân không dễ chấp nhận phán quyết của trạm khí tượng, đặc biệt khi người ta không còn xa lạ gì với nạn tham nhũng tràn lan.

Vấn đề thứ hai là tính bất nhất về thời gian mà chúng tôi đã từng đề cập trong chương về sức khỏe. Khi quyết định có nên mua bảo hiểm hay không, chúng ta nghĩ ở hiện tại (và phải trả phí bảo hiểm), nhưng khoản bồi thường, nếu có, lại xảy ra ở tương lai. Chúng ta đều biết con người nói chung không giỏi suy luận kiểu này. Vấn đề còn khó khăn hơn vì bảo hiểm dùng để đối phó với tình huống có tính thảm họa: Khoản bồi thường không chỉ xảy ra trong tương lai mà còn trong hoàn cảnh khó chịu không ai muốn nghĩ tới. Phản ứng tự nhiên để bảo vệ bản thân là ngừng nghĩ ngợi về những tình huống không hay. Điều này lý giải tại sao người ta dễ mua bảo hiểm hơn nếu bị buộc phải nghĩ về những rủi ro sức khỏe khi tham gia trả lời khảo sát điều tra.

Vì những lý do trên, bảo hiểm vi mô không hẳn là cơ hội kinh doanh hứa hẹn hàng tỉ khách hàng như ta tưởng. Dường như có nhiều nguyên nhân sâu xa khiến người ta chưa cảm thấy thoải mái với những sản phẩm bảo hiểm hiện có trên thị trường. Còn người nghèo vẫn phải tiếp tục gánh chịu những mức rủi ro vô lý.

Đây chính là lúc chính phủ cần hành động và thể hiện vai trò của mình. Không phải để thay thế thị trường bảo hiểm tư nhân, mà để tạo điều kiện cho một thị trường thực sự phát triển. Các công ty tư nhân vẫn tiếp tục bán sản phẩm bảo hiểm hiện tại (bảo hiểm thảm họa với điều kiện ngặt nghèo, bảo hiểm thời tiết theo chỉ số v.v…). Nhưng trước mắt, điều chính phủ có thể làm là thanh toán một phần phí bảo hiểm cho người nghèo. Đã có bằng chứng chứng tỏ đây là cách làm hiệu quả: Ở Ghana, khi nông dân được trợ cấp đóng bảo hiểm thời tiết, hầu hết đều đăng ký tham gia. Người nghèo thường phải trả giá đắt nếu cứ sống trong lo sợ về những chuyện bất trắc trong tương lai. Thông qua hoạt động trợ cấp bảo hiểm, chính phủ có thể giúp tăng thu nhập cho người nghèo. Ở Ghana, nông dân được mua bảo hiểm rẻ nhờ trợ cấp sử dụng phân bón cho vụ mùa nhiều hơn những người không được trợ cấp. Kết quả là họ cũng thường có cuộc sống khấm khá hơn. Theo như chia sẻ của những người này, họ không còn phải nhịn miệng nhiều như trước.[222] Nhờ có trợ cấp, có thể dần dà người ta sẽ nhìn ra cách hoạt động của bảo hiểm, từ đó thị trường sẽ bắt đầu mở rộng và có thể đi đến loại bỏ dần trợ cấp. Tuy nhiên nếu không thể giúp nâng cao nhận thức của người dân thì đầu tư công quỹ nhằm đảm bảo lợi ích cho cộng đồng vẫn là việc hết sức nên làm và có ý nghĩa to lớn. Người nghèo không còn phải trở thành “người quản lý quỹ phòng hộ” bất đắc dĩ cho chính cuộc sống của mình nữa.

Bạn có thể dùng phím mũi tên để lùi/sang chương. Các phím WASD cũng có chức năng tương tự như các phím mũi tên.