Hiểu Nghèo Thoát Nghèo

9. NGẠI NGẦN KHỞI NGHIỆP

Cách đây nhiều năm khi vô tình ngồi gần một doanh nhân trên một chuyến bay, chúng tôi được chia sẻ câu chuyện về tinh thần dám nghĩ dám làm thực thụ trong kinh doanh mà người này học được từ chú của mình. Câu chuyện diễn ra vào giữa những năm 70, khi người này hoàn tất xong khóa học MBA tại Mỹ và trở lại Ấn Độ. Một buổi sáng sớm nọ, hai chú cháu trên đường tới Sàn Giao dịch Chứng khoán Bombay (tên gọi của Mumbai lúc bấy giờ). Nhưng thay vì đi vào toà nhà trụ sở giao dịch hoành tráng, chú ông lại muốn ông quan sát bốn người phụ nữ đang ngồi trên vỉa hè, mặt quay ra phía đường trước trung tâm chứng khoán. Người doanh nhân trẻ đầy hoài bão cùng chú mình lặng lẽ đứng quan sát. Những người phụ nữ chẳng làm gì mấy. Nhưng thỉnh thoảng, khi ngớt xe cộ, họ đứng dậy để cạo thứ gì đó khỏi mặt đường rồi bỏ vào túi nhựa đặt bên cạnh và quay trở lại chỗ ngồi. Sau vài lần như vậy, người chú hỏi liệu ông ta đã nhìn ra mô hình kinh doanh của những người phụ nữ kia chưa. Người doanh nhân trẻ lúng túng thú nhận là chưa. Khi đó chú của ông đã giải thích như thế này: Từ tờ mờ sáng những người phụ nữ kia đi ra bờ biển thu nhặt cát ướt, sau đó rải đều trên đường trước khi xe cộ bắt đầu qua lại. Khi xe chạy qua cát, hơi nóng từ bánh xe sẽ sấy khô cát. Những người phụ nữ kia chỉ việc thi thoảng cạo lớp cát đã khô phía trên cùng. Đến khoảng 9-10 giờ, họ mang cát khô thu được trở về khu ổ chuột, gói thành từng túi nhỏ bằng giấy báo cũ và bán cho phụ nữ trong vùng để chà chén đĩa. Theo đánh giá của chú ông, đây mới đúng là tinh thần dám nghĩ dám làm thực thụ: Nếu trong tay không có gì thì hãy vận dụng kỹ năng của mình để biến không thành có.

Những người phụ nữ đến từ khu ổ chuột nói trên, theo đúng nghĩa đen đã bươn chải mưu sinh nhờ vào vòng quay bánh xe của ngành thương mại Bombay. Câu chuyện là hình ảnh cô đọng cho tinh thần dám nghĩ dám làm và đổi mới phi thường của đại đa số người nghèo. Có vô vàn câu chuyện về tính kiên cường và sức sáng tạo của những người làm ăn quy mô nhỏ. Đó là nguồn động lực mạnh mẽ thúc đẩy phong trào “xã hội hóa kinh doanh” và tài chính vi mô gần đây. Phong trào này ra đời dựa trên nền tảng coi người nghèo là những doanh nhân bẩm sinh, và có thể xóa đói giảm nghèo bằng cách cung cấp cho người nghèo môi trường thích hợp và hỗ trợ họ trong giai đoạn khởi nghiệp. Trích lời John Hatch, CEO của FINCA, một trong những tổ chức tài chính vi mô lớn nhất thế giới: “Hãy mở cánh cửa cơ hội cho cộng đồng người nghèo và tránh qua một bên.”

Tuy nhiên vẫn còn đó những trường hợp người nghèo không có động thái thay đổi nào dù ta đã tránh qua một bên. Từ năm 2007, chúng tôi đã làm việc với Al Amana, một trong những tổ chức tài chính lớn nhất Ma rốc để đánh giá tác động của tiếp cận tín dụng vi mô tại khu vực nông thôn, khu vực lâu nay không được hưởng lợi từ các nguồn tài chính chính thức. Sau khoảng hai năm, kết quả nghiên cứu cho thấy Al Almana không có nhiều khách hàng như mong đợi. Dù không hề có cạnh tranh nhưng chưa tới 1/6 gia đình đủ điều kiện vay thực sự quan tâm vay vốn. Để tìm hiểu lý do, chúng tôi cùng nhân viên Al Amana đến phỏng vấn một vài gia đình trong làng Hafret Ben Tayeb, nơi không có người nào tham gia vay vốn. Chúng tôi được ông Allal Ben Sedan, cha của ba đứa con trai và hai đứa con gái đã trưởng thành, tiếp chuyện. Ông có bốn con bò, một con lừa và tám mươi cây ô liu. Một đứa con trai của ông làm việc trong quân đội; đứa khác thì chăm lo gia súc; đứa thứ ba thường nhàn rỗi (việc chính của anh ta là bắt ốc mỗi khi đến mùa). Khi được hỏi liệu có muốn vay vốn mua thêm bò để tạo công ăn việc làm cho đứa con trai ăn không ngồi rồi của mình không, ông Ben Sedan giải thích rằng ông có ít ruộng quá nên có mua thêm bò thì cũng có đủ chỗ cho bò gặm cỏ. Trước khi rời đi, chúng tôi hỏi một lần nữa liệu ông có muốn làm gì khác với số vốn có thể vay không. Ông nói như đinh đóng cột: “Không, chẳng có việc gì cả. Chúng tôi đủ sống rồi. Chúng tôi có bò, có ô liu để bán. Chừng đó là đủ cho gia đình tôi.”

Vài ngày sau chúng tôi gặp Fouad Abdelmoumni, người sáng lập (lúc bấy giờ là CEO) của Al Amana. Ông vô cùng thông minh và tốt bụng, trước đây từng hoạt động chính trị tích cực và phải ngồi tù vài năm, nay tận tuỵ hết lòng cho sự nghiệp cải thiện đời sống người nghèo. Chúng tôi thảo luận về mức cầu tín dụng vi mô thấp đến mức đáng ngạc nhiên tại địa phương. Đặc biệt là trường hợp của Ben Sedan, người khăng khăng cho rằng có thêm tiền cũng chẳng để làm gì. Fouad vẽ ra một kế hoạch kinh doanh rõ ràng cho Ben Sedan. Theo đó, người này có thể vay vốn, xây chuồng bò và mua thêm bốn con bê. Bê không nhất thiết phải chăn thả trên đồng, mà có thể chăn nuôi trong chuồng. Trong vòng tám tháng, ông ta có thể thu kha khá từ tiền bán bò. Fouad tin rằng nếu Ben Sedan được giải thích về kế hoạch kinh doanh thì ông ta sẽ nhìn ra vấn đề và quyết định đăng ký vay vốn.

Chúng tôi lấy làm ngạc nhiên trước sự đối lập giữa một bên là sự nhiệt tình của Fouad với một bên là lời khẳng định của Ben Sedan rằng gia đình ông chẳng cần gì nữa. Tuy nhiên Ben Sedan không hoàn toàn cam chịu số phận: Ông vô cùng tự hào về đứa con trai được huấn luyện làm y tá và hiện đang là nhân viên y tế trong quân đội. Ông nghĩ con trai mình thực sự có cơ hội đổi đời. Vậy liệu Fouad có đúng khi cho rằng Ben Sedan cần được hướng dẫn thực hiện kế hoạch kinh doanh? Hay rốt cuộc Ben Sedan, người đã nuôi bò gần hết cuộc đời mình, đang nói cho chúng ta biết điều quan trọng gì khác?

Muhamad Yunus, người sáng lập Ngân hàng nổi tiếng thế giới Grameen, thường dùng danh từ nhà kinh doanh bẩm sinh khi nói về người nghèo. Cùng với lời hô hào của chuyên gia kinh doanh quá cố C. K. Prahalad rằng hãy tập trung hơn nữa vào cái gọi là “đáy kim tự tháp”,[257] quan điểm người nghèo kinh doanh đang bắt đầu có tiếng nói đáng kể trên bàn thảo luận chống đói nghèo vốn chỉ dành cho giới kinh doanh quy mô lớn và tài chính cao cấp. Những chiến dịch truyền thống của chính phủ được bổ túc thêm bởi tư nhân, thường do người đứng đầu các tập đoàn lớn khởi xướng (ví dụ, Pierre Omidyar của eBay). Những hoạt động này nhằm giúp người nghèo nhận ra tiềm năng kinh doanh thực sự bên trong họ.

Tiền đề cơ bản cho thế giới quan của Yunus được nhiều người trong phong trào tài chính vi mô công nhận. Họ tin rằng ai cũng có cơ hội kinh doanh thành công. Cụ thể hơn, có hai lý do đặc trưng giúp người nghèo dễ dàng tìm thấy cơ hội làm giàu. Thứ nhất, họ chưa bao giờ nhận được cơ hội, nên ý tưởng của họ thường tươi mới và chưa được thử qua. Thứ hai, thị trường bấy lâu nay gần như phớt lờ không biết đến phần đáy kim tự tháp. Mà đổi mới giúp cải thiện đời sống người nghèo thường phải là những gì gần gũi thiết thực, còn ai khác ngoài người nghèo có thể làm điều đó tốt hơn?

KINH DOANH KHÔNG VỐN

Tổ chức MFI nào cũng tự hào liệt kê trên trang web của mình những câu chuyện làm giàu thành công của khách hàng biết tận dụng vốn vay. Chuyện đều có thật. Chúng tôi từng gặp gỡ rất nhiều khách hàng như thế. Tại Guntur, Andhra Pradesh, chúng tôi gặp một khách hàng nhờ vay vốn của Spandana đã gầy dựng thành công việc kinh doanh thu nhặt và phân loại rác. Ban đầu bà chỉ là một người thu nhặt phế liệu tầm thường, thuộc tầng lớp dưới đáy xã hội Ấn Độ với địa vị kinh tế vô cùng thấp. Khoản vay đầu tiên từ Spandana vừa vặn giúp bà chi trả khoản vay nặng lãi với lãi suất cao ngất ngưởng. Bà biết được rằng những người thu mua phế liệu tiến hành phân loại trước khi bán cho công ty tái chế. Phế liệu thường có lẫn kim loại, von-fram từ sợi tóc bóng đèn cũ, nhựa, chất hữu cơ dùng để ủ phân v.v…, mỗi loại bán cho một công ty tái chế khác nhau. Sau khi nhẹ gánh nợ nần, bà quyết định tự phân loại rác để kiếm thêm tiền. Nhờ vào khoản vay thứ hai và tiền để dành từ khoản vay đầu tiên, bà mua xe đẩy để thu gom nhiều rác hơn, và vì có nhiều rác phải phân loại hơn, bằng cách nào đó bà đã xoay sở thuyết phục người chồng sáng xỉn chiều say cùng làm với mình. Làm việc cùng nhau, thu nhập của vợ chồng bà tăng lên đáng kể. Và từ khoản vay lần thứ ba, họ bắt đầu thu mua rác từ người khác. Lúc gặp chúng tôi, bà đang là người lèo lái một mạng lưới thu gom rác lớn. Từ chỗ chỉ là người thu nhặt rác, bà vươn lên trở thành người tổ chức thu nhặt rác. Chồng bà vẫn chung vai sát cánh và làm việc toàn thời gian. Khi trò chuyện với bà, chúng tôi thấy ông đang ngồi đập dẹt một miếng kim loại, trông có vẻ tỉnh táo nhưng có phần ủ rũ.

Các tổ chức tài chính vi mô quảng cáo rùm beng chuyện làm giàu thành công nhờ vay vốn, nhưng vẫn có những người khởi nghiệp thành công dù không có vốn vay. Năm 1982, Xu Aihua là một trong những học sinh trung học xuất sắc nhất làng thuộc khu vực Thiệu Hưng tỉnh Chiết Giang, Trung Quốc. Cha mẹ em là nông dân, và cũng như hầu hết mọi người ở đây, họ chật vật chuyện cơm áo gạo tiền. Xu Aihua rất thông minh nên làng gửi em theo học thiết kế thời trang một năm tại một trường địa phương (không rõ chính xác thời trang ở đây là gì, vì lúc bấy giờ ai ai cũng mặc áo kiểu Mao Trạch Đông). Người ta dự định khi trở về làng, cô bé sẽ trở thành người lãnh đạo thị trấn cũng như giữ vai trò đầu tàu cho nền kinh tế địa phương vừa được xây dựng (thời gian này rơi vào những năm đầu của Cách mạng Trung Quốc). Nhưng khi cô bé trở về sau chuyến học tập xa, những người lớn trong làng lại tỏ thái độ e ngại vì dù sao em vẫn chỉ là một bé gái chưa tròn hai mươi tuổi. Rốt cuộc Ai Xuhua về nhà không kèn không trống và bị thất nghiệp.

Xu Aihua không có ý định ngồi không. Cô quyết định phải làm gì đó nhưng cha mẹ nghèo quá chẳng giúp được gì. Vì vậy, cô quyết định mượn loa phóng thanh, đi khắp làng đề nghị dạy các cô gái trẻ may quần áo với học phí là 15 nhân dân tệ. Cô có được 100 học sinh, với số tiền học phí thu được, Xu Aihua mua máy may cũ và vải thừa từ nhà máy quốc doanh tại địa phương rồi bắt đầu dạy học. Cuối khóa học, cô giữ lại tám học sinh xuất sắc nhất và quyết định khởi nghiệp. Các cô gái mỗi sáng đến nhà Ai Xuhua với máy may trên vai (người nào cũng được cha mẹ mua cho một chiếc). Họ may đồng phục cho công nhân nhà máy trong khu vực. Khi công việc kinh doanh mở rộng, Xu Aihua đào tạo và thuê thêm nhiều nhân công, cơ sở sản xuất được chuyển sang một toà nhà do chính quyền cho thuê lại.

Đến năm 1991, với số tiền đáng kể dành dụm từ lợi nhuận thu được, Xu Aihua đủ sức mua 60 chiếc máy may tự động trị giá 54,000 nhân dân tệ (tương đương 27,600 đô la Mỹ). Tổng vốn cố định của cơ sở tăng hơn 100 lần trong vòng 8 năm. Mức độ tăng trưởng lên tới 80%/năm. Thậm chí nếu trừ đi tỉ lệ lạm phát 10%/năm thì tỉ lệ tăng trưởng thực sự cũng ở mức trên 70%/năm, một con số thực sự ấn tượng. Đến thời điểm này, cô đã là một doanh nhân có uy tín và địa vị. Các hợp đồng xuất khẩu đổ về. Hiện cô đang bán sản phẩm may mặc cho Macy’s, Benetton, JC Penney và nhiều nhà bán lẻ quan trọng khác. Năm 2008, Xu Aihua lần đầu tiên đầu tư 20 triệu nhân dân tệ (4,4 triệu đô la Mỹ) vào bất động sản vì đang sẵn có tiền nhàn rỗi.

Dĩ nhiên đây không phải là trường hợp điển hình. Xu Aihua đặc biệt thông minh và được làng cho đi học. Nhưng vẫn không thiếu chuyện người nghèo kinh doanh thành công. Càng không thiếu người làm kinh doanh. Trong bộ dữ liệu 18 quốc gia của chúng tôi, trung bình 50% người bần cùng ở khu vực thành thị (sống với chưa tới 99 xu/ngày) có hoạt động kinh doanh ngoài lĩnh vực nông nghiệp. Ngay cả ở khu vực nông thôn, bên cạnh một lượng lớn dân cư kinh doanh nông nghiệp, cũng có nhiều người nghèo cùng cực kinh doanh phi nông nghiệp. Con số này từ khoảng 7% ở Udaipur cho đến 50% ở Ecuador (tính bình quân là 20%). Số người kinh doanh ở nhóm dân cư ít nghèo hơn cũng mức tương đương tại những quốc gia này. So sánh với con số bình quân của Tổ chức Hợp tác và Phát triển Kinh tế (OECD): 12% lực lượng lao động tự mô tả mình là lao động tự do. Xét thuần tuý về mặt nghề nghiệp, dường như hầu hết các nhóm thu nhập của các quốc gia nghèo đều có máu kinh doanh hơn so với các quốc gia phát triển, trong đó người nghèo không hề kém cạnh về tính táo bạo trong kinh doanh. Quan sát này đã tạo cảm hứng cho cuốn sách Billions of Entrepreneurs (Hàng tỉ doanh nhân) của giáo sư Tarun Khanna thuộc trường Kinh doanh Harvard.[258]

Chỉ riêng số người nghèo làm ăn kinh doanh cũng đã khiến người ta choáng ngợp. Suy cho cùng, người nghèo tưởng chừng như không hề có cơ hội kinh doanh. Họ có ít vốn tự có hơn (mặc nhiên là vậy) và như đã thấy ở Chương 6 và 7, họ ít được tiếp cận với các hình thức bảo hiểm chính thức, hệ thống ngân hàng cũng như những nguồn tài chính không đắt đỏ khác. Với những ai không thể vay mượn từ bạn bè hay gia đình, nguồn tài chính chủ yếu không ràng buộc đến từ những người cho vay nặng lãi (tín dụng thương mại là một ví dụ của tài chính ràng buộc vì nó bị ràng buộc cho một khoản mua sắm nhất định, nên không thể dùng để chi lương) với lãi suất từ 4%/tháng trở lên. Kết quả là người nghèo ít có khả năng đầu tư để hoạt động kinh doanh một cách đúng nghĩa. Họ cũng dễ bị tổn thương bởi rủi ro phát sinh từ chính ngành nghề kinh doanh. Nỗ lực khởi nghiệp như bao người bất chấp hoàn cảnh khó khăn chính là biểu hiện của tinh thần dám nghĩ dám làm trong kinh doanh của người nghèo.

Người nghèo vẫn xoay xở kiếm được tiền trả nợ dù phải trả lãi vay rất cao (họ rất hiếm khi rơi vào tình trạng vỡ nợ). Điều này hẳn có nghĩa với mỗi đồng rupi mà họ đầu tư, họ phải thu về được nhiều tiền hơn. Nếu không, họ chẳng việc gì phải đi vay. Điều này ngầm khẳng định rằng tỉ suất sinh lời của đầu tư tiền mặt vào công việc kinh doanh của người nghèo ở mức cao đáng kể. Lãi vay của nhiều người trong số họ ở vào khoảng 50%/năm, thậm chí còn nhiều hơn tiền lời thu được nếu đầu tư theo chỉ số cổ phiếu Dow Jones.

Dĩ nhiên không phải ai cũng đi vay. Chỉ một số ít những người kinh doanh thu được suất sinh lời cao mới dám vay mượn, những người khác có tỉ suất sinh lời rất thấp. Tuy nhiên, một dự án thực hiện tại Sri Lanka đã cho thấy điều ngược lại. Người ta mời một số người kinh doanh nhỏ lẻ chẳng hạn như chủ cửa hàng bán lẻ, cửa hàng sửa chữa, tiệm làm ren, v.v… đến tham gia một chương trình xổ số. Người thắng cuộc (2/3 số người tham gia) được trợ cấp kinh doanh 10,000 rupi (khoảng 250 đô la Mỹ) hoặc 20,000 rupi (khoảng 500 đô la Mỹ).[259]

Khoản trợ cấp chẳng đáng là bao nếu so sánh theo chuẩn toàn cầu, nhưng lại khá đáng kể với những người chủ kinh doanh nhỏ lẻ này. Với nhiều người trong số họ, 250 đô la Mỹ là toàn bộ vốn liếng có được. Những người trúng số và được trợ cấp không gặp vấn đề gì trong việc sử dụng tiền vào mục đích có ích. Tỉ suất sinh lời của khoản trợ cấp 250 đô la Mỹ trung bình là hơn 60%/năm. Sau đó người ta tiến hành thử nghiệm tương tự cho các doanh nghiệp nhỏ tại Mexico.[260] Suất sinh lời trong nghiên cứu tiếp theo này thậm chí cao hơn, đạt mức 10-15%/tháng.

Một chương trình khác của một tổ chức tài chính vi mô lớn tại Bangladesh là BRAC, nay được nhiều nước đang phát triển học tập nhân rộng, cho thấy khi được hỗ trợ phù hợp, ngay cả những người bần cùng nhất cũng có khả năng làm ăn nhỏ, và những công việc kinh doanh nhỏ lẻ đó có thể giúp họ đổi đời. Chương trình nhắm vào đối tượng được người dân địa phương đánh giá là nghèo nhất làng, nhiều người trong số đó trước giờ sống nhờ vào lòng tốt của xóm giềng. Các tổ chức tài chính vi mô thường không cho khách hàng kiểu này vay vốn, vì họ không có khả năng làm ăn và trả nợ định kỳ. Để giúp những người này làm ăn, BRAC thiết kế một chương trình cấp tài sản (một cặp bò, mấy con dê, máy may, v.v…), và một khoản tiền nho nhỏ trong vòng vài tháng (dùng làm vốn hoạt động và đảm bảo người tham gia không đến nỗi bán luôn tài sản được cấp) và hỗ trợ đáng kể cho những đối tượng tham gia chẳng hạn như gặp mặt thường xuyên, lớp học xóa mù, khuyến khích tiết kiệm mỗi tuần. Những phiên bản khác nhau của chương trình hiện đang được đánh giá sáu quốc gia, sử dụng phương pháp thử nghiệm đối chứng ngẫu nhiên (RCT). Chúng tôi tham gia vào một trong số nghiên cứu này và hợp tác với Bandhan, một MFI thuộc Tây Bengal. Chúng tôi đi thăm các hộ gia đình được lựa chọn ngẫu nhiên trước khi chương trình bắt đầu. Đi đến đâu chúng tôi cũng được nghe kể về những cảnh đời rơi vào khủng hoảng và tuyệt vọng: Chồng say xỉn, đánh đập vợ thường xuyên; chồng chết trong một vụ tai nạn để lại gia đình nheo nhóc; một góa phụ bị con cái bỏ rơi, v.v… Nhưng chỉ sau hai năm, mọi chuyện hoàn toàn thay đổi. So với những hộ nghèo cùng cực không tham gia chương trình, những người được trợ giúp có nhiều gia súc và tài sản kinh doanh hơn; họ kiếm được nhiều tiền hơn từ gia súc vật nuôi, đồng thời cũng lao động và kiếm tiền bằng sức lao động nhiều hơn. Tổng chi tiêu mỗi tháng tăng thêm 10%, trong đó tăng nhiều nhất là chi phí dành cho thực phẩm. Các hội này ít than phiền về chuyện bị đói ăn hơn. Điều đáng kinh ngạc hơn cả là cách nhìn đời của họ cũng thay đổi. Họ nói về sức khỏe, hạnh phúc và hoàn cảnh kinh tế của bản thân tích cực hơn nhiều. Họ tiết kiệm nhiều hơn, sẵn lòng tham gia vay vốn hơn. Hiện họ đã đủ điều kiện vay tiền từ các MFI và tự tin quản lý tài sản.

Dĩ nhiên, tất cả những điều này không khiến họ sung túc hơn, bởi thực ra sau 2 năm, họ chỉ giàu hơn 10% về mặt tiêu dùng, nghĩa là vẫn ở trong tình trạng nghèo. Nhưng món quà ban đầu cùng với sự hỗ trợ dường như đã khởi đầu một chu trình tích cực: Khi được trao cơ hội, những người ở vào hoàn cảnh cực kỳ khó khăn vẫn tự chịu trách nhiệm cho cuộc đời của mình và bắt đầu thoát khỏi tình trạng bần cùng.[261]

NGƯỜI NGHÈO KINH DOANH

Với kết quả đó, không khó để đồng cảm với nhiệt huyết của Muhammad Yunus hay Fouad Abdelmoumni về tiềm năng đầu tư vào người nghèo: Đã rất nhiều người vươn lên kinh doanh trong nghịch cảnh, và biến nhiều điều không thể thành có thể. Tuy nhiên vẫn còn hai bóng đen u ám bao trùm lên bức tranh tươi sáng này. Thứ nhất, nhiều người nghèo kinh doanh nhưng công việc kinh doanh của họ cực kỳ khiêm tốn. Thứ hai, những cơ sở kinh doanh nhỏ bé này phần lớn kiếm được rất ít tiền.

Những cơ sở kinh doanh nhỏ bé và kém sinh lời

Trong bộ dữ liệu 18 quốc gia của chúng tôi, phần lớn các cơ sở kinh doanh do người nghèo làm chủ không có người làm thuê. Số nhân công được trả lương bình quân ở vào khoảng 0 ở khu vực nông thôn Ma rốc cho đến 0,57 ở khu vực thành thị Mexico. Tài sản của những cơ sở kinh doanh này cũng thường rất hạn chế. Tại Hyderabad, chỉ 20% cơ sở kinh doanh có không gian riêng. Rất ít nơi có máy móc hay phương tiện gì đó. Tài sản phổ biến nhất của họ là bàn ghế, cân và xe đẩy.

Rõ ràng nếu những người này làm ăn lớn hơn và thành công hơn, họ sẽ không ở trong tình trạng nghèo khổ nữa. Vấn đề là tuy có những trường hợp ngoại lệ như người phụ nữ thu lượm phế liệu hay Xu Aihua, nhưng phần lớn các cơ sở kinh doanh do người nghèo làm chủ chẳng bao giờ phát triển tới mức có thể thuê người làm hay sắm sửa thêm tài sản. Chẳng hạn như ở Mexico, 15% những người sống dưới 99 xu/ngày có việc làm ăn vào năm 2002. Ba năm sau, khi chúng tôi đến thăm cùng những hộ đó, chỉ còn 41% còn hoạt động. Trong số những hộ không có người làm thuê năm 2002, cứ năm hộ mới có một hộ thuê được một người làm vào năm 2005. Tương tự ở Indonesia, chỉ 2/3 việc kinh doanh của người nghèo còn trụ được sau năm năm. Và trong số những cơ sở còn lại đó, tỉ lệ những nơi có được một người làm thuê trở lên không hề tăng trong năm năm.

Công việc kinh doanh của người nghèo và cận nghèo còn có một đặc điểm khác là không mấy sinh lời. Chúng tôi tính toán lợi nhuận và doanh thu của các cơ sở kinh doanh nhỏ tại Hyderabad. Doanh thu bình quân là 11,751 rupi/tháng (khoảng 730 đô la Mỹ) và doanh thu trung vị là 3,600 rupi. Lợi nhuận bình quân hàng tháng sau khi trừ các khoản thuê mướn và không tính công của lao động gia đình là 1,859 rupi (khoảng 115 đô la Mỹ), lợi nhuận trung vị hàng tháng là 1,035 rupi. Các hộ kinh doanh ở khoảng trung vị chỉ kiếm vừa đủ tiền để thuê một người làm với mức lương khoảng 34 rupi/ngày (khoảng hai đô la Mỹ). Trong bộ dữ liệu Hyderabad, 15% hộ kinh doanh thua lỗ theo số liệu tháng mới nhất, sau khi trừ các khoản thuê mướn. Nếu trả lương cho thời gian làm việc của lao động là người trong gia đình, dù với mức lương thấp nhất chỉ 8 rupi/giờ (gần bằng mức tối thiểu cho một ngày lao động 8 tiếng), lợi nhuận bình quân sẽ bị âm. Ở Thái Lan, lợi nhuận trung vị hàng năm của một cơ sở kinh doanh quy mô như thế này là 5,000 baht (305 đô la Mỹ) sau khi trừ chi phí kinh doanh nhưng chưa tính thời gian làm việc của lao động là người nhà. 7% hộ kinh doanh thua lỗ trong năm trước đó, ngay cả trước khi trừ giá trị lao động gia đình.[262]

Người nghèo kinh doanh kém hiệu quả. Thực tế này giải thích tại sao tín dụng vi mô không thực sự thay da đổi thịt cuộc sống của người vay như đã đề cập trong Chương 7 (thử nghiệm có đối chứng ngẫu nhiên tiến hành cho chương trình Spandana). Nếu kinh doanh không sinh lời thì có cấp vốn kinh doanh đi chăng nữa cũng không thể cải thiện đáng kể phúc lợi cho người nghèo.

Biên và bình quân

Khoan đã. Chẳng phải câu chuyện của chúng ta bắt đầu từ cơ sở rằng lợi nhuận đầu tư của những cơ sở kinh doanh nhỏ bé này ở vào mức rất cao hay sao?

Điểm không rõ ràng ở đây là người ta có thể hiểu lợi nhuận theo hai cách khác nhau. Đối với mỗi hoạt động kinh doanh, các nhà kinh tế học (lần đầu tiên có vẻ được việc) phân biệt thành lợi nhuận biên trên một đồng đô la đầu tư và lợi nhuận gộp. Lợi nhuận biên trả lời cho câu hỏi; “Nếu đầu tư thêm hay bớt một đô la thì có ảnh hưởng gì đến doanh thu ròng sau khi trừ bao gồm tất cả chi phí hoạt động (không kể chi phí lãi vay)?” Lợi nhuận biên là yếu tố cần xét đến khi cân nhắc cắt giảm (hay gia tăng) đầu tư. Trường hợp giảm đầu tư một đô la có thể giảm vay nợ một đô la, theo đó giảm 4 xu trả nợ cả gốc lẫn lãi thì người ta sẽ giảm đầu tư khi lợi nhuận biên thấp hơn 4%, và ngược lại. Vậy nếu vay nợ với lãi suất 4%/tháng thì ít nhất lợi nhuận biên phải đạt 4%/tháng. Trong thực nghiệm tại Sri Lanka, người nghèo vay nợ và trả được nợ, cũng như thu được lợi nhuận cao ngất ngưởng nhờ vào 250 đô la Mỹ được trợ cấp tăng thêm, chứng tỏ hoạt động kinh doanh của người nghèo có lợi nhuận biên cao. Do vậy, cũng đáng dang tay giúp đỡ họ dù chỉ là một chút.

Mặt khác, lợi nhuận gộp là doanh thu ròng sau khi trừ mọi chi phí hoạt động (chi phí vật liệu, lương trả cho công nhân, v.v…). Đây là số tiền cuối ngày có thể mang về nhà. Ta nhìn vào lợi nhuận gộp để quyết định liệu có nên tiếp tục kinh doanh hay không. Nếu lợi nhuận gộp không đủ bù đắp thời gian bỏ ra cho công việc kinh doanh cộng với công sức tiền của đầu tư ban đầu, và nếu xét thấy lợi nhuận gộp không có triển vọng cải thiện đáng kể thì tốt nhất là đóng cửa ngừng kinh doanh.

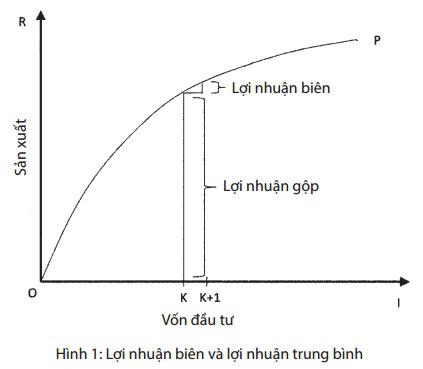

Có một nghịch lý là lợi nhuận gộp có thể thấp dù lợi nhuận biên cao. Trong Hình 1 dưới đây, đường cong OP thể hiện mối quan hệ giữa số tiền đầu tư (trục hoành, OI) và lợi nhuận gộp tương ứng (trục tung, OR), hay gọi là công nghệ sản xuất theo thuật ngữ kinh tế học. Lợi nhuận gộp chính là chiều cao của đường cong đối với mỗi khoản đầu tư có kích thước K, còn lợi nhuận biên chính là thay đổi về chiều cao khi trượt từ K đến K+1. Hình vẽ này cho thấy lợi nhuận gộp tăng như thế nào khi gia tăng đầu tư.

Đường cong trong Hình 1 trông giống đường cong hình chữ L ngược mà chúng ta từng bàn tại Chương 1: Ban đầu lợi nhuận cao, sau đó thấp. OP dốc nhất khi đầu tư thấp (gần bằng 0) và dần dần trở nên bằng phẳng (khi tiến gần đến điểm P) – nghĩa là doanh thu tăng nhiều nhất nhờ tăng đầu tư khi đầu tư ban đầu còn ở mức thấp, và mức tăng này sẽ giảm dần. Nói cách khác, lợi nhuận biên cao khi đầu tư thấp.

Để hiểu rõ mối tương quan này, hãy tưởng tượng một người vừa mới mở cửa hàng tại nhà. Cô ta chi tiền đóng kệ và quầy bán hàng, nhưng sau đó cạn tiền nên chẳng có hàng bán. Lợi nhuận gộp của cửa tiệm bằng 0: không đủ để bù đắp chi phí tủ kệ. Sau đó mẹ cô ta cho mượn 100,000 rupi (khoảng 18 đô la Mỹ). Cô ta dùng món tiền này để mua vài gói bánh đặt lên kệ. Trẻ em trong xóm để ý thấy cô ta có bán loại bánh mà chúng yêu thích nên đến cửa hàng mua hết bánh. Cô kiếm được 150,000 rupi. Lợi nhuận biên là 1,5 rupi cho mỗi đồng rupi vay từ người mẹ, hay ở mức 50%, khá tốt cho một tuần kinh doanh. Tuy nhiên lợi nhuận gộp chỉ là 50,000 rupi, không đủ bù đắp thời gian và tiền bạc đổ vào tủ kệ và quầy bán hàng.

Sau đó người bán hàng tưởng tượng của chúng ta vay được 3 triệu rupi và mua đủ bánh kẹo bày kín gian kệ. Những đứa trẻ truyền tai nhau giúp cô bán được rất nhiều. Tuy nhiên trong lúc chờ khách hàng đến tiệm, một số ít bánh kẹo bị hỏng nên không thể bán được. Sau một tuần cô kiếm được 3,6 triệu rupi. Lợi nhuận biên lúc này chưa đến 50%. Đầu tư tăng gấp 30 lần (3 triệu so với 100,000) trong khi doanh thu chỉ tăng 12 lần. Tuy vậy, lợi nhuận gộp đạt mức đáng nể là 600,000 rupi (khoảng 107 đô la Mỹ), đủ để người bán hàng duy trì hoạt động buôn bán.

Đây chính là điều đang diễn ra đối với nhiều người nghèo. Người bán hàng trên đây có thể là tưởng tượng, nhưng những gian kệ trống thì không phải được vẽ nên từ trí tưởng tượng. Toàn bộ dự trữ hàng hóa của một cửa hàng chúng tôi từng ghé thăm ở vùng ngoại ô Gulbarga thuộc bắc Karnataka, khoảng 5 tiếng lái xe từ Hyderabad, chỉ gồm các hũ nhựa gần như rỗng trong gian phòng tù mù. Chúng tôi không mất nhiều thời gian lắm để kiểm kê mọi thứ.

Kiểm kê hàng hóa của Cửa hàng Bách hóa thuộc khu vực nông thôn Karnataka, Ấn Độ:

1 hũ bim bim mặn

3 hũ kẹo mềm

1 hũ và 1 túi nhỏ kẹo cứng

2 hũ đậu chickpea

1 hũ bột nêm Magimix

1 túi bánh mì (5 lát)

1 gói papadum (đồ ăn vặt làm từ đậu lăng)

1 túi bánh mì giòn (20 lát)

2 gói bánh quy

36 cây nhang

20 cục xà bông Lux

180 phần pan parag (một hỗn hợp gồm hạt trầu và thuốc lá nhai)

20 gói trà

40 gói bột haldi (nghệ) loại nhỏ

5 chai nhỏ bột tan

3 cây thuốc lá

55 gói thuốc lá bidis (thuốc lá thơm điếu nhỏ)

35 gói thuốc lá bidis loại lớn

3 túi bột giặt (loại 500 gram)

15 túi bánh bích quy Parle-G

6 gói dầu gội đầu loại nhỏ

Trong suốt 2 tiếng đồng hồ tại cửa hàng, chúng tôi chỉ thấy 2 khách hàng. Một người mua một điếu thuốc lá, người còn lại mua vài cây nhang. Rõ ràng, gia tăng dự trữ hàng hóa dù chỉ một chút sẽ đem lại lợi nhuận biên khổng lồ, đặc biệt nếu hộ gia đình này dự trữ những mặt hàng mà các cửa hàng khác trong làng không cung cấp. Tuy nhiên lợi nhuận gộp lại quá thấp: Doanh số bán như thế không đáng để ngồi cả ngày trông cửa hàng.

Có thể bắt gặp vô số cửa hàng như trên ở các nước đang phát triển, trong các ngôi làng hay hàng ngàn ngõ ngách ở các thành phố lớn, tất cả đều đang buôn bán với số lượng mặt hàng vô cùng nghèo nàn. Thực tế này cũng đúng với những người bán hoa quả rong, bán dừa và những sạp bán đồ ăn uống lặt vặt. Đi dọc con đường chính của khu ổ chuột lớn nhất thị trấn Guntur vào lúc 9 giờ sáng, người ta khó có thể bỏ qua cảnh tượng những người phụ nữ xếp hàng rồng rắn bán dosa, một loại bánh tráng cuốn làm từ gạo và đậu lăng, được mệnh danh là món croissant điểm tâm của khu vực Nam Á. Người ta bán món bánh phết tương cay được gói trong giấy báo hoặc lá chuối này với giá 1 rupi (khoảng 5 xu). Theo tính toán của chúng tôi, cứ sáu nhà thì có một người bán bánh dosa. Kết quả là rất nhiều lúc những người phụ nữ này phải ngồi chờ khách tới mua bánh. Giá như có thể nhập ba quầy bán bánh dosa lại thành một và tạo công ăn việc làm khác cho những người còn lại thì hẳn họ đã kiếm được nhiều tiền hơn.

Đây là nghịch lý người nghèo thường gặp phải khi kinh doanh: Họ nhiệt tình, tháo vát, xoay xở mưu sinh gần như từ bàn tay trắng. Nhưng phần lớn công sức bỏ ra đều đổ vào những hoạt động kinh doanh vô cùng nhỏ lẻ và hoàn toàn không khác biệt so với rất nhiều những mô hình tương tự xung quanh. Kết quả là người nghèo khó có cơ hội kiếm tiền vừa đủ sống. Những người sấy cát khô sáng tạo trong câu chuyện ở Mumbai phát hiện thấy cơ hội sinh lời từ những nguồn tài nguyên sẵn có quanh họ: một chút thời gian rảnh và cát trên bờ biển. Nhưng điều mà chú của người doanh nhân nọ không nhận ra là dù những người phụ nữ nghèo ấy có khéo xoay xở đến đâu đi nữa thì lợi nhuận thu về từ việc sấy cát cũng gần như không đáng kể.

Quy mô quá nhỏ bé của những hoạt động kinh doanh kiểu này lý giải tại sao lợi nhuận gộp thường rất thấp dù lợi nhuận biên cao. Từ đó nảy sinh một vấn đề mới mẻ khác. Lợi nhuận biên cao đồng nghĩa với dễ gia tăng lợi nhuận gộp – chỉ cần đầu tư nhiều tiền hơn là được. Vậy thì tại sao những cơ sở kinh doanh nhỏ bé này vẫn không thể tăng trưởng nhanh chóng?

Chúng ta đã biết một phần câu trả lời: hầu hết các cơ sở kinh doanh kiểu này không thể vay mượn nhiều và thường phải vay với chi phí đắt đỏ. Nhưng đó không phải là toàn bộ lý do. Thứ nhất, như đã thấy, mặc dù có hàng triệu người vay tín dụng vi mô nhưng vẫn còn rất nhiều người có cơ hội nhưng quyết định không vay. Ben Sedan là một ví dụ. Việc kinh doanh chăn nuôi bò của ông có thể phát triển nhờ tín dụng vi mô, nhưng ông quyết định không vay vốn. Hay tại Hyderabad, có rất nhiều tổ chức cho vay nhỏ cạnh tranh lẫn nhau nhưng tỉ lệ đăng ký vay tín dụng vi mô chỉ dừng ở mức 27% nhóm đối tượng đủ điều kiện vay vốn, và chỉ 21% người kinh doanh nhỏ có vay vốn tín dụng.

Ngoài ra, nếu không vay mượn thì người ta vẫn có thể tiết kiệm, chẳng hạn gia đình có cửa hàng buôn bán ở Gulbarga. Họ sống với chỉ khoảng 2 đô la Mỹ/ngày/người. Tại thành phố Hyderabad gần đó, dữ liệu chúng tôi thu được đã cho thấy rằng những người với mức tiêu dùng này chi tiêu khoảng 10% chi phí mỗi tháng cho chăm sóc sức khỏe, còn những người sống với chưa tới 99 xu/ngày thì chi dùng khoảng 6,3%. Nếu thay vì chi thêm 3,7% ngân sách cho chăm sóc sức khỏe, người bán quán nói trên đầu tư khoản tiền này để phát triển kho hàng của mình thì sau một năm dự trữ sẽ tăng gấp đôi. Hoặc nếu gia đình cắt giảm hoàn toàn bia rượu, thuốc lá và dành dụm khoảng 3% chi tiêu trên đầu người mỗi ngày thì sau khoảng 15 tháng dự trữ cũng sẽ tăng gấp đôi. Tại sao họ không làm như vậy?

Thử nghiệm tại Sri Lanka là ví dụ ấn tượng minh họa cho luận điểm “nguồn cung vốn không phải là rào cản duy nhất khi mở rộng kinh doanh”. Quay trở lại câu chuyện những người kinh doanh nhận được 250 đô la Mỹ. Tỉ suất lợi nhuận trên mỗi đồng đô la đầu tư cao hơn bất kỳ hãng kinh doanh thành công nào khác ở Mỹ. Nhưng lắt léo nằm ở chỗ lợi nhuận của những doanh nghiệp vi mô nhận 500 đô la Mỹ (tiền trợ cấp dưới dạng tiền thưởng) hoàn toàn không khác mấy so với lợi nhuận của những người nhận được 250 đô la Mỹ. Một phần cũng vì những người trúng xổ số 500 đô la Mỹ không đổ hết tiền vào kinh doanh mà chỉ đầu tư một nửa, còn một nửa dành mua sắm cho gia đình.

Chuyện gì đang diễn ra? Trước lợi nhuận biên cao ngất ngưởng như vậy mà những người này vẫn muốn sử dụng tiền nhàn rỗi vào mục đích khác hơn kinh doanh ư?

Thực tế đáng chú ý ở đây là những doanh nghiệp nhỏ bé tại Sri Lanka thực sự có đầu tư đợt tiền đầu tiên vào kinh doanh. Nếu họ lựa chọn không đầu tư tiếp đợt tiền thứ hai thì có lẽ là vì họ nghĩ rằng quy mô kinh doanh chưa đủ lớn để tiếp nhận khoản đầu tư đó. Đầu tư toàn bộ số tiền sẽ đồng nghĩa với việc tăng quy mô kinh doanh lên gấp ba lần, một quyết định đòi hỏi hoặc phải thuê thêm nhân công hoặc phải kiếm kho trữ hàng rộng hơn, kết quả là còn tốn kém tiền của hơn nhiều.

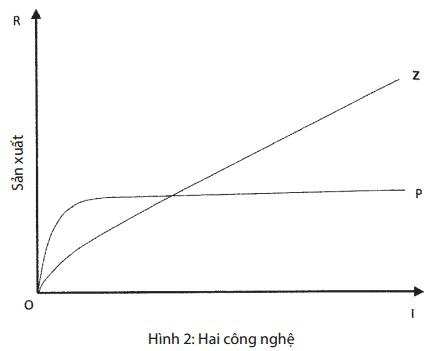

Theo suy nghĩ của chúng tôi, các cơ sở kinh doanh của người nghèo không phát triển một phần là do bản chất công việc kinh doanh của họ. Hình chữ L ngược ở Hình 1 cho thấy lợi nhuận gộp có thể thấp ngay cả khi lợi nhuận biên cao. Hình 2 lại chỉ ra hai phiên bản của đường cong tại Hình 1: Một là OP, bắt đầu rất dốc, sau đó nhanh chóng chuyển qua bằng phẳng. Một khả năng nữa là OZ, ít dốc hơn nhưng tiếp tục phát triển theo hướng đi lên.

Nếu trong thế giới thực lợi nhuận người nghèo thu được từ việc kinh doanh trông giống như đường cong OP thì các cơ sở kinh doanh có quy mô rất nhỏ dễ phát triển nhưng năng lực phát triển lại giảm khá nhanh. Điều này tương tự như ví dụ người bán hàng ta bắt gặp ở trên: Sau khi sắp xếp được không gian để mở tiệm và dành ra mỗi ngày vài giờ làm việc, lợi nhuận sẽ tăng cao nếu người bán hàng có đủ hàng để bày kín gian kệ và luôn bận rộn với tiệm tạp hóa của mình so với khi dự trữ hàng bán gần như bằng không (rất nhiều các cửa hàng rơi vào tình trạng này). Nhưng một khi các gian kệ đã đầy hàng hóa và chủ vay nợ để mở rộng kinh doanh thêm thì lợi nhuận biên thu về chưa chắc đủ trả lãi vay cao ngất ngưởng. Vì vậy các cửa tiệm chỉ dừng lại ở quy mô nhỏ lẻ. Còn nếu lợi nhuận giống với đường OZ thì thực tế các cơ sở kinh doanh kiểu này có nhiều cơ hội tăng trưởng hơn. Từ những bằng chứng thu thập, chúng tôi nhận thấy đối với hầu hết người nghèo, mọi chuyện thường diễn tiến giống với đường cong OP.

Dĩ nhiên, không phải tất cả các cơ sở kinh doanh đều phát triển theo đường OP – vì nếu vậy sẽ chẳng thể có những doanh nghiệp có quy mô lớn. Có lẽ mô hình kinh doanh của người bán hàng tạp hóa, may quần áo, bán sari giống với đường OP, còn một số loại hình kinh doanh khác tận dụng vốn hiệu quả hơn nhiều. Rõ ràng vẫn vận hành được những chuỗi bán lẻ hay xí nghiệp may mặc lớn nếu người ta mua đúng loại thiết bị máy móc. Nhưng để làm được điều đó hoặc cần đến kỹ năng đặc biệt nào đó hoặc cần đầu tư ban đầu rất lớn. Microsoft bắt đầu việc kinh doanh trong nhà để xe và phát triển lớn mạnh dần, nhưng để làm được điều tương tự ta cần những người tiên phong tìm tòi sản phẩm mới. Đa phần người khởi nghiệp không có được khả năng đột phá như vậy. Vậy thì chỉ còn cách là đầu tư đủ nhiều để mua công nghệ sản xuất cho phép cơ sở kinh doanh vận hành ở quy mô lớn. Quay lại trường hợp của Xu Aihua, người phụ nữ Trung Quốc bắt đầu kinh doanh và xây dựng nên một đế chế dệt may từ một chiếc máy may cũ. Bước ngoặt dẫn đến thành công to lớn của cô là một hợp đồng xuất khẩu. Không có hợp đồng đó, hẳn cô đã bị hạn chế bởi thị trường địa phương nhỏ bé. Tuy nhiên để nhận được đơn hàng xuất khẩu đó, Ai Xuhua cần một nhà máy hiện đại với nhiều máy may tự động. Theo đó, cô đã phải đầu tư hơn 100 lần vốn đầu tư ban đầu cho nhà xưởng.

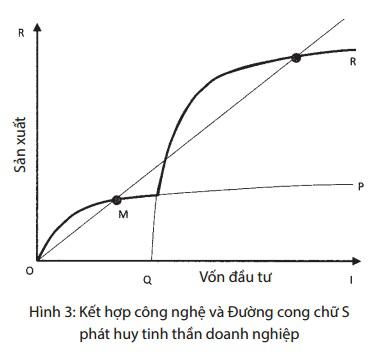

Hình 3 thể hiện hai công nghệ sản xuất này. OP nằm bên trái, còn xa phía bên phải là công nghệ sản xuất mới QR. Công nghệ sản xuất mới không sinh lời nếu đầu tư chưa đạt mức tối thiểu, nhưng một khi đã đạt mức này lợi nhuận thu về sẽ tăng dần. Nếu để ý bạn sẽ thấy chúng tôi in đậm một phần OP và một phần QR thành một đường liên tục OR. Đây là đường thể hiện lợi nhuận trên đầu tư thực tế. Khi đầu tư nhỏ lẻ, nghĩa là ta đang đầu tư ở phần OP; ta không có lý do gì để đầu tư vào QR vì ban đầu QR không hề sinh lời. Khi đầu tư nhiều hơn, OP không còn là lựa chọn hợp lý nữa và lợi nhuận biên thấp đáng kể trong một thời gian dài. Tuy nhiên nếu có đủ tiền, ta có thể chuyển qua QR. Đây là mô hình minh họa cho trường hợp của Xu Aihua: Cô bắt đầu ở mô hình OP bằng máy may cũ, về sau chuyển qua mô hình QR với máy may tự động.

Đường OR có hình dạng gì? Gần giống dạng chữ S đúng không? Có phần dốc lên ở giữa, chính là điểm ta cần phải đầu tư một cách nghiêm túc. OR cũng đưa đến tình huống khó xử như ta gặp phải ở các đường cong chữ S thông thường khác: Đầu tư ít, kiếm lời ít và mãi mắc kẹt trong tình trạng nghèo đói, không thể đầu tư thêm hoặc đầu tư không đủ lớn để vượt qua phần dốc và trở nên giàu có hơn, từ đó đầu tư nhiều hơn nữa và trở nên giàu có hơn nữa. Vấn đề mấu chốt là không có nhiều người có điều kiện vượt qua phần dốc đó. Các khoản vay nhỏ lẻ thì luôn sẵn có nhưng chẳng ai (kể cả các MFI, vốn ưa thích sự an toàn) cho người nghèo vay đủ vốn để “vượt dốc”. Hơn nữa, để chuyển sang công nghệ sản xuất mới cũng cần phải có khả năng quản lý và một số kỹ năng cần thiết khác mà thường người nghèo không có được hay không có điều kiện học hỏi được. Vì thế cho nên, họ cứ mãi quẩn quanh trong quy mô kinh doanh nhỏ bé. Đôi khi, việc giảm lợi nhuận biên đến quá nhanh khiến người ta rốt cuộc phải làm ba việc kinh doanh khác nhau, thay vì cố gắng phát triển một mô hình kinh doanh cho trọn vẹn. Ví dụ bán bánh dosa vào buổi sáng, sau đó bán sari, còn ban đêm thì xâu chuỗi hạt làm vòng cổ.

Nhưng vậy thì Xu Aihua đã thành công bằng cách nào? Đừng quên là người phụ nữ này đã tăng số lượng máy móc lên 70% trong vòng 8 năm nhờ vào tái đầu tư lợi nhuận. Vì thế, lợi nhuận thu được ít nhất bằng 70% giá trị máy móc sau khi trừ tiền nhân công, và lợi nhuận gộp thậm chí còn cao hơn rất nhiều. Quả là mức siêu lợi nhuận hiếm thấy – theo khảo sát tại Hyderabad, bình quân một cơ sở kinh doanh nhỏ thường sẽ lỗ vốn nếu phải trả lương tối thiểu cho người làm thuê. Chúng tôi ngờ rằng con số lợi nhuận khổng lồ đó có được là vì Xu Aihua là một phụ nữ cực kỳ tài năng, và một phần còn là vì trong những ngày đầu Trung Quốc mở cửa nền kinh tế, cạnh tranh chưa cao trong khi nhu cầu rất lớn. Và Xu Aihua vô tình kinh doanh ở đúng nơi, vào đúng thời điểm.

Quá khó để phát huy tinh thần dám nghĩ dám làm trong kinh doanh

Nếu chúng tôi phán đoán chính xác thì nguyên nhân người nghèo không phát triển công việc làm ăn của mình là vì với đa phần trong số họ, chuyện đó quá khó: Họ không thể mượn đủ tiền để “vượt dốc”, và phải mất rất nhiều thời gian mới dành dụm đủ tiền nếu việc kinh doanh không thu về lợi nhuận gộp cao ngất ngưởng. Ví dụ ta bắt đầu kinh doanh bằng 100 đô la Mỹ, và như Xu Aihua, sau này ta cần phải đầu tư gấp 100 lần (10,000 đô la Mỹ) để mua máy móc mới. Giả sử lợi nhuận rất tốt – khoảng 25% lợi nhuận trên mỗi đồng đô la đầu tư, và ta quyết định tái đầu tư toàn bộ số lợi nhuận đó. Sau một năm, ta sẽ có 125 đô la Mỹ để đầu tư. Sau hai năm, có 156 đô la Mỹ. Sau ba năm, có 195 đô la Mỹ. Và ta sẽ phải mất 21 năm mới vượt qua đoạn dốc và mua được máy móc mới. Còn nếu ta vẫn cần tiền chi tiêu cho cuộc sống, và chỉ dành dược một nửa lợi nhuận thì có dành dụm suốt 40 năm trời cũng chưa đủ vốn. Đó là còn chưa kể đến tâm trạng căng thẳng do rủi ro kinh doanh, lao động cực nhọc mòn mỏi hết từ ngày này sang ngày khác.

Ngoài ra, một khi người chủ kinh doanh nhận ra mình bị mắc kẹt trong phần thấp của đường cong chữ S và không bao giờ kiếm đủ tiền để thay đổi thì rất khó để người ta thực sự gắn bó với công việc của mình. Hãy tưởng tượng một chủ cơ sở kinh doanh nằm dưới điểm M trong Hình 3. Chẳng hạn chủ tiệm tạp hóa mà chúng tôi gặp ở Gulbarga. Người phụ nữ ấy có thể tăng lợi nhuận bằng cách dành dụm và thay đổi chủng loại hàng hóa mới mẻ hơn, phong phú hơn. Nhưng dù có đầu tư thêm, chị ta vẫn không thể đi quá điểm M. Vậy thì có đáng để cố gắng? Thậm chí có hy vọng bao nhiêu đi nữa cuộc đời cô cũng chẳng khá khẩm hơn. Tiệm tạp hóa không có tương lai và chẳng bao giờ giúp bà kiếm được nhiều tiền, nên cũng chẳng có gì lạ nếu người chủ tiệm tạp hóa quyết định dành thời gian công sức cho việc khác.

Tương tự, người nghèo ít tiết kiệm hơn so với những người thuộc tầng lớp trung lưu có lẽ vì họ biết tiền dành dụm của mình dù sao cũng không đủ để đạt mục tiêu tiêu dùng mong muốn. Họ không muốn đầu tư nhiều (không chỉ tiền bạc mà cả tâm huyết và trí óc) vào việc kinh doanh không mấy sinh lời. Điều này giải thích được sự khác nhau một trời một vực giữa cách nhìn của Ben Sedan, người nông dân Ma rốc và Fouad Abdelmoumni: Có thể Fouad đúng khi cho rằng Ben Sedan chưa nghĩ đến phương án nuôi gia súc trong chuồng. Mà cũng có thể người nông dân này có nghĩ qua nhưng đi đến kết luận rằng chẳng bõ công làm thủ tục giấy tờ vay nợ, xây chuồng trại mới toanh chỉ để nuôi vỏn vẹn bốn con bò rồi bán chúng đi, rồi gia đình ông nghèo vẫn hoàn nghèo. Cả hai đều có lý. Fouad đúng vì mô hình kinh doanh ông nghĩ ra có thể đem lại hiệu quả, còn Ben Sedan đúng vì hiệu quả thu được chẳng đáng công sức bỏ ra.

Thực tế là hầu hết những người kinh doanh quy mô nhỏ không hoàn toàn chú tâm kiếm tiền. Điều này có thể giải thích cho kết quả đáng thất vọng của những chương trình đào tạo khởi nghiệp mà nhiều MFI hiện bắt đầu tổ chức cho khách hàng như một dịch vụ hỗ trợ. Hàng tuần tại các buổi gặp mặt, khách hàng được hướng dẫn cách quản lý tài khoản vay tốt hơn, quản lý dự trữ hàng hóa, kiến thức về lãi suất vay, v.v… Người ta đánh giá những chương trình kiểu này ở Peru và Ấn Độ.[263] Kết quả nghiên cứu tại hai quốc gia cho thấy cải thiện kiến thức kinh doanh cho người nghèo không giúp thay đổi lợi nhuận, doanh thu hay tài sản họ có được. Những chương trình này ra đời vì các cơ sở kinh doanh của người nghèo chưa thực sự vận hành hiệu quả; nhưng nếu người ta kinh doanh yếu kém vì thiếu nhiệt tình chứ không phải thiếu kiến thức thì chẳng đáng ngạc nhiên khi việc hỗ trợ đào tạo không giúp ích được nhiều. Ở Cộng hòa Dominic, một chương trình đào tạo khác được tiến hành song song chương trình đào tạo thông thường. Người ta áp dụng một chương trình giản lược hướng dẫn chủ doanh nghiệp tập trung vào những “kinh nghiệm” đơn giản (chẳng hạn như tách bạch chi phí kinh doanh và chi tiêu gia đình, tự trả lương cố định cho bản thân).[264] Một lần nữa chương trình thông thường không hiệu quả, nhưng những mẹo kinh doanh đơn giản lại giúp tăng lợi nhuận. Có thể vì người ta sẵn sàng đón nhận chia sẻ về kinh nghiệm, và vì thực sự những mẹo nhỏ đó giúp cuộc sống của người ta đơn giản hơn, chứ không đòi hỏi khả năng về đầu óc như những chương trình huấn luyện thông thường.

Cùng với nhiều kết quả nghiên cứu khác, bằng chứng trên đây khiến chúng tôi thực sự nghi ngờ quan điểm cho rằng mỗi người chủ kinh doanh quy mô nhỏ là một “doanh nhân” bẩm sinh, xét theo định nghĩa chung của thuật ngữ này. Doanh nhân là người mà hoạt động kinh doanh có tiềm năng phát triển, là người có thể chấp nhận rủi ro, lao động hăng say và nỗ lực hết sức mình bất chấp vô vàn khó khăn. Chúng tôi không có ý cho rằng không có doanh nhân giỏi giang trong số những người nghèo – chúng tôi đã gặp gỡ rất nhiều người tài ba. Nhưng cũng còn rất nhiều người kinh doanh nhưng tương lai mịt mù, bó hẹp trong quy mô nhỏ và không hề sinh lời.

Mua một chỗ làm

Điều này ngay lập tức đặt ra câu hỏi: Vậy thì vì sao rất nhiều người nghèo vẫn cứ lao vào làm ăn kinh doanh? Chúng tôi tìm thấy câu trả lời từ vợ chồng trẻ Pak Awan đến từ Cica Das, khu ổ chuột ở Bandung, Indonesia. Họ mở một cửa hàng nhỏ với mặt bằng là một căn phòng tại nhà cha mẹ của người chồng. Pak Awan là thợ xây thời vụ nhưng rất ít khi được thuê mướn. Mùa hè năm 2008 khi gặp chúng tôi, Pak Awan đã thất nghiệp hai tháng liền. Với hai đứa con nhỏ, gia đình anh cần thêm thu nhập nên người vợ phải tìm việc làm. Cô muốn được làm việc trong nhà máy nhưng không đủ chuẩn: Nhà máy ưu tiên tuyển dụng những người trẻ tuổi, chưa kết hôn hoặc đã có kinh nghiệm. Cô chẳng đáp ứng được điều kiện nào trong số đó. Sau khi tốt nghiệp phổ thông, cô có theo học một khóa học thư ký nhưng không vượt qua được kỳ kiểm tra bắt buộc nên đành bỏ dở dang. Cơ may duy nhất còn lại của cặp vợ chồng trẻ là bắt tay vào làm ăn buôn bán. Ban đầu người vợ nấu mấy món ăn vặt và bán rong dưới phố, nhưng sau cô muốn làm việc tại nhà để chăm lo cho con cái tốt hơn. Vì vậy, họ quyết định vay tiền từ hợp tác xã mà anh chồng là thành viên và mở một cửa hàng tạp hóa, dù trong vòng 50 thước quanh đó đã có hai cửa hàng khác.

Vợ chồng Pak Awan không mấy thích thú với chuyện kinh doanh. Họ có đủ điều kiện tiếp tục vay vốn của hợp tác xã để đầu tư mở rộng cửa hàng, nhưng quyết định không làm vậy. Không may cho họ, cửa tiệm thứ tư mở ra gần đó đe dọa kế sinh nhai của gia đình vì hàng hóa ở cửa tiệm này đa dạng phong phú về chủng loại hơn. Khi gặp chúng tôi, cặp vợ chồng này đang làm hồ sơ xin vay vốn để tăng dự trữ hàng hóa. Họ hy vọng con cái khi lớn khôn tìm được một việc làm công ăn lương, tốt nhất là trong một cơ quan nhà nước.

Dường như người nghèo kinh doanh là để tạo việc làm cho chính mình khi không có cơ hội tiếp cận với những việc làm thông thường khác, chứ không hẳn vì có máu kinh doanh. Nhiều cơ sở kinh doanh ra đời chỉ vì trong gia đình có người rảnh rỗi (hoặc được cho là có nhiều thời gian rỗi), mà phụ giúp kinh tế gia đình được chút nào thì hay chút ấy. Người đó thường là phụ nữ, vừa quản lý cơ sở kinh doanh vừa lo toan việc nhà cửa; thực tế chẳng có bằng chứng nào chứng tỏ phụ nữ có quyền được lựa chọn trong nhà. Mãi đến gần đây đàn ông phương Tây mới biết nói lời có cánh như một cách trân trọng những gì vợ làm cho mình, dù người vợ chỉ ở nhà nội trợ “không đi làm”. Vì thế chẳng có gì ngạc nhiên nếu những ông chồng ở các nước đang phát triển luôn mặc nhiên cho rằng vợ mình nhàn hạ hơn thực tế. Rất nhiều chủ cơ sở kinh doanh, đặc biệt là phụ nữ, không thực sự thích thú với chuyện điều hành công việc làm ăn, và thực tế là luôn lo sợ khi nghĩ đến chuyện đầu tư mở rộng. Đây có thể là nguyên nhân tại sao khi những người chủ cơ sở sản xuất là nữ ở Sri Lanka khi trúng thưởng 250 đô la Mỹ bèn dùng khoản đó cho việc khác thay vì đầu tư kinh doanh. Những người chủ kinh doanh là đàn ông mà chúng tôi từng gặp hoàn toàn khác. Họ chịu đầu tư tiền của và thu được lợi nhuận đáng kể.[265] Có lẽ rất nhiều người nghèo làm kinh doanh không hẳn để khẳng định tinh thần dám nghĩ dám làm, mà phần nhiều vì nền kinh tế hiện tại không thể đem lại những điều tốt đẹp hơn cho cuộc sống của họ.

VIỆC LÀM TỐT

Khi khảo sát người nghèo vòng quanh thế giới, chúng tôi luôn bắt đầu bằng câu hỏi “Anh/chị mong muốn gì cho con cái mình?”. Kết quả rất đáng chú ý. Ở khắp những nơi chúng tôi từng khảo sát, hầu hết các bậc làm cha làm mẹ nghèo khổ đều ao ước con cái mình trở thành công chức nhà nước. Ví dụ, trong số các hộ bần cùng ở Udaipur, 34% các bậc cha mẹ muốn con trai trở thành giáo viên trường công lập và 41% mong muốn một công việc nhà nước không thuộc lĩnh vực giảng dạy; 18% muốn con trai mình trở thành nhân viên làm công ăn lương cho một công ty tư nhân. Với con gái, 31% cha mẹ mong muốn con trở thành giáo viên, 31% mong con có việc làm trong cơ quan nhà nước và 19% muốn con trở thành y tá. Người nghèo không hề nghĩ kinh doanh là một nghề nghiệp đáng ao ước.

Đặc biệt, mong muốn vào làm tại các cơ quan nhà nước cho thấy người ta mưu cầu sự ổn định, vì những công việc nói trên thường rất đảm bảo dù có khi không thú vị. Và trong thực tế, công ăn việc làm ổn định là điểm để phân biệt người thuộc tầng lớp trung lưu với người nghèo. Trong bộ dữ liệu 18 quốc gia của chúng tôi, những người có điều kiện sống khá giả thường có việc làm hưởng lương theo tuần hoặc tháng chứ không theo ngày, một trong những tiêu chí đơn giản để phân biệt giữa công việc tạm thời và công việc ổn định. Ví dụ ở Pakistan, tại khu vực thành thị, 74% những người có việc làm và sống với chỉ 99 xu/ngày hay ít hơn hưởng lương theo tuần hay tháng. Con số này ở những người có thu nhập vào khoảng 6-10 đô la Mỹ/ngày là 90%. Tại khu vực nông thôn, tỉ lệ có thu nhập đều đặn ở những người bần cùng là 44%, còn ở giới trung lưu là 64%.

Có việc làm đảm bảo có thể giúp cuộc đời lật sang trang mới. Ở những vùng sâu vùng xa thuộc quận Udaipur, phần lớn các gia đình sống với chưa tới 2 đô la Mỹ/ngày. Chúng tôi từng ghé thăm một ngôi làng nhìn bề ngoài có vẻ không khác gì những ngôi làng khác, nhưng thực tế lại khá khác biệt. Rất dễ nhận ra những dấu hiệu cho thấy dân làng có cuộc sống khá no đủ: mái tôn, hai chiếc xe máy đỗ trong sân, những đứa trẻ ăn mặc gọn gàng trong đồng phục học sinh được hồ cứng. Hóa ra có một nhà máy sản xuất kẽm được xây dựng gần đó và gia đình nào cũng có ít nhất một người làm việc trong nhà máy. Tại một trong số những gia đình đó, người cha là trụ cột trong gia đình (ông này gần 60 tuổi) bằng cách nào đó kiếm được một chân phụ việc trong bếp của nhà máy và may mắn có cơ hội chuyển qua bộ phận lau chùi sàn nhà. Con trai ông thuộc lứa học sinh trong đầu tiên (tám nam sinh) trong làng có bằng tốt nghiệp phổ thông. Tốt nghiệp xong, người này cũng làm việc trong nhà máy sản xuất kẽm và làm tới chức quản đốc rồi về hưu. Hai đứa con trai của người này cũng tốt nghiệp phổ thông. Một đứa làm việc tại nhà máy kẽm, còn đứa kia làm việc ở Ahmedabad, thủ đô của bang Gujarat gần đó. Hai đứa con gái tốt nghiệp phổ thông rồi đi lấy chồng. Đối với gia đình này, nhà máy kẽm xây dựng tại địa phương là dịp may bất ngờ, mở màn cho một chu kỳ đầu tư vốn con người tích cực, giúp thăng tiến dần trên nấc thang nghề nghiệp.

Theo một nghiên cứu của Andrew Foster và Mark Rosenzweig, vai trò của việc làm mà các nhà máy tạo ra đối với việc tăng lương ở các làng quê Ấn Độ không dừng lại ở câu chuyện kể trên.

Trong giai đoạn 1960-1999, Ấn Độ không chỉ chứng kiến sự tăng trưởng nhanh chóng về sản lượng nông nghiệp mà còn trong lực lượng nhân công trong các nhà máy nằm tại hay xung quanh làng, một phần nhờ vào chính sách đầu tư hướng tới phát triển khu vực nông thôn. Việc làm từ các nhà máy quanh làng tăng gấp 10 lần từ đầu những năm 80 đến năm 1999. Vào năm 1999, khoảng một nửa số làng được Foster và Rosenzweig khảo sát có nhà máy xây dựng gần đó. Tại những ngôi làng khi trước vốn thuần nông này, 10% lao động nam làm việc trong nhà máy. Nhà máy đặt trong làng thường trả lương khởi điểm rẻ mạt. Tại những ngôi làng đó, tăng trưởng lao động trong nhà máy giúp tăng thu nhập nhanh hơn nhiều so với gia tăng sản xuất nông nghiệp có được nhờ cuộc Cách mạng Xanh nổi tiếng. Hơn nữa, lợi ích người nghèo thu được nhờ vào tăng trưởng công nghiệp là rất lớn vì sẵn có việc làm lương cao cho những người thậm chí có kỹ năng chưa cao.

Một khi người ta tìm thấy công việc đảm bảo, cuộc sống sẽ có nhiều đổi thay to lớn. Những người thuộc tầng lớp trung lưu chi tiêu cho y tế và giáo dục nhiều hơn so với người nghèo. Đương nhiên, về lý thuyết, những ai kiên nhẫn, chăm chỉ, mong muốn đầu tư cho tương lai của con cái thường sẽ giỏi bám trụ với công việc tốt. Nhưng chúng tôi ngờ rằng đó chưa phải là lý do đầy đủ. Kiểu chi tiêu nói trên hẳn phải liên quan đến việc cha mẹ ở những hộ gia đình khá giả thường có công ăn việc làm ổn định: Một công việc ổn định tự bản thân nó có thể hoàn toàn thay đổi nhân sinh quan của chúng ta. Kết quả một nghiên cứu về chiều cao của trẻ em Mexico có mẹ làm việc trong các maquiladora (nhà máy xuất khẩu) tại Ấn Độ đã minh họa một cách rõ nét sức mạnh của việc làm ổn định.[267] Các maquiladora thường mang tiếng xấu là bóc lột và trả lương rẻ mạt. Tuy nhiên, đối với nhiều phụ nữ không có bằng tốt nghiệp phổ thông, sự xuất hiện của các maquiladora đem đến triển vọng việc làm tốt hơn so với những công việc thuộc lĩnh vực bán lẻ, dịch vụ ăn uống hay giao thông vận tải – lương theo giờ không cao hơn, nhưng thời gian làm việc dài hơn và có việc thường xuyên hơn. David Atkin đến từ Đại học Yale so sánh chiều cao của trẻ có mẹ sống ở thị trấn nơi maquiladora được xây dựng khi người mẹ 16 tuổi, với những đứa trẻ mà mẹ chúng không có được cơ hội việc làm tại nhà máy. Trẻ có mẹ làm việc tại maquiladora cao hơn nhiều so với trẻ có mẹ không làm việc tại maquiladora. Mức chênh lệch chiều cao này vô cùng đáng kể, bằng với chênh lệch giữa một đứa trẻ nghèo Mexico với một đứa trẻ “bình thường” người Mỹ được nuôi dưỡng đầy đủ.

Ngoài ra, Atkin cũng chỉ ra việc làm tại maquilladora không mấy tác động tới thu nhập gia đình nên hẳn nhiên không đủ để lý giải cho mức tăng chiều cao đáng kể này. Có lẽ cảm giác kiểm soát được tương lai khi biết mỗi tháng sẽ có một nguồn thu nhập ổn định, chứ không hẳn là bản thân khoản thu nhập, đã cho phép những phụ nữ này tập trung xây dựng sự nghiệp và chăm lo cho con cái. Suy nghĩ “mình còn có ngày mai” chính là điểm tạo nên sự khác biệt giữa người nghèo và người thuộc tầng lớp trung lưu. Atkin thể hiện nội dung này một cách súc tích qua nghiên cứu “Lao động cho Tương lai”.

Chương 6, chúng tôi đã đưa ra nhiều ví dụ minh họa cho tác động của rủi ro lên hành vi của hộ gia đình: Các gia đình nghèo thậm chí phải trả giá cao hơn thu nhập để phòng ngừa, hạn chế rủi ro. Ở đây chúng ta thấy được một hệ quả khác, có lẽ là nặng nề hơn: Người ta cần cảm giác ổn định để có thể nhìn rộng hơn, xa hơn. Những ai không hình dung được cuộc sống sau này được cải thiện đáng kể có thể quyết định thôi cố gắng và vì thế cứ mãi giậm chân tại chỗ. Hẳn bạn vẫn còn nhớ nhiều bậc cha mẹ vẫn nghĩ (một cách sai lầm) rằng lợi ích của giáo dục có dạng chữ S. Theo đó chẳng việc gì phải cho con đi học nếu phụ huynh nghĩ sau này họ không thể cho con học cao hơn, vì e sợ chuyện làm ăn đổ bể, chẳng hạn thế.

Thu nhập ổn định và đảm bảo khiến người ta chịu đầu tư cho tương lai, nếu hiện tại có phải vay mượn thì cũng dễ vay hơn và ít tốn kém hơn. Vì vậy, nếu một thành viên trong gia đình có công việc ổn định, nhà trường sẽ sẵn sàng đón nhận con cái họ khi đăng ký nhập học; bệnh viện cũng sẵn sàng áp dụng các biện pháp điều trị đắt tiền vì biết rằng người bệnh có khả năng chi trả; và những thành viên khác trong gia đình cũng có cơ hội đầu tư phát triển bản thân.

Đây là lý do tại sao một “công việc tốt” lại có ý nghĩa quan trọng. Việc tốt là công việc ổn định và được trả lương phù hợp, là công việc khiến ta thảnh thơi đầu óc để làm tất cả những điều mà giới trung lưu thường làm. Các nhà kinh tế học thường xuyên phản đối quan điểm trên đây với lý do công việc tốt thường là công việc cần nhiều đầu tư mới tạo ra được, mà số việc như thế khá ít ỏi. Nhưng nếu việc làm tốt có thể tạo điều kiện để trẻ lớn lên và phát huy tài năng thì cũng đáng hy sinh để tạo nên những việc làm ít ỏi đó.

Vì hầu hết những việc làm tốt đều tập trung ở thành phố, nên di cư là bước đầu tiên để thay đổi hoàn cảnh gia đình. Mùa hè năm 2009, chúng tôi đến một khu ổ chuột tại thành phố Hyderabad, Ấn Độ và trò chuyện với một người phụ nữ trạc 50 tuổi. Bà kể cho chúng tôi rằng mình chưa bao giờ được đến trường và sinh con khi mới 16 tuổi. Con gái bà có đi học nhưng bỏ học sau năm lớp ba và chẳng bao lâu sau thì lập gia đình. Rồi bà tình cờ chia sẻ đứa con trai thứ hai đang học bằng MCA. Chúng tôi chưa từng nghe đến bằng MCA nên hỏi kỹ hơn (chúng tôi đoán là một dạng bằng nghề). Người phụ nữ này không biết, nhưng ngay lúc đó cậu con trai vừa về và giải thích đó là bằng Thạc sĩ Toán Ứng dụng (Master in Computer Applications). Trước đó, anh ta đã hoàn thành bằng cử nhân khoa học máy tính. Đứa con trai đầu cũng tốt nghiệp cao đẳng và hiện đang là nhân viên văn phòng tại một công ty tư nhân. Còn đứa út thì vẫn học phổ thông và đang đăng ký đại học. Gia đình bà hy vọng có thể cho đứa út sang Australia du học nếu nhận được khoản vay ưu đãi dành cho người Hồi giáo.

Điều gì đã xảy ra khiến gia đình này thay đổi cách nhìn về triển vọng tương lai của con cái, trong khoảng thời gian từ lúc đứa con gái đầu bỏ học cho tới lúc đứa con trai đầu tốt nghiệp phổ thông?

Người cha xuất ngũ và tìm được một chân bảo vệ cho một công ty nhà nước ở Hyderabad nhờ các mối quan hệ có được trong quân ngũ. Vì người cha lúc bấy giờ đã có việc làm ổn định, không cần thiết phải đi đi về về nữa nên quyết định chuyển cả gia đình lên thành phố (ngoại trừ đứa con gái đầu đã lập gia đình). Hyderabad có khá nhiều trường học chất lượng cao với học phí vừa phải dành cho trẻ em Hồi giáo, đó là do mãi cho đến năm 1948 thành phố này vẫn thuộc một vương quốc Hồi giáo nửa độc lập nửa phụ thuộc. Nhờ đó con cái họ được đi học và có cơ hội phát triển tài năng.

Tại sao không có nhiều người thử áp dụng cách làm này? Suy cho cùng, chất lượng trường học ở hầu hết các thành phố đều tốt hơn, thậm chí những thành phố không có bề dày lịch sử như Hyderabad. Và người nghèo (đặc biệt những thanh niên nghèo trẻ tuổi) luôn chọn cách di cư để tìm việc làm. Chẳng hạn tại khu vực nông thôn Udaipur, 60% gia đình được phỏng vấn có ít nhất một thành viên lao động ở thành phố trong năm trước đó. Nhưng rất ít người ở lại thành phố lâu dài – khoảng thời gian trung vị của một chuyến đi là ba tháng, và chỉ 10% các chuyến đi lâu hơn ba tháng. Và khi lên thành phố, đa phần mọi người để gia đình lại sau lưng. Thường họ dành vài tuần ở chỗ làm, vài tuần trở về nhà. Di cư vĩnh viễn, thậm chí trong phạm vi quốc gia, tương đối hiếm hoi. Trong bộ dữ liệu 18 quốc gia của chúng tôi, ở Pakistan chỉ 4% số hộ gia đình bần cùng có một thành viên sinh ra ở nơi khác và di cư vì lý do công việc, con số này là 6% ở Côte d’Ivoire, 6% ở Nicaragua và gần 10% ở Peru. Một trong những hậu quả của di cư tạm thời đó là những người lao động này chẳng bao giờ quan trọng đến mức không thể thiếu đối với chủ lao động, do đó không có cơ hội trở thành lao động chính thức hay nhận được bất kỳ khóa huấn luyện đặc biệt nào; chỉ có thể là lao động thời vụ suốt đời. Vì thế cho nên gia đình họ chẳng bao giờ chuyển lên thành phố, chẳng bao giờ được hưởng chất lượng giảng dạy tốt hơn, cũng chẳng bao giờ thoát khỏi mối bận tâm chuyện công ăn việc làm bấp bênh.

Chúng tôi phỏng vấn một công nhân xây dựng di cư từ Orissa trong một lần ghé thăm nhà rằng tại sao anh ta không ở lại thành phố lâu hơn. Anh đáp lý do là anh không thể đưa cả gia đình lên thành phố. Điều kiện ăn ở trên thành phố hoàn toàn không tốt cho sức khỏe. Anh ta lại không muốn xa gia đình quá lâu. Phần lớn các thành phố ở các quốc gia đang phát triển không có chương trình nhà ở dành cho người nghèo. Kết quả là tại các thành phố, người nghèo phải chen chúc co ro trên miếng đất nhỏ bé mà họ xoay xở tìm được, thường là các khu đầm lầy ẩm thấp hay bãi xử lý rác thải. Trong khi đó, nơi ở của người nghèo dù là bần cùng ở làng quê vẫn có nhiều cây xanh, thoáng mát hơn, yên tĩnh hơn; nhà cửa cũng rộng rãi hơn, có chỗ để con trẻ chạy nhảy. Cuộc sống thôn quê có thể nhàm chán, nhưng với những ai sinh ra lớn lên ở đây thì đây là nơi bạn bè họ sinh sống. Ngoài ra, đàn ông thanh niên lên thành phố vài tuần hay vài tháng không cần phải tìm nhà; người ta có thể ngủ dưới gầm cầu hay dưới mái che nào đó, hay ở cửa hàng, công trường xây dựng nơi làm việc. Nhờ đó, họ tiết kiệm tiền thuê nhà và về nhà thường xuyên hơn. Tất nhiên không ai muốn gia đình mình phải sống cuộc sống như thế.

Có một rủi ro nữa: Lỡ sau khi chấp nhận trả giá để tìm nhà và đưa gia đình lên thành phố mà bị mất việc thì sao? Rõ ràng nếu chưa có một công việc tử tế để dành dụm tiền thì chẳng có cách nào chi trả cho việc chuyển nhà. Và điều gì sẽ xảy ra nếu người thân bị ốm nặng? Chăm sóc sức khỏe ở thành phố có tốt hơn thật nhưng ai sẽ cùng ta đến bệnh viện hay cho mượn tiền mặt lúc cần? Nếu gia đình vẫn ở quê thì dù có bị ốm đến mức phải nhập viện tại thành phố, người ta vẫn có thể dựa vào mối quan hệ xóm giềng ở nhà. Ai sẽ chìa tay giúp nếu ta đã nhổ rễ đi nơi khác để bắt đầu cuộc sống mới?

Đây là lý do tại sao ta dễ chuyển nhà lên phố hơn nếu quen biết ai đó ở thành phố. Người quen sẽ cho ta và gia đình ở nhờ tạm khi mới chuyển đến, giúp ta những khi trái gió trở trời và tìm việc, bằng cách giới thiệu việc làm hay thuê ta làm luôn. Kaivan Munshi đã phát hiện thấy người dân Mexico thường di cư đến những nơi có người làng di cư tới từ trước. Đợt di cư đầu tiên thường là tình cờ.[268] Rõ ràng cũng dễ chuyển nhà lên phố hơn nếu người ta đã có việc làm hay thu nhập ổn định. Gia đình Hồi giáo tại Hyderabad có cả hai yếu tố này, lương hưu quân đội và việc làm có được nhờ các mối quan hệ quen biết. Ở Nam Phi, khi cha mẹ già nhận lương hưu, đứa con giỏi giang nhất trong nhà sẽ rời gia đình lên thành phố lập nghiệp.[269] Lương hưu đem lại cho đứa con cảm giác an toàn, và tạo điều kiện chi trả chi phí di cư.

Vậy thì làm sao để tạo thêm nhiều “công việc tốt”? Rõ ràng sẽ rất có ích nếu việc di cư đến các thành phố trở nên dễ dàng hơn. Chính sách sử dụng đất thành thị và các chương trình nhà ở thu nhập thấp cũng hết sức cần thiết. Một yếu tố khác khó nhận thấy hơn nhưng quan trọng không kém là hệ thống phúc lợi xã hội hiệu quả, bao gồm phần hỗ trợ từ phía nhà nước lẫn bảo hiểm thị trường. Những yếu tố này giúp giảm bớt khó khăn chuyển nhà lên phố bằng cách giảm sự phụ thuộc vào các mối quan hệ làng xã.

Nhưng không phải ai cũng chuyển nhà lên phố được, cho nên cũng rất cần tạo thêm nhiều việc làm tốt ở các thị trấn nhỏ, chứ không chỉ tập trung vào thành phố lớn. Để thực hiện điều đó, cơ sở hạ tầng thành thị cũng như cơ sở hạ tầng công nghiệp ở những thị trấn này phải được cải thiện đáng kể. Môi trường pháp lý cũng quan trọng không kém: Luật lao động có vai trò đảm bảo an ninh việc làm, nhưng nếu luật lệ khắt khe đến mức chẳng ai muốn thuê mướn lao động thì sẽ phản tác dụng. Tín dụng có lẽ vẫn là một vấn đề nan giải, đặc biệt là với bản chất dạng đường cong chữ S của công nghệ sản xuất. Để xây dựng cơ sở kinh doanh tạo công ăn việc làm cho nhiều người (thay vì chỉ một công việc cho chính người chủ) cần nhiều tiền hơn mức tiếp cận được của một chủ doanh nghiệp trung bình ở các nước đang phát triển. Như đã nêu tại Chương 7 về tín dụng, chưa có cách nào buộc các tổ chức tài chính phải cho những đối tượng này vay nhiều hơn.

Vì thế cho nên sẽ có trường hợp chính phủ hỗ trợ thành lập doanh nghiệp với quy mô đủ lớn chẳng hạn bằng cách bảo lãnh vốn vay cho các doanh nghiệp vừa. Quan điểm này không được các nhà kinh tế học ưa chuộng lắm. Hình thức hỗ trợ nguồn lực này diễn ra tại Trung Quốc, ở đây người ta âm thầm trao tay các doanh nghiệp nhà nước, hay ít nhất là một phần máy móc thiết bị, đất đai và nhà xưởng cho nhân công. Ở Hàn Quốc, chính sách này công khai với công chúng hơn và là một trong những nội dung của chính sách công nghiệp quốc gia. Hình thức hỗ trợ này khởi đầu một chu kỳ tích cực: Với mức lương cao và ổn định hơn, công nhân không chỉ có thêm nguồn tài chính mà tâm lý cũng thoải mái và nhìn đời tích cực hơn. Nhờ đó, họ quan tâm đầu tư chăm sóc con cái cũng như tiết kiệm được nhiều hơn. Từ khoản tiền dành dụm và các khoản vay nay dễ dàng tiếp cận hơn nhờ có công ăn việc làm ổn định, những người tài giỏi nhất cuối cùng sẽ có khả năng mở những doanh nghiệp đủ lớn tạo việc làm cho nhiều người khác.

Những người đứng đầu các MFI và giới chuyên gia kinh doanh có thức hướng đến cộng đồng luôn tin rằng có cả tỉ doanh nhân chân đất ngoài xã hội. Điều đó liệu có đúng không? Hay đó chỉ là ảo tưởng bắt nguồn từ sự nhầm lẫn về cái mà chúng ta hay gọi là “doanh nhân”? Có hơn một tỉ người lập nông trại riêng và kinh doanh buôn bán, nhưng phần lớn vì họ chẳng còn lựa chọn nào khác. Hầu hết chật vật xoay xở đủ để tồn tại, nhưng không phải là nhờ vào tài năng, kỹ năng hay khao khát đương đầu với rủi ro, những yếu tố vốn cần thiết để những cơ sở kinh doanh nhỏ lẻ phát triển lớn mạnh và thành công. Cứ mỗi một Ai Xuhua – người xây dựng nên đế chế may mặc gần như từ đôi bàn tay trắng, chỉ được đào tạo trong một khoảng thời gian ngắn và chủ yếu nhờ vào tài năng – thì có đến hàng triệu người như Ben Sedan, những người biết rằng một cái chuồng với vài con bò không phải là cách thoát khỏi đói nghèo, mà là đứa con trai có nghề nghiệp ổn định trong quân đội. Tín dụng vi mô và những hình thức hỗ trợ các cơ sở kinh doanh nhỏ bé vẫn đóng vai trò quan trọng trong cuộc sống của người nghèo. Vì trước mắt, những cơ sở kinh doanh vô cùng nhỏ bé ấy vẫn tồn tại và là cách duy nhất nhiều người nghèo chật vật mưu sinh. Tuy nhiên sẽ là dối lòng nếu ta nghĩ việc làm ăn kinh doanh đó có thể giúp người ta thoát nghèo hàng loạt.

Bạn có thể dùng phím mũi tên để lùi/sang chương. Các phím WASD cũng có chức năng tương tự như các phím mũi tên.