Dạy Con Làm Giàu – Tập 5

CHƯƠNG 15

Sức bật của tiền bạc

AI LÀ NGƯỜI LÀM VIỆC VẤT VẢ HƠN? BẠN HAY TIỀN BẠC CỦA BẠN?

Ngày 12/03/2001, các kênh tài chính rất thất vọng vì sự suy sụp của thị trường chứng khoán. Ngày 10/02/2000, chỉ một năm trước đó, chỉ số NASDAQ đã lên đến mức cao nhất từ trước đến nay là 5048,62. Vào ngày 12/03/2001, chỉ số NASDAQ là 1923, giảm xấp xỉ 62% trong khoảng một năm. Cũng chỉ trong ngày hôm đó, các cổ đông đã mất gần 554 tỷ đôla hối đoái. Dĩ nhiên có rất nhiều người quan tâm đến vấn đề này, một số lo ngại còn một số giận dữ.

Trên kênh tài chính nọ, có một nhà bình luận nói một điều mà tôi rất chú ý trong nhiều năm. Ông ta nói: “Nhiều nhà đầu tư giàu có chỉ giàu lên khi thị trường sụp đổ. Họ giàu vì họ không ngừng ra vào thị trường. Tôi cảm thấy thật dáng tiếc cho những người lao động đã bị mất hết số tiền trong kế hoạch hưu trí. Họ đã để dành số tiền về hưu của mình trong thị trường vì họ buộc phải làm như thế”.

Kim, vợ tôi, cũng đang ngồi xem chương trình và nghe nhà bình luận nói chuyện. Kim bảo: “Đứng nhìn kế hoạch hưu trí của bạn bị sụp đổ cũng chẳng khác gì đứng nhìn ngôi nhà của bạn bị cháy mà không có đến một vòi nước dập lửa”.

Trong cuốn “Dạy con làm giàu” – tập 3, tôi đã viết rằng người nghèo và người trung lưu đầu tư vào những quỹ hỗ tương còn người giàu đầu tư vào các quỹ rào. Dù nhiều người cho rằng quỹ rào là quá mạo hiểm nhưng tôi không đồng ý lắm. Tôi nghĩ rằng quỹ hỗ tương còn mạo hiểm hơn nhiều, đơn giản vì hầu hết các loại quỹ hỗ tương đều chỉ có khuynh hướng hữu dụng khi thị trường đi lên. Ít ra thì đối với một số loại quỹ rào, bạn có thể làm ra tiền bất chấp thị trường đi lên hay đi xuống. Xét về lâu dài thì bạn thấy loại nào mạo hiểm hơn? Bạn sẽ cảm thấy thế nào khi bạn đang chuẩn bị về hưu thì quỹ hưu trí của bạn chỉ còn một nửa? Ít ra thì nếu bạn mua bảo hiểm hỏa hoạn cho ngôi nhà, bạn có thể xây lại nó trong vòng chưa đến một năm nếu nó bị cháy trụi. Với nhiều người, họ thậm chí có thể không có đủ thời gian để xây dựng lại quỹ hưu trí nếu nó bị sụp đổ vào giai đoạn cuối đời của họ.

CÓ PHẢI TIỀN BẠC CỦA BẠN CHỈ NGỒI YÊN MÀ KHÔNG LÀM GÌ CẢ?

Một trong những lý do mà người ta làm việc vất vả suốt đời đơn giản vì họ được dạy phải làm việc nhiều hơn tiền bạc. Khi nghĩ đến chuyện đầu tư, hầu hết mọi người chỉ gởi tiền vào tài khoản tiết kiệm hoặc vào tài khoản hưu trí trong khi vẫn tiếp tục làm việc vất vả. Vừa làm việc họ vừa hy vọng số tiền của mình cũng đang làm việc. Sau đó khi một điều gì đó như một cơn khủng hoảng tài chính ập đến thì số tiền gởi của họ bị tiêu hao đi và hầu hết mọi người đều không nhận được bảo hiểm do khủng hoảng tài chính.

Người bố giàu nói: “Suốt đời, hầu hết mọi người đều xây dựng những ngôi nhà tài chính bằng rơm cỏ, những ngôi nhà không thể chịu được gió, mưa, lửa và những con chó sói xấu xa”.

Đó là lý do tại sao người bố giàu dạy tôi và con trai ông cách làm thế nào để khiến tiền bạc hoạt động. Để minh họa rõ hơn về điểm này, trong một chuyến cắm trại, ông bảo tôi và Mike nhảy qua nhảy lại trên đống lửa trại. Ông nói: “Nếu con chuyển động thì ngay cả lửa cũng không bén đến con được. Nhưng nếu con đứng gần đống lửa, dù không đứng ngay vào đông lửa thì cuối cùng con cũng sẽ bị nóng”. Buổi sáng hôm ấy, khi nhìn thị trường chứng khoán sụt giá ngày càng thấp, tôi như nghe người bố giàu đang kể lại câu chuyện ấy cho chúng tôi. Người nào đứng yên với số tiền đứng yên thì sẽ bị nóng. Nếu bạn muốn về hưu sớm trong sự giàu có, bạn cần phải làm việc chăm chỉ hơn và nhanh hơn. Số tiền của bạn cũng sẽ phải làm việc như thế. Để tiền bạc ở yên một góc cũng giống như ngồi nhìn một đống lá khô chờ đợi một tia lửa có thể biến đống lá ấy thành một đống lửa liên hoan.

TIỀN BẠC CỦA BẠN CÓ NHANH NHẸN KHÔNG?

Một trong những lý do tôi và Kim có thể về hưu sớm là vì chúng tôi luôn buộc tiền bạc phải hoạt động. Người bố giàu thường gọi khái niệm này là vận tốc tiền bạc. Ông nói: “Tiền bạc của con cần phải giống như một chú chó săn chim. Nó giúp con tìm một con chim, bắt con chim này, sau đó lại tiếp tục đi tìm bắt một con chim khác. Tiền bạc của hầu hết mọi người đều như những con chim chỉ biết bay đi mà không trở lại”. Nếu bạn muốn về hưu sớm trong sự giàu có, một điều rất quan trọng là phải biết làm cho tiền bạc của mình trở thành một con chó săn chim, mỗi ngày nó phải biết đi ra ngoài và đem về nhà ngày càng nhiều tài sản.

Ngày nay, nhiều nhà kế hoạch tài chính và nhiều nhà quản lý quỹ hỗ tương nói với một nhà đầu tư trung bình rằng: “Hãy đưa tiền cho chúng tôi và chúng tôi sẽ khiến chúng làm việc cho anh”. Hầu hết các nhà đầu tư đều nhắc lại câu thần chú: “Đầu tư dài hạn, mua, giữ và đa dạng hóa”. Và như thế, số tiền của họ đọng lại và họ lại tiếp tục đi làm. Với hầu hết các nhà đầu tư, đây là những ý tưởng khá tốt, bởi vì hầu hết đều không quan tâm đến việc học cách khiến tiền bạc làm việc cho mình, và bởi vì dường như họ thích làm việc chăm chỉ để kiếm tiền. Vấn đề với những kế hoạch của các nhà đầu tư trung bình là chúng không phải những chiến lược đầu tư phong phú và cũng không an toàn hơn chút nào.

Tôi và Kim không cất tiền trong tài khoản hưu trí để có thể về hưu sớm. Chúng tôi biết rằng cần phải bắt tiền bạc làm việc và làm việc ngày càng nhiều để có thể có được ngày càng nhiều tài sản. Một khi tiền bạc của chúng tôi đã kiếm được một tài sản, số tiền đó sẽ nhanh chóng được sử dụng lại để đi tìm một tài sản khác đem về. Chiến lược mà chúng tôi sử dụng để buộc tiền bạc làm việc và kiếm được ngày càng nhiều tài sản là một chiến lược mà hầu hết mọi người đều có thể sử dụng. Như tôi đã hứa, cuốn sách này sẽ liệt kê những điều mà tất cả mọi người đều có thể làm để trở nên giàu có.

GIỮ CHO TIỀN BẠC LUÔN HOẠT ĐỘNG

Một trong những chiến lược chúng tôi sử dụng để giữ tiền bạc luôn hoạt động là mua một tài sản cho thuê, và trong vòng một hoặc hai năm sau, chúng tôi tiếp tục lấy số tiền được trả và mua một tài sản cho thuê khác. Như thế, chúng tôi đã làm theo lời khuyên của người bố giàu là sử dụng tiền bạc như một chú chó săn chim. Những người trung bình gọi quá trình này là số vay cầm cố gia sản. Một số người khác gọi nó là số vay củng cố hóa đơn để trả dứt những món nợ thẻ tín dụng. Anh có thể thấy là tôi và Kim đi mượn tiền để mua đầu tư còn một người trung bình thì dùng vốn vay nợ để trả hết những món nợ xấu. Đó là ví dụ về một con chim bay ra ngoài cửa sổ. Dù đó cũng là vận tốc tiền bạc nhưng là vận tốc tiền bạc bay đi chứ không phải vận tốc tiền bạc bay về.

VÍ DỤ

Sau đây là một ví dụ đơn giản về việc chúng tôi đã đầu tư và mượn tiền để đầu tư vào những tài sản khác như thế nào. Năm 1990, tôi và Kim thấy có người rao bán ngồi nhà trong một khu lân cận xinh xắn ở Portland, Oregon. Chủ nhà rao giá 95.000$ nhưng ngôi nhà không bán được. Vào lúc đó kinh tế đang suy sụp, mọi người đều đang gặp khó khăn và có rất nhiều ngôi nhà được rao bán trên thị trường. Hẳn chúng tôi đã đề nghị mua sớm hơn nhưng ngôi nhà này không phù hợp với dự định đầu tư của chúng tôi. Nó là một ngôi nhà quá đắt và quá đẹp để có thể cho thuê dài hạn. Nếu ngôi nhà này ở San Francisco, hẳn nó sẽ trị giá đến 450.000$. Tuy nhiên, chúng tôi vẫn để ý đến nó vì chúng tôi biết rằng nó có thể rất giá trị và đầy tiềm năng.

Trên đường lui tới sân bay, chúng tôi thường đi ngang ngôi nhà để xem nó đã được bán chưa. Khoảng sáu tháng sau, cuối cùng chúng tôi gõ cửa và thấy người chủ nhà đang rất lo lắng và sẵn sàng lắng nghe mọi mặc cả. Ông ta đang thiếu nợ 56.000$, vì vậy nên chúng tôi đề nghị giá 60.000$ và cuối cùng thỏa thuận với giá 66.000$. Tôi đưa ông ta 10.000$ và chúng tôi lấy đi món đồ cầm cố hiện tại của ông. Khoảng một tháng sau, gia đình người chủ nhà dời đi California và rất vui vẻ vì đã bán được ngôi nhà. Họ không kiếm được nhiều tiền nhưng cũng không thua lỗ nhiều. Ngôi nhà được cho thuê ngay lập tức và mỗi tháng chúng tôi bắt đầu kiếm được khoảng 75$ lưu kim tích cực sau khi đã trả hết mọi thứ nợ nần và chi phí. Khoảng 2 năm sau, thị trường tăng giá và rất nhiều người đề nghị chúng tôi bán ngôi nhà này, giá mua cao nhất là 86.000$. Tôi và Kim vẫn không chấp nhận dù cái giá khá hấp dẫn. Nếu chúng tôi bán nó đi, hẳn chúng tôi sẽ thấy mình có xấp xỉ 100% số tiền mặt hàng năm được minh họa bởi các con số sau:

86.000$ Giá đề nghị mua

66.000 Giá đã mua

20.000 Lời

20.000 = xấp xỉ 200% trong 2 năm với 10.000$ tiền mặt thu được mỗi năm

(tôi nói là xấp xỉ vì vẫn có những chi phí khác liên quan đến vấn đề giao dịch và không được tính vào tài khoản).

Dù 100% số tiền mặt là khá hấp dẫn nhưng chúng tôi vẫn không bán. Ngôi nhà ở trong một khu vực tuyệt vời và chúng tôi cảm thấy là cuối cùng thì có thể nó sẽ lên đến 150.000$ trong vòng từ 3 đến 5 năm nữa. Thay vì bán ngôi nhà, chúng tôi quyết định mua nhiều hơn, lúc này thị trường đang thay đổi nhiều cả về giá bán cũng như thu nhập cho thuê.

Với những dấu hiệu rõ ràng của thị trường, tôi và Kim sử dụng một số vay cầm cố gia sản. Số dư cầm cố của chúng tôi lúc này chưa đến 55.000$ và số tiền ước định lên đến khoảng 95.000$. Giá thuê có thể đủ để trả khoảng 70.000$, vậy nên chúng tôi tính toán lại và thấy mình bỏ túi được khoảng 15.000$. Chúng tôi đã lấy được tiền lại và vẫn còn sở hữu món tài sản đó. Con chó đã bắt được con chim và bây giờ thì chúng tôi có thể đi ra ngoài tìm một con chim khác. Trên hết, con chó của chúng tôi lúc này trị giá 15.000$.

Trong vòng vài tháng, sau khi xem xét vài trăm bất động sản, chúng tôi đã tìm ra mục tiêu của mình. Đó là một ngôi nhà lớn trong cùng khu vực. Ngôi nhà trông không được đẹp mắt vì chủ nhà đã cho con cái sống ở đó trong nhiều năm. Cái giá được chủ nhà đưa ra là 98.000$ và sau vài lần trả giá, chúng tôi mua nó với giá 72.000$ và bỏ thêm 4.000$ để sơn sửa rồi đem cho thuê.

Cuối năm 1994, chúng tôi bán cả hai căn nhà với mỗi căn trị giá gần 150.000$ và dùng số tiền này mua một căn hộ lớn ở Arizona, nơi giá cả thị trường vẫn còn đang giảm sút.

Bên cạnh việc giữ tiền bạc hoạt động còn có một số điểm mà tôi muốn nói rõ.

1. Chúng tôi đã làm tốt mọi việc vì thị trường suy sụp và điều đó cho phép chúng tôi có thời gian tìm kiếm và thương lượng những vụ đầu tư nhạy cảm. Nếu thị trường đang tăng giá, chúng tôi có thể sẽ gặp nhiều khó khăn hơn và thậm chí phải cẩn thận hơn.

2. Các món đầu tư phải có ý nghĩa ngay từ hôm nay chứ không phải là ngày mai. Tôi nói như thế vì rất nhiều người vẫn đang làm theo chiến lược mua, giữ và cầu nguyện. Người bố giàu luôn nói rằng: “Con thu được lợi nhuận khi mua chứ không phải khi bán”. Mỗi tài sản mà chúng tôi mua đều có một lưu lượng tiền mặt tích cực ngay khi chúng tôi vừa bắt đầu mua và nó phải làm được điều đó ngay cả trong điều kiện kinh tế thị trường sa sút. Nếu thị trường không đi lên thì tôi và Kim vẫn sẽ vui vẻ với món đầu tư này.

3. Như đã nói trong những chương trước, mỗi nhà đầu tư đều có một chiến lược kết thúc trước khi bước vào thị trường. Đây là một loại thị trường mới, dù là đầu tư vào bất động sản thì đây vẫn là một loại đầu tư bất động sản khác. Sự khác biệt này đòi hỏi chúng ta phải bắt đầu lại từ đầu, phải nghiên cứu tìm tòi để có được những bước tiếp cận khác nhau và những chiến lược kết thúc khác nhau.

4. Hai ngôi nhà ở trên nay đã lên đến 200.000$ hoặc 250.000$ một căn vì ngày nay thị trường Portland đã hồi phục. Lý do chúng tôi bán chúng đi sớm là vì muốn lấy một số vốn để mua ngôi nhà kế tiếp, nhằm lợi dụng lúc thị trường đang xuống giá và chuẩn bị tăng lên, và bởi vì danh mục vốn đầu tư của chúng tôi đã thay đổi. Chúng tôi không còn tìm kiếm những ngôi nhà đơn mà chuyển dần lên những căn nhà chia thành nhiều hộ ngày càng lớn hơn, một lần nữa để có được nhiều sức bật hơn.

5. Hãy hiểu sự khác biệt giữa một nhà đầu tư và một nhà buôn. Chúng ta là một nhà đầu tư khi chúng ta mua và giữ những bất động sản này để có được lưu lượng tiền mặt. Chúng ta là một nhà buôn khi chúng ta biết rõ đầu vào cũng như đầu ra của chúng ta. Nói cách khác, một nhà đầu tư mua để giữ còn một nhà buôn thì mua để bán. Nếu muốn về hưu trong giàu có, bạn cần biết hai định nghĩa này khác nhau ở chỗ nào và làm thế nào để vừa làm một nhà đầu tư vừa làm một nhà buôn.

Theo tôi, một trong những lý do mà rất nhiều người bị thua lỗ trong vụ sụp đổ gần đây nhất của thị trường chứng khoán là vì thật ra, họ chỉ là những nhà buôn nhưng lại cho rằng mình là một nhà đầu tư. Một lần nữa điều này cho thấy tầm quan trọng của việc hiểu rõ định nghĩa của từ ngữ.

6. Tôi và Kim đầu tư dài hạn. Nhưng với chúng tôi, đầu tư dài hạn không có nghĩa là ngâm tiền ở một nơi nào đó và nghĩ rằng mình đang đa dạng hóa các món đầu tư trong khi trên thực tế, tất cả chúng vẫn đi trên cùng một chuyến đò, vẫn bị gom thành một đống lá khô, ví dụ, như quỹ hỗ tương chẳng hạn, và sau đó thì ngồi hy vọng đống lá của mình không bị gió thổi bay hay một tàn lửa nào đó làm cháy rụi. Đầu tư đối với chúng tôi có nghĩa là có mặt trên thị trường mỗi ngày, thu thập mọi thông tin, tìm kiếm ngày càng nhiều kinh nghiệm cuộc sống và giữ cho số tiền , của mình liên tục hoạt động. Chúng tôi không “mua, giữ và cầu nguyện”, những điều mà hàng triệu người khác cho rằng như thế mới là đầu tư dài hạn.

TÔI MUỐN LẤY TIỀN LẠI

Hầu hết những người đi mua sắm đều biết mình có thể lấy tiền lại nếu không thích món hàng vừa mua. Hầu hết những người bán lẻ khôn ngoan đều bảo hành cho khách hàng một thời hạn mà nếu không thích thì họ có thể được trả tiền lại. Vấn đề với sự bảo hành này là nếu muốn lấy tiền lại, bạn phải trả lại món hàng trước. Nếu bạn là một nhà đầu tư lão luyện, bạn sẽ muốn vừa lấy được tiền về mà vừa giữ được món tài sản. Đó là lý do vì sao tôi rất yêu thích việc đầu tư. Tôi tìm cách vừa giữ được những gì mình đã mua và vừa lấy tiền lại. Đó là lý do vì sao người bố giàu nói: “Một trong những điều quan trọng nhất mà một nhà đầu tư thực thụ cần phải nói là: ‘Tôi muốn lấy tiền lại. Và tôi cũng muốn giữ món đầu tư của tôi nữa'”.

Nếu bạn hiểu được nguyên tắc đầu tư, bạn sẽ hiểu vận tốc tiền bạc có nghĩa là gì. Nó có nghĩa là bạn muốn lấy tiền lại càng nhanh càng tốt để có thể đầu tư lại vào một tài sản khác.

NHỮNG CÁCH TĂNG TỐC TIỀN BẠC

Ý tưởng về vận tốc tiền bạc không chỉ áp dụng cho bất động sản. Đó thực sự là một nguyên tắc hoặc một công cụ trí não của những người giàu. Một khi bạn đã hiểu được nguyên tắc này, bạn sẽ muốn áp dụng nó trong mọi lãnh vực. Vận tốc tiền bạc là một khía cạnh rất quan trọng của sức bật.

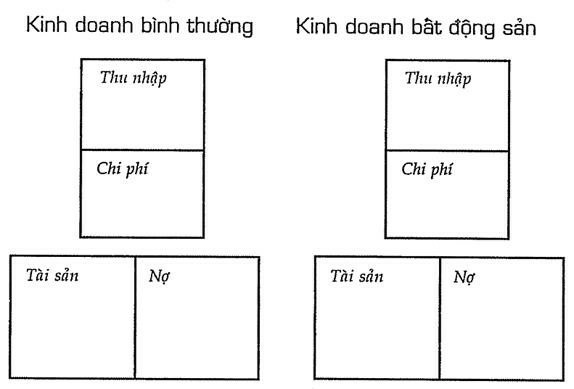

Một cách nữa để tăng tốc tiền bạc là hiểu biết luật thuế và sử dụng những thực thể liên hiệp. Ví dụ như một người vừa làm chủ một doanh nghiệp và sở hữu một công ty đầu tư bất động sản. Biểu đồ và giải thích như sau:

Chi phí thuê của một công ty sẽ là thu nhập cho thuê của một công ty khác. Có thể bạn không nhận ra vì sao điều này rất quan trọng. Như bạn đã biết, một doanh nghiệp bị đánh thuế sau khi chi trả mọi chi phí, trong khi một cá nhân bị đánh thuế trước mọi chi phí. Như vậy một cá nhân sẽ phải trả tiền thuê nhà bằng những đồng tiền sau thuế. Một doanh nghiệp thì sẽ trả tiền thuê nhà bằng những đồng tiền trước thuế. Thu nhập cho thuê đi vào một thực thể liên hiệp khác nhưng nguồn thu nhập này được xem là thu nhập thụ động chứ không phải là thu nhập tiền lương. (Trừ trường hợp ngoại lệ là khi hai công ty này có cùng một chủ, khi đó nguồn thu nhập này sẽ bị xem là thu nhập tiền lương. Ví dụ như nếu bạn kinh doanh tại nhà và trả tiền thuê nhà cho chính mình thì bạn phải xem số thu nhập đó là thu nhập tiền lương). Những thu nhập thụ động, nếu được quản lý một cách thích hợp, có thể đi vào túi một cá nhân hay một doanh nghiệp với số thuế phải trả ít hơn nhiều. Và luôn luôn, chúng tôi khuyên bạn hãy tìm một nhà tư vấn để có được những lời khuyên hợp pháp về thuế vụ trước khi làm bất cứ điều gì như thế.

Một người biết quản lý doanh nghiệp và danh mục vốn đầu tư theo cách này có thể khiến tiền bạc hoạt động nhanh hơn và phải trả thuế ít hơn. Nếu nó chỉ chảy vào một thực thể liên hiệp, nó sẽ bị đình trệ và bị đánh thuế khá nặng.

Nhìn vào hai cột tài sản của hai doanh nghiệp, bạn sẽ thấy tài sản doanh nghiệp ở cột thứ nhất và tài sản bất động sản cho thuê ở cột thứ hai. Trong ví dụ này, tiền bạc của người này đã được dùng để tạo tài sản một cách rất hiệu quả về mặt thuế vụ. Đây là một ví dụ nữa về vận tốc tiền bạc hoặc cách thức làm việc của tiền bạc.

ANH KHÔNG THỂ LÀM THẾ ĐƯỢC

Câu nói mà tôi thường nghe khi dùng những ví dụ trên trong các lớp đầu tư của tôi là “Anh không thể làm thế được”. Như bạn đã biết, đây là những từ ngữ dùng để xác định nhận thức hay bối cảnh của một người. Trong những ngày đầu, tôi đến các công ty nhỏ và giải thích chiến lược này với các nhân viên công ty.

Mỗi khi nói xong, hầu như tôi luôn nghe người ta nói: “Ý tưởng hay đấy, nhưng anh không làm được đâu”. Người đó sẽ nói thêm những câu như: “Anh không thể mua bất động sản với giá rẻ như thế được”. Hoặc “Anh không thể mua nhà nếu không có cầm cố hoặc không có sự đồng ý của giám đốc ngân hàng”. Hoặc “Anh không thể vừa làm chủ một doanh nghiệp vừa sở hữu công ty cho doanh nghiệp này thuê bất động sản”. Hoặc “Có thể điều đó đúng ở Mỹ nhưng ở nước tôi thì không được đâu”.

Tôi không còn nói những chuyện đầu tư như vậy với các nhân viên hoặc những người làm tư nữa. Tôi chỉ nói những chuyện này với những người đang làm hoặc muốn làm một nhà đầu tư hay một chủ doanh nghiệp mà thôi. Tôi để các nhà tư vấn đầu tư truyền thông nói chuyện với những nhóm nhân viên hay các nhóm cá nhân làm tư không phải vì cá nhân họ mà vì sự nhận thức chung của mỗi nhóm. Như tôi đã nói, những từ “không thể” thường là những từ xác định nhóm Kim tứ đồ mà người đó xuất thân.

Ví dụ ở trên được áp dụng mỗi ngày trên thế giới. Ở tất cả những nước mà tôi từng kinh doanh, đó là một thực tế thông thường để mua một ngôi nhà bằng cách chuyển nhượng bất động sản. Nhưng nó được thực hiện chủ yếu để có được những món đầu tư lớn hơn. Ý tưởng về một doanh nghiệp thuê bất động sản của một doanh nghiệp khác do cùng một người sở hữu được thực hiện ở mọi nơi mọi lúc. Đó là một thực tế thông thường. Ví dụ như McDonald đã sử dụng công thức này. Họ bán một doanh nghiệp độc quyền cho một cá nhân. Sau đó cá nhân này trả phí độc quyền cũng như tiền thuê bất động sản cho McDonald. Trong cuốn “Dạy con làm giàu” – tập 1 có thể bạn đã thấy Ray Kroc, người sáng lập McDonald, nói rằng: “Tôi không kinh doanh hamburger. Tôi kinh doanh bất động sản”. Hiển nhiên Ray Kroc và đội ngũ của ông hiểu rất rõ về vận tốc tiền bạc và sử dụng tiền như thế nào để có được nhiều tài sản hơn.

VẬN TỐC TIỀN BẠC VÀ TÀI SẢN CHỨNG KHOÁN

Ý tưởng về vận tốc tiền bạc áp dụng cho mọi loại tài sản, kể cả tài sản chứng khoán. Khi một người theo dõi tỉ số p/e nghĩa là họ đang theo dõi vận tốc tiền bạc theo nhiều cách khác nhau. Khi một người nói tỉ số p/e của một cổ phiếu là 20 có nghĩa là bạn sẽ mất 20 năm để lấy lại vốn, dựa trên giá cả và số tiền thu được hiện tại. Ví dụ như nếu giá một cổ phiếu hôm nay là 20$ và được trả 1$ cổ tức một năm, bạn sẽ mất 20 năm để lấy lại số tiền này.

QUY LUẬT 72

Quy luật 72 là một phương pháp khác để đo vận tốc tiền bạc. Quy luật này đo số lợi tức hay sự phát triển hàng năm tính theo phần trăm của một thứ gì đó. Ví dụ, nếu bạn nhận được 10% tiền lãi tiết kiệm, số tiền của bạn sẽ tăng gấp đôi sau 7,2 năm. Nếu cổ phiếu của bạn tăng giá 5% một năm, như thế có nghĩa là bạn sẽ cần 14,4 năm để tăng gấp đôi số tiền của mình. Nếu nó tăng 20% một năm thì nó chỉ cần 3,6 năm để tăng gấp đôi giá trị hiện tại. Quy luật 72 chỉ đơn giản là lấy con số 72 chia cho số lãi hay số phần trăm giá trị tiền lời, bạn sẽ tìm được tốc độ tương đối để tăng gấp đôi số tiền của bạn.

Trong cuộc bùng nổ kinh tế cuối những năm 1990, nhiều nhà kế hoạch tài chính và nhà tư vấn đầu tư bắt đầu dò dẫm sự chính xác của quy luật 72. Vài năm trước đó, một nhà tư vấn đầu tư trẻ bảo tôi rằng danh mục vốn đầu tư của anh ta sẽ tăng giá gấp đôi trong mỗi 5 năm. Tôi hỏi lại rằng làm thế nào để biết được điều đó trong khi anh ta chỉ mới đầu tư có 3 năm thôi. Anh ta đáp: “Vì trong quỹ hỗ tương, số tiền của tôi tăng trung bình 15% mỗi năm trong hai năm qua”. Tôi cảm ơn anh ta vì đã nhiệt tình muốn bán một số chứng khoán quỹ hỗ tương nhưng tôi từ chối. Tôi tự hỏi ngày hôm nay anh ta sẽ nói gì. Tôi muốn kể cho anh ta nghe câu chuyện về một thị trường tăng giảm, một con bò và một con gấu. Câu chuyện kể rằng con bò đi lên bằng cách bò từng bước lên cầu thang nhưng con gấu thì đi xuống bằng cách nhảy qua cửa sổ. Và như người bố giàu đã nói: “Sự ước lượng trung bình chỉ dành cho những nhà đầu tư trung bình”.

VUI VỚI TIỀN BẠC

Còn một biện pháp nữa mà một nhà đầu tư có thể sử dụng vận tốc tiền bạc theo ý mình và biện pháp đó là vui với tiền bạc.

Có hai lý do tôi rất thích những cổ phiếu nhỏ. Lý do thứ nhất vì tôi là một nhà kinh doanh chứ không phải một nhà liên hiệp. Tôi yêu thích và hiểu rõ những vấn đề khó khăn của các công ty nhỏ mới thành lập cũng như có thể cảm nhận được liệu một

công ty có thể phát triển hay không. Lý do thứ hai là vì những cổ phiếu nhỏ có thể tăng gấp đôi hoặc gấp ba giá trị nhanh hơn nhiều so với những cổ phiếu bảo đảm. Và do chúng có cơ hội phát triển nhanh hơn nên trong điều kiện thị trường thích hợp, việc vui với tiền bạc sẽ dễ dàng hơn. Sau đây là một ví dụ cụ thể.

Giả sử bạn mua 5.000 cổ phiếu của công ty XYZ với giá 5$ một cổ phiếu. Lúc này bạn có 25.000$ trên thị trường. Giả sử bạn gặp may mắn và trong vòng chưa đến một năm, giá cổ phiếu công ty XYZ tăng lên 10$ một cổ phiếu. Lúc này giá trị thị trường của bạn là 50.000$. Khi đó một nhà đầu tư tham lam, tôi cũng từng như thế, sẽ nói rằng: “Thị trường đang tiếp tục tăng giá, vì thế nên tôi sẽ tiếp tục giữ nó”. Một lần nữa, một chiến lược kết thúc là rất quan trọng trước khi bước chân vào thị trường.

Thay vì treo số tiền của mình lại đó, một cách để tăng tốc tiền bạc là bán đi 25.000$ giá trị cổ phiếu. Như thế bạn vẫn sẽ có được 25.000$ giá trị cổ phiếu, dù lúc này số cổ phiếu chỉ còn một nửa, nhưng bạn sẽ lấy lại được số tiền. Lúc này, những cổ phiếu trị giá 25.000$ còn lại sẽ tiếp tục vui với tiền bạc.

Tôi thường dùng chiến lược này nhưng không phải mọi lúc. Có những lúc giá cổ phiếu tăng từ 5$ lên 8$ nhưng chưa đạt đến giá kết thúc là 10$, vì vậy tôi sẽ tiếp tục chờ đợi. Nhiều lần, giá cổ phiếu không tăng nữa mà lại giảm xuống dưới 5$ và tôi bị lỗ hoặc bị kẹt vốn. Phải thừa nhận là những lúc dùng đến chiến lược bán cổ phiếu để bù đắp lại số đầu tư ban đầu, tôi vẫn cảm thấy khá hơn nhiều với số đầu tư này ngay cả khi không kiếm được nhiều tiền, bởi vì thực tế tôi đã có được một số ít tiền lãi.

TẠM BIỆT TIỀN BẠC

Tôi không thể hiểu nổi tại sao người ta lại rầu rĩ khi bị thua lỗ trên thị trường chứng khoán. Họ không rầu rĩ khi đến tiệm tạp hóa và sử dụng những số tiền mà họ không bao giờ thu lại được. Họ không rầu rĩ khi mua một chiếc xe hơi và bị lỗ khi bán đi. Vậy thì thua lỗ trong đầu tư có gì khác biệt đâu?

Tôi thường nghe các nhà đầu tư nói: “Anh sẽ không bị mất tiền miễn là đừng bán cổ phiếu”. Khi có ai nói câu này, điều đó thường có nghĩa là những cổ phiếu họ mua đang bị xuống giá và họ đang ngồi chờ nó tăng lên lại. Suy nghĩ kiểu này cũng có căn cứ nhưng chỉ trong các trường hợp đặc biệt mà thôi. Một suy nghĩ đối lập là bán cổ phiếu sớm khi chúng giảm giá sẽ giúp bạn không bị thua lỗ quá nhiều. Có những lúc tôi sai lầm trong việc đầu tư và giá đầu tư của tôi tụt giảm rất nhanh. Nhưng nếu giá một cổ phiếu đã giảm hơn 10% thì thường tôi sẽ bán chúng đi. Có hai lý do cho điều này.

Lý do thứ nhất: Nếu để bị tập trung quá nhiều vào những thua lỗ, tôi sẽ có

những cảm giác thật tồi tệ vì đã có những quyết định sai lầm, tôi sẽ bán chúng đi. Tôi sẽ muốn chấm dứt và từ bỏ chúng. Như đã nói trong những cuốn sách khác, tôi biết rằng trong 10 mục đầu tư thì sẽ có hai hoặc ba mục xấu, hai hoặc ba mục tốt, còn lại mọi thứ sẽ ở mức trung bình không lên không xuống. Thỉnh thoảng tôi để những mục đầu tư trung bình này lại miễn là chúng không làm tôi bị thua lỗ. Nhưng nếu chúng trở nên tồi tệ, tôi sẽ loại bỏ chúng đi và tự nhận xét lại để rút kinh nghiệm.

Lý do thứ hai: Tôi thích đi mua sắm. Vì vậy nên ngay cả khi không có tiền, tôi cũng thích đi ngắm nghía các món hàng thay vì mua chúng, giữ chúng và sau đó ngồi cầu nguyện cho chúng sẽ quay lại một ngày nào đó. Như tôi đã nói, hầu hết mọi người không rầu rĩ khi họ bán lỗ một chiếc xe hơi dùng rồi, đơn giản vì thường thì họ sẽ đi mua một chiếc xe khác.

MỘT CỔ PHIẾU BẢO ĐẢM SẼ TỒN TẠI TRONG BAO LÂU?

Một chiến lược đầu tư khác mà tôi thường nghe là “Đầu tư dài hạn và chỉ mua những cổ phiếu bảo đảm”. Với tôi, đây hoàn toàn là một ý tưởng lỗi thời, một lần nữa bởi vì nó chỉ đúng trong thời đại Công nghiệp mà không còn có ý nghĩa gì trong thời đại Công nghệ Thông Tin. Chiến lược cũ kỹ này không còn có tác dụng vì những cổ phiếu bảo đảm không còn đem lại nhiều lợi nhuận. Ví dụ, nếu 20 năm trước bạn đầu tư vào Xerox thì ngày nay bạn sẽ rất vất vả, dù đó là những cổ phiếu bảo đảm câu hỏi thực sự mà mỗi chung ta cần phải đặt ra là một cổ phiếu bảo đảm sẽ tồn tại trong bao lâu.

Nhiều công ty của Fortune 500 có thể sẽ không còn tồn tại trong vòng 10 năm tới do những thay đổi về công nghệ và những đổi mới khác. Các công ty bảo đảm đã từng tồn tại trong 65 năm qua giờ chỉ còn kéo dài được khoảng 10 năm nữa. Điều này cho thấy chiến lược kinh doanh cũ đã không còn thích hợp với thế giới ngày nay.

Trong thời đại của những thay đổi công nghệ chóng mặt, một công ty có thể phát đạt hay sụp đổ chỉ trong vài năm. Tốc độ thay đổi này đòi hỏi chúng ta phải thận trọng hơn và tập trung hơn vào hoạt động của tiền bạc thay vì để nó ở yên một chỗ chờ thị trường tăng giá mãi mãi. Chiến lược “mua, giữ, và cầu nguyên” chỉ chấp nhận được với những nhà đầu tư trung bình nhưng không phải là một chiến lược tốt cho những người muốn về hưu sớm trong sự giàu có.

Bạn có thể dùng phím mũi tên để lùi/sang chương. Các phím WASD cũng có chức năng tương tự như các phím mũi tên.