Tiền Không Mọc Trên Cây

CHƯƠNG 8 LÀM THẾ NÀO GIÚP CÁC TEEN QUẢN LÝ TÀI CHÍNH?

Chương này được dành riêng cho các cô cậu tuổi thanh thiếu niên. Có thể bạn đang có những nhóc 11, 12 lớn trước tuổi đã sẵn sàng cho một vài phần trong lý thuyết và thực hành. Tuy nhiên, trọng tâm vẫn là những nhóc từ 13 đến 15 đã bắt đầu kiếm ra (và thế mới cần quản lý) những đồng tiền nghiêm túc, và những cô cậu từ 16 tới 18 sẽ sớm lên đường tự lập.

Tôi chia danh sách những điều “phải biết” với các nhóc tuổi teen thành ba mảng: lập ngân sách, giao dịch ngân hàng, và những khái niệm nâng cao (thị trường chứng khoán, quỹ tương hỗ, và danh mục đầu tư). Nhưng đầu tiên, dưới đây là một bài trắc nghiệm tiền bạc để xem chính xác hiện tại con bạn thông thạo về tài chính đến mức nào, và các cô cậu bé 17, 18 cần phải thuần thục những gì trước khi chúng đóng gói đồ đạc và vẫy chào tạm biệt cha mẹ để bắt đầu một thời kì mới sống tự lập tại các trường đại học hay trường dạy nghề, cách xa quê hương, gia đình và người thân.

Để mở đầu, bạn, người “giáo viên”, cần phải để nhóc mới lớn của mình làm bài trắc nghiệm sau nhằm kiểm tra xem mảng nào bạn có thể bỏ qua và mảng nào cần chú ý tập trung vào nhiều hơn cho trẻ:

TEEN CẦN BIẾT GÌ VỀ TIỀN VÀ QUẢN LÝ TIỀN NONG TRƯỚC KHI “RỜI TỔ”

1. Con có biết cách mở tài khoản tiết kiệm?

2. Con có thể kể ra các phương thức tiết kiệm khác?

3. Con có biết cách mở tài khoản chi phiếu?

4. Con có biết cách đối chiếu sổ séc?

5. Con có biết cách dừng thanh toán trên một tấm séc khi cần?

6. Con có biết cách làm lại séc?

7. Con có thể giải thích từng mục trên tờ khai ngân hàng chứ?

8. Con biết phí ngân hàng của con với mỗi loại tài khoản là bao nhiêu không?

9. Con biết cách mua séc du lịch không?

10. Con biết thế nào là điện chuyển khoản chứ?

11. Năm nay con có kiếm được nhiều hơn 200.000 đồng tiền lãi trong tài khoản tiết kiệm không?

12. Con có thể giải thích được tại sao tiền lãi con trả cho thẻ tín dụng lại là vấn đề quan trọng thế không?

13. Con có biết hậu quả là gì nếu con chậm trễ hay không thanh toán số dư tối thiểu vào thẻ tín dụng không?

14. Con có thể kiến tạo một ngân sách khả dĩ đáp ứng mọi nhu cầu chi tiêu mà không cần đến sự giúp đỡ của người lớn không?

15. Con đã bao giờ chi tiêu, sinh hoạt trong vòng ngân sách hiện tại trong ít nhất 6 tháng mà không cần nhờ thêm sự giúp đỡ tài chính của bố mẹ chưa?

16. Con có biết cách đọc hợp đồng thuê nhà và biết phải xem kỹ phần nào trước khi ký không?

17. Liệu con có biết cách “phỏng vấn” người bạn cùng phòng tương lai (người cần phải có trách nhiệm tài chính) không?

18. Con có biết cách rút tiền mặt nhanh trong tình huống khẩn cấp?

19. Con có biết phải làm gì nếu bị mất sổ séc hay thẻ tín dụng không?

20. Con có biết làm thế nào để mua và đổi bảo hiểm xe máy (nếu có) không?

21. Con có biết làm thế nào và khi nào cần đăng ký mã số thuế cá nhân hay không?

22. Con biết tổ chức tín dụng là gì chứ?

23. Con có biết thẻ rút tiền tự động là gì không?

24. Con có biết làm thế nào để nhận và nạp tiền vào thẻ rút tiền tự động không?

Tổng cộng: ………. Có …….. Không

Điểm: ……….

* Cách tính điểm: hãy cho mỗi câu trả lời Có được10 điểm. Nếu con bạn ghi được dưới 80 điểm, bạn cần phải ôn lại các chương trước; nếu con bạn được từ 90 đến 140, tức là trẻ đang tiến bộ, nhưng vẫn cần sự hướng dẫn của bạn; và nếu trẻ được trên 150 điểm, bạn có thể cân nhắc đến việc thuê con làm tư vấn tài chính cho mình!

Câu hỏi 1 đến 9 liên quan tới những vấn đề được bàn tới trong chương 6. Ôn lại chương này cùng con bạn nếu điểm yếu của trẻ nằm ở đây.

Câu hỏi 10 đến 16 đề cập tới ngân sách, là nội dung chính của chương 5. Tuy nhiên, tôi sẽ bàn tới việc kiến tạo một ngân sách chi tiết hơn, “thoải mái” hơn ở phần sau của chương này.

Câu hỏi 17 đến 24 chú trọng vào nhiều hoạt động tài chính khác. Một vài trong số đó sẽ được tôi đề cập tới ở chương này và Chương 9, 10.

DẠY TRẺ KHẢ NĂNG QUẢN LÝ TIỀN BẠC CHO TƯƠNG LAI

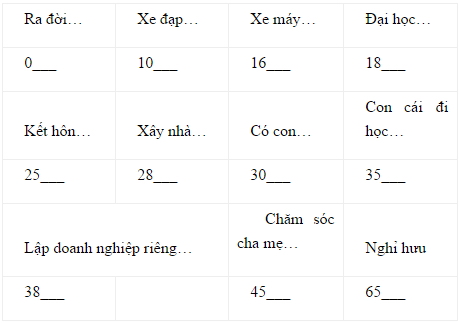

Trước khi đi vào những việc cụ thể cần làm với nhóc teen nhà bạn, tôi muốn giải thích về Trục thời gian biểu của mình. Tôi nghĩ nó sẽ giúp đem đến một cái nhìn tổng thể về cách một người sẽ có thể sử dụng tiền trong cả cuộc đời.

TRỤC THỜI GIAN BIỂU

Tôi phải nhấn mạnh rằng đây chỉ là một ví dụ minh họa, không phải là yêu cầu mọi người bắt buộc phải kết hôn năm 25 tuổi hay thành lập doanh nghiệp của riêng mình năm 38 tuổi. Trục thời gian biểu của mỗi người sẽ khác nhau. Mục đích của việc giới thiệu nó ở đây là giúp con bạn suy nghĩ xem những mục tiêu cuộc sống của trẻ có thể là gì và lên kế hoạch cho những mục tiêu ấy để rồi có được phương tiện tài chính nhằm hiện thực hóa ước mơ.

Hãy tâm sự với con bạn và khuyến khích trẻ tự phác thảo nên Thời gian biểu cho riêng mình. Sẽ rất lí thú khi đề cập đến kế hoạch đó sau 6 tháng hay một năm tính từ bây giờ, và chờ xem định hướng đó có thay đổi hay không và nếu có thì sự thay đổi đó sẽ như thế nào.

Tôi thường khuyên mọi người hãy tập trung vào mục tiêu trước mắt và chú ý tới một vài khoản chi lớn tiếp sau đó. Chẳng hạn như mua nhà hay xe hơi đòi hỏi một kế hoạch dài hạn.

Tuy rằng mua nhà có thể là khoản chi lớn nhất của bạn nhưng đó sẽ không phải tình huống tài chính cuối cùng mà bạn phải tính toán và để dành. Nhiều khả năng ít nhất bạn sẽ còn phải chuẩn bị cho con bạn (một hoặc nhiều con) đi học và kì hưu trí của bạn. Hơn thế nữa, bạn còn có thể mơ tưởng về một ngày kia sở hữu một căn nhà nghỉ mát ở đâu đó. (Và sao lại không chứ?)

BẮT ĐẦU NHƯ THẾ NÀO

Bạn sẽ phải quyết định khi nào nhóc teen nhà bạn sẵn sàng tiếp cận với môn “kinh tế học cao cấp”. Đó có thể là khi con bạn đã bắt đầu kiếm được những khoản tiền đáng kể từ việc cắt cỏ hay trông trẻ và cần phải quản lý số tiền đó hiệu quả hơn, hay là khi những đứa lớn đã sớm thành thạo những bài tập quản lý tiền bạc đơn giản trong các chương trước và sẵn sàng tiếp nhận nhiều trách nhiệm hơn.

Chắc hẳn khi đến 15 tuổi, nhóc nhà bạn đã có thể đạt tới một trong các cấp độ đó, nếu không phải là cả hai. Lý tưởng nhất là tài khoản tiết kiệm của trẻ vẫn tăng đều đặn và tài chính của con bạn bám tương đối sát với ngân sách Bốn Chiếc-Bình đã được nói tới trong Chương 4.

Điều này chứng tỏ trẻ đủ khả năng cho một dạng ngân sách có vẻ “người lớn” hơn, và bởi lẽ ngân sách là một bản đồ tài chính dẫn bạn tới nơi mà bạn muốn, tôi sẽ diễn giải ngân sách của một teen điển hình có thể như thế nào. Đồng thời, tôi sẽ chỉ ra cách ngân sách ấy được nâng lên cấp độ phù hợp với trẻ đã lớn.

Trước khi đi vào chi tiết về một ngân sách của teen, bạn cần phải tính đến một khoản chi quan trọng – học phí đại học – sẽ ảnh hưởng đáng kể tới túi tiền của bạn cũng như của trẻ.

DÀNH DỤM CHO CHI PHÍ HỌC ĐẠI HỌC NHƯ THẾ NÀO

Một trong những khoản chi phí lớn nhất mà chúng ta sẽ phải tính đến là tiền học đại học. Cứ nghĩ mà xem. Chẳng hạn ở Mỹ cho dù ở một trường đại học công lập hay đại học tư, trung bình bốn năm học phí ít nhất cũng là 20.000 đô la, với một trường thuộc Ivy League thì chi phí phải tới 120.000 đô la – và đó là chưa kể tới tiền ăn ở, sách vở và đồ dùng, quần áo, đi lại, cùng đủ thứ chi phí khác.

Sau khoản đầu tư mua nhà thì chi phí cho con học đại học hẳn là khoản chi đắt giá nhất cần bạn phải tính đến.

Trong một vài trường hợp, trẻ có thể đóng góp vào khoản tài chính này. Những đứa thông minh, cầu tiến có điểm tổng kết cao có thể tự tin rằng giành được học bổng, các khoản trợ cấp hay hỗ trợ tài chính sẽ giúp chúng vào đại học. Tuy nhiên, ngay cả khi con bạn nằm trong nhóm ưu tú này, vẫn sẽ có những chi phí (sách vở, quần áo, phí sinh viên, phí xã hội…) không được bao gồm trong học bổng.

Cũng như đối với bất kì khoản chi quan trọng nào, bạn càng lên kế hoạch sớm cho nó thì càng tốt. Cha mẹ có thể mở quỹ đại học ngay khi đứa trẻ ra đời, nhưng tôi cũng không nghĩ lúc trẻ 5 hay 6 tuổi là quá muộn để bắt đầu kế hoạch đó.

Nếu như con bạn đã bắt đầu hay ở giữa tuổi thiếu niên và bạn vẫn chưa có quỹ đại học, thì câu hỏi quan trọng cho bạn và con đó là: “Bạn có cần sự đóng góp tài chính của trẻ để thực hiện khoản chi tiêu này không?”

Nếu câu trả lời là có, vậy hãy cùng ngồi lại với trẻ và đánh giá ngân sách của con dưới một góc nhìn khác. Trẻ có thể tăng thu nhập bên ngoài ở đâu? Trẻ có thể giảm chi tiêu ở những khoản nào? Có một khoản tiền tiết kiệm nào khả dĩ kiếm ra thêm từ một Chứng chỉ tiền gửi không? Có chương trình học bổng hay hỗ trợ tài chính nào con bạn có thể tham gia không?

Bạn càng bắt đầu chuẩn bị cho việc học đại học của con sớm bao nhiêu, bạn càng có khả năng thực hiện thành công kế hoạch bấy nhiêu.

LẬP NGÂN SÁCH CHO TEEN NHƯ THẾ NÀO

Ngân sách của các thanh thiếu niên sẽ có khác biệt đáng kể với ngân sách của trẻ nhỏ, xét theo hai phương diện: thứ nhất, sau cùng thì bạn sẽ chuyển giao mọi chi phí của con sang cho chính trẻ quản lý; và thứ hai, bạn sẽ phải thiết lập cho con một ngân sách chính xác, chi tiết.

Như thế không có nghĩa là trẻ sẽ phải thôi học và đi tìm việc để tự nuôi sống bản thân. Mà điều đó có nghĩa là phần quỹ từ ngân sách của bạn dành cho quần áo, khám bệnh, và các sinh hoạt phí khác sẽ dần được chuyển sang cho con bạn định liệu (dưới sự giám sát của bạn). Ngoại trừ chỗ ở (nhà bạn), nhu yếu phẩm, và mọi bữa ăn tại nhà, còn lại nhóc 15, 16 tuổi nhà bạn sẽ phải tự lo liệu (với sự giúp đỡ tài chính từ bạn) mọi thứ khác.

Có thể con bạn đã tự có những quyết định mua sắm (quần áo, sách vở, phim ảnh) của riêng trẻ được một thời gian rồi. Giờ đây, với việc chuyển giao phần tiền bạn giữ sang cho trẻ, bạn sẽ dạy con cách đưa ra những quyết định chi tiêu . Sau cùng, chẳng phải bạn sẽ yên tâm hơn khi theo dõi trẻ bắt đầu tự lập ngân sách dưới mái nhà của mình khi bạn vẫn còn có thể giúp sao?

Hãy lấy ngân sách 4-chiếc-bình làm cơ sở. Giờ hãy giúp trẻ mở rộng tất cả các khoản mục đó ra, và nhớ rằng, bạn cần phải tính tới những khoản cần chi hay nhu cầu tiêu dùng trong vòng một năm.

Tiền tiết kiệm được chia thành trung hạn và dài hạn, khoản thứ hai không bao giờ được động đến trừ trường hợp khẩn cấp lắm. Bạn và con cần tính đến việc khởi động một kế hoạch tiết kiệm 2 năm cho một thứ trẻ sẽ muốn hay cần đến trong vòng 2 năm. Tham khảo Biểu đồ Trục thời gian của trẻ. Trên trục đó có xe máy, trại hè đặc biệt, hay một chuyến du lịch nước ngoài không? Kế hoạch tiết kiệm 2 năm sẽ dành cho các mục tiêu kiểu này.

Nào, giờ đến mảng từ thiện, liệu con bạn có muốn chuyển những khoản quyên góp của mình sang một tổ chức khác không? Được phép làm như vậy. Một ngân sách mang “vẻ người lớn” nên chọn những mảng từ thiện mang dáng dấp người lớn. Có lẽ một tổ chức giúp đỡ thiếu niên vô gia cư hay một hội hỗ trợ bệnh nhân AIDS giờ đây sẽ có nhiều ý nghĩa hơn chăng.

Thứ cần được thêm vào mảng từ thiện là một phần quà tặng tùy tâm. Nhiều khả năng nhóc teen nhà bạn có một ý thức trách nhiệm lớn lao hơn về mảng này so với khi còn nhỏ. Hãy cùng tính xem nó nên góp vào đó thêm bao nhiêu mỗi tuần.

Cuối cùng là quyết định chi tiêu. Rõ ràng rằng đây sẽ là mảng thay đổi nhiều nhất. Bắt đầu bằng việc lên một danh sách tất cả các nguồn “tiền vào” và các lối “tiền ra”. Tiền vào bao gồm tiền tiêu vặt của trẻ, công việc vặt, việc làm trong hè và sau giờ học, và tiền được cho-tặng. Danh sách tiền ra có tiền ăn, mọi khoản liên quan đến đi lại (xăng xe, đi lại, nếu có), dụng cụ học tập và đồ mỹ phẩm (dầu gội, nước khử mùi, kem đánh răng, .v.v…), vui chơi giải trí, và quần áo. Đừng phân biệt những gì bạn đang chi với những gì trẻ chi .

(Bạn cần nghĩ tới tất cả các khoản bạn phải chi cho trẻ. Bao gồm cả những thứ như đi khám răng và khám sức khỏe, và những khoản chi như tiền quyên góp cho đội cổ vũ hay đồng phục thể thao. Hãy đưa cả những thứ đó vào trong danh sách.)

Giờ hãy cùng với con bạn đưa ra một con số cho mỗi khoản trên cả hai danh sách. Danh sách của một nhóc 15 tuổi điển hình của Mỹ sẽ có dạng như sau:

MẪU DANH SÁCH TIỀN VÀO/RA

— Tiền vào

Tiền tiêu vặt hằng tuần

(15 đô la /tuần) 780 đô la /năm

Việc vặt

(20 đô la /tuần) 1.040 đô la /năm

Việc làm sau giờ học

(36 tuần, 100 đô la /tuần) 3.600 đô la /năm

Việc làm thêm trong hè

(14 tuần, 200 đô la /tuần) 2.800 đô la /năm

Tiền được tặng 500 đô la

Tổng: 8.720 đô la

— Tiền ra

Tiền ăn (36 tuần trong năm học,

50 đô la /tuần) 1.800 đô la /năm

Tiền đi lại (bao gồm sửa xe đạp)

500 đô la /năm

Dụng cụ học tập/Mỹ phẩm

1.500 đô la /năm

Quần áo

3.000 đô la /năm

Vui chơi giải trí

1.500 đô la /năm

Khám răng/khám sức khỏe

500 đô la/năm

Quỹ đại học 350 đô la /năm

Tiết kiệm 1.500 đô la /năm

Từ thiện 870 đô la/năm

Tổng: 11.520 đô la

Trên đây là một ví dụ về các khoản tiền vào và ra của một teen Mỹ. Bạn hãy cùng trẻ lập một danh sách riêng. Cùng với trẻ gạch bỏ các chi phí (tiền ra) bạn chưa sẵn sàng giao lại cho con hoặc thực tế không thể giao được (như phí khám bệnh được công ty bảo hiểm của bạn chi trả trực tiếp).

Với tổng số mới đó, bạn và con đã có thể xác định được sự chênh lệch giữa hai khoản chi và tiêu, từ đó có biện pháp bù đắp vào khoảng cách đó. Liệu bạn có cần phải tăng tiền tiêu vặt cho trẻ? Liệu trẻ có cần phải cắt giảm chi tiêu? Có khi cần thực hiện cả hai việc này.

Ví dụ về tiền vào/tiền ra này cần bao gồm mọi trách nhiệm tài chính bổ sung mà bạn và con đã thống nhất trong danh mục tiết kiệm và từ thiện, song hãy kiểm tra kỹ các con số này. Trên lý thuyết, các khoản gia tăng đó sẽ được tính vào tiền tiêu vặt, vậy nên hãy chuẩn bị tinh thần, thưa các bậc cha mẹ – chính con số ấy nghiễm nhiên sẽ đội lên đáng kể đấy.

Cuối cùng, giờ đây bạn đã có một cái nhìn bao quát về tổng ngân sách một năm của nhóc teen nhà mình, bạn sẽ cần phải chỉ cho trẻ cách chi tiêu số tiền này. Theo tuần, tháng, hay quý? Với những thứ như đồ tạp phẩm, chi theo tuần có lẽ sẽ tốt hơn.

Tuy nhiên, hãy cân nhắc việc cho con bạn tiền quần áo thành các khoản lớn hai lần mỗi năm, một lần trước năm học và lần nữa vào mùa xuân. Tiền quần áo là một phần ngân sách nên tách riêng. Bạn nên trao đổi với con bạn để giúp nó quyết định khi nào nên mua cái gì.

Khoản ngân sách này sẽ lập tức chấm dứt hội chứng ham mê mua sắm thời trang vô kế hoạch. Con bạn có thể mua món đồ mà nó bị hấp dẫn, và rồi tự chịu hậu quả nếu nó không còn đủ tiền cho những thứ khác. Quá trình này có lẽ sẽ chẳng mấy nhẹ nhàng, nhưng hãy giữ vững lập trường! Bài học về lựa chọn và trách nhiệm là vô giá.

TRẺ VÀ BẠN BÈ

Áp lực từ bạn bè cùng trang lứa xuất hiện ngay khi trẻ bắt đầu chịu những ảnh hưởng khác ngoài bạn. Ngay lần đầu tiên con bạn về nhà từ lớp mẫu giáo với những câu chuyện say mê và kì ảo về mọi thứ từ bươm bướm làm gì trong mùa đông cho tới trẻ con sinh ra từ đâu, bạn có thể đoán được sự ảnh hưởng của bạn bè cùng trang lứa lên con bạn đã bắt đầu rồi đó. Và khi bạn giảng giải, chi tiết và có tình có lý, mọi chuyện thực sự là thế nào và trẻ ương bướng khăng khăng rằng những câu chuyện nó nghe từ các bạn mới đúng thật là sự thực, thì bạn biết mình đã bắt đầu cảm nhận thấy sức mạnh của tác động từ bạn bè lên trẻ rồi đấy.

Nhưng sức ảnh hưởng lớn nhất, dĩ nhiên rồi, sẽ tới khi trẻ lên cấp 2, những năm tháng “tiền” teen và teen đó khi mà nền “tiểu văn hóa” thăng hoa tột đỉnh và con bạn dường như chìm ngập trong đó, nói một thứ ngôn ngữ mà bạn không thể hiểu và làm nổ nhà với thứ nhạc mà lỗ tai bạn không tài nào chịu đựng nổi.

Áp lực từ bạn bè đối với các nhóc tuổi teen và “tiền” teen có một sức ảnh hưởng mạnh mẽ, nhưng cũng đừng quên rằng bạn cũng có một sức ảnh hưởng lớn vậy, cho dù không giống như cái cách ảnh hưởng của bạn khi trẻ mới lên 3 hay 6 tuổi. Teen rất thông minh, có khả năng thấu hiểu những ý kiến phức tạp, và chúng vẫn lắng nghe đấy nhé, đôi khi nhiều hơn bạn tưởng.

“BẮT BÀI” TRẺ SO BÌ

Khi con bạn gặp bạn và nói, “Bố mẹ Amy cho nó thức đến nửa đêm để xem phim đấy”, hay “Bố mẹ Benjy chẳng bao giờ bắt bạn ấy lau dọn gara cả”, những câu nói này có vẻ quen thuộc nhỉ? Chắc chắn rồi. Đó cũng chính là những câu chúng ta từng dùng với cha mẹ mình. Và đối với hầu hết chúng ta – và nếu ta may mắn – những câu đó không đem lại kết quả gì. Cha mẹ ta đáp rằng, “Thế con đến nhà Amy mà ở với bố mẹ bạn ấy”, hay chỉ đơn giản, “Ờ, ở nhà mình thì không như thế đâu nhé”. Và bạn nhớ còn mình đã hành động như thế nào chứ? Tất nhiên là chẳng thay đổi được gì cả!

Cách tốt nhất để đối phó với những đứa trẻ thích so bì là sự rõ ràng, thông suốt. Con bạn càng hiểu về lập ngân sách, về tiền thực sự đi về đâu, và về vai trò của trẻ trong gia đình, trẻ sẽ càng ít xu hướng đưa ra những yêu cầu quá đáng để được “bằng chị bằng em” với chúng bạn.

Và nếu bạn thực sự lắng nghe bọn trẻ nói chuyện, bạn sẽ thấy rằng chúng cũng chẳng mấy ngưỡng mộ những đứa như Amy và Benjy gì gì đó đâu, những đứa có bố mẹ nuông chiều và mua cho chúng mọi thứ chúng muốn.

VAY VÀ CHO VAY

Giống như một số cộng đồng tự khu biệt nó với phần còn lại của thế giới bằng cách tạo lập được một hệ thống trao đổi hàng hóa tinh vi, một phần quan trọng trong văn hóa thời teen và “tiền teen” – đó là vay và cho vay. Bạn sẽ không thay đổi được điều đó, nhưng bạn có thể trao đổi về chuyện này, điều chỉnh nó trước khi nó trở thành một vấn đề.

Bước đầu tiên để giúp con bạn hiểu thêm về vay và cho vay ấy là kết hợp khoản đó với mô hình tiền tiêu vặt/bình. Nhiều khi con bạn sẽ muốn một món hàng đang được khuyến mại hay thứ gì đó là một cơ hội diễn ra trong khoảng thời gian nhất định (như chi tiêu trong kì nghỉ chẳng hạn). Thứ đó không nằm ngoài ngân sách của trẻ – nó sẽ có thể chi được với bốn tuần tiền Tiết kiệm Trung hạn – nhưng giờ thì trẻ không có quyền làm thế.

Nếu bạn cho con mình vay số tiền ấy, thế chẳng phải là đã đi ngược lại và từ bỏ phương thức bạn đã đặt ra hay sao? Không hẳn như thế. Hãy lên một lịch hoàn trả. Kèm theo lãi hẳn hoi. Tất nhiên đó chỉ là phần lãi rất nhỏ thôi vì bạn đâu phải đang cố kiếm tiền từ con mình. Và tiền lãi đó có thể góp vào quỹ nghỉ mát của cả gia đình. Nhưng điều bạn muốn là trẻ phải hiểu về mô hình này.

Bạn cũng có thể dùng điều này để dạy con về việc tạo dựng uy tín. Nếu con bạn trả nợ đúng hẹn, trẻ có thể vay được những khoản lớn hơn về sau. Còn nếu không… trẻ sẽ bị mất uy tín, đồng nghĩa với việc không đủ tư cách để vay tiền lần sau cho đến khi nào nó chứng tỏ được trong mắt bạn về ý thức trách nhiệm.

Khi đưa những bài học này ra thực tế bên ngoài gia đình, thì có một nguyên tắc cần được điều chỉnh ngay: Nếu con bạn cho bạn bè vay tiền, trẻ sẽ không lấy lãi. Vì cho bạn bè vay lãi sẽ trở thành một tiền lệ không hay giữa các teen với nhau.

Nhưng phần còn lại thì… con bạn cần hiểu rằng vay mượn tiền là một giao dịch có luật lệ. Nếu trẻ chuẩn bị cho bạn bè vay tiền, cần có một thời hạn trả xác định rõ ràng. Con bạn nên biết cần phải đặt ra những câu hỏi sau:

Cậu muốn mượn bao nhiêu?

Cậu cần tiền làm gì?

Khi nào cậu sẽ trả?

Và trẻ phải biết rằng đây là về chuyện tiền bạc, không phải về tình bạn. Người bạn đó có thể không trả nợ đúng hẹn. Người ta có thể là một người bạn tốt, mà vẫn thiếu trách nhiệm về tiền nong. Do đó trẻ cần biết rằng không bao giờ nên cho vay quá số tiền mình có thể để mất. Và nếu như hợp đồng đã xác định rõ ràng – có thể là một hợp đồng miệng – và bên kia không giữ đúng cam kết, thì không cần thiết phải tuyên bố chấm dứt tình bạn. Nhưng con bạn có thể dứt khoát rằng sẽ không cho người bạn đó vay thêm nữa.

TEEN VÀ NGÂN HÀNG

Tại thời điểm này, nhóc teen nhà bạn hẳn đã quen thuộc với những dịch vụ ngân hàng cơ bản và đã có tài khoản tiết kiệm của riêng trẻ. Tới tuổi 15 hoặc 16, con bạn đã sẵn sàng cho một tài khoản chi phiếu (xem Chương 5). Như vậy, những công cụ tài chính của người lớn tiếp theo mà con bạn cần phải học là về thẻ tín dụng và thị trường chứng khoán.

Từ “tín dụng – credit” xuất phát từ từ “creditus” trong tiếng Latin có nghĩa là “tin tưởng”. Khi ai đó cho bạn mượn tiền, người đó tin tưởng bạn sẽ trả lại. Tín dụng không phải là quyền lợi, mà là một đặc quyền. Bạn cần phải giành được quyền sở hữu tín dụng và phải chứng tỏ mình có trách nhiệm để nhận được tín dụng hay thẻ tín dụng.

Tín dụng có nghĩa là một người nào đó sẽ cho bạn vay tiền và cho bạn thời gian để trả lại, thường với một khoản phí cộng thêm. Tín dụng cho phép bạn mua hàng trước và trả tiền sau. Khi ngân hàng cho bạn vay tiền, họ đã cung cấp cho bạn một khoản tín dụng. Người tiêu dùng sử dụng khoản tín dụng đó để mua những thứ họ cần và dùng trong trường hợp khẩn cấp. Các doanh nghiệp dùng tín dụng để mở rộng và phát triển công ty. Ngay cả chính phủ cũng dùng tín dụng để xây dựng cầu đường hay quản lý thành phố, thị trấn, bang, hay cả đất nước.

Đôi khi bạn lại là người cấp tín dụng. Chẳng hạn như khi bạn mua một trái phiếu tiết kiệm, tức là bạn đã cho nhà nước vay tiền. Chính phủ cam kết một thời gian sau sẽ trả lại cho bạn khoản tiền đã vay, kèm theo lãi.

Có rất nhiều nguồn – ngân hàng, doanh nghiệp, cửa hàng, và cá nhân – có thể cấp tín dụng. Một ngân hàng cấp tín dụng cho phép bạn mua trước và trả tiền sau. Một người thợ đến sửa thứ gì đó rồi gửi bạn hóa đơn cũng là cấp tín dụng cho bạn. Người đó tin tưởng bạn sẽ thanh toán hóa đơn đó. Cửa hàng tạp hóa địa phương, chẳng hạn, có thể cấp tín dụng cho một khách hàng thân thiết bằng cách cho người đó mua hàng và trả tiền sau.

Ngân hàng cấp tín dụng thông qua vay nợ trả góp, tín dụng vay theo hạn mức, tín dụng cho vay thấu chi, vay thế chấp, và thẻ tín dụng. Trước khi cấp tín dụng, ngân hàng sẽ thực hiện kiểm tra uy tín để đảm bảo người đó sẽ trả được nợ. Ngân hàng sẽ chỉ cấp tín dụng cho ai họ cảm thấy sẽ chắc chắn trả được nợ.

Các cửa hàng cấp một dạng tín dụng gọi là tín dụng trả góp. Ví dụ như, nếu bạn mua một chiếc ghế sofa 700 đô la với tín dụng từ cửa hàng, bạn sẽ trả 700 đô la đó, kèm theo lãi, trong một khoảng thời gian quy định. Mỗi lần trả tiền được gọi là một kì trả góp. Điều này cho phép bạn mua thứ mình cần ngay lập tức và trả dần theo định kỳ.

Nhược điểm chính của thẻ tín dụng là khoản lãi bạn phải trả. Nếu bạn không chi trả toàn bộ số tiền nợ trong thẻ tín dụng theo từng tháng thì bạn sẽ phải trả lãi, theo đó khiến cho hàng hóa hay dịch vụ bạn mua hoặc sử dụng bằng thẻ tín dụng đắt đỏ hơn so với cách bạn trả tiền mặt. Bởi lẽ tiền lãi bạn phải trả hằng tháng sẽ cộng vào giá cả những thứ bạn mua.

Nhiều cửa hàng và công ty cấp loại thẻ tín dụng chỉ dùng được tại các cơ sở của họ. Chỉ ngân hàng và các cơ quan tài chính mới có thể cấp thẻ dùng được ở mọi nơi chấp nhận thẻ tín dụng của ngân hàng đó.

Tuy nhiên, một tấm thẻ tín dụng của cửa hàng sẽ là một tấm thẻ phù hợp để trẻ bắt đầu làm quen với loại hình này. Trừ khi con bạn đã có show biểu diễn riêng trên TV, thì kiểu gì bạn cũng phải đi mở tài khoản cho trẻ.

Bạn và con cần trao đổi xem cửa hàng nào là thích hợp rồi lấy mẫu đơn xin thẻ tín dụng ở đó. Nếu bạn đã có sẵn thẻ tín dụng với cửa hàng, hãy liên hệ với người trong phòng tín dụng về việc làm một tấm thẻ thứ hai đứng tên con bạn. Bạn cũng nên đặt một giới hạn mua sắm của tấm thẻ thấp hơn mức cửa hàng cho phép, ít nhất là cho sự khởi đầu.

Một chọn lựa khác thay cho thẻ tín dụng là một thứ gọi là “thẻ bảo đảm”. Có nghĩa rằng bạn sẽ gửi vào một số tiền, chẳng hạn như 500 đô la, và chủ thẻ có thể mua sắm trong giới hạn đó. Sau khi chủ thẻ chứng tỏ được mình là người có trách nhiệm, họ sẽ có thể được cấp thẻ tín dụng.

Hằng tháng khi có hóa đơn tới, hãy cùng với con bạn xem xét kĩ lưỡng. Đảm bảo rằng đúng là trẻ đã mua mọi thứ được tính tiền qua thẻ, và rồi quyết định xem trẻ sẽ thanh toán toàn bộ hay một phần hóa đơn đó.

Một lựa chọn khác là thẻ rút tiền mặt (cash card). Thẻ này hoạt động như một chứng chỉ quà tặng điện tử. Trông giống như thẻ tín dụng, nhưng nó đã được nạp vào từ trước một số tiền nhất định. Nó có thể được nạp tiền lại. Bạn có thể đặt một tấm thẻ rút tiền mặt trên mạng.

Thẻ ngân hàng như thẻ Visa hay MasterCard thì khó sở hữu hơn, nhưng lại rất có giá trị với những nhóc teen đang đi du lịch hay học đại học xa nhà để phòng các trường hợp khẩn cấp.

Nếu con bạn đã có một tài khoản tiết kiệm dài hạn trong một ngân hàng, đã lao động kiếm được tiền – ít nhất là bán thời gian, và bạn – là bậc phu huynh, cũng giao dịch tại ngân hàng đó, thì hoàn toàn có thể trông đợi ngân hàng sẽ xem xét cấp cho trẻ một tấm thẻ tín dụng loại nào đó. Thẻ có thể đứng tên bạn hay được ký cùng tên bạn. Hãy liên hệ với nhân viên phòng tín dụng tại ngân hàng của bạn và tìm hiểu xem loại thẻ nào là thích hợp với con bạn.

Thẻ tín dụng được người trẻ sử dụng một cách có trách nhiệm có thể giúp họ tạo lập một quá khứ tín dụng tích cực. Nếu lạm dụng, nó sẽ làm hỏng cả lí lịch tín dụng của một người. Hãy nhấn mạnh rằng một lí lịch tín dụng kém sẽ rất khó sửa chữa và sẽ phải mất hàng năm cho việc khôi phục uy tín. Không như điểm F môn thể dục của bạn nhiều năm trước, một báo cáo tín dụng kém sẽ không thể bị lãng quên và trên thực tế nó sẽ theo bạn đến bất cứ đâu.

TEEN VỚI THỊ TRƯỜNG CHỨNG KHOÁN

Sau khi con bạn đã thành thạo giao dịch ngân hàng và biết dùng thẻ tín dụng một cách có trách nhiệm, có lẽ trẻ đã sẵn sàng để bước vào thế giới đầu tư và thị trường chứng khoán.

Thị trường chứng khoán được tạo ra một phần là để cộng đồng có thể đầu tư tiền, và có thể sẽ thu được lợi nhuận, vào một công ty họ tin rằng có triển vọng. Mặt khác, hệ thống thị trường chứng khoán có thể giúp một công ty giao dịch công khai (chào bán cổ phiếu ra cộng đồng) có thêm được hỗ trợ tài chính, mà đôi khi khoản tiền đó sẽ được dùng để cải thiện và mở rộng việc kinh doanh.

Có một chút ít “Donald Trump” trong tất cả chúng ta và việc mua cổ phiếu, hay một phần nhỏ của một công ty, là một lựa chọn hiệu quả với những người không đủ khả năng mua cả một công ty.

Dưới đây là định nghĩa về cổ phần dành cho teen:

CỔ PHẦN: Một phần nhỏ của một công ty mà ta có thể mua được.

Giấy tờ thể hiện quyền sở hữu cổ phần được gọi là giấy chứng nhận cổ phần, và chỉ được cấp bởi công ty đó. Giấy chứng nhận cổ phần được mua và bán trên thị trường chứng khoán. Những người mua và bán cổ phần được gọi là các nhà môi giới chứng khoán, và những người sở hữu cổ phần được gọi là các cổ đông.

Cũng như đối với tiền tiết kiệm và tiêu dùng, nguyên tắc tương tự được áp dụng với đầu tư vào thị trường chứng khoán: dùng các ý niệm thông thường. Hãy tính đến việc cho phép con bạn dành một phần tiền tiết kiệm (20% chẳng hạn) để đầu tư vào thị trường này.

Có hai hình thức cho trẻ thực hiện việc này: hoặc lập một danh mục đầu tư hoặc đầu tư vào một quỹ tương hỗ. Tôi sẽ đi vào chi tiết của cả hai hình thức này ở những phần sau.

THIẾT LẬP DANH MỤC ĐẦU TƯ NHƯ THẾ NÀO

Niềm vui khi dõi theo thị trường chứng khoán cũng hơi giống việc theo dõi đội bóng hay ngôi sao điện ảnh yêu thích của bạn đang làm gì. Bạn sẽ bị cuốn hút vào công ty/đội bóng/diễn viên đó và ghi nhận các thành công và thất bại của họ.

Một cách hay để bắt đầu tìm hiểu về một công ty là cho phép con bạn chọn một công ty mà trẻ có cảm tình theo cách nào đó. Dưới đây là một vài câu hỏi để giúp trẻ xác định:

CÂU HỎI MẪU GIÚP XÁC ĐỊNH MỐI QUAN TÂM TỚI MỘT CÔNG TY:

1. Công ty nào sản xuất nhãn hiệu giày yêu thích của con?

2. Món đồ chơi hay trò chơi điện tử nào đang được quan tâm và tên công ty sản xuất chúng là gì?

3. Công ty nào sản xuất món ngũ cốc ưa thích của con?

4. Tên studio sản xuất bộ phim gần đây nhất con thích xem là gì?

5. Tên công ty sản xuất đĩa CD yêu thích của con là gì?

6. Cửa hàng nào con thích vào mua sắm?

7. Tên nhà hàng yêu thích của con?

8. Hãng nào sản xuất ra chiếc xe yêu thích của con?

Một vài trong số những câu trả lời sẽ đưa bạn và con tới tên của một số tổng công ty, như Honda, Yamaha hay General Motors, hiện đang được giao dịch công khai trên thị trường chứng khoán. (Bạn có thể biết công ty nào được giao dịch công khai bằng cách xem mục kinh doanh trong số báo hằng ngày hay trên mạng Internet.) Với danh sách công ty sau cùng này, bạn và trẻ vừa lập được một danh mục đầu tư chứng khoán thu hút người tiêu dùng.

Bước kế tiếp là chọn một mã cổ phiếu và mua một số cổ phần của công ty thông qua một nhà môi giới chứng khoán. (Bạn có thể mua chỉ một cổ phiếu, nhưng nhìn chung như thế không được chấp nhận.) Nếu con bạn còn dưới 21 tuổi, bạn sẽ cần phải mua cổ phiếu rồi đưa lại cho trẻ, hoặc bạn và trẻ có thể mua liên kết với cả hai tên.

Khi bạn mua cổ phiếu riêng lẻ, bạn và con sẽ nhận được, với tư cách cổ đông, một bản báo cáo thường niên của công ty. Đây là một bản báo cáo chính thức, cũng như giấy báo điểm học kì vậy, mà công ty đại chúng phải phát hành mỗi năm để thông báo tình hình hoạt động, các sản phẩm và dịch vụ mới, và mục tiêu tài chính hay phát triển trong năm tới của công ty.

Khi bạn đã có được bản báo cáo, hãy rà soát hết một lượt cùng với con bạn. Phần lớn báo cáo được viết sao cho người đọc không có chuyên môn có thể hiểu được, và điều đó sẽ khiến bạn cảm thấy mình như một ông chủ vậy!

Cho dù con bạn không thể tự tay mua và bán cổ phần, bạn vẫn có thể để trẻ tham gia vào quá trình này. Hãy dạy trẻ cách tìm các công ty chào bán cổ phiếu trong mục kinh doanh trên báo. Mỗi công ty chào bán cổ phiếu được liệt kê bằng tên của nó. Tuy nhiên, hầu hết những cái tên đều được viết tắt. Ví dụ như Disney là “Disney”, nhưng McDonald’s lại là “McDonld” và Toys “R” Us thành “ToyRU”.

Các con số và tên viết tắt mới đầu có thể khó hiểu, nhưng rồi mắt bạn sẽ quen với chúng và có thể tìm ra rất nhanh.

THỊ TRƯỜNG CHỨNG KHOÁN VẬN HÀNH NHƯ THẾ NÀO?

Thị trường chứng khoán vận hành theo quy luật cung cầu. Ví dụ như, nếu không có nhiều thẻ bóng chày Mickey Mantle (cung thấp), và rất nhiều người muốn nó (cầu cao), thì giá sẽ tăng lên. Mặt khác, nếu cửa hàng có rất nhiều chuối đã bị thâm (cung cao) và chẳng ai muốn mua chuối hỏng cả (cầu thấp) nên giá sẽ rớt xuống.

Thị trường chứng khoán cũng như vậy. Nếu nhiều người muốn sở hữu một loại cổ phiếu vì công ty đó kinh doanh kiếm được nhiều tiền, giá cổ phiếu đó sẽ tăng lên. Nếu một công ty không có tiếng tăm, sản phẩm mới và lợi nhuận đi xuống, mọi người sẽ không muốn mua cổ phần công ty đó, và thế là giá sẽ sụt giảm.

CÁCH MUA CỔ PHIẾU

Trên lý thuyết, nhà đầu tư có thể đến trực tiếp công ty để mua cổ phiếu. Luật pháp không đòi hỏi bạn phải thông qua một nhà môi giới chứng khoán. Tuy nhiên, tự bạn đi làm như vậy là không thực tế.

Nhà môi giới chứng khoán là những người được cấp giấy phép mua và bán cổ phiếu cho người khác. Một số nhà môi giới chỉ mua và bán các loại cổ phiếu được yêu cầu. Họ là những nhà môi giới chiết khấu (discount broker). Họ sẽ tính một khoản phí nhỏ. Các nhà môi giới khác sẽ đưa ra lời khuyên và trả lời các câu hỏi của bạn về chứng khoán đồng thời giúp bạn tìm loại cổ phiếu phù hợp với nhu cầu của mình. Họ thu phí nhiều hơn một chút.

Để có thể mua và bán cổ phiếu, bạn phải mở một tài khoản với nhà môi giới của mình. Nó cũng tương tự như mở tài khoản ngân hàng vậy. Một khi đã có tài khoản, phần lớn các nhà môi giới sẽ cho phép bạn mua và bán cổ phiếu qua điện thoại. Mỗi tháng bạn sẽ nhận được một bản kê từ nhà môi giới giống như bản sao kê ngân hàng. Bản kê này sẽ cho bạn biết mình đã mua và bán những gì, cổ phiếu có giá bao nhiêu, và tổng chi phí là bao nhiêu.

THỊ TRƯỜNG CHỨNG KHOÁN

Thời xưa, tại Mỹ người ta thường đứng tại các góc phố để mua bán cổ phiếu. Trên thực tế, cuối thế kỷ 18, một nhóm người kinh doanh chứng khoán đã tập hợp lại dưới một gốc cây để cùng làm việc. Năm 1972, họ thành lập Sàn giao dịch Chứng khoán New York gần đó để làm nơi người mua và kẻ bán cùng tìm đến.

Ngày nay, hầu hết các giao dịch chứng khoán của các tập đoàn lớn nhất nước Mỹ đều được thực hiện tại Sàn giao dịch Chứng khoán New York (NYSE, hay còn được gọi là “Big Board”). Cổ phiếu của trên 1.800 công ty đang được giao dịch tại NYSE và khối lượng giao dịch thường xuyên vượt quá 100 triệu cổ phiếu mỗi ngày.

Những khách giao dịch gặp nhau trực tiếp trên sàn và tổ chức đấu giá mua và bán dựa trên cung và cầu.

CẮT NGHĨA QUỸ TƯƠNG HỖ CHO TRẺ THẾ NÀO

Nếu bạn không muốn tự mua và bán cổ phiếu của mình, các công ty đầu tư có thể góp tiền của bạn với những người khác để lập một quỹ tương hỗ. Quỹ tương hỗ này sau đó sẽ được đầu tư vào các loại cổ phần hoặc trái phiếu khác nhau (Trái phiếu là một chứng nhận bạn được cấp khi cho chính phủ hay một công ty vay tiền.)

Mỗi quỹ tương hỗ có một mục tiêu; một số chỉ đầu tư vào những công ty tốt nhất và lớn nhất, gọi là cổ phiếu blue chip .

(Ở đây, cổ phiếu blue chip có tên xuất phát từ thẻ bài poker xanh có giá trị tiền mặt cao nhất.) Một số khác lại có thể đặt mục tiêu đầu tư vào duy nhất một loại cổ phiếu nhất định, như của dịch vụ công cộng, hay công ty dược phẩm, công ty giải trí.

Tổng giá trị quỹ thay đổi tùy theo các cổ phần trong quỹ biến động thế nào. Người điều hành quỹ có thể mua và bán cổ phiếu.

Quyền sở hữu quỹ tương hỗ tồn tại dưới dạng cổ phiếu, vậy nên với tư cách là một cổ đông trong quỹ, bạn sẽ nhận được tiền lãi hoặc bị thua lỗ chừng nào bạn còn nắm trong tay cổ phiếu.

Có nhiều lí do khiến người ta lại thích đầu tư vào quỹ tương hỗ. Một là nhà đầu tư cá nhân như bạn có thể không có nhiều thời gian để theo dõi thị trường chứng khoán như người điều hành quỹ. Một ưu điểm khác của quỹ tương hỗ là khi trở thành một phần trong nhóm lớn hơn, bạn sẽ có triển vọng thu được nhiều lợi nhuận hơn. Phần lớn người ta không đủ tài chính để đầu tư vào từng công ty một trong số rất nhiều các công ty mà quỹ tương hỗ đề xuất. Bạn có thể đầu tư vào quỹ tương hỗ với số tiền nhỏ, đôi khi chỉ là 100 đến 500 đô la.

Bạn mua quyền gia nhập quỹ tương hỗ thông qua nhà môi giới, cũng giống như với chứng khoán. Bạn có thể mua liên kết với con bạn hay mua rồi đưa lại cho con. Mỗi tháng, bạn sẽ nhận được một bản kê từ quỹ tương hỗ của mình. Bản kê này cho biết các biến động và số tiền bạn thu được.

Thảo luận với con bạn và để trẻ giữ một danh sách cổ phần và/hoặc quỹ tương hỗ mà bạn đang sở hữu. Mỗi quý, hãy yêu cầu con bạn báo cáo về tình hình danh mục đầu tư.

CẮT NGHĨA CHO CON BẠN NHỮNG CHI PHÍ PHÁT SINH TRONG CUỘC SỐNG

Khi tôi diễn thuyết với nhiều nhóm đông người về kế hoạch tài chính, thường có hai mảng mà mọi người coi là các tác nhân chính làm hỏng ngân sách của họ. Đó là thuế và bảo hiểm.

Tất cả chúng ta qua tuổi hai mươi mốt đều biết rằng mình sẽ chuẩn bị phải đóng thuế và có thể sẽ mua nhiều loại bảo hiểm. Về lý, chúng ta biết vậy, nhưng về tình, đó là những khoản tiền khó mở hầu bao bởi lẽ hầu hết chúng ta cảm thấy mình được nhận lại quá ít.

Dù bạn có thích hay không, thuế và bảo hiểm là hiện thực và chúng cần được tính đến trong ngân sách.

Bạn có thể dùng phím mũi tên để lùi/sang chương. Các phím WASD cũng có chức năng tương tự như các phím mũi tên.