Dạy Con Làm Giàu – Tập 3

CHƯƠNG 38 Phân tích đầu tư

“Câu chuyện nằm ở phía sau các con số,” người bố giàu nói. “Nếu con có thể học cách đọc hiểu các báo cáo tài chính, con có thể nhìn thấy những gì đang xảy ra bên trong một doanh nghiệp hay một cơ hội đầu tư.”

Người bố giàu đã dạy tôi cách sử dụng các tỷ số tài chính để quản lý kinh doanh. Cho dù đó là một cơ hội đầu tư vào cổ phiếu của công ty hay mua một miếng bất động sản, tôi luôn phân tích các báo cáo tài chính. Tôi có thể biết một doanh nghiệp nào có lời, hay doanh nghiệp có mức nợ như thế nào chỉ bằng cách xem xét các báo cáo tài chính và tính toán các tỷ số tài chính.

Trong chương này, tôi sẽ đề cập đến một vài quá trình tư duy quan trọng của một nhà đầu tư lão luyện khi phân tích chọn lựa các cơ hội đầu tư cho kế hoạch tài chính của mình.

PHẦN NHẬP ĐỀ

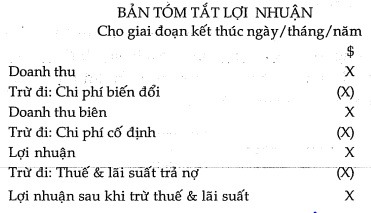

Để tính toán các tỷ số tài chính, đòi hỏi sử dụng những con số được thống kê trong bản tóm tắt lợi nhuận và bản cân đối tài chính. Các bản báo cáo này có hình thức tổng quát như sau.

BẢN TÓM TẮT LỢI NHUẬN

Cho giai đoạn kết thúc ngày/tháng/năm $

Doanh thu bán hàng X

Trừ đi: Chi phí vốn hàng bán X

Hàng tồn kho cuối năm trước X

Trừ đi: Hàng tồn kho cuối năm nay (X) (X)

Doanh thu thuần

Trừ đi: Chi phí cố định X

Chi phí kinh doanh X ( X)

Lợi nhuận

Trừ đi: Thuế & lãi suất trả nợ ( X)

Lợi nhuận sau khi trừ thuế & lãi suất

BẢNG CÂN ĐỐI TÀI CHÍNH

Cho giai đoạn kết thúc ngày/tháng/năm $

TÀI SẢN

Tài sản lưu động X

Tiền mặt tại quỹ X

Phải thu của khách hàng X

Hàng tồn kho (cuối năm nay) X

Các tài sản lưu động khác X

Tổng số tài sản lưu động X

Tài sản cố định

Đất đai, địa ốc, cơ sở kinh doanh

Máy móc, dụng cụ

Trừ đi: Hao mòn lũy kế

Các tài sản cố định khác

Tổng số tài sản cố định

Tổng số tài sản X

NỢ

Nợ ngắn hạn (trong vòng 1 năm)

Nợ vay ngân hàng

Phải trả người bán

Các nợ phải trả khác

Tổng số nợ ngắn hạn (X)

Nợ dài hạn (từ 2 năm trở lên) ( X)

Nợ ngân hàng ( X)

Nợ từ các nguồn khác (X)

Tổng số nợ dài hạn ( X)

Tổng số nợ ( X)

Tài sản ròng X

VỐN TỰ CÓ

Vốn tự có bỏ vào kinh doanh X

Lợi nhuận năm nay sau khi trừ thuế & lãi suất X

Lợi nhuận tích lũy từ năm trước X

Trừ đi: Lượng tiền mặt rút ra (X)

Tổng số vốn tự có X

Trong bản, cân đối tài chính, tổng số vốn tự có của bạn phải cân bằng với tài sản (nợ) còn lại (hay thường được gọi là tài sản ròng).

CÁC TỶ SỐ TÀI CHÍNH CỦA MỘT DOANH NGHIỆP

Tỷ lệ này cho bạn biết phần doanh thu còn lại bao nhiêu sau khi trừ đi các chi phí vốn hàng bán, Tôi còn nhớ người bố giàu từng nói, “Không có doanh thu thuần tức là sẽ không có lợi nhuận.”

Tỷ lệ doanh thu thuần cao hay thấp phụ thuộc vào cơ cấu tổ chức của doanh nghiệp và các chi phí kinh doanh khác. Phần doanh thu thuần còn phải trang trải cho các chi phí khác như tiền thuê phân xưởng, kho bãi hay cửa hàng, chi phí điện nước, lương nhân viên, lê phí đóng cho Nhà nước, V.V., đồng thời còn phải đủ một khoản trả lãi cho vốn đầu tư ban đầu bỏ ra.

Trong các doanh nghiệp Internet hiện nay, những chi phí sản xuất cũng như hoạt động kinh doanh này thường thấp. Do đó, các doanh nghiệp có khả năng kiếm lợi nhuận cao hơn và doanh thu thuần nhiều hơn.

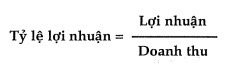

Tỷ lệ lợi nhuận cho chúng ta biết khả năng sinh lời của doanh nghiệp trước khi thực hiện nghĩa vụ nộp thuế và trả các chi phí liên quan đến vốn. Lợi nhuận ở đây bằng doanh thu trừ đi các chi phí sản xuất, hoạt động kinh doanh và không bao gồm các chi phí lãi suất, thuế và trả lãi tức cho cổ đông.

Những doanh nghiệp nào có tỷ lệ lợi nhuận cao thường chứng minh khả năng hoạt động mạnh mẽ hơn những doanh nghiệp có tỷ lệ thấp.

Tỷ lệ này càng cao càng tốt.

Khi một doanh nghiệp có tỷ số đòn bẩy hoạt động bằng 1, điều đó cho biết doanh thu của doanh nghiệp ấy chỉ vừa đủ trang trải các chi phí cố định và không có lời cho chủ doanh nghiệp.

Để tính toán được tỷ số này, bản tóm tắt lợi nhuận cần phải được báo cáo dưới một hình thức khắc như sau:

Chi phí biến đổi là bất kỳ chi phí sản xuất và hoạt động kinh doanh nào thay đổi theo số lượng sản phẩm làm ra. Trong khi đó, chi phí cố định là bất kỳ chi phí hoạt dộng kinh doanh nào cố định và không thay đổi theo số lượng sản phẩm làm ra, chẳng hạn như lương nhân công, tiền điện nước, tiền thuê phân xưởng/kho bãi/trụ sở, v.v.

Tỷ số đòn bẩy hoạt động này càng cao càng tốt.

![]()

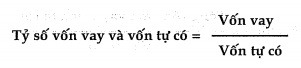

Tổng vốn doanh nghiệp là giá trị sổ sách hoặc kế toán của mọi khoản nợ vay có trả lãi suất (nhưng không bao gồm các khoản phải trả như mua nguyên vật liệu, trả lương, thuế và các chi phí khác đã phát sinh nhưng chưa thanh toán) và vốn đóng góp của các chủ sở hữu. Chẳng hạn, nếu bạn đi vay 50.000 đô và bỏ tiền túi của mình 50.000 đô để lập doanh nghiệp, tỷ số đòn bẩy tài chính của bạn sẽ bằng 2.

Tỷ số đòn bẩy tài chính này càng thấp càng tốt vì mức rủi ro kinh doanh dựa vào vốn vay không cao.

Tổng đòn bẩy = Tỷ số đòn bẩy hoạt động X Tỷ số đòn bẩy tài chính

Tổng đòn bẩy này đo lường toàn bộ mức độ rủi ro trong hoạt động kinh doanh của một doanh nghiệp. Giá trị này sẽ cho bạn biết khi có một thay đổi nào đó trong hệ thống doanh nghiệp, thay đổi ấy sẽ ảnh hưởng chung như thế nào đối với chủ sở hữu và các cổ dông. Nếu bạn là chủ doanh nghiệp, tối thiểu bạn cũng phải có khả năng kiểm soát tổng đòn bẩy của doanh nghiệp mình.

Nếu bạn xem xét thị trường chứng khoán, giá trị tổng đòn bẩy sẽ giúp bạn quyết định nên đầu tư hay không. Những công ty có bộ máy quản lý giỏi và cẩn trọng được niêm yết ở Mỹ thường giữ giá trị tổng đòi bẩy này không quá 5.

Tỷ số này dùng để đánh giá toàn bộ vốn kinh doanh của doanh nghiệp dược cấu thành bao nhiêu từ phần vay nợ bên ngoài (vốn vay) và phần vốn góp của các chủ sở hữu (vốn tự có). Hầu hết các doanh nghiệp đều cố giữ tỷ lệ này từ mức 1:1 trở xuống. Nhìn chung, tỷ số nàỹ càng thấp càng chứng tỏ cơ cấu vốn của doanh nghiệp theo khuynh hướng bảo thủ (tức là không lệ thuộc nhiều vào nợ vay bên ngoài).

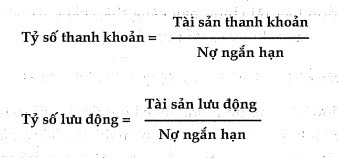

Tài sản thanh khoản là những tài sản có tính thanh khoản cao, có thể được quy đổi thành tiền mặt một cách dễ dàng (như tiền mặt tại quỹ, các tài sản có giá trị thị trường cao, V.V.). Ỷ nghĩa quan trọng của hai tỷ số này là chúng cho bạn biết một doanh nghiệp có đủ tài sản thanh khoản để trả các khoản nợ trong những năm tới hay không. Nếu một công ty không có nhiều tài sản lưu động so với các khoản nợ ngắn hạn, điều đó thường là dấu hiệu cho biết doanh nghiệp đang có vấn đề về tài chính. Mặt khác, các tỷ số này nếu có giá trị 2:1 chứng tỏ doanh nghiệp có sức mạnh tài chính nội bộ và vững vàng.

Tỷ lệ này thường được coi là tỷ lệ quan trọng nhất. Căn cứ vào tỷ lệ này, bạn có thể so sánh giữa mức lời của một doanh nghiệp đối với vốn đầu tư, với mức lời của các cơ hội đầu tư khác.

CÁC TỶ SỐ CHO TÔI BIẾT ĐIỀU GÌ?

Người bố giàu dạy tôi phải luôn xem xét các tỷ số này ít nhất trong 3 năm hoạt dộng của một doanh nghiệp. Hướng lên xuống và xu thế của các tỷ số doanh thu thuần, lợi nhuận, đòn bẩy, và tỷ lệ lời trên vốn sẽ cho tôi biết được nhiều điều về doanh nghiệp, bộ máy quản lý cũng như các đối thủ cạnh tranh của nó.

Nhiều báo cáo công ty niêm yết không tính toán các tỷ số và chỉ số này. Nhà đầu tư lão luyện học cách tính toán các các tỷ số này (hoặc mướn người khác có chuyên môn) khi chúng không được cung cấp trong các báo cáo đó.

Nhà đầu tư lão luyện hiểu rõ ý nghĩa của các tỷ số và có thể sử dụng chúng để đánh giá các cơ hội đầu tư. Thế nhưng, các tỷ số sẽ không có ý nghĩa nếu chúng chỉ được sử dụng một mình, do đó bạn cần phải xem xét chúng trong bối cảnh chung của ngành hay của nền kinh tế. Khi so sánh các tỷ số giữa 3 năm, hay so sánh giữa một doanh nghiệp với các doanh nghiệp khác, bạn có thể đánh giá nhanh sức mạnh tương đối của một doanh nghiệp.

Chẳng hạn, một doanh nghiệp có những tỷ số tuyệt vời trong 3 năm liên tiếp vừa qua và có mức độ lợi nhuận cao, đó có thể là một cơ hội đầu tư tốt. Tuy nhiên, khi xem xét đến tình hình trong ngành, bạn phát hiện các sản phẩm chính của công ty vừa mới bị một sản phẩm mới của một đối thủ cạnh tranh làm cho lạc hậu. Trong trường hợp này, cho dù doanh nghiệp đó có một quá khứ kinh doanh vững mạnh đi chăng nữa, bạn có thể quyết định thôi đầu tư vào công ty bởi vì có nguy cơ thị phần của công ty đó sẽ bị sút giảm mạnh.

Mặc dù những tỷ số này trông có vẻ phức tạp lúc ban đầu, bạn sẽ ngạc nhiên khi thấy mình có thể học cách phân tích một công ty nhanh đến mức nào. Nên nhớ những tỷ số đó chính là ngôn ngữ của nhà đầu tư lão luyện. Bằng cách tự tích lũy kiến thức tài chính cho mình, bạn có thể học “nói và suy nghĩ” bằng các tỷ số.

CÁC TỶ SỐ TÀI CHÍNH TRONG ĐẦU TƯ ĐỊA ỐC

Trong lĩnh vực đầu tư địa ốc, người bố giàu thường hỏi 2 câu như sau:

1. Bất động sản đó có đem lại tiền hay không?

2. Nếu có, bạn đã xem xét những điều cần kiểm tra hay chưa?

Tỷ số tài chinh quan trọng nhất trong phân tích đầu tư bất động sản của người bố giàu như sau:

Chẳng hạn, bạn mua một khu chung cư cho thuê trị giá 500.000 đô. Bạn trả trước 100.000 đô, và mượn ngân hàng cho số tiền 400.000 đô còn lại bằng cách sử dụng chính khu chung cư đó làm tài sản thế chấp. Sau khi trừ hết mọi chi phí, kể cả tiền trả nợ thế chấp/ bạn thu được một khoản tiền 2.000 đô mỗi tháng. Như vậy, tỷ lệ lời tiền mặt của bạn ở đây là 24%, tức là $240.000 ($2.000 X 12 tháng) chia cho $100.000.

Trước khi mua bất động sản đầu tư, bạn cần phải quyết định nên mua nó như thế nào. Bạn sẽ mua nó dưới hình thức công ty cổ phần, công ty TNHH hay công ty hợp doanh có thành viên góp vốn? Bạn hãy nên tìm tư vấn với các chuyên viên thuế và luật để chắc chắn hình thức kinh doanh dùng để mua miếng địa ốc đó sẽ mang lại sự bảo vệ tài sản và các ưu thế nhất về thuế cho bạn.

Danh sách những điều cần kiểm tra khác trong đầu tư địa ốc.

Theo tôi, ‘những điều cần kiểm tra’ chỉnh là những từ quan trọng nhất trong sự hiểu biết tài chính. Chính nhờ quá trình kiểm tra cẩn thận này, nhà đầu tư lão luyện nhìn thấy được mặt bên kia của đồng tiền. Khi mọi người hỏi tôi làm thế nào tôi tìm được những cơ hội đầu tư tốt, tôi đáp, “Nhờ quá trình kiểm tra cẩn thận.” Người bố giàu nói, “Nếu con có khả năng kiểm tra nhanh hơn đối với một cơ hội đầu tư, cho du đó là doanh nghiệp, địa ốc, cổ phiếu, trái phiếu, hay quỹ hỗ tương, con sẽ có thể tìm được nhiều hơn những cơ hội đầu tư an toàn nhất có khả năng kiếm nhiều tiền nhất.”

Dưới đây là một danh sách những điều cần kiểm tra do Cindy Shopoff lập ra. Tôi đã dùng danh sách này dể phân tích và kiểm tra các cơ hội đầu tư địa ốc của mình. Nếu có những mục tôi chưa hiểu hay chưa biết, tôi thường đem những vấn đề đó hỏi các chuyên gia, luật sư hay kế toán viên để đánh giá cơ hội đầu tư ấy.

Danh sách kiểm tra

_____1. Người mướn trả tiền thuê đến thời điểm hiện tại.

_____2. Tiền đặt cọc.

_____3. Thông tin về nợ thế chấp.

_____4. Danh sách đồ đạc nội thất.

_____5. Bản vẽ.

_____6. Bảo hiểm (chính sách và công ty bảo hiểm).

_____7. Thỏa thuận về sửa chữa, duy tu.

_____8. Thông tin về người thuê (qua hợp đồng thuê, V.V.).

_____9. Các công ty điện nước (bao gồm tài khoản khách hàng).

_____10. Hồ sơ kỹ thuật về thay đổi hay sửa chữa kết cấu.

_____11. Hồ sơ khảo sát và thiết kế kỹ thuật.

_____12. Môi giới, phí hoa hồng.

_____13. Hợp đồng cho thuê.

_____14. Hợp đồng xây dựng công trình phụ.

_____15. Bản đồ quy hoạch phát triển (bao gồm bản vẽ thiết kế, bản vẽ hoàn côrig).

_____16. Giấy phép xây dựng, hay quy định cấm phát triển xây dựng trong vùng mà có thể ảnh hưởng đến việc mở rộng bất động sản.

_____17. Hợp đồng quản lý.

_____18. Thông báo nộp thuế của cơ quan thuế.

_____19. Hóa đơn điện nước.

_____20. Các sổ ghi thu chi liên quan đến bất động sản.

_____21. Các sổ ghi thu chi liên quan đến bất động sản trong 5 năm qua.

_____22. Tóm tắt tài chính liên quan đến bất động sản trong 2 năm qua.

_____23. Báo cáo tài chính, hồ sơ nộp thuế liên quan đến bất động sản.

_____24. Hồ sơ kiểm định mối mọt và kết quả đạt yêu cầu.

_____25. Mọi hồ sơ, kỷ lục khác của người bán cần thiết hay hữu dụng liên quan đến tình trạng chủ quyền, vận hành và duy tu bất động sản.

_____26. Khảo sát thị trường đối với khu vực xung quanh bất động sản.

_____27. Chi phí thi công.

_____28. Hồ sơ về người thuê, hay hồ sơ điều tra thăm dò người thuê.

_____29. Báo cáo tài khoản củạ ngân hàng 2 năm qua liên quan đến bất động sản.

_____30. Giấy chủ quyền.

_____31. Bản sao các thỏa thuận bảo hành thiết bị hay đồ đạc nội thất còn hạn.

_____32. Báo cáo giám định về (nếu có). ảnh hưởng môi trường liên quan đến bất động sản

TÀI NGUYÊN THIÊN NHIÊN

Nhiều nhà đầu tư lão luyện còn xem xét các cơ hội đầu tư đối với nguồn tài nguyên thiên nhiên như dầu, khí đốt, than và kim loại quý.

Người bố giàu luôn tin vào sức mạnh của vàng. Vàng là một tài nguyên thiên nhiên với nguồn cung có giới hạn. Người bảo tôi nhân loại trong các thế kỷ qua đều đã coi trọng vàng. Người cũng tin rằng có vàng trong tay sẽ thu hút các nguồn của cải khác đến với mình.

NỢ TỐT HAY NỢ XẤU?

Nhà đầu tư lão luyện phân biệt, rõ nợ tốt, chi phí tốt và lỗ tốt. Tôi nhớ người bố giàu đã hỏi tôi, “Nếu con mỗi tháng lỗ 100 đô, con có thể làm chủ được bao nhiêu căn hộ cho thuê?”. Tôi đáp, “Dĩ nhiên là không nhiều.” Và khi Người hỏi tôi, “Nếu con mỗi tháng lời 100 đô, con có thể làm chủ được bao nhiêu căn hộ cho thuê?”, câu trả lời là “bao nhiêu tùy theo khả năng con kiếm được!”.

Chẳng hạn, bạn của tôi là Jim vay nợ thế chấp mua một khu chung cư trị giá 600.000 đô. Mỗi tháng, anh ta trả góp cho ngân hàng 5.500 đô. Anh ta nhận vào mỗi tháng khoảng 8.000 đô tiền thuê nhà. Sau khi trừ hết mọi chi phí, anh ta kiếm được một khoản lời 1.500 đô hàng tháng từ khu chung cư cho thuê đó. Đối với tôi, nợ thế chấp của Jim chính là nợ tốt.

TIẾT KIỆM KHÔNG PHẢI LÀ ĐẦU TƯ

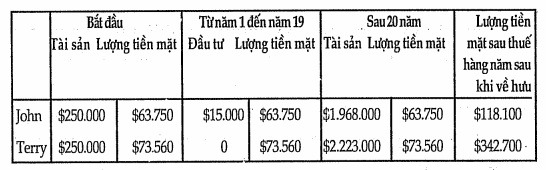

Nhà đầu tư lão luyện phân biệt sự khác nhau giữa tiết kiệm và đầu tư. Chúng ta hãy thử xem xét 2 trường hợp dưới đây của John và Terry.

John là một chuyên gia lương cao và đầu tư tối đa vào kế hoạch hưu trí 401 (k). Hiện tại, John 42 tuổi và tích lũy được 250.000 đô trong tài khoản hưu trí 401(k) trong suốt 11 năm qua. Ông không nhận được bất cứ thu nhập gì từ tài khoản tiết kiệm hưu trí đó cho tới khi ông về hưu, và khi đó toàn bộ số tiền hưu trí ông nhận được sẽ bị đánh thuế ở mức thu nhập cá nhân.

Chi tiết về John như sau:

Thu nhập từ lương: 100.000 đô/năm

Thuế TNCN: Giả sử mức thuế trung bình là 25% (thấp)

Đầu tư: Kế hoạch hưu trí 401(k) – đóng góp ở mức tối đa là 15% lương, tức 15.000 đô /năm. Mức lãi suất của kế hoạch này là 8%/năm.

Thu nhập từ đầu tư: Không có

Terry bằng tuổi John và có mức lương như John. Cô ta đầu tư vào các bất động sản trong suốt 11 năm qua, và chỉ trả trước 250.000 đô cho các bất động sản này trong tổng trị giá 1 triệu đô. Tỷ lệ lời tiền mặt của Terry từ các khoản đầu tư này là 10%/năm, trong khi mức tăng giá bất động sản trung bình khoảng 4%/năm. Khi về hưu, cô ta dự định sử dụng điều luật 1031 để chuyển vào một tài sản địa ốc khác có mức thu nhập cao hơn. Terry không bao giờ tham gia kế hoạch hưu trí 401 (k), và thu nhập từ các khoản đầu tư của Terry hiện tại đều bị đánh thuế.

Chi tiết về Terry như sau:

Thu nhập từ lương: $100.000 đô/năm

Thuế TNCN: Giả sử mức thuế trung bình là 25% (thấp)

Đầu tư: Mua bất động sản trị giá 1 triệu đô nhưng chỉ trả trước 250.000 đô. Tỷ lệ lời tiền mặt là 10%. Trượt giá bất động sản hàng năm tăng 4%.

Thu nhập từ đầu tư: 25.000 đô/năm từ bất động sản

Bảng dưới đây tóm tắt giá tai tài sản tích lũy, lượng tiền mặt thu được sau thuế từ đầu tư dùng cho sinh hoạt, và nguồn tiền mặt hưu trí hàng năm sau thuế cho cả John và Terry.

Như bạn thấy, gia đình của Terry hàng năm có nhiều tiền để chi tiêu hơn gia đình của John một khoảng 10.000 đô, và trong suốt 20 năm như vậy.

Khi về hưu ở tuổi 62, sau 31 năm làm việc, John bắt đầu rút 8% tiền lời từ tài khoản hưu trí 401 (k) và hàng năm nhận một khoản thu nhập là 118.100 đô (tức thu nhập trước thuế 157.400 đô), nhờ không hề rút một khoản nào từ tài khoản hưu trí trong suốt thời gian đóng góp 15% lương của mình mỗi năm.

Mặc dù Terry chỉ trả trước 250.000 đô cho bất động sản, cô ta lại có lời do tài sản trị giá 1 triệu đô này mỗi năm tăng khoảng 4%. Trong suốt 20 năm, thu nhập từ tài sản cho thuê sẽ trả phần nợ vay ngân hàng 750.000 đô. Do đó, khi Terry về hưu, cô ta có thể chuyển toàn bộ tài sản địa ốc này của mình vào một bất động sản lớn hơn (mà có trị giá sẽ vào khoảng 8.892.000 đô theo cách tính trên). Bất động sản này sẽ đem lại nguồn thu nhập cho Terry mỗi năm vào khoảng 342.700 đô.

Trong khi kế hoạch đầu tư của John là đạt được mục đích tiện nghi khi nghỉ hưu thì Terry sẽ trở nên ngày càng giàu có.

Nếu vì một lý do nào đó, John cần nhiều thu nhập hơn khi về hưu, ông ta sẽ rút thêm vào phần vốn gốc đóng góp của mình từ tài khoản hưu trí. Trong khi đó, Terry chỉ cần thực hiện một giao dịch miễn thuế khác để đổi lấy một tài sản địa ốc có giá trị cao hơn đem lại thu nhập thuế cao hơn.

Trường hợp của John sẽ là dạy con mình đi đến trường, đạt điểm cao, tìm một việc làm tốt, làm việc siêng năng, và thường xuyên “đầu tư” vào kế hoạch hưu trí của mình. Kết quả là đạt dược mức sống tiện nghi ở tuổi về hưu.

Trường hợp của Terry sẽ dạy con mình biết cách đầu tư từ những cơ hội nhỏ, lo chuyện của mình, và bắt đồng tiền làm việc cực lực cho mình. Kết quả sẽ là mức sống giàu có ở tuổi về hưu.

Dễ dàng nhận thấy kế hoạch đầu tư vào địa ốc sẽ đem lại tiền và thu nhập cho Terry hơn là vào tài khoản 401 (k) của John. Theo tôi, Terry mới chính là nhà đầu tư, còn John chỉ là người tiết kiệm.

Nhà đầu tư lão luyện hiểu rõ sự khác nhau giữa đầu tư và tiết kiệm, và đều có cả hai như một phần trong kế hoạch tài chính của mình.

Bạn có thể dùng phím mũi tên để lùi/sang chương. Các phím WASD cũng có chức năng tương tự như các phím mũi tên.