Dạy Con Làm Giàu – Tập 3

CHƯƠNG 16 Bài bọc đầu tư số 14

Hiểu biết tài chánh theo cách đơn giản – những điều cơ bản

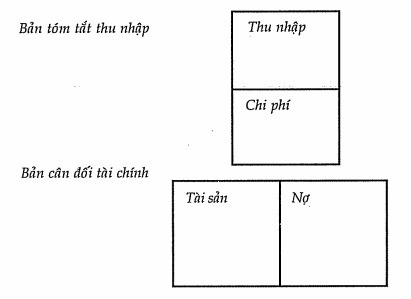

Một nhà đầu tư chuyên nghiệp cần phải có khả năng đọc hiểu nhiều bản báo cáo tài chinh khác nhau, trong đó chủ yếu là bản tóm tắt thu nhập và bản cân đối tài chính.

Tôi không là chuyên viên kế toán, thế nhưng tôi đã tham dự nhiều khóa học về kế toán. Hầu hết trong các khóa, điều làm tôi ngạc nhiên nhất là các vị giảng viên đều chỉ tập trung vào một bản báo cáo mà không hề đề cập đến mối quan hệ giữa hai bản báo cáo đó. Nói cách khác, các vị ấy không bao giờ giải thích tại sao bản báo cáo này lại quan trọng đối với bản báo cáo kia và ngược lại.

Người bố giàu cho rằng mối quan hệ giữa hai bản báo cáo đó nói lên tất cả. Người sẽ nói, “Làm sao con hiểu được báo cáo này mà không có báo cáo kia? Làm sao con có thể cho đó là tài sản hay nợ mà không có cột thu nhập hay cột chi phí?”. Người tiếp tục, “Không phải chỉ vì được liệt kê trong cột tài sản mà có thể gọi thứ ấy là tài sản.” Tôi nghĩ câu nói đó là quan trọng nhất. Người nói, “Lý do khiến cho mọi người gặp khó khăn về tiền bạc là vì họ mua nợ nhưng lại liệt kê trong cột tài sản. Nhiều người gọi căn nhà của mình là tài sản, nhưng thực chất nó chỉ là nợ.” Nếu bạn còn nhớ quy tắc Gresham, bạn có thể biết tại sao chi tiết nhỏ nhặt ta hay bỏ qua đó lại có thể khiến cho một đời người luôn vật lộn với tài chính thay vì được tự do về mặt tiền bạc. Người bố giàu còn nói, “Nếu con muốn giàu qua nhiều thế hệ, con và con cháu của con phải biết sự khác nhau giữa tài sản và nợ. Con cần phải biết sự khác nhau giữa một thứ có giá trị và một thứ không có giá trị.”

Sau khi tập 1 phát hành, nhiều người hỏi, “Thế ý của ông ta là đừng nên mua nhà à?”. Câu trả lời: “Không, ý của ông ta không phải như vậy.” Người bố giàu chỉ muốn nhấn mạnh vào tầm quan trọng của sự hiểu biết tài chính. Người nói, “Đừng gọi một thứ nợ là tài sản, cho dù thứ đó là căn nhà của con đi nữa.” Nhiều người khác cũng đã hỏi, “Nếu tôi trả hết nợ mua nhà, căn nhà đó có trở thành tài sản không?” Một lần nữa, câu trả lời trong phần lớn trường hợp là: “Không đâu. Không phải vì anh trả hết nợ mà căn nhà trở thành tài sản.” Lý do của câu trả lời đó nằm ở “lưu lượng tiền mặt” của bạn. Đối với hầu hết mọi người, cho dù bạn không còn nợ mua nhà, vẫn còn các chi phí khác và thuế đất mà bạn phải trả. Trong thực tế, bạn không bao giờ có quyền sở hữu đất của bạn cả, mà mọi mảnh đất đều thuộc quyền sở hữu của chính phủ. Đó là lý do tại sao mà người ta gọi địa ốc là ‘real estate’ (chữ ‘real’ trong tiếng Anh xuất phát từ chữ ‘royal’ của tiếng La Tinh, nghĩa là ‘hoàng gia’). Nếu bạn không tin điều đó, cứ thử đừng trả thuế đất xem, bạn sẽ biết ngay ai là chủ sở hữu cho dù bạn còn hay đã trả hết nợ thế chấp.

Người bố giàu rất thích làm chủ các ngôi nhà. Người cho rằng căn nhà là nơi an toàn để cất tiền của bạn, nhưng nó không nhất thiết là tài sản. Trong thực tế, một khi đã tích lũy đủ bất động sản, Người và gia đình đã dọn về sống trong một ngôi nhà to lớn và tuyệt đẹp. Chính những tài sản bất động sản kia đã tạo ra lượng tiền mặt cho phép Người mua được tòa biệt thự to lớn ấy. Ý của Người là không nên gọi nợ là tài sản, củng như không nên mua nợ mà vẫn cho rằng nó là tài sản. Đó chính là một trong những sai lầm lớn nhất của mọi người. Người nói, “Nếu một thứ là nợ, con tốt hơn cứ gọi nó là nợ và theo dõi thật kỹ.”

LƯU LƯỢNG TIỀN MẶT CỤM TỪ QUAN TRỌNG

Đối với người bố giàu, những từ quan trọng nhất trong kinh doanh và đầu tư chính là “lưu lượng tiền mặt”. Người nói, “Cũng như một ngư dân phải theo dõi sự lên xuống của triều cường, một nhà đầu tư và một doanh nhân phải theo dõi sít sao bất kỳ thay đổi nào trong lưu lượng tiền mặt. Những người và những doanh nghiệp thường gặp khó khăn về tài chính là vì họ không kiểm soát được lưu lượng tiền mặt của mình.”

HIỂU BIẾT TÀI CHÍNH THEO CÁCH ĐƠN GIẢN CỦA NGƯỜI BỐ GIÀU

Ngày hôm nay, các kế toán viên làm phần công việc sổ sách và tôi vẫn dùng các sơ đồ đơn giản của người bố giàu làm hướng dẫn. Cho nên, nếu các bạn có thể hiểu các sơ đồ dưới đây, bạn sẽ có nhiều cơ hội hơn trên con đường làm giàu. Hãy để phần công việc chuyên môn cho các kế toán viên. Việc mà bạn cần quan tâm là kiểm soát các con số tài chính và hướng dẫn chúng trên con đường làm giàu của bạn.

BÀI HỌC Số #1: Chính hướng di chuyển của tiền bạc sẽ quyết định một thứ là tài sản hay là nợ. Nói cách khác, không phải vì những người môi giới địa ốc gọi nhà của bạn là tài sản thì nó sẽ là tài sản.

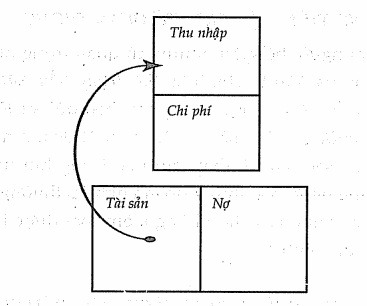

Đây là sơ đồ lưu lượng tiền mặt của một tài sản. Người bố giàu định nghĩa tài sản là ‘thứ đem tiền đến cho bạn’.

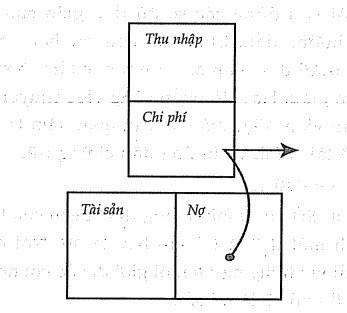

Còn đây là sơ đồ lưu lượng tiền mặt của nợ. Người bố giàu định nghĩa nợ là ‘thứ làm bạn mất tiền’.

PHÁT SINH RẮC RỐI

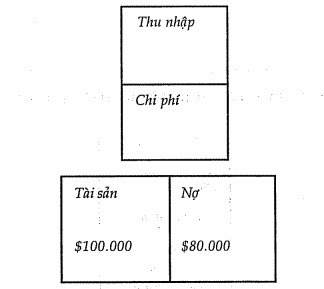

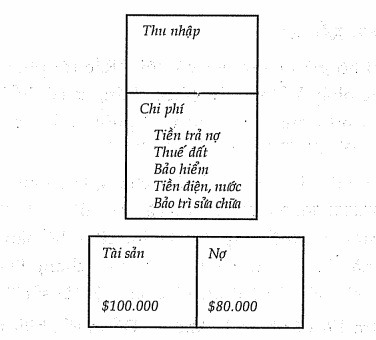

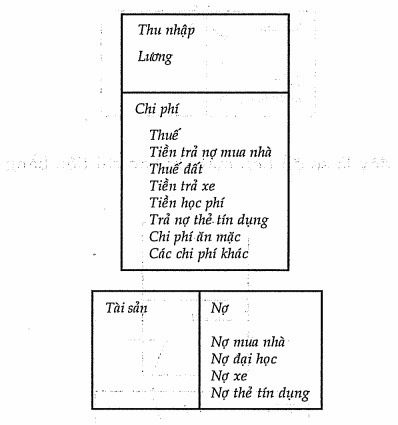

Người bố giàu cũng nói với tôi, “Rắc rối phát sinh bởi vì phương pháp kế toán cho phép chúng ta có thể liệt kê cả tài sản và nợ trong cột tài sản.” Người vẽ lên giấy sơ đồ dưới đây và nói, “Rắc rối nằm ở đây.”

Người nói, “Trong sơ đồ này, chúng ta có một căn nhà trị giá 100.000 đô. Người sở hữu căn nhà đã trả trước 20.000 đô, và mượn nợ thế chấp 80.000 đô. Làm thế nào con biết căn nhà này là tài sản hay nợ? Căn nhà chẳng lẽ được coi là tài sản chỉ bởi vì nó được kê trong cột tài sản?”

Câu trả lời dĩ nhiên là không. Để muốn biết nó là tài sản hay là nợ, bạn cần phải nhìn vào bản tóm tắt thu nhập.

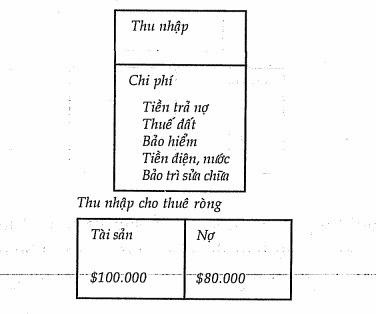

Người bố giàu vẽ tiếp sơ đồ sau và nói, “Căn nhà này là nợ. Con có thể bảo đó là nợ bởi vì các khoản được kê trong cột chi phí trong khi ở cột thu nhập không có gì cả.”

BIẾN NỢ THÀNH TÀI SẢN

Sau đó, người bố giàu thêm vào hai hàng trong sơ đồ – ‘thu nhập cho thuê’ và ‘thu nhập cho thuê ròng’. Người nói, “Sự khác nhau chính là ở từ khóa ‘ròng’. Thay đổi đó trên báo cáo tài chính đã làm căn nhà từ nợ trở thành tài sản.”

Sau đó, người bố giàu thêm các con số để tôi có thể hiểu rõ hơn. “Chẳng hạn tổng chi phí cho căn nhà này vào khoảng 1.000 đô, bao gồm tiền trả nợ, thuế đất, bảo hiểm, điện nước và trùng tu sửa chữa. Con cho thuê mỗi tháng được 1.200 đô. Như vậy, thu nhập ròng mỗi tháng của con là 200 đô. Điều đó chứng tỏ căn nhà là tài sản. Nhưng nếu cùng mức chi phí và con chỉ cho thuê mỗi tháng được 800 dô, con sẽ bị lỗ 200 đô. Như vậy, cho dù thu nhập cho thuê của con mỗi tháng là 800 đô, căn nhà đó vẫn là nợ. Thế mà ta vẫn nghe mọi người nói, “Nhưng nếu tôi bán căn hộ đó cao hơn lúc tôi mua, thế thì nó sẽ trở thành tài sản.” Đúng vậy, nhưng điều đó chỉ xảy ra vào một lúc nào đó sau này. Tuy nhiên nhiều khi giá nhà lại giảm trên thị trường. Do đó hành dộng theo câu tục ngữ ‘Đừng đếm gà con trước khi trứng nở’ là một thái độ khôn ngoan về tiền bạc.”

CHÍNH PHỦ THAY ĐỔI LUẬT

Sau đợt cải cách luật thuế vào năm 1986, hàng tỷ đô la bị mất trắng trên thị trường địa ốc ở Mỹ. Rất nhiều tay đầu cơ phá sản bởi vì họ dám chấp nhận mua bất động sản giá cao trên cơ sở tin tưởng giá địa ốc sẽ luôn leo thang và chính phủ cho phép họ giảm thuế thu nhập từ các khoản lỗ thụ động. Sự cải cách thuế đơn giản đó đã khiến cho hàng triệu người quay lưng với thị trường địa ốc và chuyển sang thị trường chứng khoán. Sẽ xảy ra một sự chuyển giao khác trong tương lai hay không? Và lần này thay vì bất động sản mà sẽ là cổ phiếu và trái phiếu? Chỉ có thời gian mới trả lời được những câu hỏi đó, thế nhưng lịch sử luôn có khuynh hướng lặp lại. Và khi lịch sử lặp lại, sẽ có hàng triệu người bị mất tiền nhưng cũng sẽ có những nhà đầu tư khác biết chuẩn bị sẵn sàng đối mặt với thay đổi. Và chính những nhà đầu tư biết chuẩn bị, có khả năng đã kiếm được hàng triệu đô từ số tiền bị mất của hàng triệu người không chuẩn bị khác.

RỦI RO LỚN NHẤT

Người bố giàu nói, “Người đầu tư rủi ro nhất là người không kiểm soát được báo cáo tài chính của mình. Người đầu tư rủi ro nhất là người không có gì ngoài nợ mà cứ cho là tài sản, tiêu xài bằng thu nhập họ kiếm được, và nguồn thu nhập duy nhất của họ là từ sức lao động của họ. Họ rủi ro là vì họ thường là những người đầu tư tuyệt vọng.”

Trong các buổi thuyết trình về đầu tư, mọi người thường tranh luận với tôi căn nhà là tài sản của họ. Vừa mới đây, một người đàn ông đã đến nói với tôi, “Tôi mua căn nhà với giá 500.000 đô, nhưng giờ đây nó trị giá 750.000 đô.” Tôi hỏi ông ta, “Làm thế nào anh biết điều đó?”. Ông ấy trả lời, “Vì người môi giới địa ốc của tôi bảo thế.”

Khi ấy, tôi hỏi tiếp, “Người môi giới của anh sẽ bảo đảm với anh mức giá đó trong 20 năm chứ?”

Ông ta trả lời, “Tại sao lại không. Anh ta nói đó là gỉá trung bình của các ngôi nhà lân cận vừa mới bán hôm nay.”

Và đó cũng chính là lý do tại sao mà người bố giàu nói rằng những người đầu tư trung bình không kiếm được tiền trên thị trường. Người nói, “Người đầu tư trung bình thường đếm gà con trước khi trứng nở. Họ mua những thứ khiến họ mất tiền hàng tháng, nhưng vẫn cứ gọi chúng là tài sản chỉ vì các ý kiến bên ngoài. Họ nghĩ căn nhà của họ sẽ lên giá trong tương lai, hoặc hành động của họ trông có vẻ như bán ngôi nhà ngay lập tức khi người môi giới của họ bảo họ trị giá căn nhà như thế. Con có bao giờ bán một căn nhà ở giá thấp hơn mà người môi giới hay giám đốc ngân hàng nghĩ hay không? Ta đã từng bị như vậy con ạ. Do căn cứ những quyết định tiền bạc trên suy nghĩ chủ quan và sự mong đợi, mọi người thường mất sự kiểm soát tình hình tài chính của mình. Đối với ta, điều đó rất rủi ro. Nếu con muốn giàu, con phải kiểm soát sự hiểu biết cũng như nguồn tiền bạc của con. Dĩ nhiên, chẳng có gì sai cả với niềm hy vọng giá của một tài sản nào đó sẽ tăng lên trong tương lai một khi con không đánh mất sự kiểm soát của con đối với tiền bạc trong hiện tại.” Người bố giàu còn nói thêm, “Nếu những người đó chắc chắn giá sẽ tăng lên, tại sao họ không đi mua cùng một lúc 10 căn nhà đó nhỉ?”

Hiện tượng đó còn diễn ra ở những người hay nói như thế này, “Tài sản về hưu của tôi hôm nay trị giá 1 triệu đô. Đến khi tôi về hưu, tàỉ sản đó sẽ trị giá tới 3 triệu đô.” Một lần nữa, tôi lại hỏi, “Làm sao anh biết được điều đó?”. Những gì tôi học được từ người bố giàu về những người đầu tư trung bình là họ thường ‘đếm gà con trước khi trứng nở.’ Hoặc họ đặt cược hết mọi thứ vào một sự kiện nào đó sẽ xảy ra trong tương lai. Trong hầu hết trường hợp, nhiều trứng gà không nở mà cũng chẳng có sự kiện nào như thế xảy ra. Thế nhưng những nhà đầu tư chuyên nghiệp không hành động hay suy nghĩ như thế. Những người này biết rất rõ rằng có nhiều hiểu biết tài chính sẽ giúp cho họ có nhiều biện pháp kiểm soát hơn trong hiện tại, và nếu không ngừng học hỏi họ có thể kiểm soát được nhiều hơn trong tương lai. Các nhà đầu tư chuyên nghiệp cũng thừa biết rằng thậm chí đôi khi một số trứng bị rớt vỡ hay bị ăn mất, hoặc một sự kiện nào đó họ mong đợi có thể trở thành tai họa không lường.

TẠI SAO MỌI NGƯỜI KHÔNG KIỂM SOÁT ĐƯỢC CHUYỆN TIỀN BẠC CỦA MÌNH

Mọi người rời khỏi trường đều không biết cách lập báo cáo tài chính cho mình, thậm chí cách cân đối tài khoản ngân hàng của mình. Họ không bao giờ được dạy làm thế nào kiểm soát được chuyện tiền bạc. Cách duy nhất mà bạn có thể biết người này có kiểm soát được tiền bạc của chính mình hay không là nhìn vào bản tóm tắt tài chính của họ. Không phải vì một người có công việc lương cao, nhà lớn, xe đẹp mà người ấy biết kiểm soát được tiền bạc của mình. Nếu mọi người đều hiểu một báo cáo, tài chính, họ có thể kiểm soát được tiền bạc của mình.

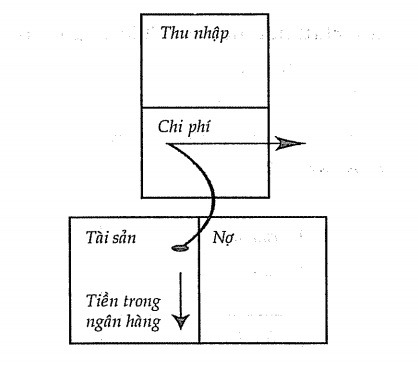

Chẳng hạn, đây là sơ đồ tiền mặt khi bạn viết một chi phiếu từ tài khoản ngân hàng của bạn.

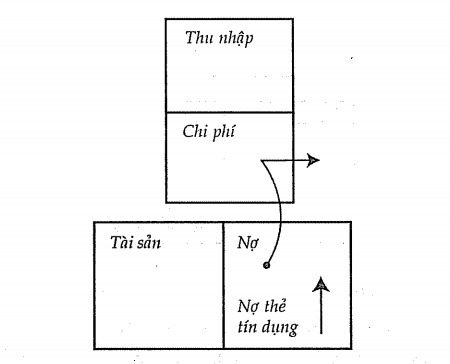

Còn đây là sơ đồ tiền mặt khi bạn chi tiêu bằng thẻ tín dụng.

Khi mọi người viết chi phiếu, họ đang làm giảm tài sản. Và khi chi tiêu bằng thẻ tín dụng, họ đang làm tăng nợ. Nói cách khác, thẻ tín dụng càng khiến cho mọi người dễ lún sâu hơn vào nợ. Hầu hết mọi người không nhìn thấy những diều này bởi vì họ không dược dạy cách lập và phân tích một báo cáo tài chính cá nhân cho mình.

Ngày hôm nay, bản tóm tắt tài chính của nhiều người giống như sơ đồ dưới đây.

Trừ phi người ấy làm một điều gì khác để thay đổi, nếu không chắc chắn người ấy sẽ rơi vào một cuộc sống nô lệ vì tiền bạc. Tại sao tôi lại nói là ‘nô lệ’? Bởi vì bất cứ một khoản chi tiêu nào của người ấy cung đang làm cho người khác đang giàu lên.

BẠN ĐANG LÀM GIÀU CHO AI?

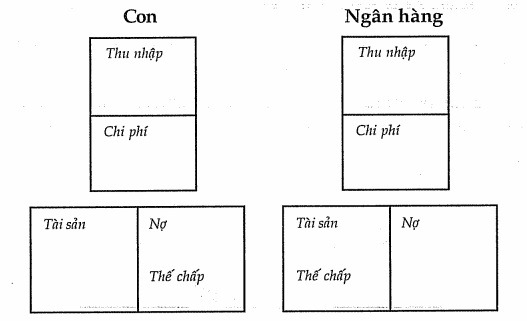

BÀI HỌC SỐ #2: Tối thiểu phải có hai báo cáo tài chính mới nhìn thấy được trọn vấn dề.

Người bố giàu nói, “Nhà đầu tư chuyên nghiệp phải nhìn tối thiểu 2 bản tóm tắt tài chính cùng lúc nếu muốn thấy được sự thực.”

“Hãy luôn nhớ chi phí của con sẽ là thu nhập của người khác. Những người không kiểm soát được tiền của mình sẽ làm giàu cho những người kiểm soát được tiền của họ.”

NGƯỜI ĐẦU TƯ LÀM GÌ

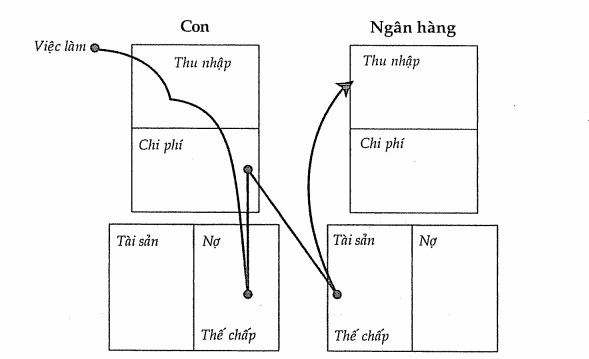

Người vẽ một sơ đồ khác và nói, “Ta sẽ minh họa cho con thấy người đầu tư làm gì. Ta lấy ví dụ giữa ngân hàng và con chẳng hạn.”

Tôi quan sát sơ đồ một lúc rồi nói, “Nợ thế chấp mua nhà của con sẽ được kê trong hai bản tóm tắt tài chính: một bên xuất hiện trong cột tài sản, và bên kia xuất hiện trong cột nợ.”

Người bố giàu gật đầu, “Con giờ đây đã thấy được bản tóm tắt tài chính thực sự rồi đấy.”

“Đó là lý do tại sao mà bố nói tối thiểu phải cần hai bản tóm tắt tài chính khác nhau mới thấy được toàn cảnh,” tôi nói. “Mỗi một chi phí của con sẽ là thu nhập của người khác. Và mỗi một khoản nợ của con sẽ là tài sản của người khác.”

Người gật đầu, “Điều đó giải thích tại sao mọi người rời trường mà không được dạy cách suy nghĩ bằng các báo cáo tài chính, thường trở thành con mồi của những người khác.

Mỗi lần họ sử dụng thẻ tín dụng, họ đang tự chất thêm nợ cho mình trong khi vun đắp thêm tài sản của ngân hàng.”

“Và khi một vị giám dốc ngân hàng nói với con, ‘Căn nhà là tài sản của anh’, họ thực sự không nói dối với con mà chỉ không nói thật tài sản đó thuộc về ai. Trong khi nợ mua nhà là nợ của con, đó là tài sản của ngân hàng,” tôi thêm vào, và cảm thấy sâu sắc hơn trước ý nghĩa quan trọng của các báo cáo tài chính.

Người bố giàu gật đầu và nói, “Bây giờ hãy thêm vào các hướng đi của lưu lượng tiền mặt, con sẽ thấy tài sản đó – tức nợ thế chấp của con thực sự hoạt động như thế nào.”

“Trong thí dụ này, nợ thế chấp lấy tiền ra khỏi túi của con và bỏ vào túi của ngân hàng. Đó là lý do tại sao nợ thế chấp là nợ của con và là tài sản của ngân hàng. Điều ta muôn nhấn mạnh ở đây là khoản nợ thế chấp ấy nằm trong cùng một hợp đồng vay hợp pháp giữa con và ngân hàng.”

“Như vậy ngân hàng đã tạo ra một tài sản từ nợ của con,” tôi nói. “Những gì mà một người đầu tư làm là tích lũy một tài sản mà người khác trả giùm cho họ. Chẳng hạn như nhà đầu tư làm chủ sở hữu các căn hộ cho thuê. Mỗi tháng, tiền họ thu được từ tiền thuê nhà, cũng như tiền trả nợ đối với ngân hàng vậy.”

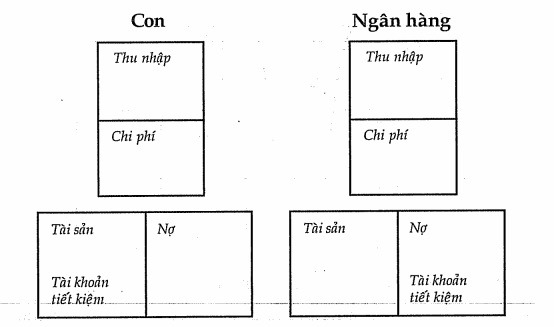

Người bố giàu gật đầu và cười. “Con đã thấy được vấn đề rồi dấy. Giờ đây, chắc hẳn con đã quyết định tham gia vào phía bên nào rồi phải không? Thế nhưng chưa hết đâu. Còn có chiều ngược lại nữa.” Người vừa nói vừa vẽ ra sơ dồ dưới đây.

“Ồ,” tôi thốt lên. “Các khoản tiết kiệm định kỳ của con là tài sản của con, trong khi chúng là nợ của ngân hàng.”

“Đúng đấy,” Người đáp. “Thế con còn thấy gì khác từ sơ đồ này?”

Tôi quan sát sơ đồ một hồi và khẽ trả lời, “Con không thấy gì khác nữa cả. Con chỉ thấy những gì mà bố vẽ như thế thôi.”

Người mỉm cười nói, “Đó là lý do tại sao con cần phải thực tập đọc hiểu các báo cáo tài chính. Càng thực tập, con sẽ càng khám phá và học hỏi được nhiều hơn. Nhất là những thứ mà con không thể thấy dược bằng mắt thường.”

“Thế con không thấy dược điều gì hở bố?”, tôi hỏi.

“Điều con không thấy từ các sơ đồ của ta là những ưu đãi thuế chính phủ cho con nếu con mua nhà bằng nợ thế chấp với ngân hàng, nhưng sẽ đánh thuế con khi con có lãi tiết kiệm,” Người nói.

“Và cũng có nghĩa là chính phủ sẽ cho phép con được giảm thuế nếu con tích lũy nợ và đánh thuế con nếu con tích lũy tài sản?”, tôi hỏi.

Người gật đầu, “Bây giờ con hãy nghĩ xem chính sách đó của chính phủ sẽ ảnh hưởng đến suy nghĩ và tương lai tài chính của mọi người thế nào. Người bình thường chắc chắn sẽ hân hoan được mắc nợ và chẳng thèm quan tâm đến việc tích lũy tài sản.”

“Tại sao họ lại làm thế hở bố?,” tôi vừa hỏi vừa cảm thây hết sức kinh ngạc trước lời nói của Người.

Người cười tủm tỉm, “Như ta đã nói, nhà đầu tư chuyên nghiệp phải có suy nghĩ vượt ngoài giới hạn của giá. Nhà đầu tư chuyên nghiệp đọc các con số để thấy được bản chất của vấn đề, và nhờ đó có thể nhìn ra được những điều mà người đầu tư trung bình không thấy. Nhà đầu tư chuyên nghiệp phải nhìn thấy được tác động ảnh hưởng của các quy định chính phủ, thuế, luật doanh nghiệp, luật kinh doanh và luật kế toán. Một nguyên nhân khiến cho việc tìm kiếm thông tin đầu tư chính xác trở nên khó khăn là vì để có thể thấy được toàn bộ sự việc, con cần phải có kiến thức tài chính của một kế toán viên và kiến thức luật của một luật gia. Nếu con chịu khó đầu tư thời gian học hỏi, con sẽ tìm thấy những cơ hội đầu tư ngàn vàng mà rất ít người thấy được. Con cũng sẽ hiểu được lý do tại sao người giàu mỗi lúc một giàu hơn, trong lúc người nghèo và người trung lưu càng làm việc cực hơn, trả nhiều thuế hơn và mắc nhiều nợ hơn. Một khi con hiểu được tại sao, con sẽ quyết định đứng vào phía bên nào trong Kim tứ đồ. Quá trình đó không khó con ạ, mà chỉ cần tốn chút ít thời gian để đầu tư học hỏi.”

CẢI THIỆN KẾT QUẢ

Bạn càng đọc nhiều báo cáo tài chính, báo cáo năm và các bản cáo bạch chừng nào, sự thông minh và hiểu biết về tài chính của bạn sẽ càng tăng lên chừng nấy. Đến một lúc nào đó, bất thình lình bạn sẽ thấy được những gì mà một người đầu tư trung bình không có khả năng thấy được.

Tất cả chứng ta đều biết rằng quy trình lặp di lặp lại chính là cách chúng ta học hỏi thực sự và ghi nhớ được những gì đã học. Cách đây không lâu, tôi nghe một cuốn băng phỏng vấn Peter Lynch. Tôi đã nghe nó hàng chục lần nhưng cứ mỗi lần nghe, tôi lại phát hiện thêm một điều mới mẻ. Hơn 30 năm qua, người bố giàu đã bắt tôi đọc các báo cáo tài chính. Kết quả là ngày nay tôi suy nghĩ hoàn toàn tự động bằng ngôn ngữ của các báo cáo tài chính.

Khi chúng ta học cưỡi xe đạp, chúng ta muốn rèn luyện hành động đó thành một phản xạ vô thức. Một khi thành công, chúng ta không cần phải suy nghĩ hay nhớ cách đạp xe như thế nào trong khi chúng ta cưỡi nó. Lái xe ô tô cũng như vậy, chúng ta có thể vừa lái vừa nói chuyện với ai dó, hay vừa ăn bánh mì, hoặc vừa suy nghĩ đến chuyện trong sở làm, hoặc vừa nghe đài vừa hát trong suốt thời gian chúng ta lái xe. Phản xạ vô thức đó có thể áp dụng trong việc đọc hiểu các báo cáo tài chính y như vậy.

Điều làm mất thời gian nhất trong khi tìm kiếm một cơ hội đầu tư tốt chính là việc phân tích các con số. Học cách đọc hiểu báo cáo tài chính là một quá trình khá chán ngắt và buồn tẻ, nhất là khi bạn bắt đầu. Thế nhưng, quy trình ấy sẽ mỗi lúc một dễ dàng hơn và nhanh hơn khi bạn thực tập. Quy trình, ấy không chỉ dễ dàng hơn, mà bạn còn có thể xem xét đánh giá nhiều cơ hội đầu tư hơn mà không cần suy nghĩ.

Bạn có thể dùng phím mũi tên để lùi/sang chương. Các phím WASD cũng có chức năng tương tự như các phím mũi tên.